风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位财报侦探社的同仁,我是财官。今天,我们要修炼一种高阶心法:如何解读一份“冰火两重天”的财报。当一家公司的业绩暂时蛰伏,而来自未来的订单却如火山喷发般激增时,市场的目光往往会陷入困惑与分歧。

这背后,究竟是企业遭遇了短期困境,还是正经历一场深刻的、为未来爆发而蓄力的“换挡”阵痛?今天这份来自优德精密的财报,就是一份绝佳的“矛盾样本”。

第一章:核心谜面:利润的“寒冬”与订单的“盛夏”

打开这份成绩单,两组方向截然相反的数据,瞬间构成了最强烈的戏剧冲突。

一边,是当期归属于母公司的净利润同比下滑超过31%。这个数字,放在任何背景下都显得有些刺眼,仿佛预示着公司正经历一场“寒冬”。

然而,就在同一页纸上,另一组数据却散发着灼热的气息:报告期内,公司新签的客户订单金额同比狂飙171.21%,呈现爆发式增长。

一边是当下的利润收缩,一边是未来的需求井喷,这种巨大的“温差”是本案最核心的谜题。它迫使我们追问:公司到底在经历什么?

第二章:身份侦查:不只是“模具工”,更是“机器人关节”的锻造者

要破案,先得重新审视主角的真实身份。在多数人印象里,它是一家“模具零部件”公司,服务于汽车、家电等行业。这没错,但这只是它的“第一身份”。

通过其子公司德系智能,一个更性感的“第二身份”浮现出来:它是自动化设备关键零部件的供应商。

其经营的齿轮、齿条、减速机、传动模组,被喻为自动化设备的“关节”与“肌腱”,直接决定着机器人等高端装备的运动精度、速度和寿命。这使其一脚踏入了“机器人”与“智能制造”的核心部件赛道。

更重要的是,它 confirmed(确认)了一个关键关系:特斯拉是其客户之一。

这意味着,其精密制造能力已经进入了全球顶尖科技公司的供应链体系。

在“国产替代”与全球产业链重构的背景下,这个“一级供应商”的标签,不仅是质量的背书,更是其切入更广阔新能源及人形机器人领域的潜在通行证。

第三章:健康解码:现金充沛与资产优质的“硬核底牌”

当期的利润波动容易引发焦虑,但侦探必须查看公司的“生命体征”——现金流与资产质量。这里的发现,部分缓解了我们对“寒冬”的担忧。

首先,公司销售商品提供劳务收到的现金为2.74亿,不仅实现了同比增长,其总额甚至超过了当期的营业收入。

这是一个非常积极的信号,说明公司的销售回款极其顺畅,当期营收已全部甚至超额以现金形式收回,盈利质量很高,不存在“纸面富贵”。

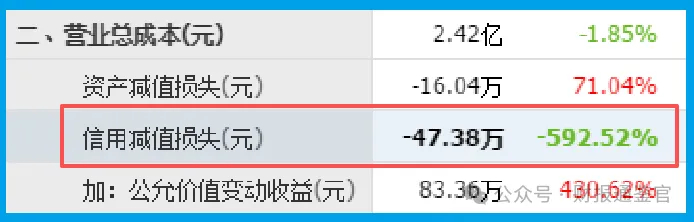

其次,一个更令人意外的细节是:其信用减值损失(坏账准备)为负值,且同比大幅下降592%。

这强烈表明,公司不仅没有新增坏账,反而在大力收回以往被认为难以收回的欠款,资产负债表正在变得更干净、更扎实。这体现出了出色的风险管控能力和客户质量。

风险警示

在深入审视未来订单与当下利润的矛盾后,另一项关于经营效率的核心指标,亮起了需要警惕的黄色信号。

公司的销售回款周期(应收账款周转天数)同比延长了13.69%,达到约173天。这意味着,从确认销售收入到实际收回货款,平均需要近半年的时间。

在侦探的侦察体系中,这个变化不容小觑。它可能揭示了几种潜在状况:为了支撑机器人与自动化新业务的快速拓展,公司在面对下游装备制造商或集成商时,给予了更长的信用账期。

或是部分重要客户的付款节奏本身有所放缓。无论原因为何,回款周期的拉长,都直接占用了更多营运资金,增加了潜在的坏账风险,并对公司自身现金流的平滑周转构成了现实考验。

财官结案陈词:在“确定性订单”与“不确定性利润”之间校准价值

纵观全案,财官认为,优德为我们提供了一个观察“新质生产力”落地于微观企业的独特案例。

其财报的矛盾性,恰恰映射了当前许多高端制造企业面临的共同状态:在全力奔赴“智能制造”与“机器人”等新赛道时,需要承受前期投入、市场开拓带来的短期利润压力。

本案的核心价值发现,不在于确认它短期赚了多少钱,而在于通过财务数据验证了它的两个关键点:一是赛道转换的“势”已经显现(订单暴增171%);二是公司经营的“质”依然稳健甚至优化(现金流健康、坏账回收)。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻