风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位粉丝,我是财官。今天,我们追踪的是一笔异常的资金流动。当市场目光聚焦于光通信的“王冠”时,有一股聪明的钱,却以惊人的幅度,悄然加仓了一家看似“不起眼”的连接器公司。

这不合常理的动作,是误判,还是他们看到了我们忽略的“连接”价值?我们的调查,从这224%的加仓开始。

第一现场:异常的“资本指纹”

首要线索清晰而突兀:香港中央结算有限公司(北向资金)在第三季度,对意华股份的持仓进行了高达224%的增幅。

在侦探的字典里,如此剧烈的仓位变化绝非偶然,它通常意味着,追踪者发现了极具确定性的重大变化。

财务勘验:稳健增长与“爆满仓库”

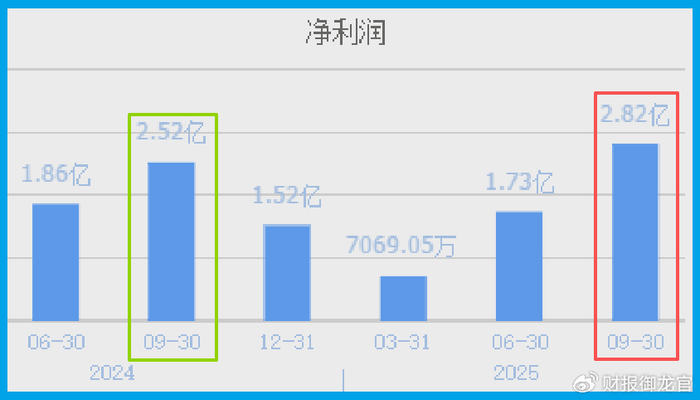

我们首先检查公司的经营现场。核心生命体征显示:前三季度业绩为2.70亿元,同比增长16.33%。

这是一份稳健的增长答卷,表明公司运营处于健康的扩张轨道。

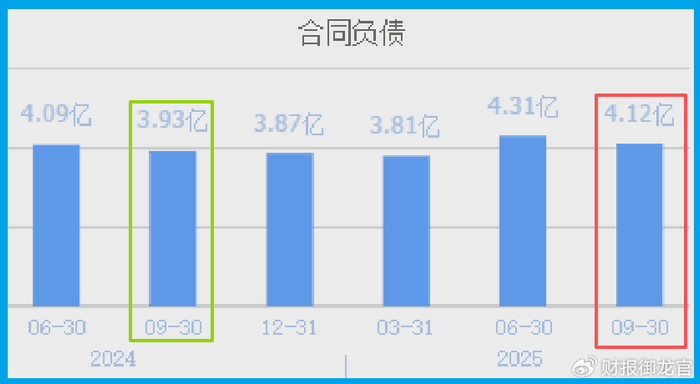

进一步的物证支持了这一点:新收到的客户订单金额为4.12亿元,同比增长4.72%。需求仍在持续流入,为未来生产提供指引。

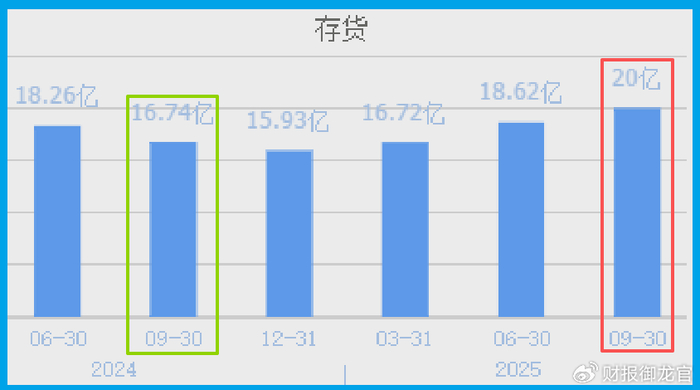

然而,最引人注目的物证出现在“仓库”:公司存货规模达到20亿元的历史新高,同比增长19.44%。

在传统分析中,这或许是警报。但在当前语境下——业绩增长、订单持续——它更像一个强烈的积极信号。

这庞大的存货,极可能是为应对已知的旺盛需求(尤其是来自数据中心、AI算力建设的需求)而进行的战略性备货与在产储备。

仓库“爆满”,是因为流水线正在为即将到来的“交付潮”全速运转。

技术解密:被忽视的“连接器之王”

那么,驱动这稳健增长与积极备货的底层逻辑是什么?这家公司的真实技术身份是什么?答案在于两个关键词:CPO(共封装光学)与铜缆高速连接。

市场热议CPO,将其视为光通信的终极形态。意华通过子公司意谷光电,已具备1G到400G全系列光模块的研发生产能力,这是进入CPO赛场的基础门票。

但它的真正独特价值,或许在于另一个“低调的王者”领域——铜缆高速连接器。

在AI数据中心内部,短距离、超高带宽的数据传输存在一个效率与成本的平衡点。

铜缆高速连接凭借其成熟、可靠、低成本的优势,在特定距离内(如机柜内、机房间)是不可或缺的方案。

公司正是该领域的核心供应商。可以说,在通往“算力时代”的路上,光模块(通向CPO)是“高速公路”,而高速铜缆连接器则是确保每个“服务区”和“枢纽站”内部血液畅通的“关键毛细血管”。它扮演着让算力资源被高效、可靠调用的底层角色。

风险告知

在梳理所有积极线索时,一份异常刺眼的数据如同一道突如其来的闪电,瞬间照亮了财务报表中一个被忽视的阴暗角落。

报告显示,公司坏账准备金额达到1629.37万元,同比飙升326.15%。这个超过三倍的增长,绝非寻常波动,而是一个清晰的警报信号。

在侦探的视角里,当业绩与订单增长的同时,坏账准备却以如此惊人的速度膨胀,这构成了一个必须深究的矛盾。

它强烈地暗示:在业务扩张的过程中,公司的应收账款质量正在急剧恶化,或者说,管理层对于回款风险的担忧正在急速升温。

财官裁决:于无声处,听“连接”惊雷

综合所有线索,我们对此案给出最终推演:意华呈现的是一幅“稳健基本盘”与“前沿生态位”交织的图景。

其业绩的稳步增长与历史新高的存货,验证了其作为核心连接方案供应商,正实实在在地受益于全球算力基建的浪潮。

北向资金巨幅加仓的逻辑,可能不在于押注其短期爆发,而在于认可其“不可或缺的生态位价值”。

无论AI数据中心最终采用何种技术路线组网,都离不开高速、可靠的物理连接。

公司同时卡位光模块(通向光联未来)与高速铜缆(解决现实连接)两大关键环节,这种在产业链“咽喉要道”的布局,赋予了其独特的防御性与增长弹性。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻