风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天遇到一份奇特的财报:一家公司利润表上亏得有点惨,但现金流却出奇地好,更诡异的是新订单创了历史新高。这公司到底是在走下坡路,还是在憋大招?咱们一起当回侦探,扒开这份矛盾的报告。

第一章:现场勘查——利润表的“创伤”

侦探的第一个发现很不乐观:长缆科技前三季度业绩3344.78万元,同比下滑39.86%。

这个跌幅在制造业里不算小,直接反映了其传统电力电缆附件业务可能正面临激烈的市场竞争或成本压力。这是本案最明显的伤口。

第二章:关键物证A——强劲的“现金造血”能力

但紧接着,我们发现了第一个矛盾点:前三季度公司销售商品收到的现金高达9.69亿元,同比增长38.86%,且与营收规模相当。

这说明产品卖出后回款极快,经营活动的“造血”功能非常健康,业务真实性毋庸置疑。

第三章:关键物证B——资产质量的“净化”

另一个积极信号是,公司本期计提的信用减值损失为-513.92万元,同比减少30.23%。

坏账准备转回,通常意味着过往计提的坏账被收回或风险降低,显示公司应收账款质量在改善,资产变得更“干净”。

第四章:关键物证C——运营效率的“提速”

侦探还注意到一个细节:公司的产品销售周期为101天,同比加快了29.18%。

运营周期缩短近三成,说明从生产到销售、回款的整体循环速度在加快,运营效率显著提升。这在制造业中是核心竞争力的体现。

第五章:最炸裂的线索——指向未来的“订单”

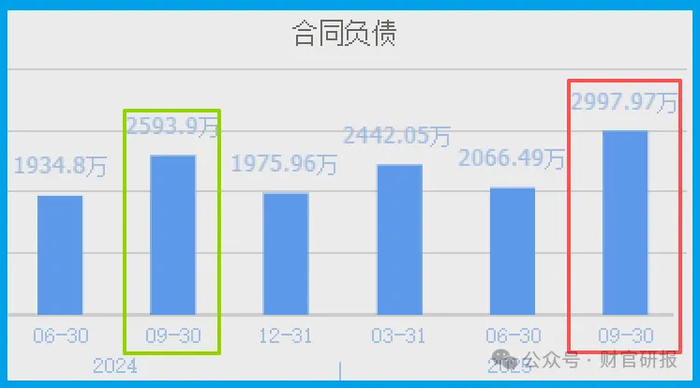

在所有数据中,最具爆炸性的是这条:公司前三季度新签订单金额达2997.97万元,同比增长15.58%,并创出历史新高。

在业绩下滑的背景下,新订单能创新高,这强烈暗示公司的增长动能正在切换,新业务开始发力接棒。

第六章:“未来线索”解密——商业航天与管道机器人

订单从哪来?财报外,公司已悄然布局两大前沿赛道:

第一是“商业航天”。公司的材料、连接器等产品已成功导入航天行业。

这标志着其技术能力获得顶尖领域认可,打开了星辰大海的想象空间。

第二是“智能管道机器人”。这款产品能进行管道内AI检测与修复,应用在电力、排水等多领域。

这不仅是产品创新,更是从“零部件供应商”向“智能运维解决方案商”的关键一跃。

风险告知

在侦探的放大镜下,一个细微变化值得深思:公司期末存货为2.80亿元,同比下降了1.21%。

在营收规模相对稳定的背景下,存货的轻微下降可能并非主动优化,而是反映了公司对未来短期市场需求趋于谨慎,或主动收缩了备货规模。

对于制造业企业而言,保持合理的“库存水位”是平滑生产、保障未来交付的关键。

存货的下降若持续,可能意味着公司对近期销售预期并不乐观,或为控制成本而削减库存,这或许能解释当期业绩承压的部分原因,也可能对未来收入增长的连续性构成潜在制约。

最终裁决:一场“现金流换未来”的勇敢豪赌

长缆展示的,是一个经典案例:一家传统制造企业,利用主业尚存的强劲现金流,勇敢地投资于两个看似遥远但潜力巨大的未来——头顶的商业航天和地下的智能机器人。

它用一份分裂的财报告诉我们:当下的利润在收缩,但运营效率在提升,资产质量在净化,最关键是通往未来的订单之门已经打开。

它的价值,不在于过去卖了多少电缆附件,而在于其技术能否在航天与智能化场景中成功复现。

这是一场用今天的现金流,押注明天技术落地的豪赌。赌注已下,静待开局。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻