风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

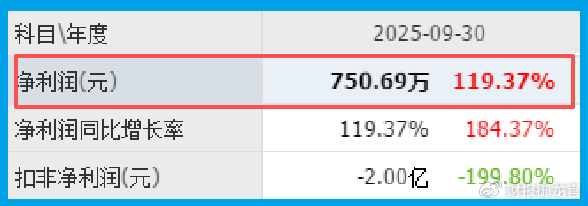

朋友们,财官又上线了。今天咱们要破解一份特别的财报。主角看似普通:一家做缝纫机的公司,三季度利润750.69万,虽然同比翻倍有余,但绝对值在A股里毫不起眼。

可当你往下看,一个巨大的问号扑面而来:它同期销售商品收到的现金竟高达29亿元!利润与现金收入之间,出现了近乎离奇的巨大鸿沟。这家公司,到底在玩什么财务魔术?钱,都去哪儿了?

第一章:矛盾的现场:微利与巨款

现场数据就是最直接的线索。上工申贝2025年三季度的净利润750.69万,现金回款29亿。这绝对不正常。

传统制造业的利润与现金流虽有差异,但比例如此悬殊,近乎是两个世界。

这29亿现金,像一片深不见底的湖水,把那份微薄的利润衬托得像湖面上一片小小的落叶。

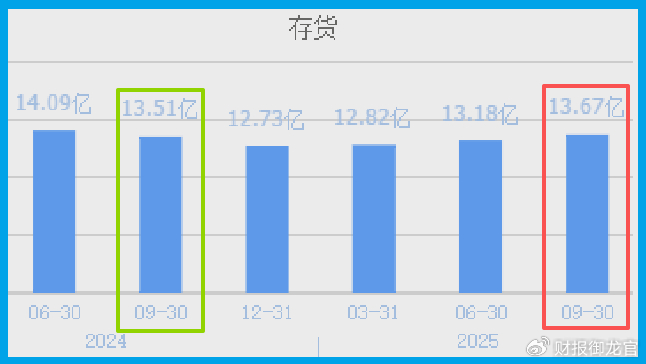

第二章:追踪“现金”流向:藏在存货里的秘密

巨额现金流入公司后,不会凭空消失。它们要么变成了资产,要么偿还了负债。

我们首先注意到,公司的存货规模达到了13.67亿,同比微增了1.21%。

在一个业绩翻倍的季度,存货增速如此之低,甚至可能低于销售增速,这本是运营高效的体现。

但结合29亿现金来看,一个推测浮出水面:公司可能处于一个特殊的经营周期,比如收到了大额预付款或进行了集中的销售回款,导致现金巨幅流入。

第三章:解码真实身份:从缝纫机到“工业裁缝”的蜕变

如果只是传统缝纫机,故事未免太单薄。关键线索隐藏在业务描述里。

公司早已不是服装厂供应商,其核心是通过德国子公司凯尔曼,转型为工业机器人和智能制造解决方案商。

它的技术是颠覆性的:全球领先的CNC与机器人控制自动缝制技术。

应用领域更是亮眼:汽车内饰(特别是新能源车)、环保材料、航空航天。

最尖端的是轻质碳纤维缝纫和三维立体(3D)缝纫自动化。这不再是缝布料,而是在缝合高科技复合材料,是高端制造中不可替代的一环。

这解释了财务的“矛盾”:这些面向B端的复杂自动化项目,研发投入大、订单周期长、回款可能集中在某个节点(产生巨量现金),但利润需要按项目进度逐步确认。

它正在从卖设备,转向卖“高端制造工艺”,利润模式正在发生深刻重构。

风险告知

在深入分析其转型故事的同时,一个极其关键的数据为我们敲响了警钟。

公司报告期内新签订单金额约为5577.22万元,同比大幅下滑了44.19%。

这个断崖式的下降,与财报中销售现金流入29亿元的“繁荣”景象构成了尖锐对立,形成了本案中最核心、也最令人不安的悬念。

它强烈暗示,公司当期巨额的现金流入,很可能并非来源于源源不断的新订单,而是依赖于过去年份积压的存量订单在执行进入尾声时的集中回款。

终章:侦探结案——一位“深藏不露”的工业隐士

让我们把拼图完整合上。这家公司呈现的,是一幅典型“战略转型深水期”的财务图景。

它那份“寒酸”的利润,正像冰山露出水面的尖角。水面之下,是凭借独特技术切入高端制造产业链所带来的、一次性的巨额现金流入(29亿),以及为未来订单所储备的庞大资产(存货)。

它的本质,正在从一个周期性明显的传统设备制造商,蜕变为一个面向新能源、航空航天等黄金赛道的、提供关键自动化工艺的“工业裁缝”或“专用机器人”解决方案商。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻