风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一份利润同比暴增210%的亮眼财报,与一场刚刚宣布终止的重大收购计划迎面相遇,这出资本市场的悬疑剧,正由一家为航天器提供“胶水”的公司上演。

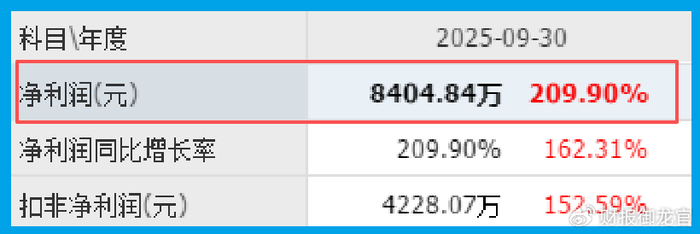

康达新材2025年第三季度财报,第一个数字就极具冲击力:归母净利润8404.84万元,同比增长率高达惊人的209.90%。

侦探破案,首先要核实最确凿的证据。康达业绩的爆发是事实。核心业务胶粘剂与新材料板块增长稳健。

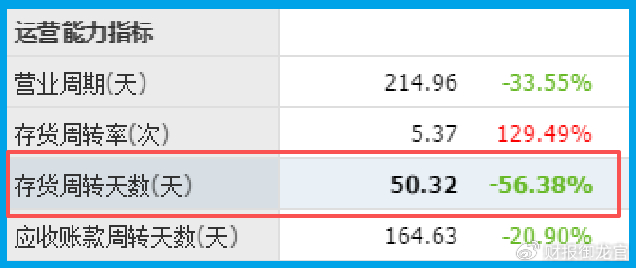

更关键的是运营效率的质变,其产品销售周期压缩至50天,同比大幅加快了56.38%。

这意味着公司从生产到回款的节奏快了一倍以上,资金周转效率显著提升。

这不仅解释了利润增长,更显示出公司对市场和供应链的强大掌控力。这是内生增长强劲的核心信号。

是什么驱动了这种高效增长?答案可能藏在其“出身”里。公司的产品并非普通胶水,其高纯环氧树脂曾配套于“天宫一号”和“神舟九号”飞船,并获得航天员中心的嘉奖。

这为其烙上了深厚的“航天科技”基因。在国家全力推动“商业航天”作为新质生产力重要构成的今天,这一身份价值非凡。

它意味着公司身处一个技术壁垒极高、增长确定性极强的黄金赛道。

“商业航天”已从科幻走入现实,成为大国竞争的新疆域。它指由企业主导的卫星研制、火箭发射、空间应用等全产业链活动。中国计划未来几年构建上千颗卫星组成的星座。

这催生了海量高端材料需求。从卫星结构粘接到电子元件封装,康达所在的特种胶粘剂领域,正是这条产业链上不可或缺的“关键辅料”,其技术门槛和附加值远超民用领域。

除了产品和赛道,另一组长期数据更值得深究。公司从2014年起,每年支付给员工的薪酬总额持续增长,毫无间断。至2024年,总额已达到3.94亿元,创下历史新高。

在侦探眼中,这绝非简单的成本支出,而是最宝贵的“投资”证据。

持续增长的薪酬,是吸引并保留顶尖研发与工程人才的基石。在尖端材料行业,人才是比设备更核心的资产,这为公司的持续创新埋下了伏笔。

在业绩高增长的背后,康达的资产负债表上浮现出一个不容忽视的财务压力点。

截至报告期末,公司短期借款规模高达14.41亿元,而账上可自由支配的货币资金仅为6.23亿元,两者存在显著的缺口。

这一资金缺口是评估公司短期财务安全性的关键线索。它意味着公司面临的即期偿债压力较大,经营性现金流入需首先用于债务滚动与利息支付。

产生这种情况的原因,可能是公司为支撑业务扩张(如产能建设、研发投入)而加大了债务融资力度。

康达的财报,呈现了一个经典案例:当一家“隐形冠军”踩准了“商业航天”的国家级节拍,其爆发力便不止于财务数字。

209.90%的利润增长与56.38%的运营提速,是结果而非原因。真正的原因,是其深厚的航天科技基因和长达十年对人才薪酬的持续投入所构筑的护城河。

那场终止的收购,或许正是其战略定力的体现——拒绝诱惑,聚焦核心。

在追逐风口的时代,最大的智慧有时在于认清自己是谁,并坚定地为之努力。市场的机会,永远青睐那些准备好的人,而不仅仅是看到机会的人。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻