风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,今天的案子,就充满了这种迷人的矛盾。卷宗来自——宸展光电,一家正将自己嵌入“人形机器人”心脏地带的公司。$宸展光电(SZ003019)$

卷宗的第一页,两个数字就针锋相对。一边是:三季度业绩1.56亿元,同比下降4.16%。

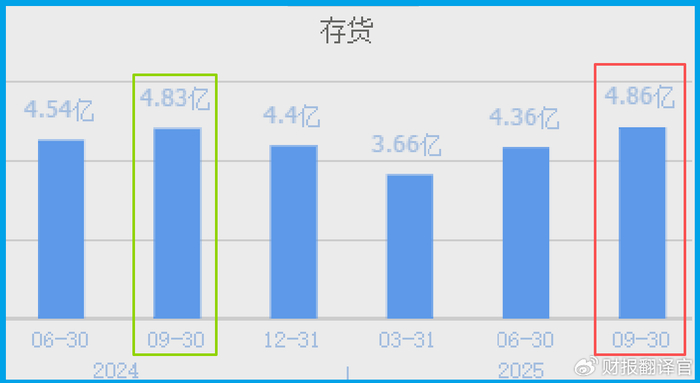

另一边是:存货达到4.86亿元,不仅同比增长0.52%,更是创出历史新高。

在侦探的卷宗里,利润下滑与库存高企同时出现,通常是危险的滞销信号。

但报案者(市场叙事)却坚称,这高企的存货是未来的黄金储备。

被忽略的优质资产:一道锐减89%的“防火墙”

在审视资产质量时,一个惊人的细节跳了出来:坏账准备仅为55.32万元,同比锐减89.02%。

这个数字小到容易被忽略,但其降幅却大到不容忽视。它是一道极其坚固的“财务防火墙”。

它意味着公司对应收账款的质量拥有极强的信心,客户信用极好,回款风险极低。这可能源于其客户结构优质(或许是大型品牌商或行业客户),或公司的信用管理政策非常审慎有效。

成本控制的韧劲:毛利率的“微弱”上扬

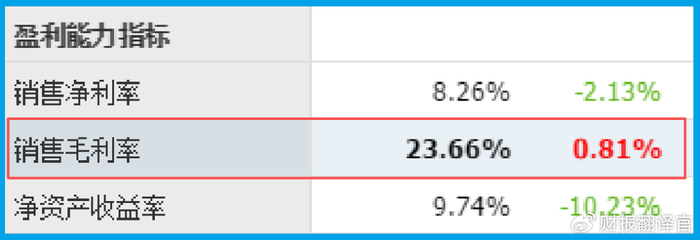

即使处于转型和利润波动期,公司的基本功是否扎实?另一个指标提供了答案:销售毛利率为23.66%,同比微增0.81个百分点。

在制造业,毛利率是产品竞争力与成本控制能力的综合体现。在面临原材料价格波动、市场竞争的环境下,毛利率能够保持稳定并略有提升,实属不易。

这显示公司对供应链拥有一定的掌控力,产品具备一定的定价能力或成本转嫁能力。

这看似微弱的增长,是公司经营韧性的体现。它如同一个稳定器,确保公司在腾出手来开拓新业务(机器人)时,后方大本营(传统交互设备)的盈利能力没有出现滑坡,为转型提供了稳定的利润贡献。

未来引擎:机器人的“超强大脑”

现在,我们必须深入公司正在全力构建的“未来引擎”——为机器人打造的Nexus-AGXK/NXK开发板。这不是普通的硬件,它被定位为机器人的“感知与决策核心”。

根据卷宗描述,它能处理多路高清影像和深度数据,进行实时对象侦测、人脸识别,并能连接力、触觉、姿态等多种传感器,让机器人“看见”和“感受”世界。

在决策层,它能运行复杂AI算法,规划运动轨迹,协调多任务。这直接卡位了人形机器人商业化最核心的“大脑”环节。

这项业务代表着从“制造”到“硬科技赋能”的价值跃迁。它面对的,是一个从0到1、想象空间巨大的蓝海市场。

当前财报中的所有矛盾——利润微降、存货高企、现金流稳健——都可以从这个转型角度得到统一解读:公司正将传统业务的现金流和利润,持续投入于这项代表未来的研发与备货中。

风险笔录

在看似稳健的财报中,财官捕捉到一个关键警报:销售周期为87.79天,同比显著放缓了20.66%。

回款速度的大幅放缓,是一个需要高度警惕的经营信号。它可能意味着:

一、为拓展市场(尤其是新兴的机器人开发板业务),公司对客户提供了更宽松的信用政策;

二、下游客户自身的资金周转或行业付款惯例发生了变化。无论是哪种情况,都导致了公司营运资金被更大规模、更长时间地占用。

结案陈词:一份“战略性蓄力”的体检报告

这份财报,绝非一份表现平庸的成绩单,而是一份清晰的“战略性蓄力期体检报告”。

报告显示,公司的“身体机能”依然健康甚至优秀:现金流(1.36亿,+4.11%)稳健增长,证明造血能力强;

资产质量(坏账55.32万,-89.02%)极其干净,风险极低;毛利率(23.66%,+0.81%)稳中有升,显示成本控制得力。

而利润的微降(1.56亿,-4.16%)和存货的高企(4.86亿,历史新高),正是“蓄力”二字的直接体现。

公司正将健康主业产生的现金和利润,持续转化为面向未来的战略储备——包括对机器人超强大脑的研发投入,以及为即将到来的潜在订单所做的物料备货。

因此,真相不是增长乏力,而是增长动能正处于切换关口。传统业务像一台稳定的现金奶牛,为充满想象力但仍需培育的机器人“皇冠业务”输送给养。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻