风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,今天,我们调查的主角看似是家喻户晓的显示巨头,但其财报深处,一股高达34.31亿元的现金暗流与两份关键订单,正将其引向三个关乎国家未来的尖端战场。

第一幕:表象的“平庸”与资本的“反常”

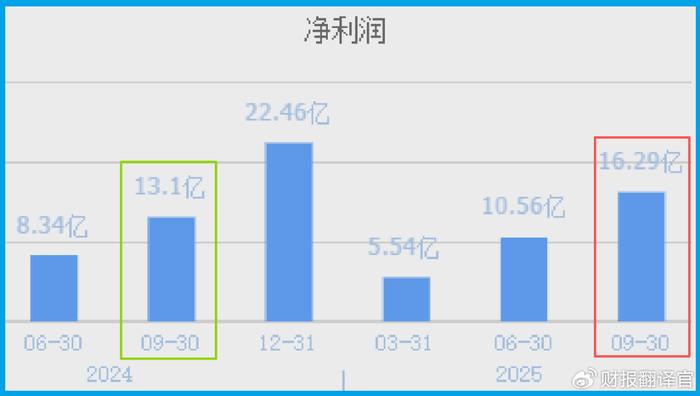

案卷首页,是海信视像的三季报。前三季度净利润16.29亿元,同比增长24.27%,这是一份稳健的成绩单。

然而,侦探的警觉性来自两个“反常”细节:其一,动态市盈率仅15倍左右,市净率1.6倍,市场似乎只将其视为一家增长平缓的成熟企业。

其二,就在这份“平庸”的估值下,香港中央结算有限公司(北向资金) 却大幅加仓34%,全国社保基金一零三组合也同步增持3%。这些“聪明钱”为何在此处秘密集结?它们在押注什么?

第二幕:关键物证:34亿现金与5.83亿订单的“密码”

抛开表象,我们直击核心物证——现金流量表。一个爆炸性的数字浮现:销售商品、提供劳务收到的现金净额高达34.31亿元,同比增长16.26%,规模是净利润的两倍以上。

这意味公司经营回血能力极强,账户里流淌着充沛的“弹药”。

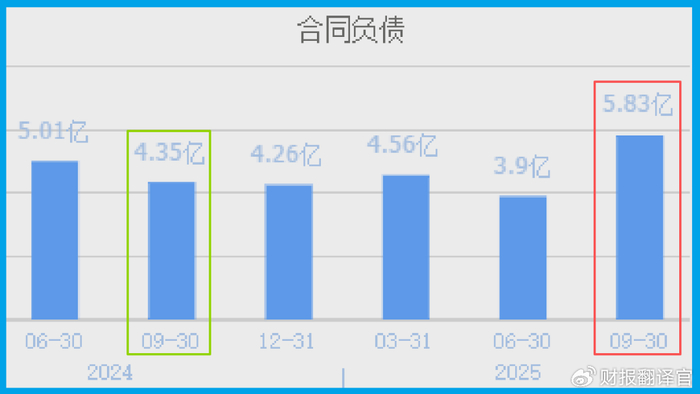

更关键的线索是,“收到客户的订单”金额达到5.83亿元,同比激增34.14%,并创下历史新高。

这些真金白银的预付款,是未来收入最坚实的保证。钱已就位,订单在握,它们指向何处?

第三幕:行业逻辑:从“显示”到“智能体”的升维战争

现金与订单的流向,揭开了公司业务升维的帷幕。其主业智能显示已不仅是电视,更是AIoT生态的交互入口。

而真正的战略跃迁,在于通过控股子公司乾照光电(持股26%)和设立海信星海科技,切入了三大黄金赛道:

商业航天:乾照光电的业务已从外延片延伸到芯片,为商业航天器提供核心光电元器件,构建了垂直产业链护城河。

AI智能体与机器人:海信星海科技的主营直指智能机器人、服务消费机器人的研发制造,这正是AI具身智能的终极形态之一。

芯片:通过乾照光电布局VCSEL(面射型激光器)及光通信芯片,这是自动驾驶、高速通信的硬件基石。

第四幕:商业模式:制造巨头的“同心圆”扩张

它的商业模式,正从“硬件制造商”演变为“核心技术平台孵化器”。

其核心逻辑是“同心圆”式扩张:以深厚的显示技术、制造能力和品牌渠道为圆心,将能力向外辐射至机器人(需要精密制造、视觉交互),向上穿透至芯片与航天(需要底层光电技术),形成硬科技生态闭环。

传统业务提供持续的现金流和利润(净利润16.29亿),用以哺育和投资未来业务(机器人、航天芯片)。

更令人安心的是,其资产质量优异,坏账准备大幅转回6651.51万元,同比下降987.65%,说明客户信用极好,经营风险低。

第五幕:估值重构:在稳健基座与星辰大海之间

此刻,我们站在估值的天平前。一端是15倍市盈率、1.6倍市净率所锚定的、现金流健康的成熟显示业务,这构成了几乎无懈可击的价值基座与安全边际。

另一端,是市场尚未充分定价的、由商业航天、AI机器人、高端芯片构成的“未来科技组合”。

社保与北向资金的同步加仓,或许正是在下注:当前估值仅反映了其“现在”,而严重低估了其从“中国制造”迈向“中国核心智造”的产业升级与整合潜力。

财官结案:一场静默的“能力溢出”革命

调查至此,真相水落石出。这份财报的精髓,不在于其24.27%的利润增长,而在于34.31亿现金与5.83亿订单所揭示的战略进攻姿态。

海信正在上演一场经典的“能力溢出”革命:将其在显示领域积累的资本、技术、制造和供应链管理能力,系统性地复制和升级到更具想象空间的机器人、航天与芯片领域。

这并非跨界冒险,而是产业逻辑的自然延伸。社保与北向的“密会”,或许正是看懂了这份基于强大基本盘、面向未来的“科技蓝图”。财报解密,解的不是过去之果,而是未来之因。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻