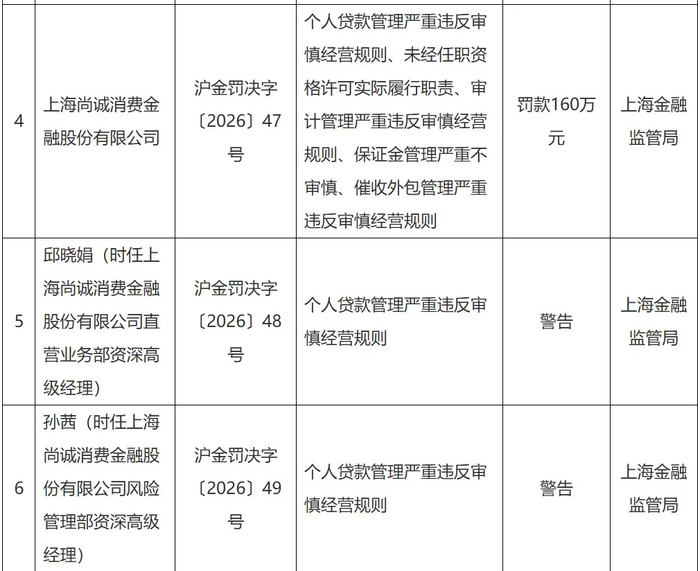

日前,上海金融监管局披露行政处罚信息公开表,尚诚消金因涉及个人贷款管理严重违反审慎经营规则、未经任职资格许可实际履行职责、保证金管理严重不审慎、催收外包管理严重违反审慎经营规则等违法违规行为,被罚款160万元。

这并非尚诚消金首次因个贷业务违规被罚。

2022年6月,上海银保监局对尚诚消金处以100万元行政处罚,主要是因其存在两项违法违规事实:一是该公司线上个人贷款业务偿债能力审查严重违反审慎经营规则;该公司线上个人贷款业务未按规定有效识别客户身份。

公开信息显示,尚诚消费金融成立于2017年8月,初始注册资本10亿元,股东为上海银行、携程集团、博裕资本、红杉资本。2023年1月,尚诚消费金融主要股东上海银行和携程旅游进行增资,增资后公司注册资本为16.24亿元。目前,尚诚消费金融无控股股东或实际控制人,上海银行、携程旅游分别持股42.74%、42.18%。

尚诚消金的业务投放主要涉及携程场景、互联网业务、线下业务三部分,其中互联网业务是核心渠道。截至2024年末,尚诚消费金融互联网业务项目下的贷款余额占比为78.65%,线下业务逐渐收缩,占比降至0.76%。

受益于携程等互联网场景,尚诚消金的业绩得以平稳增长,2022年至2024年资产总额分别为133.83亿元、213.92亿元、236.39亿元,实现营收12.19亿元、17.18亿元、16.73亿元,净利润1.26亿元、2.29亿元、2.41亿元。

资产质量方面,2022年至2024年,尚诚消费金融不良贷款率分别为2.62%、1.91%、1.90%,不良率维持较低水平。同期,尚诚消费金融的拨备覆盖率分别为255%、332.63%、309.25%,具备较强的风险抵补能力。

不过,近来尚诚消金的消费者投诉量增加较为明显,其中催收方面的问题成为消费者投诉的焦点,黑猫投诉[下载黑猫投诉客户端]平台上有关“催收人员频繁骚扰家人朋友”、“威胁上门催收”、“要求去其他地方借钱来偿还本次的逾期”“恐吓爆通讯录”等的投诉不在少数,印证了上述罚单中的“催收外包管理严重违反审慎经营规则”一项。

来源:经理人网

编辑:曹諵

校对:知晏

>>>查看更多:股市要闻