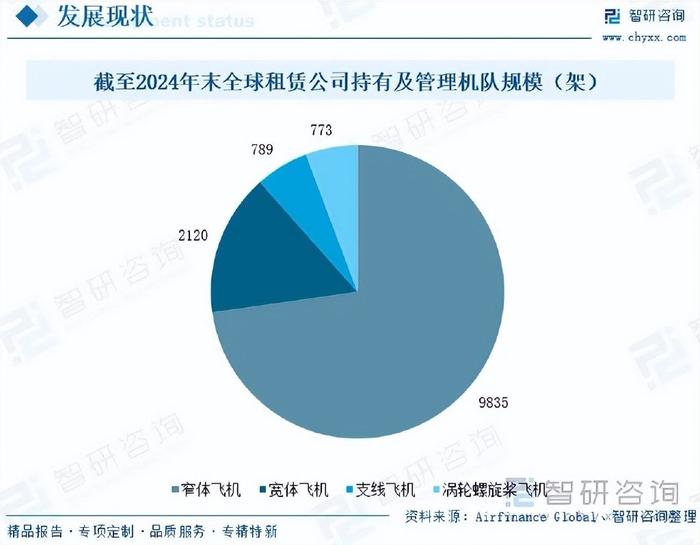

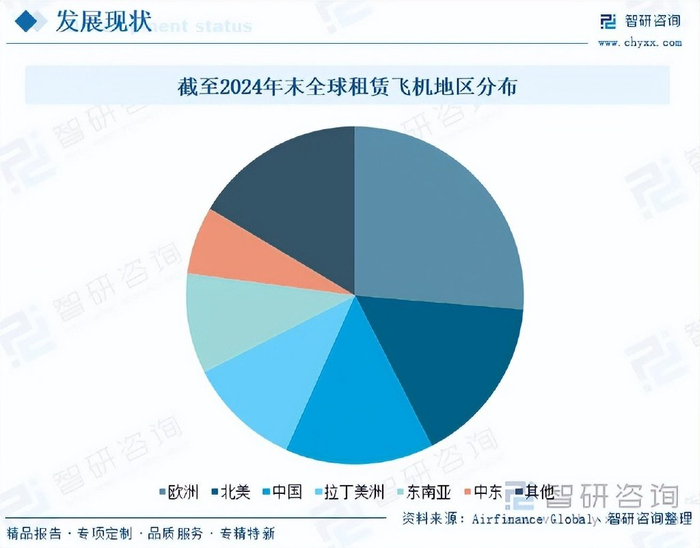

内容概要:飞机租赁是航空公司(或承租人)从租赁公司(或直接从制造厂家)选择一定型号、数量的飞机并与租赁公司(或出租人)签订有关租赁飞机的协议。在租期内,飞机的法定所有者即出租人将飞机的使用权转让给承租人,承租人以按期支付租金为代价,取得飞机的使用权。飞机租赁是租赁的重要领域之一, 租赁形式包括干租、湿租。截至2024年末,全球租赁公司持有及管理机队规模13517架,其中包括窄体机9835架,占比72.8%。随着全球经济的增长和城市化进程的加速,短途和区域航线的重要性日益凸显。而窄体机凭借其经济、高效、环保的特点,成为了航空公司优化航线结构、提升运营效率的首选。其次宽体机、支线飞机、涡轮螺旋桨飞机数量分别为2120架、789架、773架。租赁飞机主要集中在欧洲、北美、中国三地,截至2024年末分别拥有3557架、2186 架和1918架租赁飞机。截至2024年末,全球持有及管理机队规模TOP10企业分别为AerCap、SMBC Aviation、Avolon、Air Lease Corporation、BBAM、ICBC Leasing、BOC Aviation、DAE Capital、Carlyle Aviation Partners 、Aviation Capital Group,其中AerCap以1728架遥遥领先于其他企业。经历过去十多年的发展壮大,中资租赁公司在国际航空金融市场上也开始占有一席之地,在推动全球飞机租赁市场发展中扮演着举足轻重的角色。Avolon(渤海租赁)、ICBC Leasing(工银租赁)、BOC Aviation(中银航空租赁)成功上前十榜单,飞机规模分别为585架、520架、424架。2024年期间,全球租赁飞机订单量2892架,总价值1634.6亿美元。其中中国市场订单量800架,仅次于爱尔兰(824架),位居全球第二,总价值为385.39亿美元,占全球总额的23.6%。

上市企业:渤海租赁(000415)、中国飞机租赁(01848)、国银金租(01606)等

相关企业:工银金融租赁有限公司、中银航空租赁私人有限公司、国银航空金融租赁公司、交银金融租赁有限责任公司、中航国际融资租赁有限公司、东航国际融资租赁有限公司、招银金融租赁有限公司、南航国际融资租赁有限公司、建信金融租赁有限公司、航铁集团飞机租赁有限公司、云飞飞机租赁(上海)有限公司、中联创投飞机租赁有限公司

关键词:飞机租赁模式商业模式、租赁飞机数量、飞机租赁订单规模、飞机租赁发展趋势

一、飞机租赁行业相关概述

飞机租赁是航空公司(或承租人)从租赁公司(或直接从制造厂家)选择一定型号、数量的飞机并与租赁公司(或出租人)签订有关租赁飞机的协议。在租期内,飞机的法定所有者即出租人将飞机的使用权转让给承租人,承租人以按期支付租金为代价,取得飞机的使用权。飞机租赁是租赁的重要领域之一。

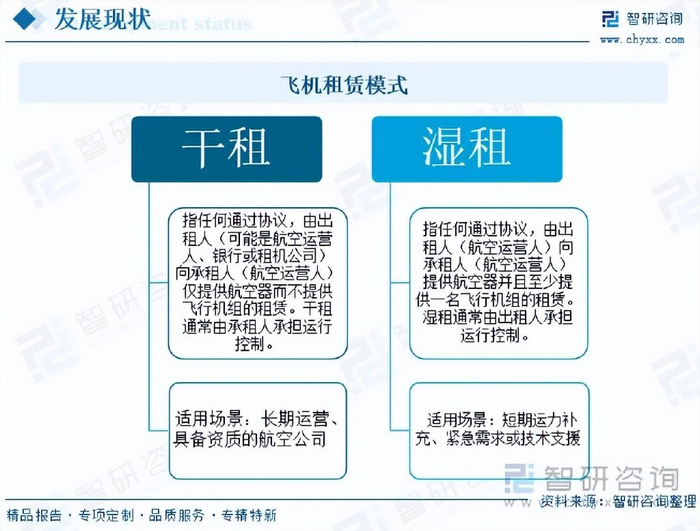

租赁形式包括:(1)干租:指任何通过协议,由出租人(可能是航空运营人、银行或租机公司)向承租人(航空运营人)仅提供航空器而不提供飞行机组的租赁。干租通常由承租人承担运行控制。(2)湿租:指任何通过协议,由出租人(航空运营人)向承租人(航空运营人)提供航空器并且至少提供一名飞行机组的租赁。湿租通常由出租人承担运行控制。

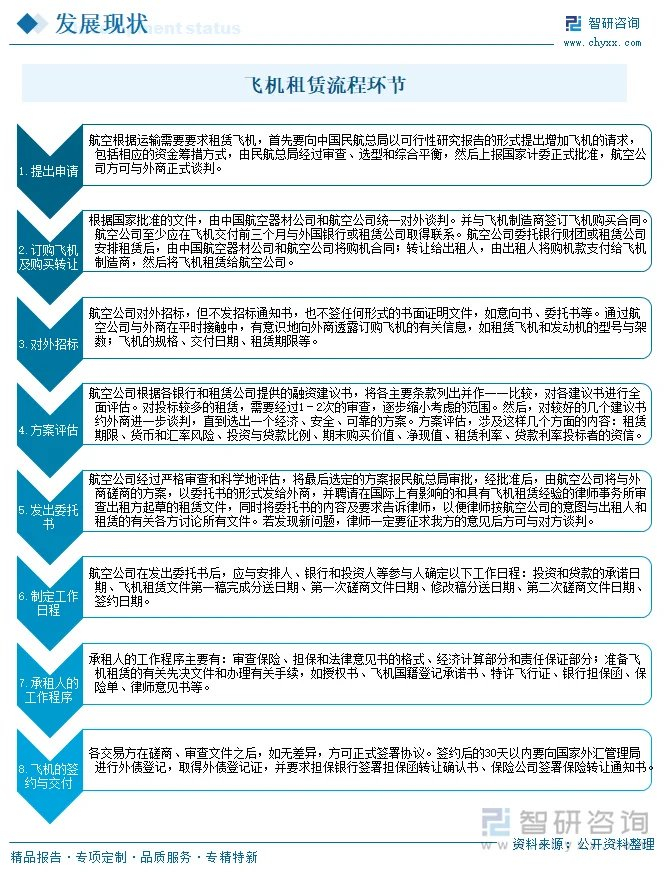

民航是资金密集型的行业,尤其添置飞机需要大量的资金投入。伴随着世界民航业的快速发展,飞机租赁业应运而生,扮演了联系民航运营实体与金融资本的重要角色。飞机租赁的工作程序有如下几个环节:

相关报告:智研咨询发布的《中国飞机租赁行业市场全景调研及投资战略研判报告》

二、飞机租赁行业市场现状

1、商用飞机交付情况

数据显示,2024年,全球商用飞机交付租赁公司607架(包括租赁公司订单交付和新飞机售后回租),占总交付量的55%。租赁公司的订单飞机交付量,一般占总交付量的15-20%,但是加上新飞机的售后回租,让租赁公司的市场占比上升至50%以上。

2024年期间,AerCap获得89架商用飞机,位居各租赁企业之首。其次Air Lease Corporation、SMBC Aviation紧跟机构,获得商用飞机65架、64架,前三家企业占据租赁公司交付量的36%,前十家企业占比63%。中国企业Avolon(海航集团旗下)获得34架商用飞机,位居第四。

2、租赁飞机数量

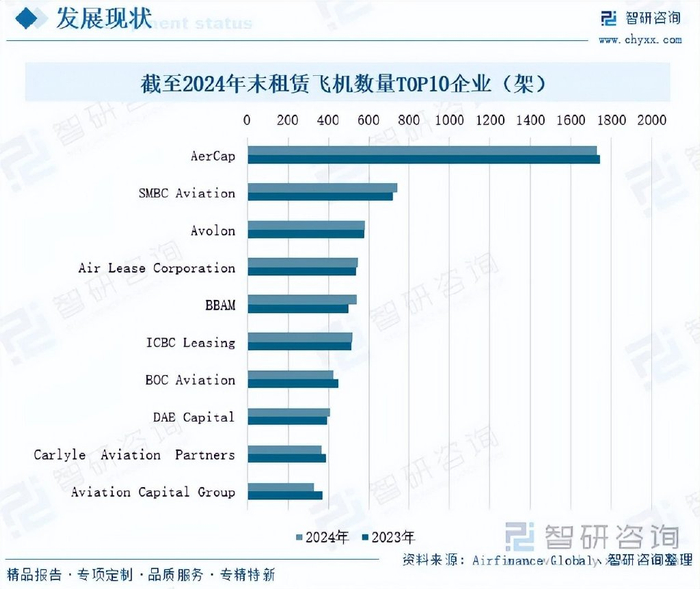

飞机租赁行业从上个世纪七十年代开始发展,并逐渐成为航空运输领域中重要的组成部分。凭借在提高机队灵活性及交付速度、节约航空公司流动资金、便于引进新机型等方面的优势,飞机租赁现已成为航空公司解决机队扩张与资金短缺矛盾的最有效途径。截至2024年末,全球租赁公司持有及管理机队规模13517架,其中包括窄体机9835架,占比72.8%。随着全球经济的增长和城市化进程的加速,短途和区域航线的重要性日益凸显。而窄体机凭借其经济、高效、环保的特点,成为了航空公司优化航线结构、提升运营效率的首选。其次宽体机、支线飞机、涡轮螺旋桨飞机数量分别为2120架、789架、773架。

飞机租赁行业与全球航空运输业的发展情况高度相关,航空公司对租赁飞机的需求是飞机租赁行业增长的主要驱动因素。因此租赁飞机主要集中在欧洲、北美、中国三地,截至2024年末分别拥有3557架、2186 架和1918架租赁飞机。几十年来,全球飞机租赁行业以欧洲和北美为中心。爱尔兰都柏林成为世界租赁之都,而美国主要参与者则主导了融资和资产管理。但近年来,市场出现了明显的转变,以中国为主的亚洲正迅速成为飞机租赁增长和机遇的焦点。

飞机租赁为完全竞争行业,且行业集中度较高。截至2024年末,全球持有及管理机队规模TOP10企业分别为AerCap、SMBC Aviation、Avolon、Air Lease Corporation、BBAM、ICBC Leasing、BOC Aviation、DAE Capital、Carlyle Aviation Partners 、Aviation Capital Group,其中AerCap以1728架遥遥领先于其他企业。2009年以前,国外的飞机租赁公司长期在中国飞机租赁市场占据着主导地位。 相比国际上的租赁巨头,中国飞机租赁公司背靠大型国有银行、大型保险集团等雄厚资本,持续融资能力强,现金流充足,经历过去十多年的发展壮大,中资租赁公司在国际航空金融市场上也开始占有一席之地,在推动全球飞机租赁市场发展中扮演着举足轻重的角色。Avolon(渤海租赁)、ICBC Leasing(工银租赁)、BOC Aviation(中银航空租赁)成功上前十榜单,飞机规模分别为585架、520架、424架。

注:本文节选出自智研咨询发布的《研判2025!全球及中国飞机租赁行业商业模式、飞机数量、订单规模及未来趋势分析:爱尔兰、中国为主要市场,行业集中度较高[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

智研咨询发布的《中国飞机租赁行业市场全景调研及投资战略研判报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国飞机租赁行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入飞机租赁行业投资布局提供了至关重要的决策参考依据。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻