内容概况:近年来,随着主流消费群体对啤酒品质、风味独特性及文化内涵要求的提升,传统工业啤酒的单一口感已难以满足市场需求。精酿啤酒凭借其丰富的风味层次、严格的原料标准以及鲜明的品牌个性,成功对接了新一代消费者追求品质化、差异化的饮酒体验。目前,精酿板块已成为啤酒市场中最具增长活力的细分领域,不仅消费量持续攀升,品牌格局也呈现多元化发展态势,从本土独立酒厂到大型啤酒企业旗下的精酿品牌,均在产品创新与渠道拓展上积极布局,推动行业进入高速发展期。数据显示,中国精酿啤酒市场规模已从2020年的200亿元快速增长至2024年的800亿元,年复合增长率为41.42%,预计2025年中国精酿啤酒行业市场规模将增长至1342亿元。

相关上市企业:青岛啤酒(600600)、燕京啤酒(000729)、珠江啤酒(002461)、北大荒(600598)、永顺泰(001338)、安琪酵母(600298)、亚盛集团(600108)、南玻A(000012)、裕同科技(002831)、永新股份(002014)等。

相关企业:南京高大师啤酒有限公司、熊猫精酿(青岛)酒业有限公司、上海斗猫餐饮有限公司、黑龙江辛巴赫生物科技有限公司、香格里拉市高原精酿工艺啤酒有限公司、成都废墟精酿啤酒有限责任公司、北京首酿金麦贸易有限公司、大跃啤酒(北京)有限责任公司、本溪龙山泉啤酒有限公司、辽宁天湖啤酒有限责任公司、华润雪花啤酒(中国)有限公司、武汉市拾捌号精酿啤酒有限公司、北京过客牛啤堂酒业有限公司等。

关键词:精酿啤酒行业发展历程、精酿啤酒行业相关政策、精酿啤酒行业产业链、麦芽行业产量、啤酒行业产量、精酿啤酒消费量、精酿啤酒行业市场规模、精酿啤酒行业发展趋势

一、精酿啤酒行业概述

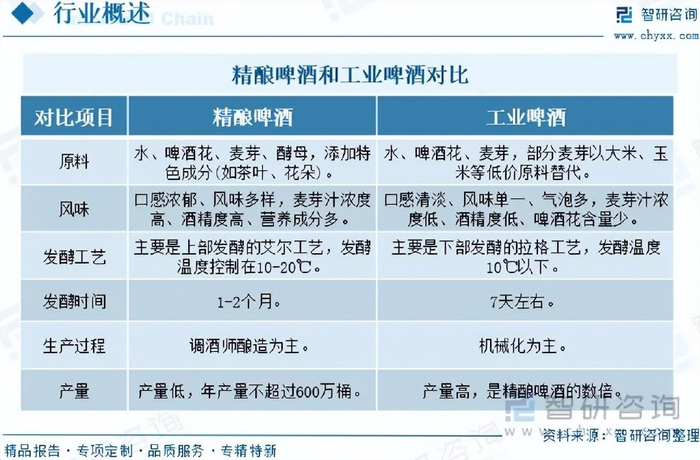

精酿啤酒又称工坊啤酒,是指只采用麦芽、啤酒花、酵母、水这4种原料来发酵,不添加任何人工添加剂的啤酒。精酿啤酒是我国啤酒市场的新兴产品,但在欧美发达国家地区,精酿啤酒已形成相对成熟且完备的市场。根据原料、理念等不同,啤酒可以分为精酿啤酒和工业啤酒,作为啤酒市场的新兴品类,区别于传统的工业啤酒,精酿啤酒的制作工艺更为复杂多样,且产量总体偏低。

二、精酿啤酒行业发展历程

中国精酿啤酒产业经历了三个阶段。2008年,南京高大师精酿啤酒公司(前身为“欧菲啤酒公司)成立,成为国内第一家精酿啤酒公司。同年,拳击猫精酿啤酒屋在上海成立。2010年,国内第二家精酿啤酒公司丰收精酿在成都成立。同期,北京、上海等地陆续出现了大跃,悠航、京A、峰狂、上海酿酒屋、啤酒博士、TheBrew等精酿啤酒屋。2012年,精酿啤酒第一届大师杯于2012年10月2日在南京举办,这是国内首个全国性家酿啤酒比赛,标志着中国精酿啤酒运动的正式起步。同时,全国超20个城市成立精酿啤酒协会,自酿爱好者突破万人规模,被称为“中国精酿元年”。2013年,高大师公司推出了婴儿肥IPA啤酒,成为国内第一款瓶装精酿啤酒。但由于当时技术还不成熟,婴儿肥采用的是拉格工艺的精酿。在2013年—2017年间,更多有实力的精酿啤酒公司成立,比如优布劳、牛啤堂、或不凡、北平机器、拾捌精酿、跳东湖、斑马精酿等等,成为目前精酿啤酒行业比较有影响力的品牌。2018年之后,国内精酿啤酒行业迎来了高速发展的时期。2019年中国酒业协会联合中国食品发酵工业研究院联合各单位,制定了“工坊啤酒”的团体标准,精酿啤酒行业进入了一个相对规范化的发展阶段。

三、精酿啤酒行业政策

在国家经济稳健发展,人们生活水平持续提升的背景下,国内消费不断升级,人们对于啤酒的需求也变得更加丰富,逐渐注重啤酒的产品质量,以及多样化的形式,促进精酿啤酒等细分领域快速发展。2023年以来,随着市场营商环境逐渐转好,国家和地方政府部门相继出台多项政策,持续释放消费潜力,推动精酿啤酒等食品产业快速发展。例如,2023年9月,辽宁省工业和信息化厅发布《辽宁省促进酒行业就发展十条措施》,鼓励高校、科研院所、各类实验室或技术创新平台,开展辽宁特色口味白酒、精酿啤酒等技术和装备研究,突破一批关键共性技术。鼓励重点企业建设集酿酒、科研、商贸旅游、文化于一体的酒产业园区、特色小镇及文化产业园等。2025年1月,国家市场监管总局、国家标准化管理委员会印发《啤酒单位产品能源消耗限额》,相比GB 32047-2015《啤酒单位产品能源消耗限额》,本次修订主要根据GB/T 12723-2024《单位产品能源消耗限额编制通则》,对标准的适用范围;“啤酒产品综合能耗”和“啤酒单位产品综合能耗”的定义等内容进行修订,同时增加了能耗限额等级要求。

四、精酿啤酒行业产业链

精酿啤酒产业链上游为原材料和包装材料,其中,原材料包括麦芽、酵母、啤酒花、水等;包装材料包括玻璃、铝、瓦楞纸等。产业链中游为精酿啤酒设备制造商、酿造厂商和包装商。产业链下游为精酿啤酒的销售渠道,包括生鲜超市、酒吧/吧台、餐厅、便利店、商超等,终端为消费者。

麦芽是啤酒酿造中不可替代的主体原料,精酿啤酒产业的发展和麦芽产业的发展息息相关。中国麦芽行业的产量变化主要受啤酒行业需求、进口替代政策、种植成本等因素的影响。近年来,随着啤酒市场趋于稳定、消费者对啤酒品质要求的提高,麦芽行业产量总体呈现平稳增长的趋势,但增速放缓。随着国内对优质麦芽的需求增加,部分企业加大了生产高品质麦芽的投入力度,推动了高端麦芽的生产。数据显示,2024年中国麦芽行业产量为347万吨,同比增长1.79%。

相关报告:智研咨询发布的《中国精酿啤酒行业市场产销状况及发展前景研判报告》

五、精酿啤酒行业发展现状

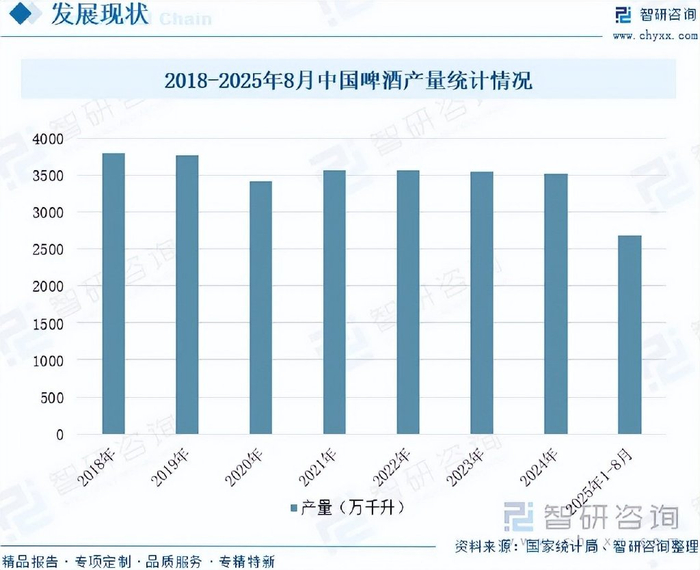

啤酒是人类最古老的酒精饮料,是水和茶之后世界上消耗量排名第三的饮料。啤酒于20世纪初传入中国,属外来酒种。21世纪以来,我国啤酒产业规模增速放缓,行业内龙头企业打通国际市场,整合行业资源,企业间竞争压力增大,我国啤酒产量持续上升,成为全球最大的啤酒市场。目前,中国啤酒酿造工艺趋于成熟,行业规模领先全球,但我国啤酒缺乏多样性,且以中低端产品为主,进入行业的壁垒较低,导致大部分企业没有核心竞争力,容易被外来企业收购。2020年,受“新冠疫情”影响,中国啤酒产量下降至3411.11万千升;2021-2022年,我国啤酒产业复苏,产量缓慢提升。2023-2024年,受即饮场景持续萎缩、传统渠道贡献率下降、酒精消费意愿降低等多种因素影响,啤酒产量有所下滑。2024年中国啤酒产量下降至3521.3万千升,同比下降0.96%。2025年以来,中国啤酒行业呈现出“量稳质升”的态势,整体市场已经企稳,前8个月,中国啤酒产量为2683.3万千升,同比增长1.73%。未来,随着产品结构持续优化和消费场景不断拓展,中国啤酒产量将保持稳定态势。

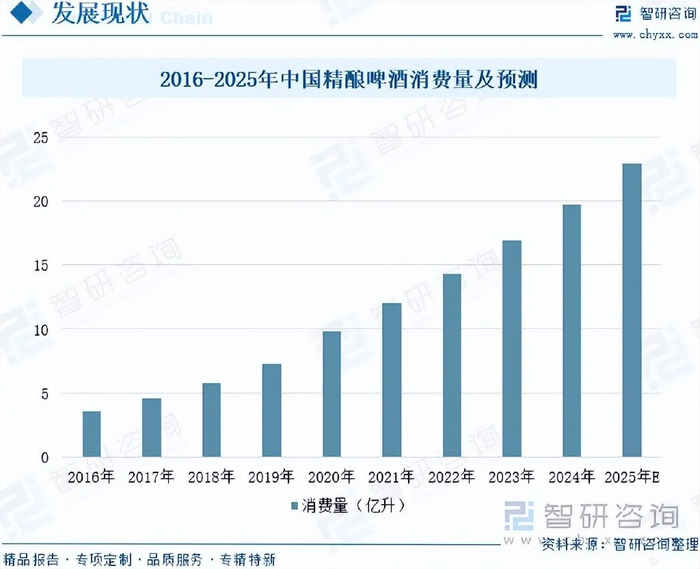

在当前消费升级与年轻一代消费群体崛起的背景下,中国啤酒市场正经历深刻的结构性转型。传统工业啤酒出于成本控制考虑,常以大米、淀粉和糖浆等辅料部分替代麦芽,导致酒体风味单薄。此类产品不仅口感层次单一,其较高的嘌呤含量也引发了消费者对健康影响的担忧。相比之下,精酿啤酒严格遵循纯酿法规,仅以麦芽、啤酒花、酵母与水为原料,不添加任何辅料与添加剂,加之更长的发酵周期与更精细的酿造工艺,使其在风味多样性、品质稳定性和健康属性方面具有明显优势。随着传统工业啤酒市场增长放缓,精酿啤酒凭借其独特的风味表达、鲜明的文化内涵与较高的品质价值,正逐步成长为推动啤酒行业发展的新动力,其市场消费增速已显著领先于啤酒行业整体水平。数据显示,中国精酿啤酒行业消费量从2016年的3.6亿升增长至2024年的19.7亿升,年复合增长率为23.67%。未来,随着品质消费理念的深化、本土风味创新的持续涌现以及多元消费场景的进一步拓展,精酿啤酒消费量将持续保持稳健增长态势,预计2025年中国精酿啤酒行业消费量将达到22.9亿升。

注:本文节选出自智研咨询发布的《研判2025!中国精酿啤酒行业发展历程、消费量、市场规模、重点品牌及未来前景展望:消费升级驱动产品创新,精酿啤酒市场规模突破千亿元[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

智研咨询发布的《中国精酿啤酒行业市场产销状况及发展前景研判报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国精酿啤酒行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入精酿啤酒行业投资布局提供了至关重要的决策参考依据。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻