内容概况:基础油是润滑油的主要成分,基础油对于润滑油在表面特性、防锈防腐、氧化安定性、挥发性以及溶解能力等多方面有着巨大影响,从而也在很大程度上决定了润滑油的物理性能。近年来,我国基础油产能产量保持扩张态势,2025年中国基础油产能1672万吨,过去五年年均增长率达3.17%;产量为877.4万吨,产能利用率达52%。特别II类、III类基础油产能增加明显,近年来国产二类资源品质提升明显,且产品稳定性大幅提升;三类煤制油产量明显增加,国内高端基础油的供应能力提升,国产化进程加快。我国润滑油基础油领域起步相对较晚,早期技术基础薄弱,核心工艺与高端产品长期依赖引进。但近年来,随着国内企业持续加大研发投入,产业技术水平快速提升,供给能力不断增强,部分高端基础油已实现国产化突破。整体来看,我国润滑油基础油市场仍处于供不应求的状态,进口规模仍较庞大,2025年我国共进口146.9万吨,进口金额为14.11亿美元;出口数量仅为21.7万吨,出口金额为1.66亿美元。2025年,中国润滑油基础油进口主要来自于韩国、新加坡、卡塔尔、中国台湾四地,进口占比分别为33%、26%、16%、13%,进口格局主要体现在东亚主导下的份额重构,进口来源地呈现“韩国强化、中国台湾萎缩、中东崛起”的三极态势。中国润滑油基础油行业呈现“国际巨头主导高端、中国国企引领本土、民营与外资多元参与”的竞争格局。朗盛、英力士、埃克森美孚、雪佛龙等国际企业拥有先进的生产技术、丰富的研发经验及全球化的销售网络,产品质量和性能处于行业领先水平,尤其在III类、PAO等高端润滑油基础油领域优势明显,品牌知名度高,市场认可度强。目前,国内基础油产能集中在II类,中国石化、中国石油、中国海油作为国内石油行业的龙头企业,拥有完整的石油产业链,基础油生产能力强大。此外,还有一些地方炼油企业及民营企业,如石大昌盛、汉地流体、东营奥星、宁波博汇等,也是国内基础油市场的重要补充力量。这类企业多依托区域资源优势,聚焦II类基础油及中低端细分领域,凭借灵活的生产经营模式、贴近市场的渠道布局,满足国内中小润滑油企业的基础油需求。与矿物油基础油相比,PAO具有更好的低温稳定性、黏温特性,更高的热/氧化安定性和闪点,更低的倾点和蒸发损失等,延长了润滑油的换油周期。鉴于PAO具有优异的综合性能,其被广泛应用于高性能润滑油中,需求持续增长。而我国PAO高度进口,为改变这一局面,政府一直坚定的支持聚α烯烃基础油(PAO)产业链的发展,中石油、中石化等企业实现了较大突破。

上市企业:中国石化(600028)、中国石油(601857)、中国海油(600938)、恒力石化(600346)、荣盛石化(002493)

相关企业:潍坊石大昌盛能源科技有限公司、东营奥星石油化工有限公司、山东齐胜工贸股份有限公司、山东黄河新材料科技有限公司、宁波博汇化工科技股份有限公司、盘锦北方沥青股份有限公司、中海沥青四川有限责任公司、中海油气(泰州)石化有限公司、内蒙古伊泰宏城化学有限公司、国家能源集团宁夏煤业有限责任公司、宁夏万和能源科技有限公司

关键词:润滑油基础油产业链、润滑油基础油产能、润滑油基础油产量、润滑油基础油进出口贸易、润滑油基础油企业格局、润滑油基础油企业布局、润滑油基础油发展趋势

一、润滑油基础油相关概述

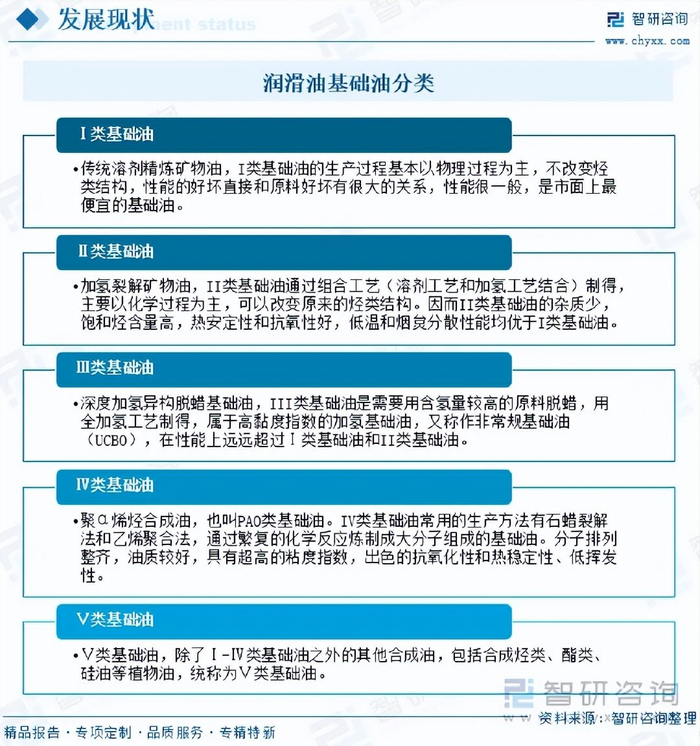

基础油是润滑油的主要成分,基础油对于润滑油在表面特性、防锈防腐、氧化安定性、挥发性以及溶解能力等多方面有着巨大影响,从而也在很大程度上决定了润滑油的物理性能。美国石油学会(API)根据饱和度、硫含量和粘度指数水平将基础油分为五大类。前三类是从石油原油中提炼出来的。IV类基础油是完全合成的聚α-烯烃(PAO)油。V类则包含I类至IV类之外的所有其他基础油。

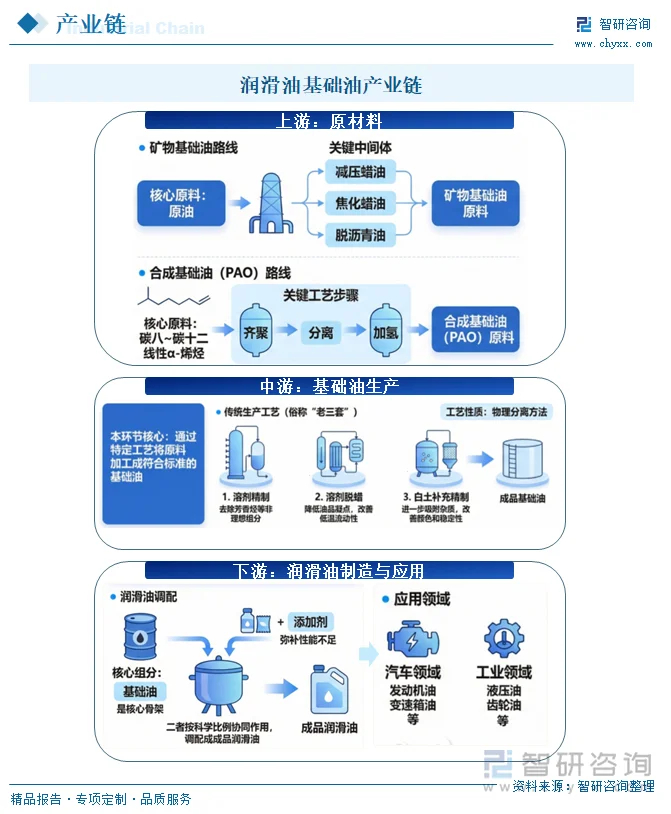

润滑油基础油产业链包括上游原材料、中游生产、下游润滑油制造及应用三大环节。上游原材料环节,不同基础油所需原材料不同,矿物基础油核心原材料为原油,此外还需减压蜡油、焦化蜡油、脱沥青油等关键中间体。PAO基础油以碳八~碳十二线性α-烯烃为原料,经齐聚、分离、加氢等较为复杂的工艺制成。中游润滑油生产环节,传统生产工艺在我国润滑油基础油的生产加工中有很长时间的应用,这种传统的生产工艺主要是利用物理生产方法来实现对润滑油基础油的加工,在传统生产工艺中主要包括了溶剂脱蜡、溶剂精制以及白土补充精制等工艺流程,通常情况下也被称作“老三套”。下游应用环节,基础油为润滑油核心原材料之一,与添加剂协同作用、密不可分,二者按科学比例调配,共同构成满足各类工况需求的成品润滑油。基础油本身的价值相对较低,受原油价格波动影响大。润滑油广泛应用于汽车、工业等领域,被誉为“工业的血液”。

相关报告:智研咨询发布的《中国润滑油基础油行业市场竞争现状及产业需求研判报告》

二、润滑油基础油产能产量

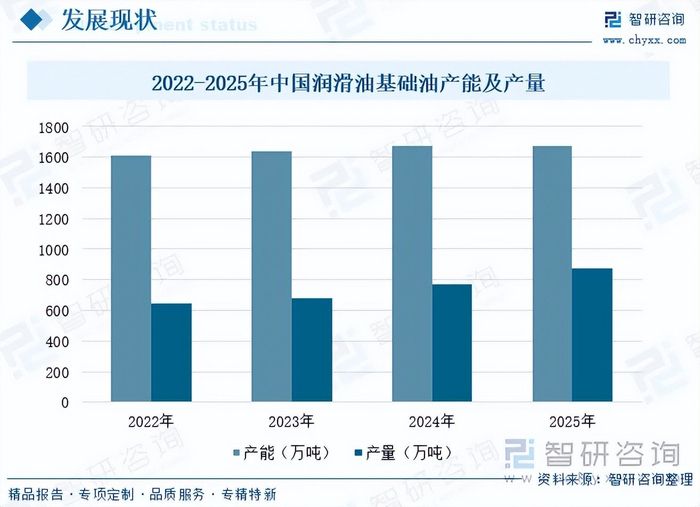

近年来,我国基础油产能产量保持扩张态势,2025年中国基础油产能1672万吨,过去五年年均增长率达3.17%;产量为877.4万吨,产能利用率达52%。特别II类、III类基础油产能增加明显,近年来国产二类资源品质提升明显,且产品稳定性大幅提升;三类煤制油产量明显增加,国内高端基础油的供应能力提升,国产化进程加快。

三、润滑油基础油进出口贸易

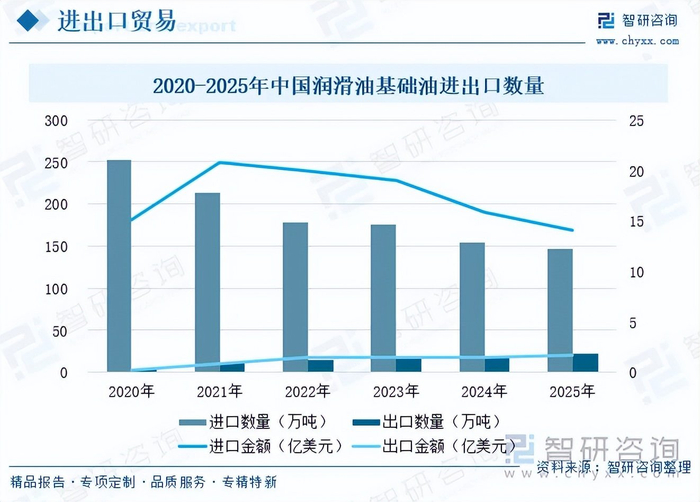

我国润滑油基础油领域起步相对较晚,早期技术基础薄弱,核心工艺与高端产品长期依赖引进。但近年来,随着国内企业持续加大研发投入,产业技术水平快速提升,供给能力不断增强,部分高端基础油已实现国产化突破。整体来看,我国润滑油基础油市场仍处于供不应求的状态,进口规模仍较庞大,2025年我国共进口146.9万吨,进口金额为14.11亿美元;出口数量仅为21.7万吨,出口金额为1.66亿美元。此外,值得注意的是,近几年,我国润滑油基础油年进口量呈明显下滑态势,2025年较2020年减少了105.5万吨,降幅显著。

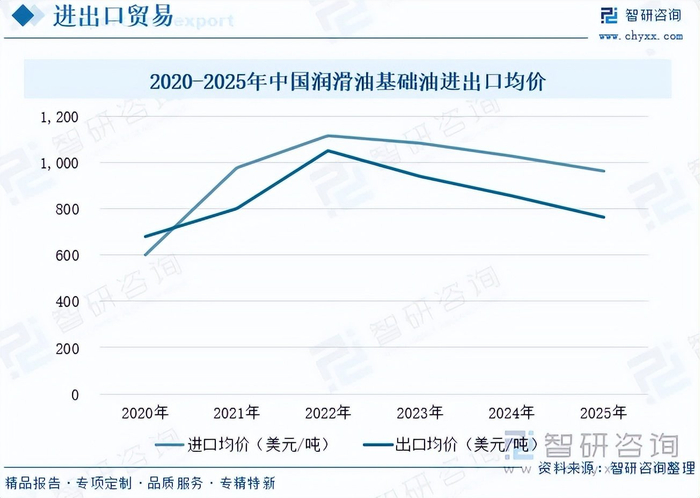

原油价格下跌,基础油生产成本随之走低,2022-2025年期间,中国润滑油基础油进出口价格均呈下滑态势,进口均价由1117.07美元/吨下滑至960.24美元/吨,出口均价由1052.53美元/吨下滑至765.24美元/吨。

注:本文节选出自智研咨询发布的《研判2026!中国润滑油基础油行业产业链、产能产量、进出口贸易、企业格局及发展趋势分析:国产化进程加快,市场仍供不应求[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

智研咨询发布的《中国润滑油基础油行业市场竞争现状及产业需求研判报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国润滑油基础油行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入润滑油基础油行业投资布局提供了至关重要的决策参考依据。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻