截至2025年8月31日,除停牌的瑞森生活服务和新城悦服务外,63家上市物企均已披露中期业绩。从整体视角剖析,物业行业于管理规模、经营业绩、抗风险能力及资本市场表现这四个关键维度,呈现出显著的分化态势,挑战与机遇并存。

一、管理规模:规模扩张进入低速区间

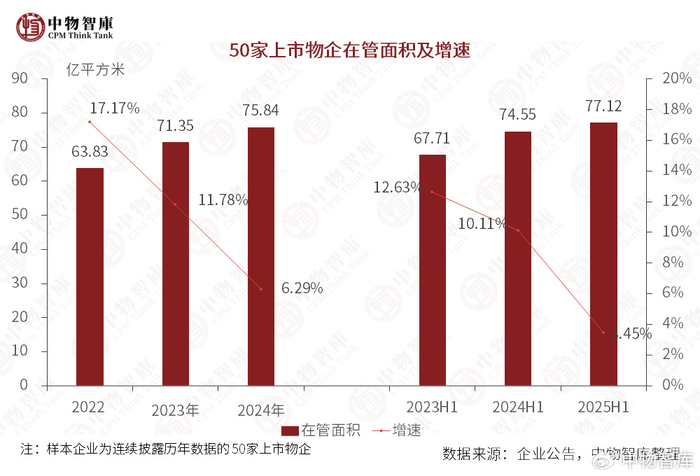

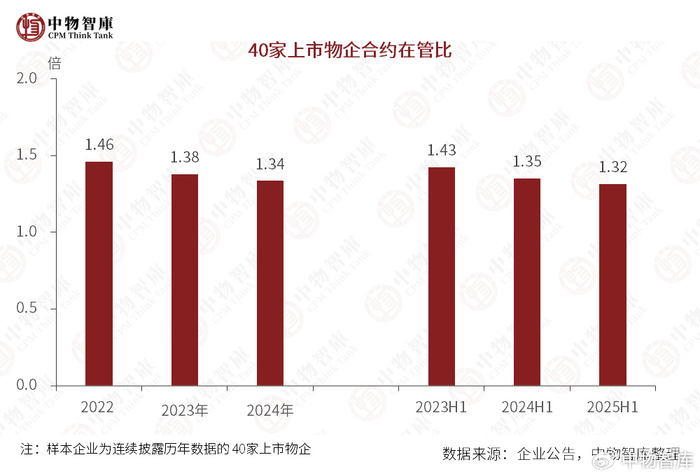

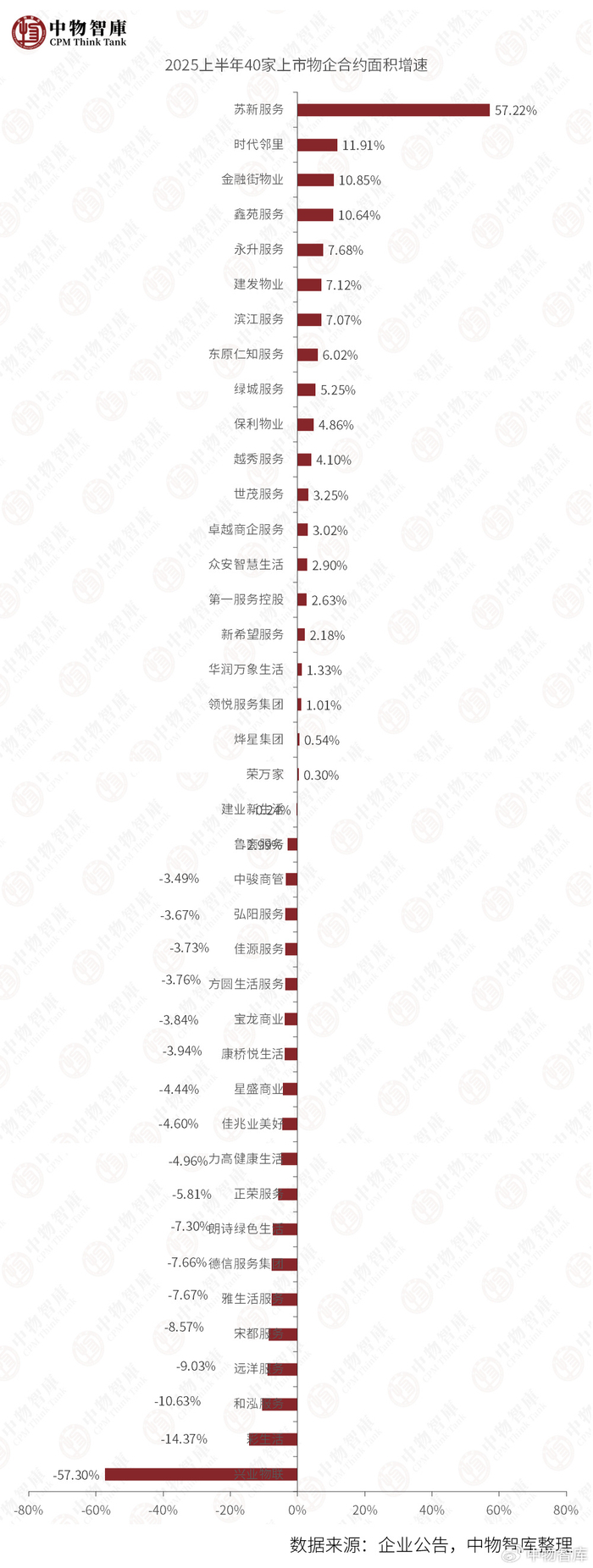

物业行业管理规模的扩张节奏持续放缓。连续披露历年数据的50家上市物企,截至2025上半年在管面积总值达到77.12亿平方米,同比增长仅3.45%,自2024年后再次滑落至10%以下。同时,40家披露合约面积的上市物企合约面积总值为61.80亿平方米,同比微增0.29%,增速较上一年减少3.59个百分点。且其合约在管比进一步降至1.32倍,行业储备转化能力持续减弱。

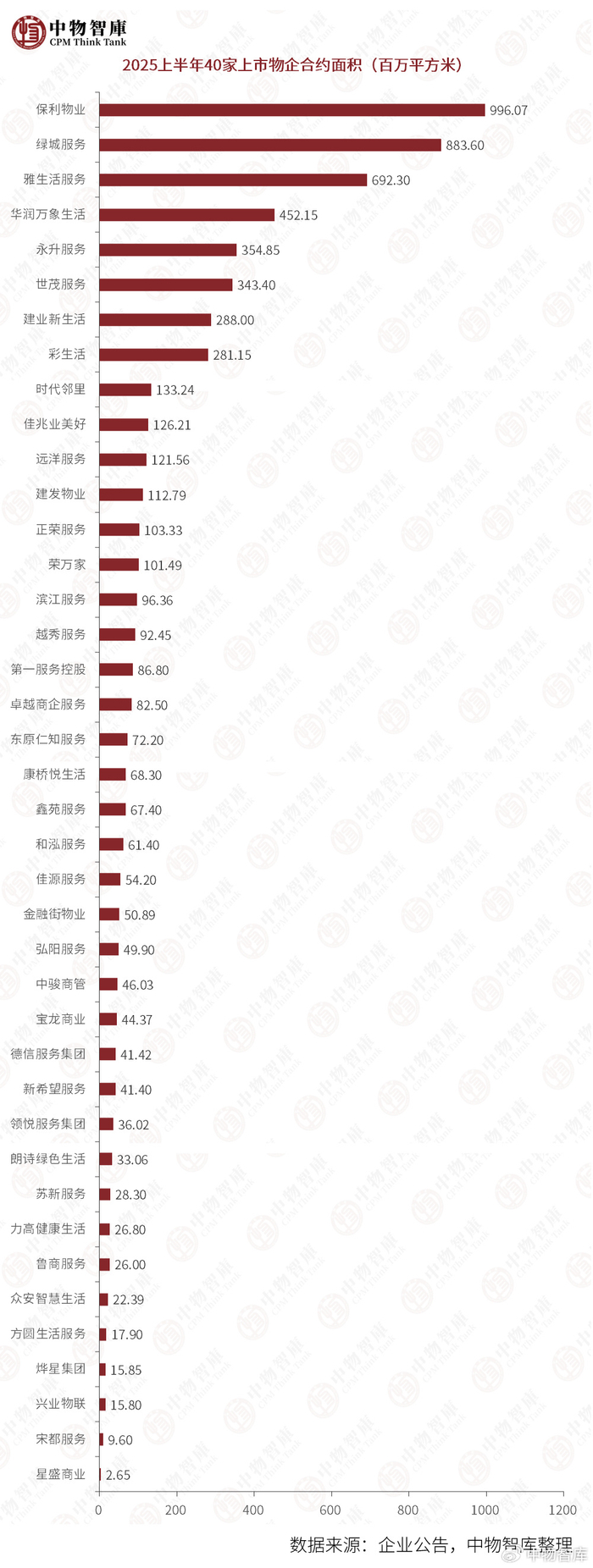

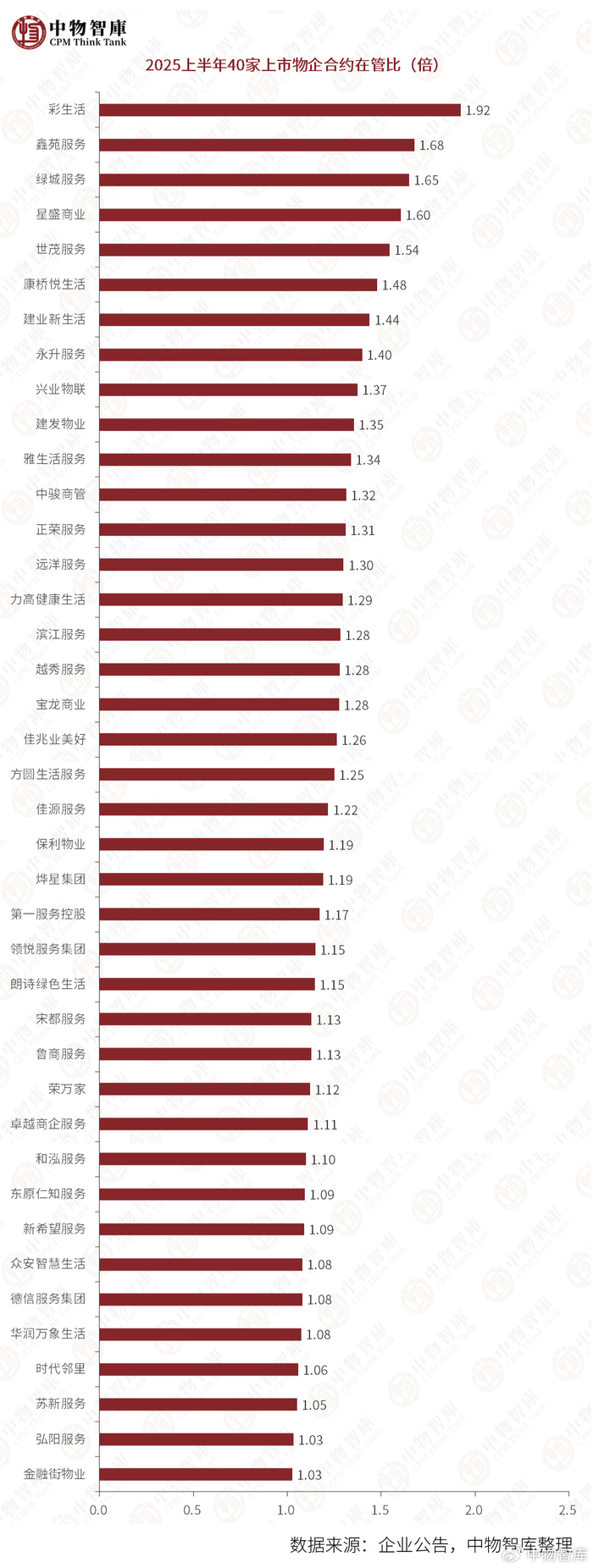

碧桂园服务自2022年起便稳居在管面积首位,成为行业内首家突破十亿平方米的物企。2025上半年,其在管面积达10.63亿平方米,继续领跑行业。但该企业未披露最新合约面积数据。在40家披露合约面积的上市物企中,保利物业以9.96亿平方米居于领先地位。彩生活则以1.92倍的合约在管比彰显出强大的项目储备潜力。

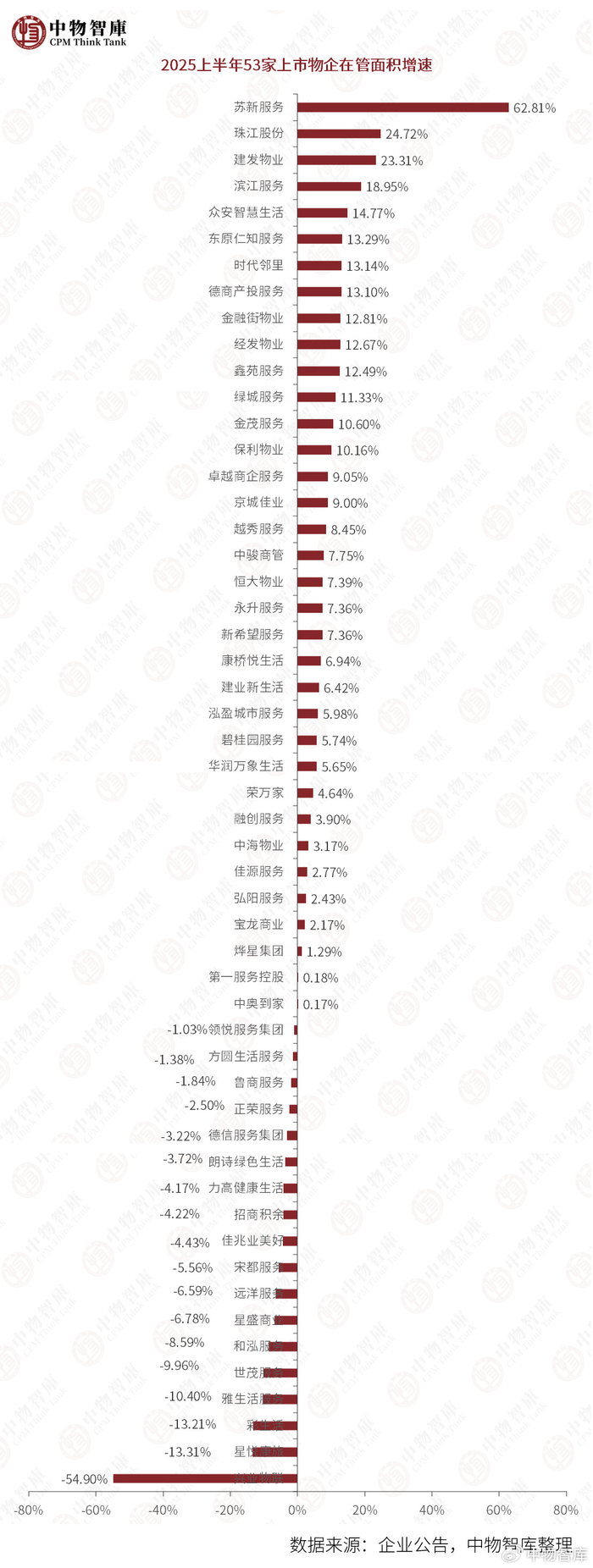

从增长表现来看,苏新服务在管与合约面积增速均位列行业第一,分别达62.81%和57.22%,展现出强劲的外拓能力。保利物业在净增长方面表现卓越,在管与合约面积分别净增7686.80万和4620.20万平方米。此外,行业也出现普遍收缩,雅生活服务、世茂服务等18家物企在管面积合计减少1.66亿平方米,雅生活、彩生活等20家企业合约面积同比下降,净减少1.79亿平方米,这显示行业正经历项目优化与结构性调整的过程。

中物智库认为,规模扩张进入低速区间。在管面积和合约面积的增速均已放缓至个位数,尤其是合约面积几乎零增长。这意味着行业已彻底告别过去依赖母公司输血的高速规模扩张期,正式迈入进入存量深耕时代。众多企业主动选择退出低质、低效项目,转而追求有质量的增长模式。

碧桂园服务

在管面积榜首:10.63亿平方米

保利物业

合约面积领先:9.96亿平方米

在管面积增速最快:62.81%

合约面积增速最快:57.22%

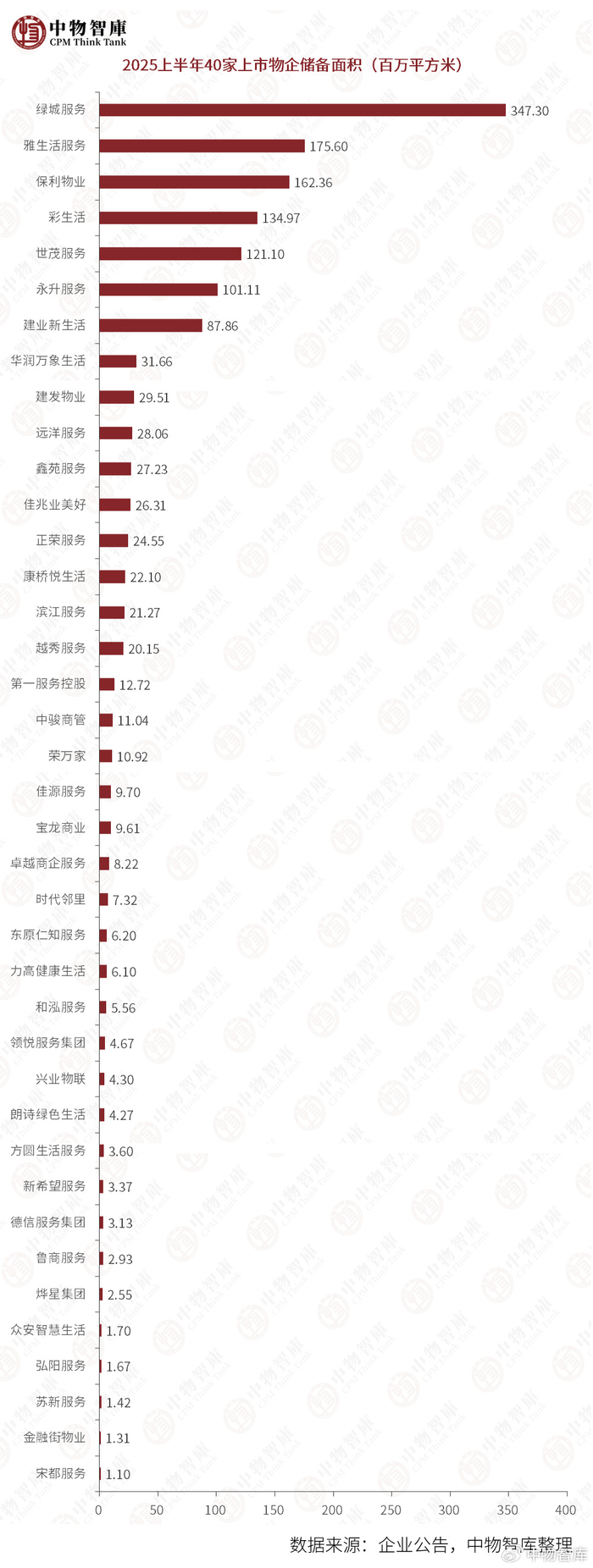

绿城服务

储备面积第一:3.47亿平方米

彩生活

合约在管比最高:1.92倍

二、经营业绩:营收增速放缓,盈利有所修复

1.营收表现:增长乏力,集中度提升

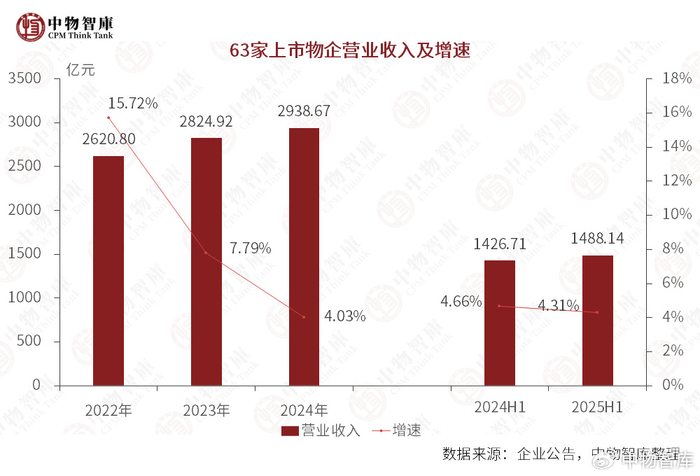

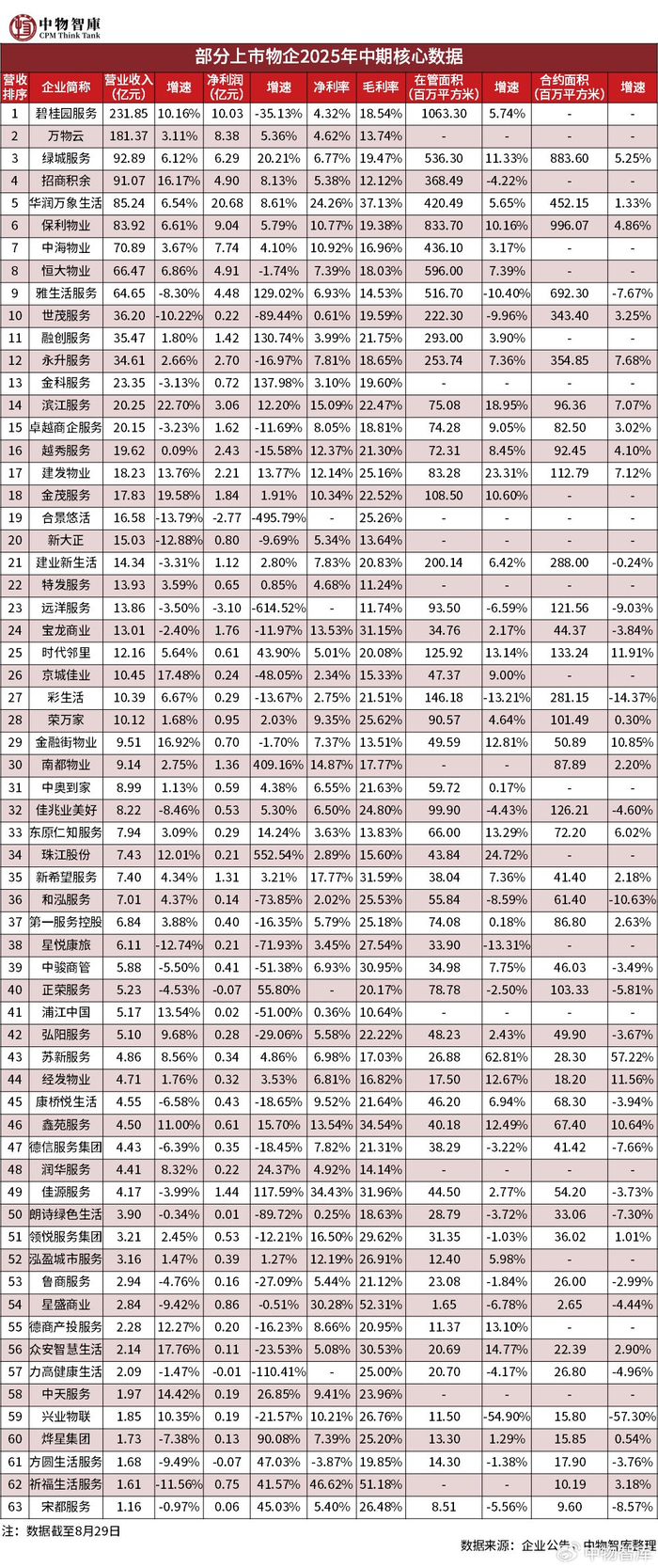

2025上半年,63家上市物企的营业收入总额为1488.14亿元,同比增长4.31%,增速进一步放缓。碧桂园服务以231.85亿元继续保持行业首位,万物云以181.37亿元位列第二,头部企业领先优势持续扩大。

行业营收分化显著。碧桂园服务、万物云、绿城服务等9家企业营收超50亿元,合计达968.35亿元,占总体的65.07%;而包括雅生活服务、鲁商服务在内的24家企业营收出现下滑,合计减少21.65亿元。碧桂园服务营收净增21.39亿元,为增量最高企业。

营收增速方面,整体平均增速为4.31%,滨江服务以22.70%的增速领先。14家企业实现10%以上增长,其中6家为央国企(京城佳业、招商积余、金融街物业、金茂服务、珠江股份和建发服务),显示国企背景企业在当前环境下更具增长稳定性。

碧桂园服务

营收最多:231.85亿元

滨江服务

营收增速最快:22.70%

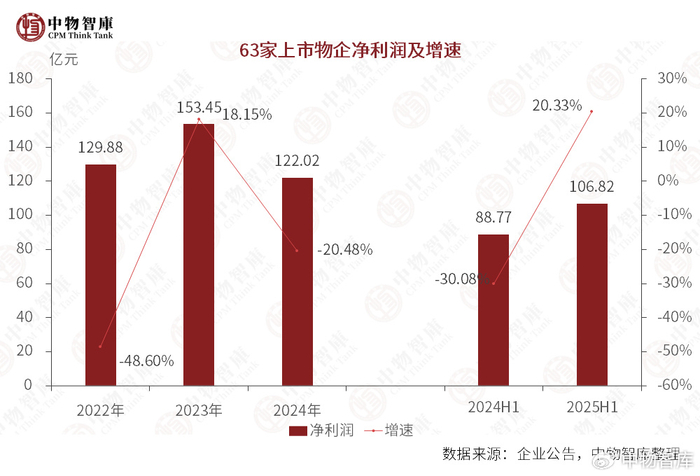

2.盈利状况:整体修复与内部分化并行

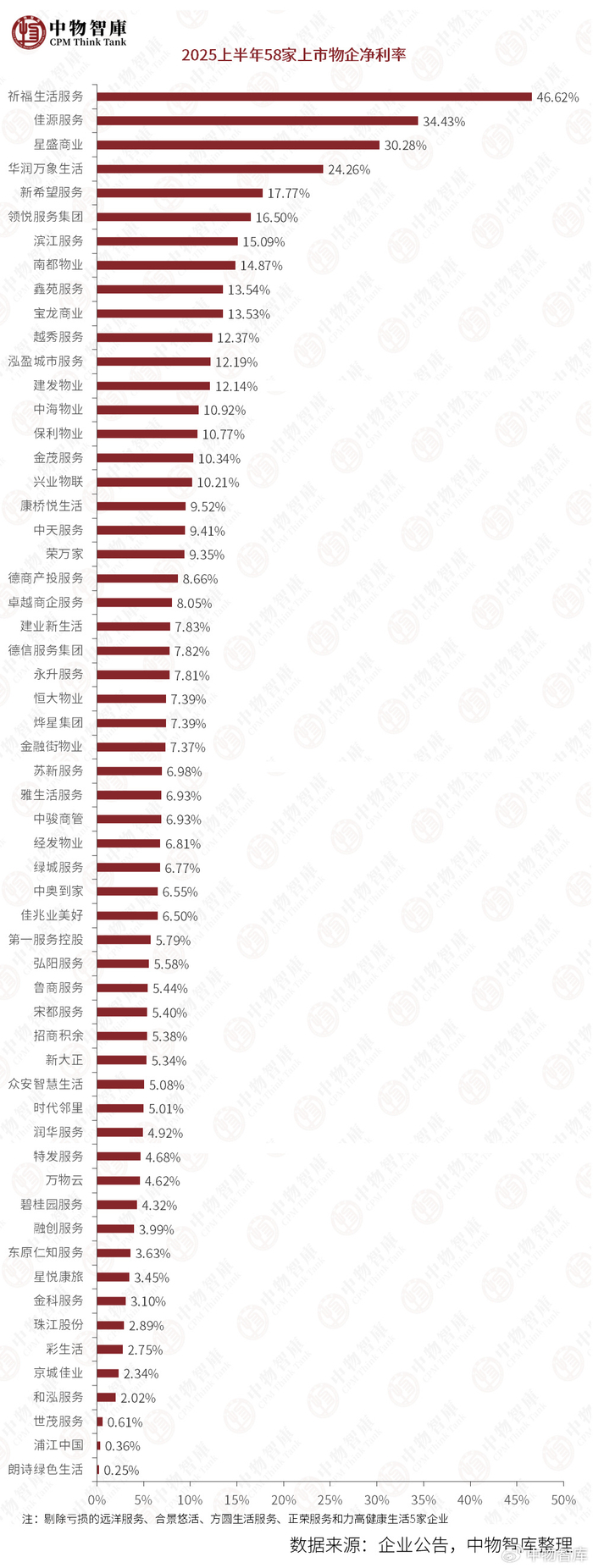

2025上半年,63家上市物企净利润总额为106.82亿元,同比增长20.33%。净利率7.18%,较上年同期增加0.96个百分点。华润万象生活以20.68亿元净利润成为“盈利之王”,其24.26%的净利率显著高于营收增速,运营效率突出。祈福生活服务净利率高达46.62%,主要受益于其多元业务结构。

盈利分化持续加剧。5家企业陷入亏损,较上年减少1家。正荣服务、方圆生活服务持续亏损;远洋服务、合景悠活和力高健康生活3家企业由盈转亏;而雅生活服务、融创服务等4家企业成功实现扭亏为盈,反映部分企业正逐步走出经营低谷。

华润万象生活

最会赚钱:20.68亿元

珠江股份相对上年同期扭亏为盈

净利润同比增长最快:552.54%

祈福生活服务

净利率最高:46.62%

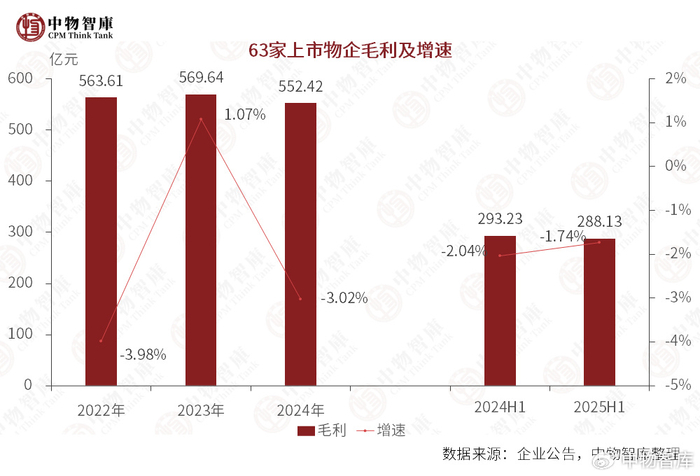

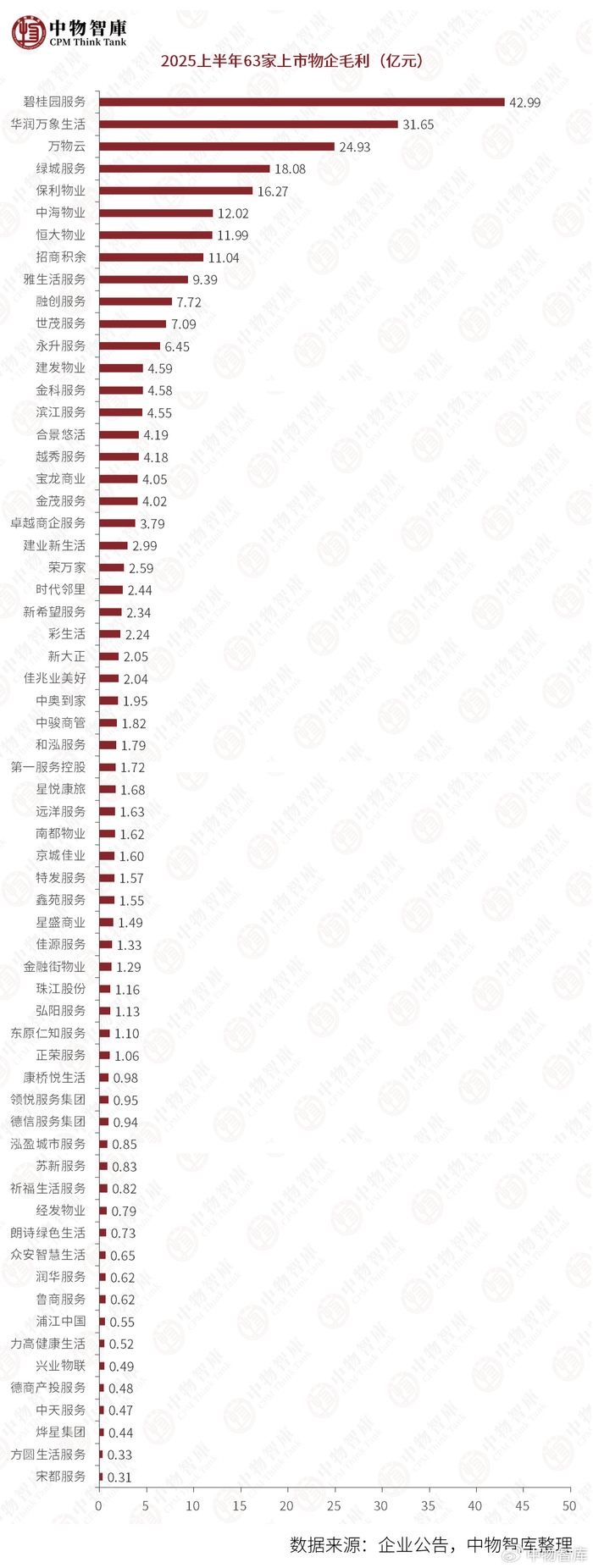

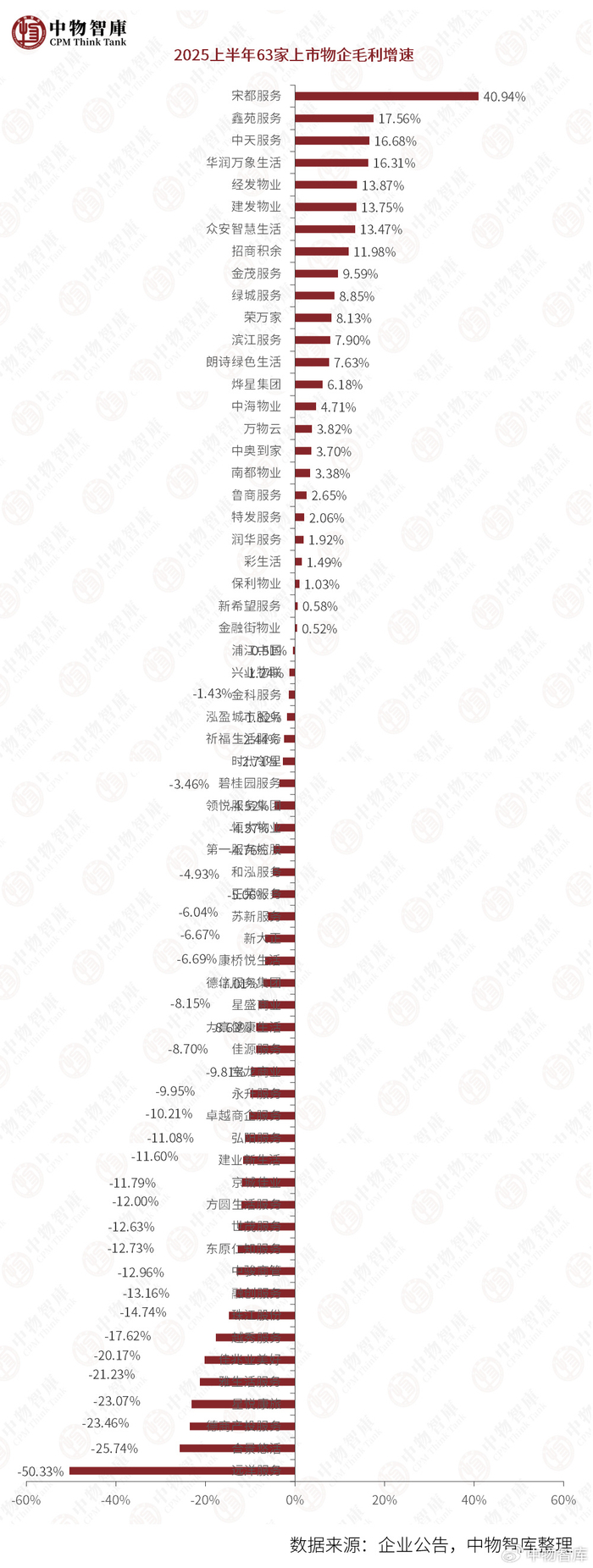

3.毛利表现:总量承压,结构亮点犹存

2025上半年,63家上市物企毛利总额为288.13亿元,同比下降1.74%;毛利率为19.36%,同比减少1.19个百分点。碧桂园服务以42.99亿元毛利继续居首,但38家企业毛利出现下滑。仅招商积余、华润万象生活等8家企业毛利增速超10%,其中宋都服务增速达40.94%,增长最快。华润万象生活在高基数下仍实现16.31%的毛利增长,凸显强运营能力。星盛商业则以52.31%的毛利率持续领先行业,彰显商业运营模式的高附加值优势。

毛利最高:42.99亿元

宋都服务

毛利增速最快:40.94%

毛利率最高:52.31%

中物智库认为,从盈利情况上看,虽有复苏迹象,但物企盈利能力依旧承压。

一是,当前净利率普遍偏低,多数企业净利率集中在4%-8%区间。

二是,净利润增速(+20.33%)远高于营收增速(+4.31%),且部分企业净利润实现超高增长,如融创服务(130.74%)、金科服务(137.98%)、雅生活服务(129.02%)。盈利能力虽有复苏迹象,但这是一个修复性增长,而非业务扩张性增长。利润的高增长主要源于2024年同期的低基数效应和大幅减值准备的减少。多家企业(如融创服务、金科服务、雅生活)从巨额亏损或微利中修复,大幅拉升了行业整体利润增速。

此外,毛利率小幅承压,同比微降,这与2024年以来行业整体“毛利率持续探底”的趋势相符。主要原因包括物业费提价难、人力等刚性成本持续上升等。

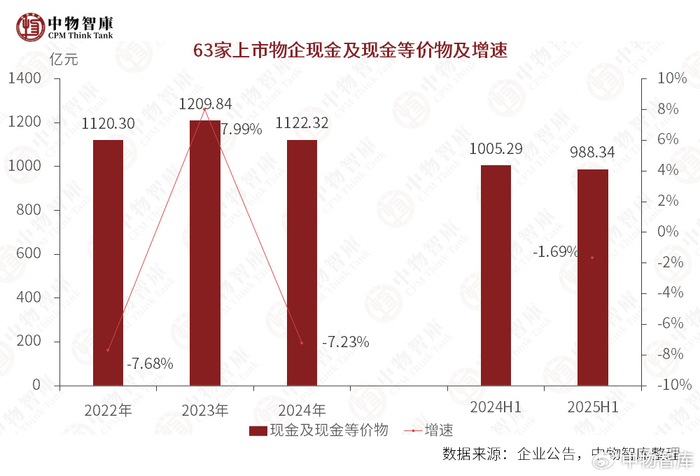

三、抗风险能力:现金微降、应收账款高企,现金流管理承压

1.现金状况:总量小幅收缩,头部企业储备充足

截至2025上半年底,63家上市物企现金及现金等价物总额为988.34亿元,较上年同期下降1.69%。其中,万物云以109.37亿元跃居首位,碧桂园服务以97.23亿元紧随其后,头部企业资金储备依然较为充裕。

万物云手中钱最多

现金及现金等价物最高:109.37亿元

2.应收账款:规模持续增长,回款效率分化

截至2025上半年底,63家上市物企的总额为1009.70亿元,较上年同期增长1.32%。碧桂园服务应收账款规模最大,达198.94亿元,同比增长7.53%。为加强回款,该企业已成立由总裁带队的高管追欠委员会,全力推进欠款回收。值得注意的是,万物云应收账款净减少13.99亿元,回款管理成效斐然。

应收账款及票据最高:198.94亿元

63家上市物企应收账款周转天数的均值为133天,较上年同期增加1.75%。企业间回款效率差异极大,星盛商业仅需16天,周转效率行业最高;而荣万家长达395天,面临较大回款压力。

应收账款周转天数最短:16天

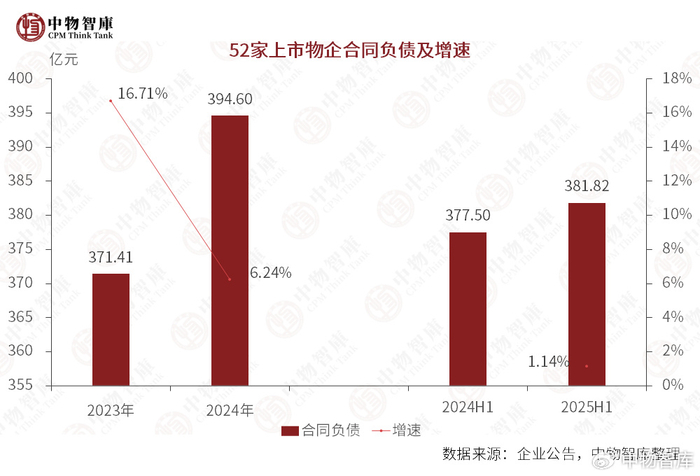

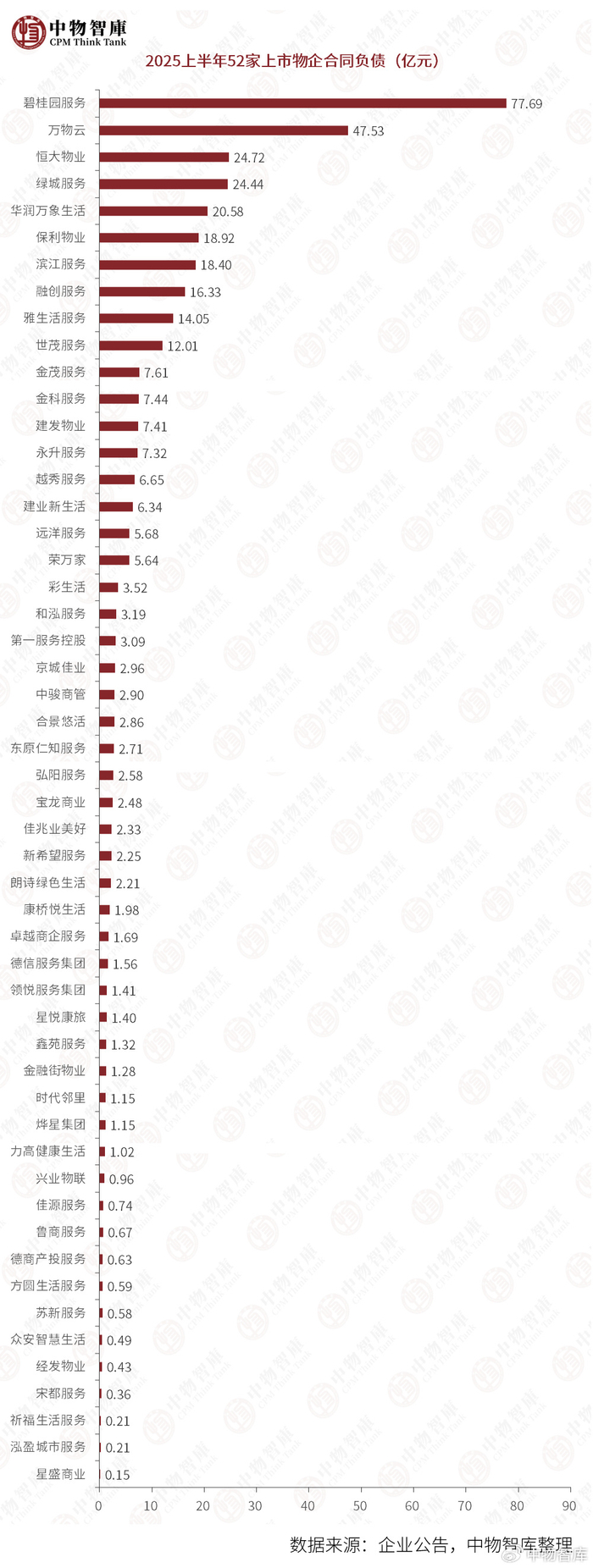

3.合同负债:稳中有增,预收款管理增强

合同负债主要来自预收物业费,2025上半年52家上市物企合同负债达381.82亿元,较上年同期增长1.14%。碧桂园服务合同负债达77.69亿元,较上年同期增长5.56%,其推行的“三缴一流”(收缴、追缴、预缴、现金流)管理工作取得积极进展,预收资金成为稳定经营现金流的重要来源。

合同负债最高:77.69亿元

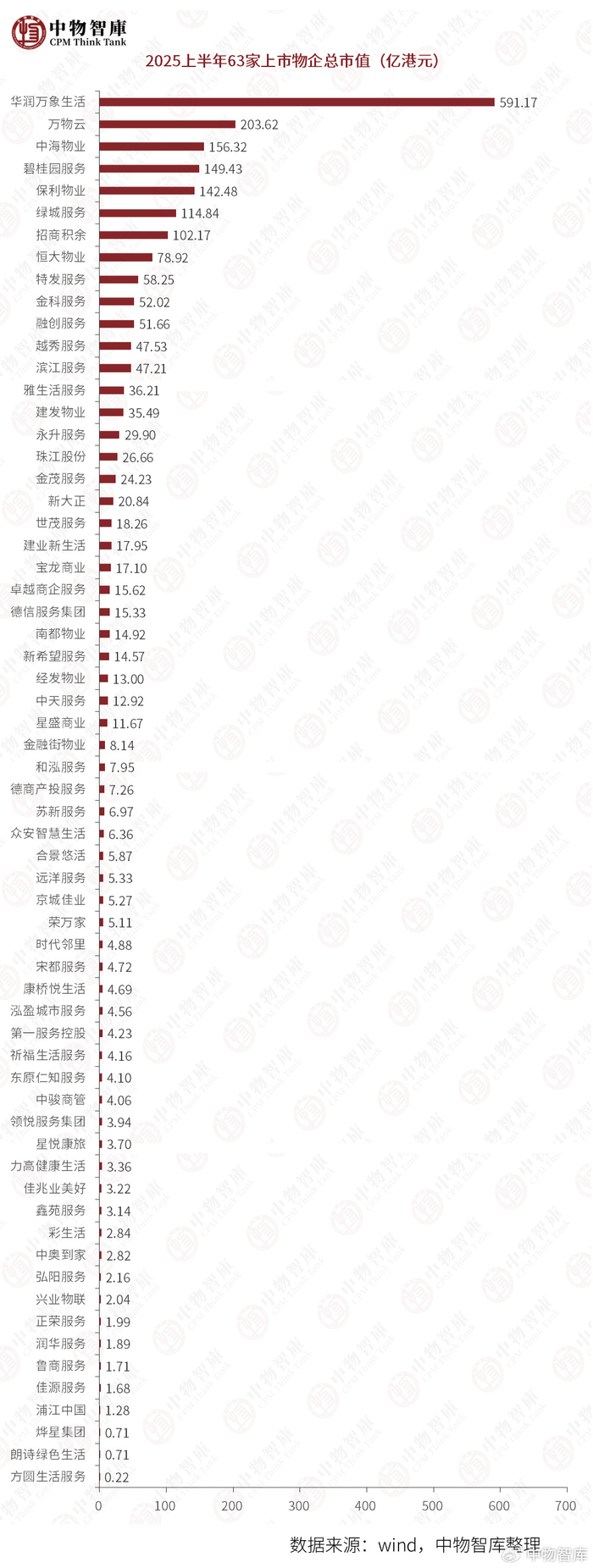

四、资本市场:市值减少,估值分化

1.市值整体下滑,头部效应显著

截至2025年8月31日,63家上市物企总市值达2251.39亿港元,相较去年同期减少24.33%。华润万象生活市值持续领跑,达591.17亿港元。万物云、中海物业、碧桂园服务、保利物业、绿城服务和招商积余等7家物企市值均突破百亿港元。值得注意的是,仅有23家企业市值实现同比增长,显示市场回报仍集中于部分优质企业。

华润万象生活

市值最高:591.17亿港元

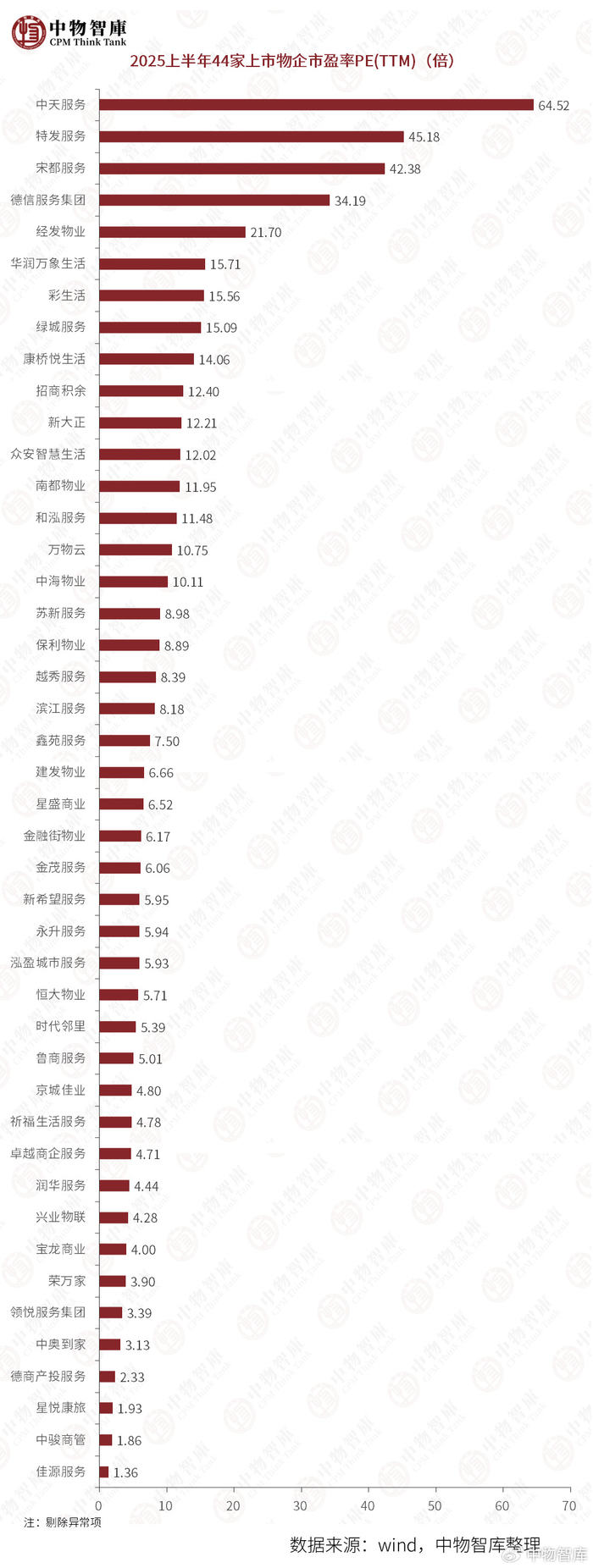

2.估值水平差异明显,高增长预期企业受青睐

从估值角度看,中天服务以64.52倍的市盈率位居行业首位。此外,特发服务、宋都服务、德信服务集团和经发物业4家企业市盈率也均超过20倍,反映出市场对高成长性及特色业务模式企业给予较高估值溢价。

中天服务

市盈率最高:64.52倍

五、总结:行业进入修复、分化、内卷、价值挖掘的新阶段

当前,物业行业整体数据与个体表现对比显示分化加剧:

一是,规模停滞是正增长企业与负增长企业相抵的结果,合约面积几乎零增长,未来增长压力巨大。

二是,行业净利润20.33%的高增长,表现出的利润修复,但利润的高增长主要来自去年亏损今年修复的企业(如融创服务、金科服务、雅生活)及稳健增长的国企(如华润万象生活、保利物业、中海物业)等共同拉动。

三是,毛利率下滑成普遍现象,仅星盛商业、华润万象生活等高毛利业态企业抵抗住该趋势。

中物智库认为,当前行业已进入“存量主导”时代,竞争转向存量项目的争夺和价值挖掘。服务质量、品牌口碑和成本控制成为核心竞争力,物企需探索新模式、新业态以实现可持续发展。

总的来看,2025年中期业绩宣告物业管理行业正式告别高增长时代,进入一个以“修复、分化、内卷、价值挖掘”为特征的新阶段。

END

>>>查看更多:股市要闻