溢价收购!

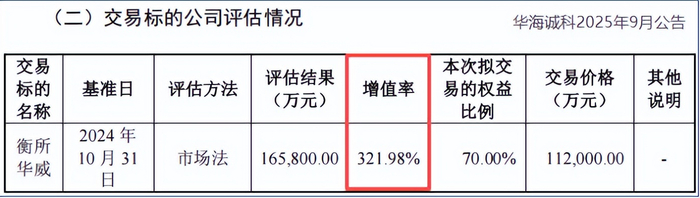

2025年10月,华海诚科终于将衡所华威70%的股权收入囊中。

要知道,此次收购衡所华威的增值率接近322%,华海诚科豪掷11.2亿才完成此次交易,可见其重视程度。

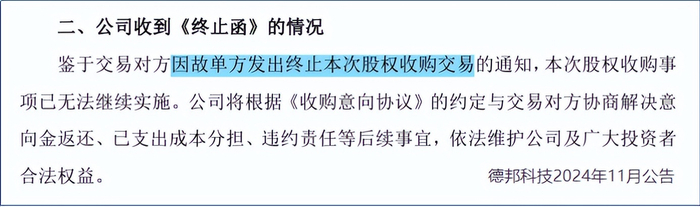

衡所华威确实很“抢手”,看上它的公司,不止华海诚科一家。将时间倒推至一年前,2024年9月20日,德邦科技就与其签署了《收购意向协议》,拟以现金方式收购其53%股权。

但同年11月2日,德邦科技再次发布公告称,衡所华威单方面决定终止本次交易,后面这件事情就不了了之。

对比来看,华海诚科收购的诚意可能更足。

公司将衡所华威评估价定在16.58亿元,稍高于德邦科技14亿-16亿的作价范围。加之华海诚科的收购权益比例拉高到70%,也比德邦科技多一些。

只是,溢价收购,钱从哪来?

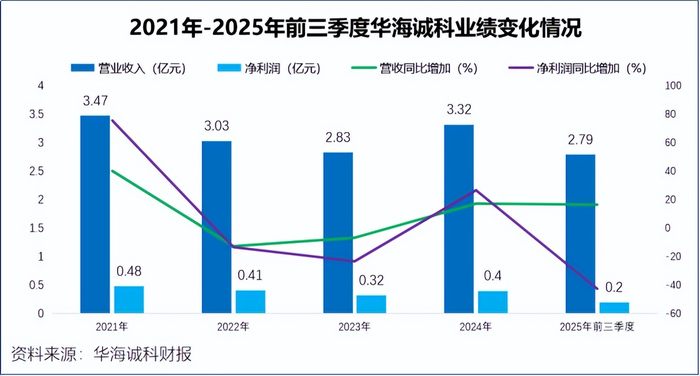

利润表显示,华海诚科这两年的经营情况不甚乐观。

2025年前三季度,虽然公司营收有16.52%的增长,但净利润只有0.2亿元,同比骤降了42.58%。近几年华海诚科净利润在2021年达到顶峰,为0.48亿,此后起起伏伏基本原地转圈。

现金储备也不甚充足,2025年三季度末华海诚科货币资金仅有0.46亿,交易性金融资产仅有10.07万,可忽略不计。

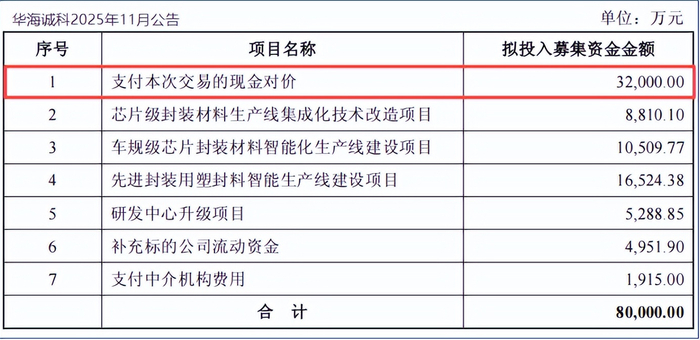

所以,公司收购要用的钱,大多是募集而来。

华海诚科2023年上市,IPO首发募集7.06亿。2024年11月公司拟以增发和可转债方式,合计募资8亿元,其中的3.2亿,用于支付此次交易现金对价。

当然,募集资金中还有3亿左右,用于进行芯片级、车规级等封装材料产线的改造与建设。

为什么要花大价钱,收购衡所华威?

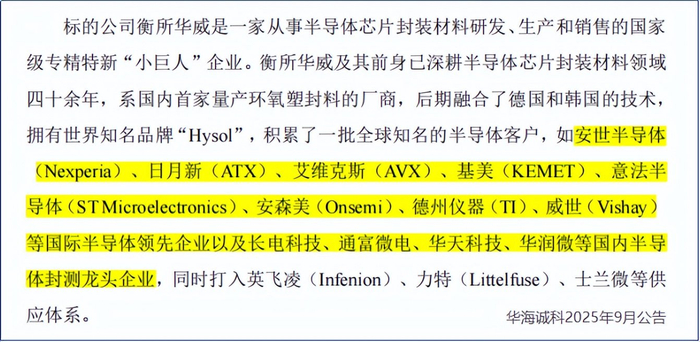

衡所华威在封装材料领域深耕四十余年,是国内第一家量产环氧塑封料(EMC)的厂商。

拥有世界知名品牌“Hysol”,海外客户覆盖安世半导体、日月光和安森美等,国内长电科技、通富微电、华天科技、华润微也是其客户,同时又打入英飞凌、力特、士兰微等供应体系。

全球半导体产业链,具备鲜明的区域专业化格局。

北美地区在IC设计、制程等环节技术积累深厚,德国拥有英飞凌、博世等IDM巨头,韩国在存储芯片、半导体材料领域更胜一筹。日本企业在硅晶圆、光刻胶、键合引线等半导体材料领域,占据主导地位。

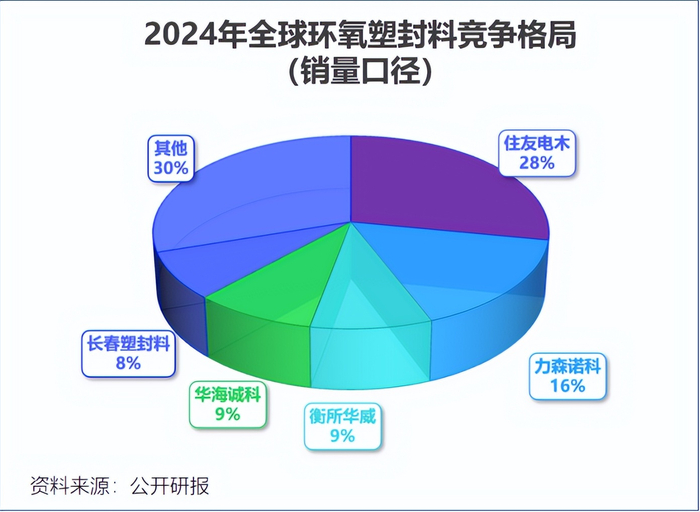

从市场竞争格局来看,日本厂商住友电木2024年占据环氧塑封料28%的市场份额,稳居全球第一,第二名力森诺科也是日本的企业。衡所华威与华海诚科,分别排在第三、第四的位置。

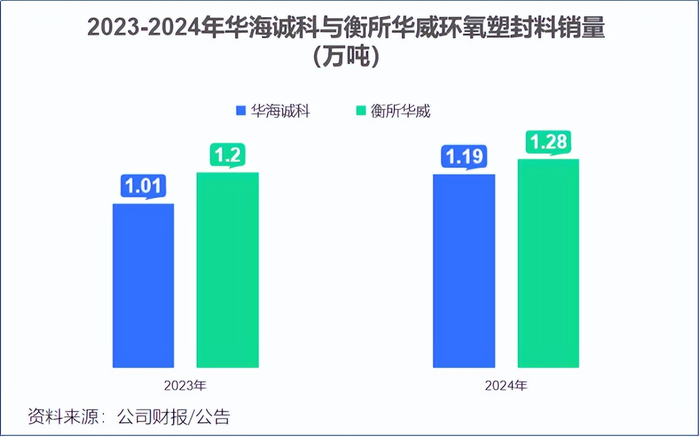

2024年华海诚科环氧塑封料销售量为1.19万吨,衡所华威环氧塑封销量1.28万吨。

华海诚科客户基本都在国内,招股说明书中透露,2021年公司客户以长电科技、华天科技、气派科技、银河微电等国内厂商为主。

公司“以小博大”完成对衡所华威的收购后,环氧塑封料的年销量有望突破2.5万吨,不仅能稳居国内龙头地位、扩大对接客户范围,出货量还有望跃居全球第二,达成“1+1>2”的效果。

华海诚科跟衡所华威,都获得国家级专精特新“小巨人”企业的称号,整合在先进封装领域的技术优势,双方可推动高导热塑封料、存储芯片塑封料等产品研发进度。高性能EMC国产化率仅10%-20%,有望打破海外企业的垄断,实现强强联合。

衡所华威客户范围覆盖全球,交易完成后,华海诚科可将生产、销售基地延伸至马来西亚与韩国,逐步成为世界级半导体封装材料企业。

那么,环氧塑封料到底有何来头?

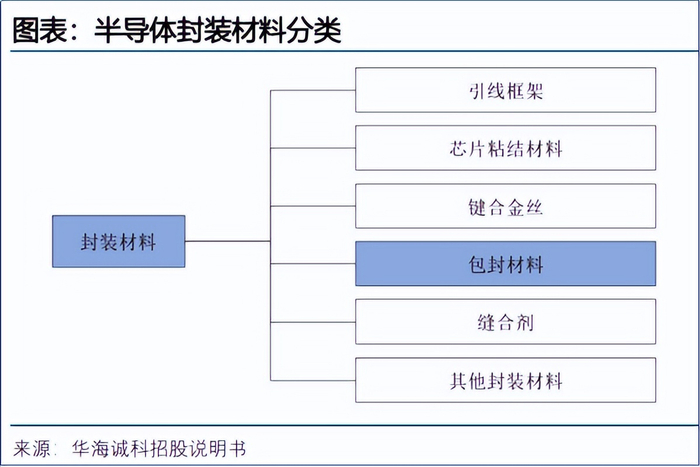

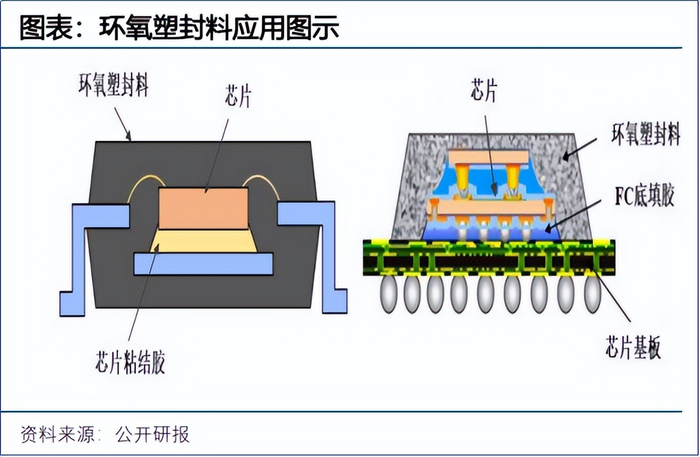

半导体封装材料有引线框架、芯片粘结材料、键合金丝、包封材料、缝合剂等。

环氧塑封料是包封材料的一种,以环氧树脂为基体树脂,以高性能酚醛树脂为固化剂,加入硅微粉等填料加工而成,保护半导体芯片不受外界影响,可应用于DIP、SOP、BGA、CSP等先进封装。

90%以上的半导体芯片封装材料,均采用环氧塑封料,预计2025年国内环氧塑封料市场规模为66亿元。

即使占的市

场规模不算大,作为“一代封装,一代材料”的典型代表,环氧塑封料仍是芯片生产中的关键一环。

经营地好好的,华海诚科为何突然加快,对环氧塑封料的布局?

从半导体技术演化中,可以窥见一丝门道。

算力和存力需求高升,受限于光罩极限、制程工艺等限制,不论存储芯片还是逻辑芯片,都试图找到的新技术突破点,平衡AI带来的巨量存算需求。

存储芯片选择从DRAM堆叠方式下手,增大存力。逻辑芯片将制程提升到2nm极限时,将目光转向了先进封装。

HBM采用堆叠技术,在缝隙中注入液体EMC,固化来保护芯片电路,是目前WLCSP先进封装技术的主要塑封材料。

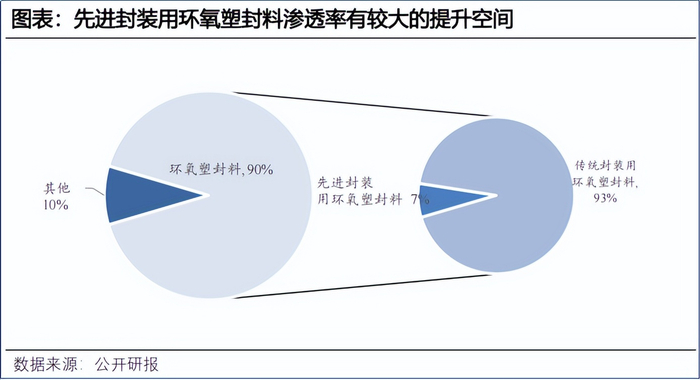

“后摩尔时代”,集成电路通过先进封装技术,提升芯片性能已经成为趋势。先进封装技术,成为延续摩尔定律的最佳选择之一。先进封装用环氧塑封料渗透率仅有7%,仍有不小提升空间。

先进封装环氧塑封料的单价更高,是高性能EMC的5-6倍、普通EMC价格的10倍以上,有望实现销量与价格的双双增长。

最后,总结一下。

收购衡所华威、加快对环氧塑封料的布局,既是华海诚科基于未来发展的先手布局,更体现其对行业前瞻技术变化的灵敏嗅觉。伴随收购完成,巩固行业地位的同时,华海诚科也有望承接HBM、先进封装等领域的行业红利。

>>>查看更多:股市要闻