赛微电子,利润暴增1438%!

10月28日,赛微电子发布了2025年三季报,业绩表现极具冲击力。

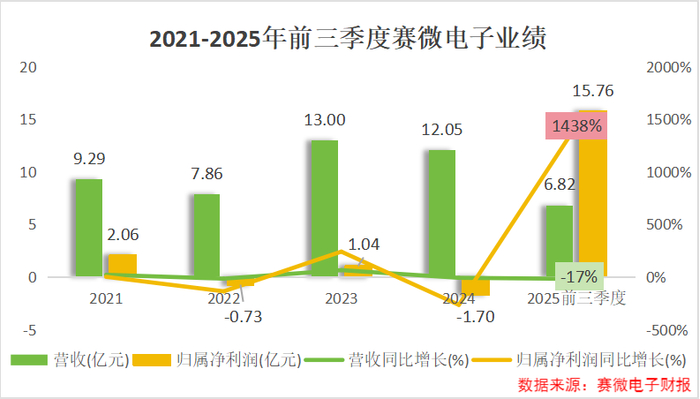

2025年前三季度,赛微电子实现营收6.82亿元,同比下降17%,与此同时,归属净利润达到15.76亿元,同比暴增1438%!

但是,2025年前三季度赛微电子扣非净利润为-2.54亿元,同比下降100%,显然归属净利润的暴增不是来自主营业务的收入。

其实,归属净利润的暴增的原因就藏在赛微电子7月发布的出售公告里。

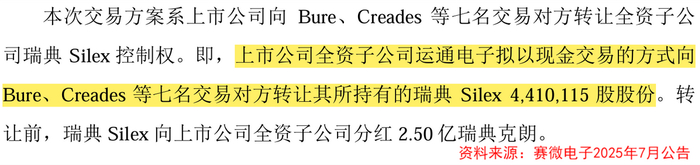

2025年7月,赛微电子出售了对全资子公司瑞典Silex的控股权,持股比例从100%降至45.24%。

要知道,瑞典Silex作为全球MEMS代工领域的头部企业,是赛微电子营收的主要来源。2024年,瑞典Silex实现营收8.63亿元,占赛微电子全部收入的71.60%,是无可争议的核心资产。

七成营收说砍就砍,赛微电子的激进操作,不免让人心生疑惑。

要搞清楚赛微电子此举的动机,我们首先要来了解一下MEMS究竟是什么东西。

赛微电子做的MEMS(微机电系统),说白了就是微型的“智能机器零件” ,把传感器、执行器、电路这些功能集成在一块芯片上。

当前,MEMS行业中Foundry模式(代工模式)与IDM模式(垂直整合制造模式)共存,前者主打专业分工和灵活服务,后者侧重全链把控和规模优势。

赛微电子是国内极少数以Pure-Foundry模式(纯代工模式)运营的MEMS芯片专业制造厂商,核心特点是只专注芯片制造环节,不涉足芯片设计及自有品牌产品研发销售。

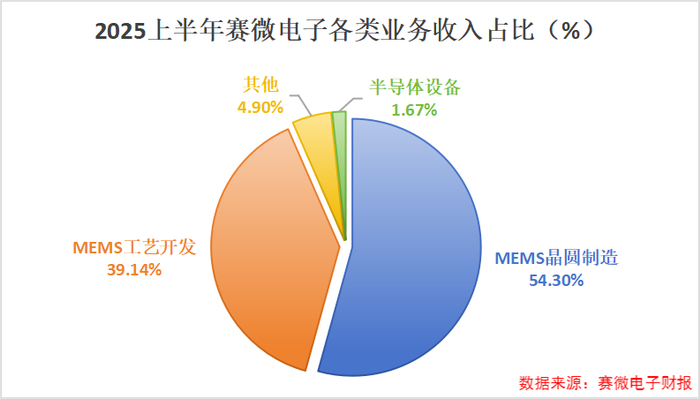

公司核心业务包括MEMS工艺开发和MEMS晶圆制造,二者合计占到总收入的95%左右,MEMS代工覆盖的领域特别广,从消费电子、汽车电子,到航空航天、生物医药都能做,是国内MEMS代工领域的头部厂商之一。

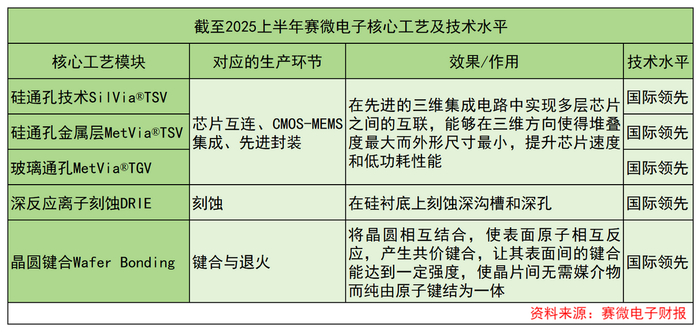

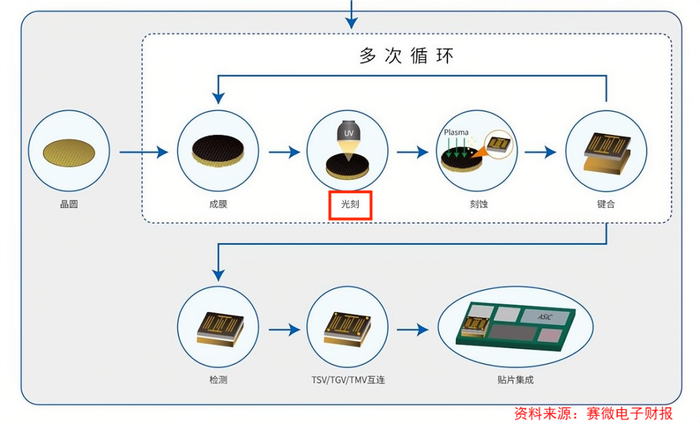

与传统芯片不同,MEMS更强调复杂的微观结构设计与特色工艺的结合,具有较高的技术壁垒。

截至2025上半年,赛微电子掌握了硅通孔(TSV)、深反应离子刻蚀等、晶圆键合等核心工艺,构建了深厚的的技术护城河。

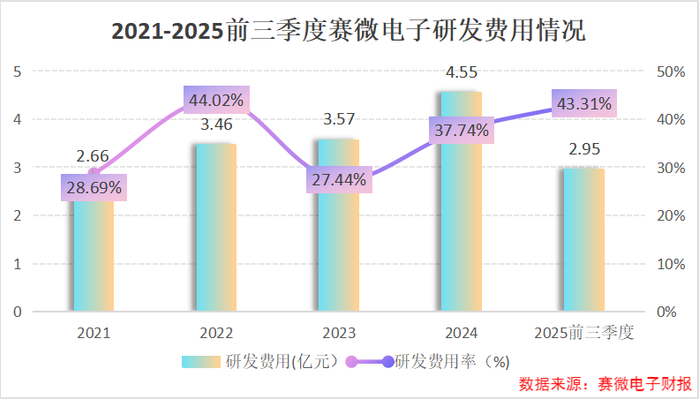

技术壁垒的构筑当然离不开高额的研发投入,多年来赛微电子的研发投入居高不下。

2021到2024年,赛微电子研发费用从2.66亿元增加到4,55亿元,研发费用率也从28,69%上升到37.31%,2025年前三季度,研发费用率进一步上升到43.31%。

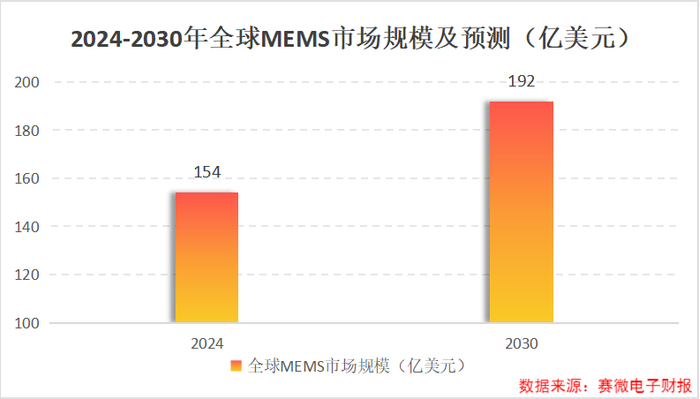

一方面是技术优势逐渐成形,另一方面则是市场需求迎来增长。

高端MEMS器件正凭借微型化、集成化优势,成为多领域技术落地的核心支撑,需求爆发态势明确。

根据Yole Development预测,全球MEMS市场规模将由2024年的154亿美元增长至2030年的192亿美元,CAGR(年均复合增长率)为3.7%。

技术和市场都有了,赛微电子为什么还要出售子公司控制权?究竟是轻装上阵的明智之举,还是饮鸩止渴的无奈选择?

对于转让瑞典Silex控制权的原因,赛微电子给出的回应是,为了应对国际环境变化带来的经营不确定性,维护公司利益。

除了经营环境的不确定性,在公司财报中我们还有新发现。

赛微电子收购瑞典Silex后,始终面临海外产能盈利稳定但协同受限、本土产能潜力巨大但投入不足的矛盾。

2024年公司年报显示,北京FAB3产线虽已建成运营,但产能利用率仅为25.32%,产线的折旧摊销压力大,成为拖累利润的主要因素。同期Silex的产能利用率为39.96%,但是却无法反哺本土。

不过,这笔看似“割肉”的交易,绝非只有阵痛。

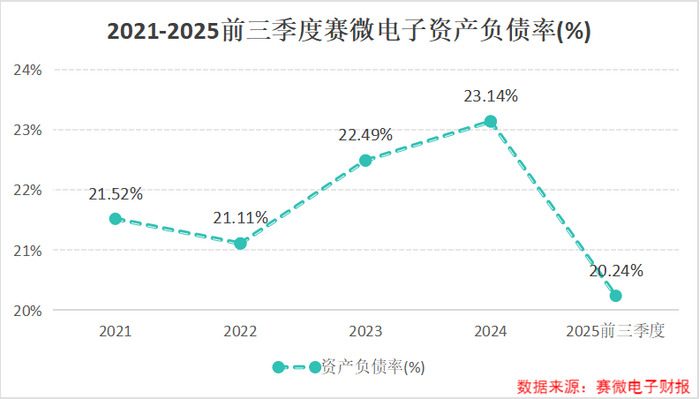

赛微电子通过此举实现了17.83亿元人民币的资金回笼,公司资产负债结构得到改善。

2022到2025上半年,公司资产负债率一路飙升,2025年上半年资产负债率已达到26.85%。

随着17.83亿元资金到账,公司资产负债率实现下降。2025年前三季度,公司货币资金总额达22.7亿元,占资产的比重从上半年的13.49%提升至25.47%,资产负债率从上半年的26.85%降至20.24%。

比起卖出去的动机,我们更关心的是,这笔“断臂”换来的翻身钱,究竟会砸向哪里?

接下来,赛微电子的主攻方向开始聚焦本土,进行产能扩张和产业链并购。

一是集中资源推动北京产线的产能突破,卡位高端市场。

赛微电子表示,回笼的17.83亿元现金,优先用于支撑北京8英寸MEMS产线的研发与产能扩张,公司还以3.24亿元增持北京赛莱克斯股权,强化对北京产线的掌控力。

目前,北京产线也已经开始开始兑现研发与制造成果。

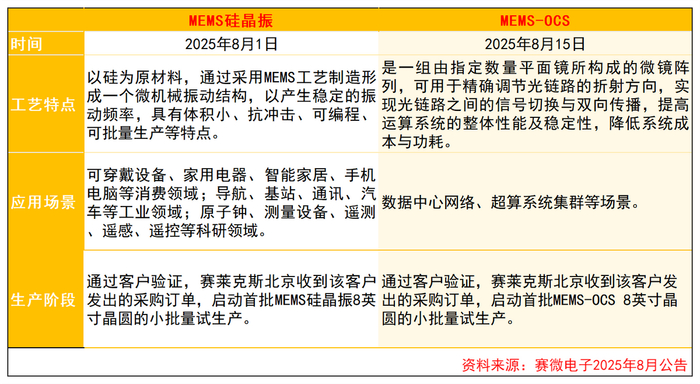

8月份,赛莱克斯北京代工制造的MEMS硅晶振和MEMS-OCS(光链路交换器件)通过了客户验证,启动了8英寸晶圆的小批量试生产。

短期来看,北京产线处于产能爬坡期,面临巨额折旧压力。但从长期看,产线卡位AI基础设施上游等关键领域,且随着产能利用率提升和大单品放量,盈利拐点有望显现。

二是产业链垂直整合,打造“制造+服务”生态。

2025年,赛微电子资本运作动作频频,公司围绕半导体制造积极布局产业生态及相关业务。

8月19日,公司收购展诚科技56.24%的股权,合计持有展诚科技61%股权,展诚科技成为公司控股子公司。

展诚科技主要从事芯片设计服务及EDA软件开发。

赛微电子通过这一步,旨在推动MEMS EDA的研发,依托展诚科技的产业资源,以“MEMS+”模式推动公司半导体服务产业生态协同。

11月18日,赛微电子宣布拟以6000万元认购芯东来11%的股权。

芯东来专注于光刻机整机领域,具备成熟工艺制程光刻机自研和量产能力。而光刻技术是赛微电子MEMS制造工艺的关键一环。

芯东来的核心业务能精准匹配赛微电子产线需求,此举能有效降低赛微电子关键核心设备供应风险,优化自身产线效率与芯片良率。

最后,总结一下。

有计划的放弃,是战略规划的重要课题。

赛微电子出售瑞典Silex控股权,是“断臂求生”,更是战略聚焦本土的重要选择。

虽失去占营收七成的核心利润来源,但17.83亿元回笼资金也为北京产线注入新动能。

赛微电子未来发展取决于北京产线产能爬坡与盈利释放进度。这场“押注本土”转型的成果如何,有待时间检验。

>>>查看更多:股市要闻