2026年3月23日,华勤技术第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司和美银。公司曾于2025年9月16日第1次向港交所递交招股书。

华勤技术,此前公告港交所上市委员会于2026年2月5日举行上市聆讯,公司于1月28日已获中国证监会境外发行上市备案通知书,可发行不超过101,573,100股境外上市普通股并在香港联合交易所上市。

华勤技术(603296.SH),于2023年8月8日在深交所上市,截至2026年3月24日收市,总市值约人民币907.56亿元。

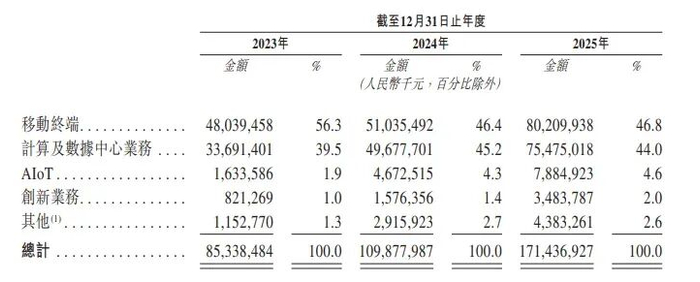

公司是智能产品平台型公司,2024年收入1098.78亿元,净利润29.16亿元,毛利率8.99%;2025年收入1714.37亿元,净利润41.32亿元,毛利率7.72%。

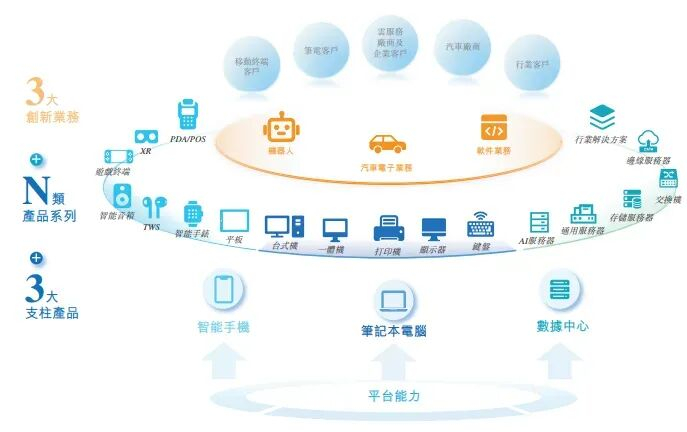

华勤技术是深耕智能产品领域20余年的智能产品平台型公司,智能产品集人工智能物联网、大数据及通信技术等核心技术为一体且融合多项智能功能。公司推动移动通讯、互联网、云计算和人工智能时代下产品和技术的开发和应用,为全球科技公司提供涵盖移动终端、计算及数据中心业务、AIoT和创新业务领域的智能产品。

此外,按2024年全球笔记本计算机ODM出货量计,公司为全球第四大及中国最大的笔记本计算机ODM厂商,市场份额为9.6%。按2024年中国数据基础设施业务收入计,公司在中国所有数据基础设施厂商中排名第六,市场份额为5.0%。

公司深刻洞察和理解全球品牌客户多样化、多场景的产品需求,战略性布局了「3+N+3」智能产品矩阵:构建了智能手机、笔记本计算机、服务器3大支柱型产品。基于此,公司已拓展出移动终端及AIoT、计算业务及数据中心业务三大产品系列。同时,公司持续探索汽车电子、软件业务和机器人3大创新业务领域的新机遇。

截至2025年12月31日,华勤技术的客户已经覆盖了全球主要行业参与者的移动终端品牌、个人计算机品牌、云服务厂商及汽车厂商等。公司提高全球制造及交付能力,将全球业务布局战略性拓展至越南、墨西哥及印度。

公司的收入来自以下产品:(i)移动终端,主要包括智能手机、平板计算机及智能穿戴产品,(ii)计算及数据中心业务,主要包括个人计算机及数据基础设施产品。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币853.38亿、1098.78亿、1714.37亿,2025年同比+56.02%;

毛利分别约为人民币93.37亿、98.84亿、132.30亿,2025年同比+33.86%;

净利分别约为人民币26.57亿、29.16亿、41.32亿,2025年同比+41.67%;

毛利率分别约为10.94%、8.99%、7.72%;

净利率分别约为3.11%、2.65%、2.41%。

董事高管

公司董事会将由九名董事组成,其中包括六名执行董事及三名独立非执行董事。

主要股东

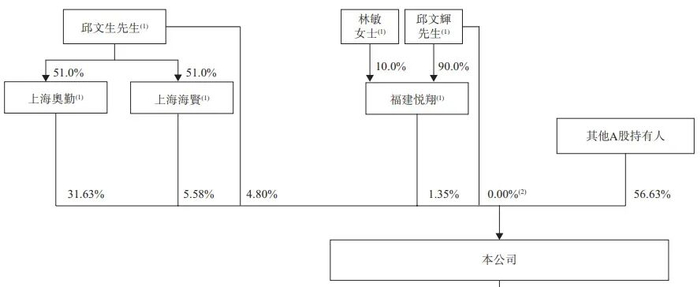

公司香港上市前的股东架构中:

邱文生先生直接持股4.80%,并通过上海奥勤、上海海贤分别持股31.63%、5.58%。其兄弟邱文辉先生为一致行动人,直接持有少量股份,另通过福建悦翔持股1.35%。二人合计拥有约43.37%的投票权。

其余56.63%由其他A股股东持有。

中介团队

据LiveReport大数据统计,华勤技术中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现尚可;公司律师共计3家,综合项目数据表现普通。整体而言中介团队历史数据表现中规中矩。

>>>查看更多:股市要闻