中商情报网讯:海洋经济是指开发、利用和保护海洋的各类产业活动,以及与之相关联的活动的总和。近年来,我国海洋经济发展势头良好,已形成传统产业与新兴产业协同发展的格局,并正加速向深海装备、蓝色药库等新赛道拓展。

一、产业链

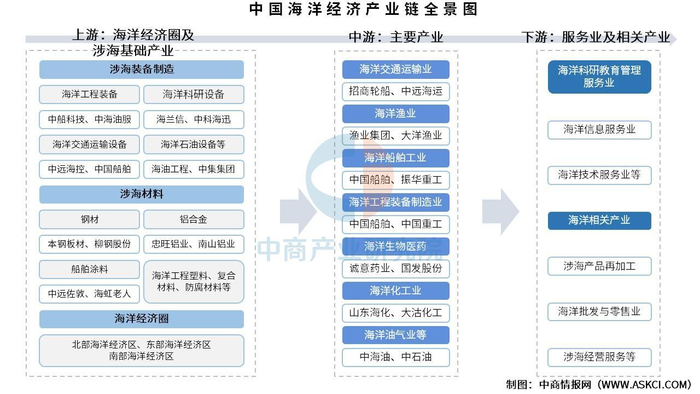

海洋经济产业链上游涵盖海洋经济圈及涉海基础产业,海洋经济圈主要包括北部、东部和南部三大海洋经济圈,涉海基础产业则分为涉海装备制造与涉海材料两大类;中游为海洋经济的主要产业,包括海洋旅游业、海洋交通运输业、海洋化工业、海洋渔业、海洋油气业、海洋工程建筑业等;下游为服务业及相关产业,主要包括海洋科研教育管理服务业和海洋相关产业。

二、上游分析

1.涉海设备

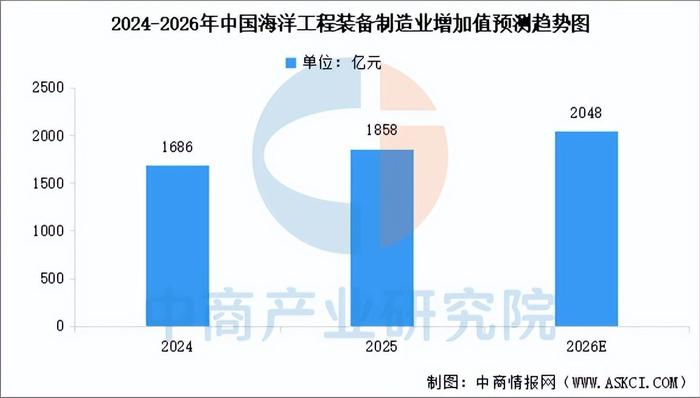

我国海洋工程装备制造市场加速复苏,中商产业研究院发布的《2025-2030年中国海洋工程装备行业深度分析及发展趋势研究预测报告》显示,2025年中国海洋工程装备制造业全年实现增加值1858亿元,比上年增长10.2%。中商产业研究院分析师预测,2026年中国海洋工程装备制造业增加值将达到2048亿元。

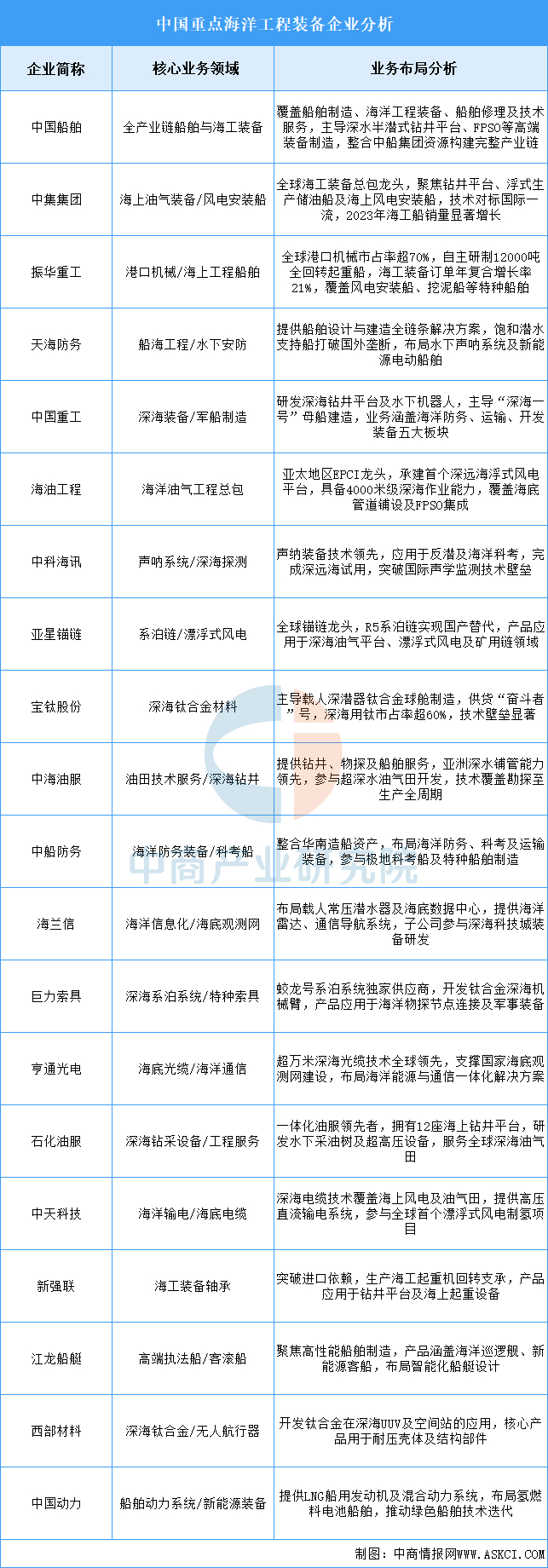

海洋工程装备行业头部集中效应显著,中集集团在深水半潜式钻井平台领域占据70%以上的市场份额,振华重工是全球海上施工装备龙头,中国船舶、中国重工在FPSO及高端海工装备领域处于领先地位。

2.基础材料

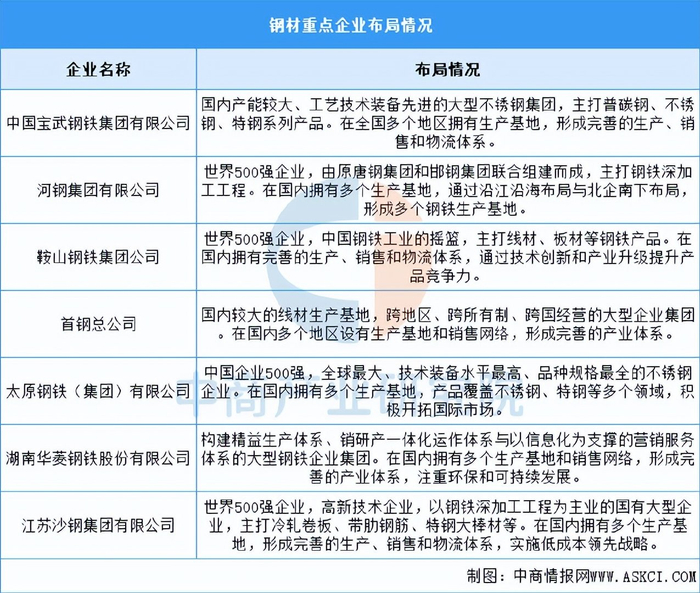

(1)钢材

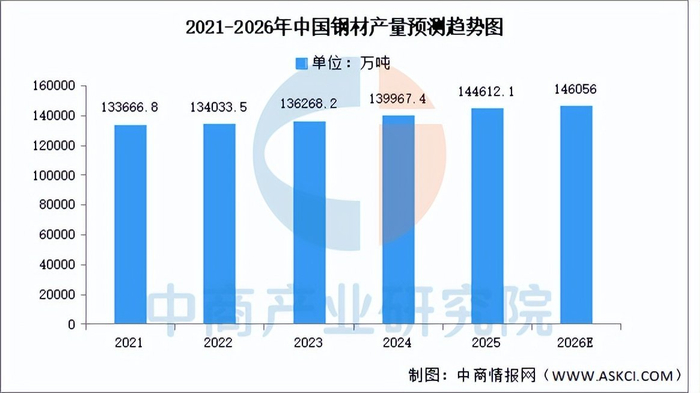

钢材是海洋工程装备制造的基础材料,其产量的稳定增长为海洋经济提供了坚实的物质保障。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2025年全国钢材产量144612.1万吨,同比增长3.1%。中商产业研究院分析师预测,2026年中国钢材产量将达到146056万吨。

数据来源:国家统计局、中商产业研究院整理

钢铁行业在调整期分化加剧,宝武集团、河钢集团等龙头加速整合与绿色转型,华菱钢铁、首钢股份等通过优化产品结构和成本控制实现稳健经营,天工国际等高端特钢企业在细分市场保持优势。

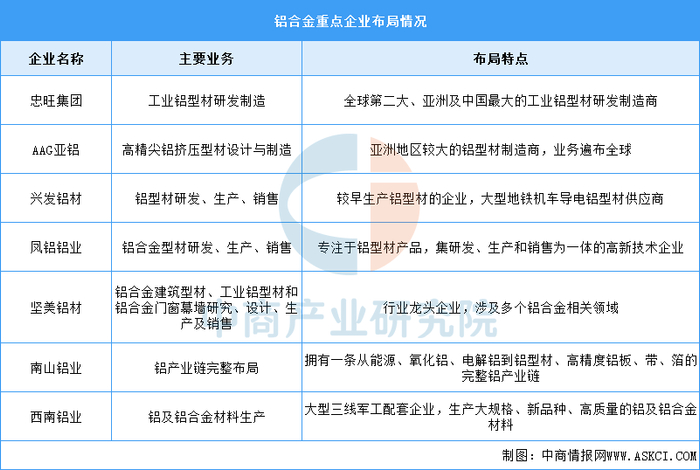

(2)铝合金

铝合金因其轻质高强、耐腐蚀等特性,在海洋工程中的应用日益广泛,产量快速增长。中商产业研究院发布的《2025-2030年中国铝合金行业深度分析及发展趋势研究预测报告》显示,2025年中国铝合金产量达1929.7万吨,同比增长15.8%。中商产业研究院分析师预测,2026年中国铝合金产量有望超过2000万吨。

铝合金行业以忠旺集团为全球领先的铝加工龙头,AAG亚铝、兴发铝材、凤铝铝业、坚美铝材等企业凭借技术优势在海洋工程用铝型材领域占据重要地位。

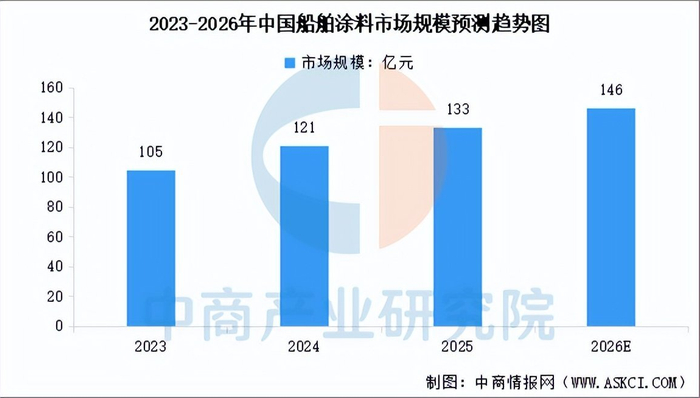

(3)船舶涂料

船舶涂料作为保护海洋装备、延长使用寿命的关键材料,市场规模持续扩大。中商产业研究院发布的《2025-2030全球与中国船舶涂料市场现状及未来发展趋势》显示,2024年中国船舶涂料市场规模达121亿元,同比增长15.17%,2025年市场规模约为133亿元。中商产业研究院分析师预测,2026年中国船舶涂料市场规模将增至146亿元。

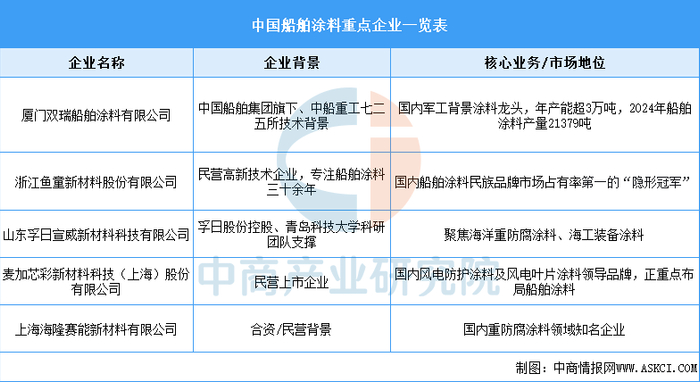

目前中国船舶涂料市场仍由外资巨头主导,佐敦、海虹老人、中涂化工、阿克苏诺贝尔等企业占据85%以上的高端市场份额。以厦门双瑞、鱼童、孚日宣威、麦加芯彩为代表的国产品牌正加速追赶,在技术认证、国家战略项目应用等方面取得突破,国产替代空间广阔。

三、中游分析

1.海洋经济生产总值

我国海洋经济实力不断增强,中商产业研究院发布的《2025-2030年中国海洋经济产业深度研究及发展前景投资预测分析报告》显示,2025年全国海洋生产总值110180亿元,占国内生产总值比重为7.9%。中商产业研究院分析师预测,2026年全国海洋生产总值将达115689亿元。

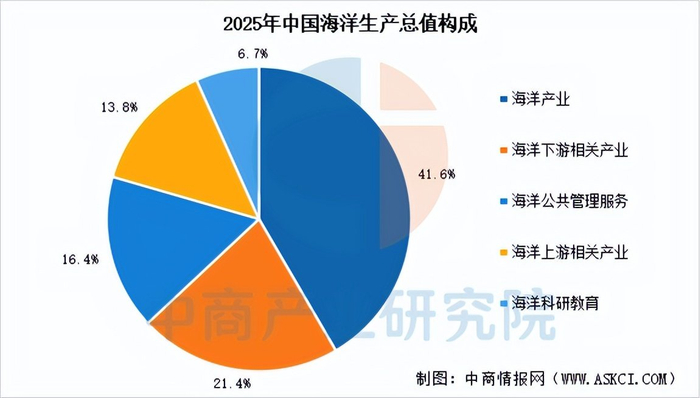

2.海洋生产总值构成

依据《海洋及相关产业分类》(GB/T 20794-2021),海洋经济包括海洋产业、海洋科研教育、海洋公共管理服务、海洋上游相关产业和海洋下游相关产业。2025年,占比最大的是海洋产业,达到41.6%。其次是海洋下游相关产业和海洋公共管理服务,分别占比21.4%和16.4%。

3.海洋产业增加值

近年来,中国海洋传统产业平稳较快发展,海洋新兴产业不断培育壮大。中商产业研究院发布的《2025-2030年中国海洋经济产业深度研究及发展前景投资预测分析报告》显示,2025年全国15个海洋产业增加值达到45814亿元。中商产业研究院分析师预测,2026年全国海洋产业增加值将达到48105亿元。

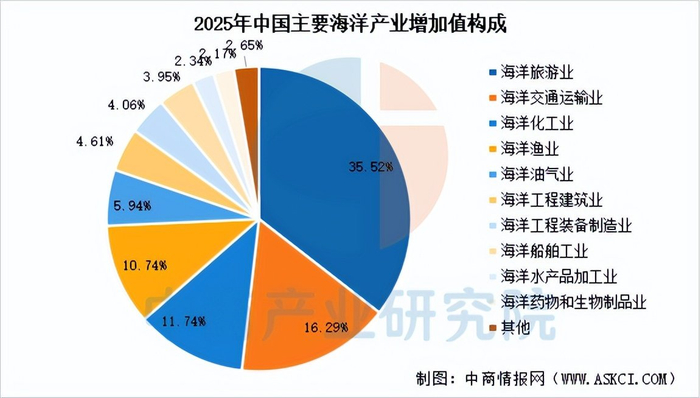

4.海洋产业生产总值构成

海洋产业主要包括海洋渔业、沿海滩涂种植业、海洋水产品加工业、海洋油气业、海洋矿业、海洋盐业、海洋船舶工业、海洋工程装备制造业、海洋化工业、海洋药物和生物制品业、海洋工程建筑业、海洋电力业、海水淡化与综合利用业、海洋交通运输业、海洋旅游业等。2025年,占比最大的是海洋旅游业,达到35.52%。其次是海洋交通运输业和海洋化工业,分别占比16.29%和11.74%。

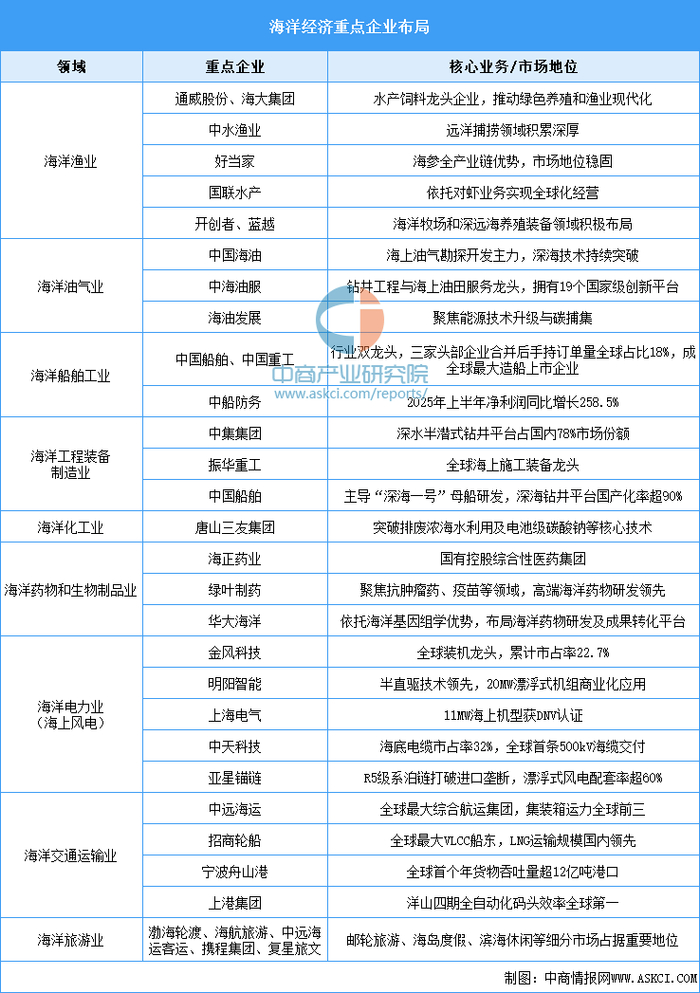

5.海洋经济重点企业布局情况

我国海洋经济企业布局呈现央企主导、龙头引领的格局。中国船舶、中集集团在高端海工装备领域处于领先地位,中国海油主导深海油气开发,中远海运、招商轮船垄断全球航运,金风科技、中天科技称雄海上风电。各细分领域已形成完整的产业链覆盖,并加速向海洋药物、数字海洋等新赛道拓展。

四、下游分析

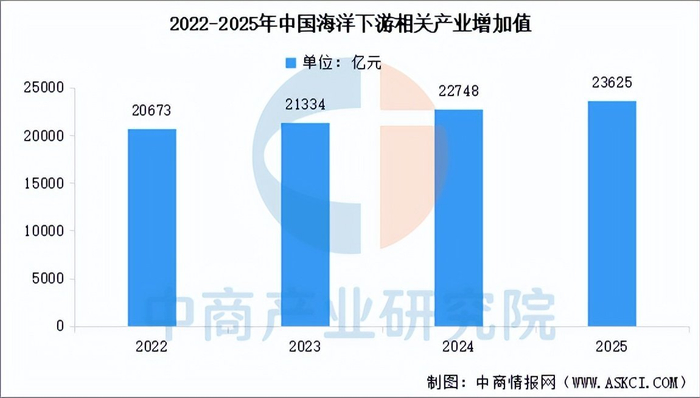

1.海洋下游产业增加值

海洋下游相关产业是连接生产与消费的关键环节,在推动涉海产品流通、再加工及经营服务中承担着价值实现的重要职能。中商产业研究院发布的《2025-2030年中国海洋经济产业深度研究及发展前景投资预测分析报告》显示,2025年全国海洋下游相关产业增加值23625亿元,比上年增长3.9%,持续为海洋经济全产业链畅通循环提供有力支撑。

2.海洋公共管理服务

海洋公共管理服务是保障海洋经济活动有序开展、维护海洋生态环境、提供基础技术支撑的重要领域,其稳步增长体现了国家对海洋治理体系和治理能力现代化的持续投入。中商产业研究院发布的《2025-2030年中国海洋经济产业深度研究及发展前景投资预测分析报告》显示,2025年全国海洋公共管理服务增加值18123亿元,比上年增长5.3%,海洋公共服务保障能力不断增强。

>>>查看更多:股市要闻