近日,皓宸医疗(002622.SZ)发布公告,第一大股东汇垠日丰执行事务合伙人汇垠澳丰,与北京首拓融汇合作协议正式解除,导致公司控制权发生根本性变动,皓宸医疗进入'无实际控制人'时代。

叠加此前已连续五年亏损,2025年前三季度业绩暴跌近300%,以及核心子公司德伦医疗51%股权被司法冻结等多重困境,这家跨界转型口腔医疗连锁的上市公司,正站在命运的十字路口。

本文4409字,12分钟

来源 | 颐通社 (ID:Medisophy)

▍控制权重构,无主之局

这场控制权变动根源,始于五年前的一份合作协议。

2020年2月,汇垠澳丰与隶属“中植系”的北京首拓融汇签约,约定前者根据后者咨询意见及投资建议,行使皓宸医疗23.81%股份股东权利,包括但不限于表决权、提名权、召集权、提案权在内的股东权利,但不包括资产收益权。

协议解除的导火索,是北京首拓融汇未履行关键义务。

按照约定,北京首拓融汇需在2023年6月30日信托计划到期前,支付浦发银行广州分行优先信托受益权转让款,并确保汇垠日丰向汇垠澳丰支付每年1100万元管理费。

但截至到期日,两笔款项均未兑现,触发协议终止条款。

2023年8月,汇垠澳丰发函解除协议,北京首拓融汇随即提起诉讼。

历经一年多司法拉锯,广州市南沙区法院一审驳回原告诉求,广州市中院于2025年4月终审维持原判,确认协议解除合法有效,这场控制权变更尘埃落定。

控制权变更后,随着汇垠澳丰重新执掌23.81%股份对应表决权,而其自身股权结构分散,且无一致行动安排,皓宸医疗股权结构呈现鲜明分散特征。

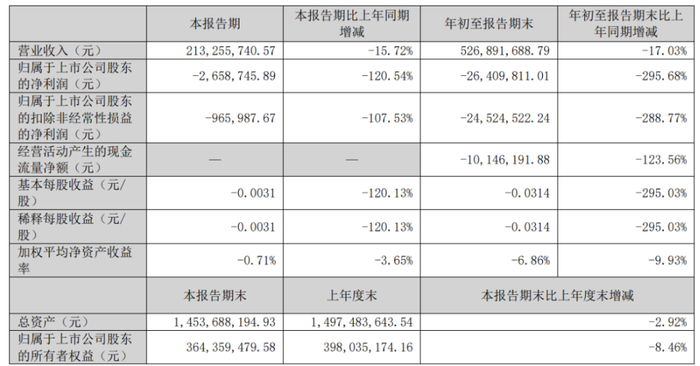

来源:皓宸医疗科技股份有限公司2025年第三季度报告

来源:皓宸医疗科技股份有限公司2025年第三季度报告汇垠澳丰作为汇垠日丰执行事务合伙人,间接控制23.81%股份表决权,但皓宸医疗股权结构极为均衡。

广州汇垠天粤持股30.68%,广州合辉创持股23.30%,杭州宏拓与广州元亨能源各持股23.01%,且各股东间无一致行动安排。

这意味着,汇垠澳丰本身无实控人,进而导致皓宸医疗成为无实控人上市公司。单个股东无法单独决定汇垠澳丰经营方针、投资计划或董事任命,任一股东委任的董事,也无法控制董事会。

更值得警惕的是,汇垠澳丰自身经营风险凸显。

2024年审计报告显示,汇垠澳丰资产总额1.22亿元,负债总额却达3.95亿元,资产负债率323.46%,已资不抵债。

此外,股东杭州宏拓已被吊销营业执照,广州元亨能源持有汇垠澳丰股权存在冻结情形,未来其股权结构或进一步变动,为皓宸医疗治理稳定性埋下隐患。

从市场反应看,公告发布后,股价未出现剧烈波动,今年以来,累计涨幅近30%,显示投资者对短期变动容忍度较高。

但长期来看,无实控人状态,暗藏多重治理挑战。

分散股权可能导致战略决策效率下降,在公司面临亏损与债务压力时,股东协商成本增加,难以快速形成有效决策。

同时,缺乏核心控制方,可能影响管理层稳定性,若后续出现控制权争夺,将进一步加剧经营不确定性。

此次变更,标志着“中植系”彻底退出,其风险出清本应利于治理结构优化,但在当前业绩承压、核心资产冻结的背景下,新治理格局能否带来积极变化,仍待时间检验。

皓宸医疗的控制权变更,既是“中植系”风险出清的结果,也是公司自身经营困境集中体现。

▍连续亏损5年,业绩承压

来源:皓宸医疗科技股份有限公司2025年第三季度报告

来源:皓宸医疗科技股份有限公司2025年第三季度报告控制权变更背后,是皓宸医疗持续恶化的经营业绩。

今年10月30日,公司披露的三季报显示,前三季度实现营业收入5.27亿元,同比下降17.03%;归母净利润亏损2641万元,同比大幅下降295.68%,而去年同期仍盈利1349.67万元;扣非归母净利润亏损2452万元,同比下降288.77%。

单季度数据同样惨淡。2025年第三季度,营业收入2.13亿元,同比下降15.72%;归母净利润亏损266万元,同比下降120.54%;扣非归母净利润亏损97万元,同比下降107.53%。

盈利能力持续恶化,导致现金流承压,前三季度经营活动产生的现金流量净额为-1015万元,同比由正转负,降幅达123.56%。

截至今年三季度末,公司总资产14.54亿元,较上年末下降2.92%;归母净资产3.64亿元,较上年末下降8.46%;货币资金余额仅1.25亿元,较期初减少2240万元,而同期应付利息已达8289万元,流动性压力凸显。

今年前三季度的业绩暴跌,是长期积累的结果。

数据显示,皓宸医疗已连续五年亏损。

2020年归母净利润亏损2.97亿元,2021年亏损0.76亿元,2022年亏损2.57亿元,2023年亏损0.94亿元,2024年亏损0.38亿元,五年累计亏损超7亿元。

业绩持续亏损核心原因,是2021年跨界转型口腔医疗后,整合失败。

原主业永磁开关及高低压成套设备业务规模较小,难以支撑上市公司持续发展,2021年9月,公司以2.46亿元现金收购德伦医疗51%股权,正式切入口腔医疗服务领域。

目前,“德伦医疗”拥有31家连锁门诊部,在营面积超4万平方米,牙椅460余张,业务覆盖广州、佛山、肇庆、惠州等华南核心城市,是公司口腔医疗服务业务主要载体。

但是,这场转型并未带来预期盈利增长。

一方面,口腔医疗服务行业竞争日趋激烈,民营连锁机构及个体诊所数量持续增长,叠加市场经济环境影响下的消费降级,德伦医疗面临市场竞争压力不断加大。

今年上半年,作为占公司营收91.98%的核心业务,口腔医疗服务收入同比下降17.39%。

另一方面,德伦医疗自身经营效率不佳。

被收购时,德伦医疗已连续多年亏损,2019年、2020年净利润分别为-633万元、-1275万元,净资产均为负数。

尽管交易对方承诺德伦医疗2021-2023年净利润分别不低于2500万元、5500万元、7500万元,但最终仅2021年完成业绩承诺,实际净利润2645万元;2022年亏损4446万元,2023年净利润7395万元,累计未完成业绩承诺,触发业绩补偿义务。

此外,转型后成本高企,进一步侵蚀利润空间。

自收购德伦医疗以来,皓宸医疗销售费用大幅增长,每年基本维持在1亿元以上,而收购前普遍在2000万元以下。

今年前三季度,销售费用仍高达1.31亿元,占营业收入比例达24.9%,持续压缩盈利空间。

转型口腔医疗后,口腔医疗服务收入占总营收比例超90%,传统永磁开关及高低压成套设备业务贡献不足10%。

德伦医疗作为核心载体,2024年度营业收入7.73亿元,占皓宸医疗全年经审计营业收入的89.78%,堪称“营收支柱”。

但这家华南地区的大型口腔连锁机构,目前面临客单价下降、获客成本上升双重压力,今年上半年客单价大幅下降,进一步影响盈利能力。

更严峻的是,德伦医疗股权稳定性出现问题。

除皓宸医疗间接持有51%股权被司法冻结外,第二大股东共青城德伦医疗投资管理合伙企业持有43.34%股权,在今年3月、4月、7月三次挂牌阿里资产拍卖,起拍价从2.37亿元降至1.9亿元,均因无人竞拍而流拍。

超过90%股权处于不稳定状态,使得德伦医疗经营持续性面临挑战,直接冲击皓宸医疗业绩。

▍股权冻结,1.8亿债务僵局无解

2025年三季报披露当日,皓宸医疗再发重磅公告,公司及全资子公司植钰医疗、控股子公司德伦医疗因债权人撤销权纠纷,被浙江浙捌仙女湖企业管理合伙企业(有限合伙)起诉,法院已裁定冻结植钰医疗持有的德伦医疗51%股权,对应出资额2652万元,冻结期限二年。

这场诉讼的根源,是一笔始于2020年的贷款。

2020年10月,皓宸医疗与温州银行签订借款合同,获得1.8849亿元的1年期贷款,期限至2021年10月。

2020年12月,浙江省浙商资产管理有限公司受让该债权,并与皓宸医疗等签订协议,将还款期限展至2023年12月20日。

今年9月,浙江浙捌仙女湖企业从浙商资产处受让该债权,成为合法债权人。

浙江浙捌仙女湖企业发现,皓宸医疗在2021年9月,以2.46亿元现金购得德伦医疗51%股权后,仅一年,2022年9月,便将该股权无偿转让给全资子公司植钰医疗。

债权人认为这一行为严重影响债权实现,因此提起撤销权诉讼,核心诉求包括撤销股权无偿转让行为、将股权变更回皓宸医疗名下。

截至目前,案件尚未开庭审理,但股权冻结已生效。股权冻结背后,是皓宸医疗难以化解的债务压力。

截至2025年8月7日,公司尚欠上述借款本金9989万元,利息8087万元,账面本息合计高达1.81亿元。

而今年三季度末,公司货币资金仅1.25亿元,明显低于欠款本息金额,短期偿债压力巨大。

今年9月18日,皓宸医疗收到浙江浙捌仙女湖企业发送的《债权转让通知暨债务催收函》,被要求在5日内清偿全部债务及相关费用。

除这笔1.81亿元债务外,皓宸医疗还存在其他资产被查封冻结情况。

为缓解资金压力,皓宸医疗曾尝试多种自救措施,但均告失败。

2024年1月、3月、6月,公司所持抚顺银行股权三次在阿里资产平台拍卖,起拍价从3.263亿元降至2.6104亿元,最终均因无人问津而流拍。

今年7月,公司试图向山西银行申请1.132亿元续贷,质押北京万泰中联科技20%股权,并由植钰医疗等提供连带担保,但从后续债务逾期及资产冻结结果来看,此次续贷未能有效扭转资金紧张局面。

德伦医疗51%股权被冻结,影响极为深远。

作为营收占比近90%的核心资产,股权稳定性直接关系到皓宸医疗持续经营能力。

更严重的是,若法院最终支持债权人诉求,撤销股权无偿转让行为或对股权进行司法处置,皓宸医疗可能失去对德伦医疗控制权,导致营收大幅缩水,甚至面临退市风险。

此外,股权冻结还可能影响德伦医疗自身经营发展,在行业竞争激烈的背景下,供应商、合作伙伴信心可能下降,影响融资能力和业务拓展,进一步加剧公司经营困境,雪上加霜。

>>>查看更多:股市要闻