2026年3月10日,江苏朗信电气股份有限公司(以下简称“朗信电气”)在北交所成功过会,这家公司我们前面写过一篇,主要是关注公司实控人,整整迟了5年才被认定为实控人,里面牵扯到这5年时间了,漏掉的信息披露该怎么补,是否存在减持未披露,是否导致中小投资者的损失,这种迟到五年才被认定为实控人的信息披露是否应该受到监管函问题,目前暂未看到监管关注此事。

随着北交所的过会,意味着这家新能源汽车热管理零部件企业正式进入上市倒计时。但是细看公司前面披露的招股书和公转书,发现诸多离谱的财务数据,最严重财务差异达到170%,简直是离谱他妈给离谱开门!离谱到家了!

朗信电气此次IPO由中信建投证券担任保荐机构,立信会计师事务所负责审计,上海市锦天城律师事务所提供法律支持——中介团队阵容看上去相当豪华。朗信电气主营业务为电机总成、电子风扇、电子水泵、空调鼓风机等热管理电驱动零部件,客户包括比亚迪、奇瑞、吉利、长安等知名车企,以及银轮股份(控股母公司)、法雷奥、马勒等一级供应商。

我们根据朗信电气在《公开转让说明书》、《招股说明书》、银轮股份的2021、2022、2023、2024、2025上半年的年报,对前后的业绩、利润、营业收入等做了简单数据对比,发现诸多财务数据前后不一致。

注:1. “净利润”在朗信文件中为“归属于母公司所有者的净利润”,在银轮年报中为子公司“净利润”。2. “净资产”在朗信文件中为“归属于母公司所有者权益合计”,在银轮年报中为子公司“净资产”。3. 银轮年报披露的是朗信作为非全资子公司的个别报表数据,与朗信自身合并报表口径不同。

通过上表,可以发现朗信电气在《公开转让说明书》和《招股说明书》以及控股“母公司”近几年的年报《银轮股份年报》中出现明显数据前后不一致情况,数据差错集中在2022年和2021年。

朗信电气2022年度财务数据在不同披露文件间存在可观测差异。首先,对比公司自身文件:在《招股说明书》中,其营业收入为66,838.18万元,较《公开转让说明书》的66,291.33万元微增0.83%;归母净利润为4,531.10万元,较前值4,524.13万元仅增长0.15%;总资产与归母净资产也分别有0.44%和0.62%的小幅上调。

然而,与控股股东银轮股份年报披露的子公司个别报表数据相比,差异更为明显。银轮年报显示朗信营业收入为66,950.56万元,差异率为+0.99%;净利润为4,679.30万元,高出朗信自身合并报表数据3.43%;总资产111,357.00万元,差异率为+1.58%。最为突出的差异体现在净资产上,银轮年报数据为26,771.94万元,较朗信合并报表的归母净资产高出7.03%,这可能是源于合并报表与母公司个别报表的统计口径不同。

2021年度数据则集中体现了朗信合并报表与银轮股份披露的子公司个别报表之间的差异。根据银轮年报,朗信当期营业收入为41,886.92万元,较朗信自身披露的41,467.00万元高出1.01%;总资产66,167.92万元,差异率为+1.15%。但净利润呈现反向差异:银轮年报数据为1,882.92万元,反而比朗信披露的2,152.77万元低了12.54%。净资产数据差异依然显著,银轮年报显示为17,963.60万元,较朗信的归母净资产高出9.94%。这些差异同样可能归因于个别报表与合并报表的编制口径区别,以及内部交易与权益合并等会计处理。

表格可以看出,在招股书披露的部分,对比数据差异率较小,但是公转书和银轮年报的差异率较大,较大波动的甚至由正转负值,波动值较大的达到12.5%和9.9%,朗信电气的信息披露财务数据是否可靠?(正常母公司和子公司为了合并报表方便,所以会计统计和处理方式应当是一致的,但是目前出现的数据前后差异,如果从可能性来推测多是交易和权益合并的处理细小差异,并不会造成较大的财务波动)

不出意外的话,事情可以到此结束,但是,意外还是来了!

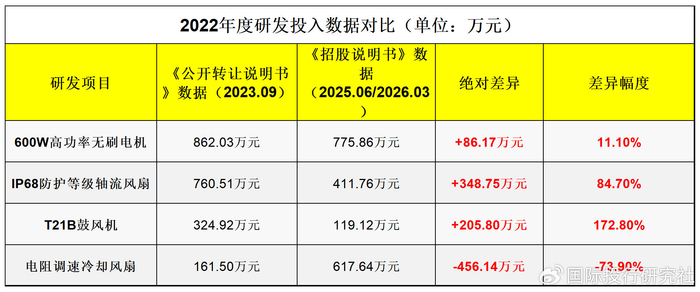

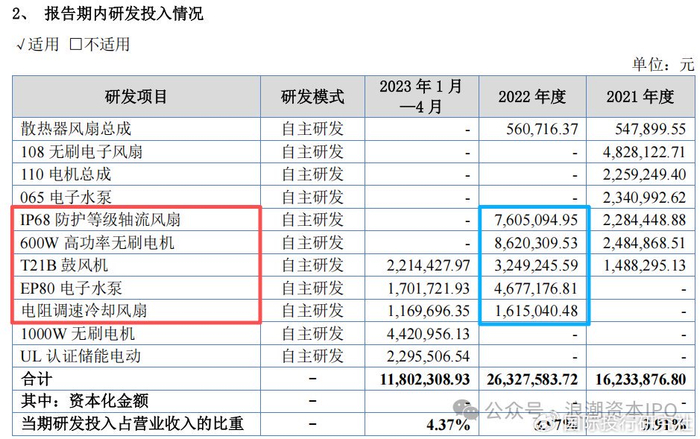

朗信电气在其不同时期的公开披露文件中,却出现了令人震惊的数据矛盾。在对公司在2023年9月申报的《公开转让说明书》与2025年6月、2026年2月申报的两版《招股说明书》进行比对时,发现研发投入数据存在系统性、大幅度的差异,部分项目差异幅度甚至超过170%,远超正常的会计调整范围(如果说前面的数据差异还在可控、可解释的合并报表数据的取舍之间问题)。在朗信电气《公开转让说明书》(2023年9月申报)中,公司详细列示了报告期内的研发投入情况,其中包含多个具体研发项目。两年后,公司在《招股说明书》(2025年6月申报)中,以及《招股说明书(上会稿)》(2026年3月申报),以几乎相同的表格格式,再次披露了研发分项目投入情况。但是,我们比对同一项目在重叠报告期(2022年度)的数据时,发现了下组数据差异:

数据统计来源:《江苏朗信电气股份有限公司公开转让说明书》、《江苏朗信电气股份有限公司招股说明书(申报稿)》

以“600W高功率无刷电机”项目为例。在《公开转让说明书》中,公司披露2022年对该项目的研发投入为862.03万元。然而,在《招股说明书》及《上会稿》中,同一项目、同一年度的投入金额却变成了775.86万元。两者相差86.17万元,差异幅度达到11.1%。这已远超常规审计调整的合理波动区间。

截图来源:《江苏朗信电气股份有限公司公开转让说明书》

更为惊人的差异出现在“IP68防护等级轴流风扇”项目上。《公开转让说明书》记载的2022年研发投入为760.51万元,而《招股说明书》的数据仅为411.76万元,缩水了348.75万元,差异幅度高达84.7%。这意味着公司在后续披露中,将该项目超过八成的研发投入“抹去”或“转移”了。

最触目惊心的案例当属“T21B鼓风机”。《公开转让说明书》显示其2022年研发投入为324.92万元,但《招股说明书》中这一数字骤降至119.12万元,差额达205.80万元。换言之,公司在IPO文件中披露的金额,仅为一年多前公开披露金额的36.7%,差异幅度达到令人瞠目结舌的172.8%。一个研发项目的投入在事后被调减近三分之二,这在逻辑和财务规范上都难以自圆其说。

截图来源:《江苏朗信电气股份有限公司招股说明书(申报稿)》

更令人困惑的是,差异的方向并非一致。与前述三个项目被大幅调减相反,“电阻调速冷却风扇”项目的数据出现了反向变动。《公开转让说明书》中该项目2022年投入为161.50万元,而《招股说明书》中却激增至617.64万元,增加了456.14万元,调增幅度达282.4%。这种不一致性排除了简单的统计口径或计量单位错误的可能性,这里就很值得咀嚼一下,这么大幅度的波动,罕见,还可以随便改变“+”“-”号。

这四组数据差异绝非前面业绩报表的那种合并报表的误差小瑕疵,差异金额单个最高超过450万元,四项合计影响金额超过1000万元。以公司2022年研发费用总额8,020.19万元(招股书数据)计算,这些差异占比超过12%,已经足以对公司期间费用的认定、利润的核算以及最终呈现的财务业绩产生实质性影响。

是否可能触及信息披露真实性这一资本市场的底线问题,还有待公司在注册申请期间,监管的进一步核查问询。

通常在IPO审计中,由于会计政策调整、差错更正等原因,同一数据在不同时期的披露文件中出现微小差异(通常小于1%)是常见的。但朗信电气的情况完全不同,IP68防护等级轴流风扇差异84.7%,T21B鼓风机差异172.8%,电阻调速冷却风扇差异73.9%且是负值,吃进肚子的,一年以后还能吐出来,闻所未闻的现象。审计朋友说,这样的差异幅度已经超出了“审计调整”的合理范畴,更像是两套完全不同的核算体系得出的结果(是不是公司还有一本暗账就不得而知了)。

《证券法》第七十八条规定,信息披露义务人披露的信息,应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。朗信电气的同一项目在同一报告期的数据出现一倍以上的差异,无论是公开转让书错误还是招股书错误,都构成了对信息披露真实性原则的挑战。

审计朋友说,如果当一家公司通过调节研发投入在不同项目、不同期间的分布,可能会实现平滑利润、满足特定财务指标的目的。当然,这里不是说朗信电气就是这么干的。

在注册制背景下,财务数据的可靠性是投资者决策的基础,也是监管审核的核心。朗信电气的数据调解幅度超过100%,是否招股书还可信,只能等监管来调查,但是中信建投和立信作为公司的保荐机构和会计师事务所就没有责任吗?

>>>查看更多:股市要闻