背靠福建国资与紫金矿业(601899.SH)、手握马坑铁矿优质资源的福建马坑矿业股份有限公司(以下简称“马矿股份”)正冲刺IPO。

银莕财经穿透其招股书发现,报告期内,马矿股份业绩表现平稳,但时间拉长来看,靠单一矿山、单一业务和少数客户的经营模式下,公司业绩系于铁矿石价格,存在持续性风险。

更耐人寻味的是,公司此次IPO拟募资10亿元用于扩产,但就在IPO前,公司三年分红已超12亿元,分红规模远超此次募资额度。

马矿股份主营铁矿石的采选、综合利用及铁精粉、钼精矿销售,是国内规模较大的铁矿石采选企业,是我国东南沿海地区重要的铁矿石生产基地。

招股书显示,福建稀土合计控制马矿股份55.90%的表决权,为控股股东。福建省国资委通过福建工控、福建冶控和福建稀土间接控制公司55.90%的表决权,为实控人。同时,紫金矿业为公司第二大股东,持股37.35%。

根据中国冶金矿山企业协会统计,2024年马矿股份的铁精粉产量位居全国重点独立地采铁矿山前五名;根据“我的钢铁网”统计数据,2023年公司铁矿石原矿产量占我国东南沿海地区铁矿石产量的10%以上。

支撑起这一行业地位的核心资产,正是公司拥有的全国知名的马坑铁矿的采矿权。截至2024年末,马坑铁矿的铁矿石保有资源储量为3.30亿吨,共、伴生4.43万吨钼矿(以金属量计量),水泥用灰岩矿3117.90万吨。

不过,马矿股份现有业务高度依赖马坑铁矿单一大型矿山,此外未拥有其他矿山。

招股书披露,马坑铁矿矿区面积为8.83平方公里,生产规模1110万吨/年,采矿权有效期为2024年末至2054年末,期限合计30年。据银莕财经粗略计算,按现有产能持续开采,30年内可消耗资源量约3.33亿吨,已略高于当前3.30亿吨的铁矿石保有资源储量。

值得注意的是,马矿股份本次IPO拟募资10亿元,全部投向马坑铁矿采选扩能工程项目。项目建成后,将新增500万吨/年铁矿石采选能力,这也意味着未来马坑铁矿的资源消耗速度将进一步加快。

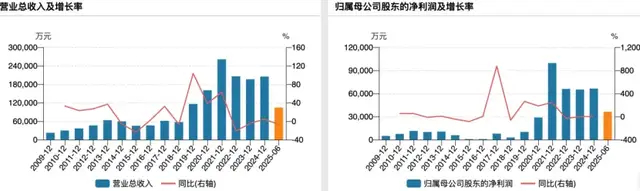

值得一提的是,2022-2024年,公司分别分红7.0亿元、3.33亿元、2.0亿元,累计分红12.33亿元,远超此次拟募集资金。

此外,公司的用工模式也曾存在不合规情形。报告期内,公司劳务派遣员工数量曾占用工总数的12.43%,超出《劳务派遣暂行规定》10%的比例要求,尽管自2023年4月起该比例已持续低于10%,但过往的不合规记录,也为其IPO增添了一丝不确定性。

同时,公司采掘业务主要由外部专业服务商承包,若承包单位因管理、劳资、环保等问题无法完成生产计划,也将直接影响公司的正常经营,单一矿山叠加外包模式,让公司的经营风险进一步放大。

事实上,就在2025年1月,马矿股份曾受到1项与安全生产相关的行政处罚,该项处罚所涉事故导致1人死亡,1人受伤。

调查报告明确,该起事故直接原因为:贯通巷道作业时,贯彻执行《爆破安全规程》相关规定不到位,爆破前没有全面检查、清场,未发现下盘凿岩巷支护作业的两名工人并通知其撤离,爆破贯通后,爆破冲击波及飞石打击导致支护作业的两名工人一死一伤。

值得注意的是,本次事故中被认定负有直接责任与重要责任的相关人员,均为马矿股份外包施工单位小山川建设的员工,事故发生后,马矿股份根据调查报告要求,与小山川建设解除了施工承包合同,对该项目部予以全面清退。

在单一矿山依赖的基础上,马矿股份还依赖单一产品。

招股书显示,2022-2024年、2025H1,公司分别实现营收20.57亿元、19.62亿元、20.50亿元和10.45亿元,归母净利润6.59亿元、6.51亿元、6.64亿元和3.62亿元,业绩相对稳定。但由于其为紫金矿业参股公司,后者定期报告有披露马矿股份历年业绩,时间拉长来看,公司业绩波动还是比较明显的。

业绩波动背后,是公司业务结构的极度单一。

按业务划分,马矿股份超9成营收来自铁精粉。报告期内,公司铁精粉分别实现营收19.10亿元、18.01亿元、18.86亿元和9.58亿元,占比高达94.97%、93.71%、93.75%和93.21%;而钼精矿及石灰石合计占比仅5.03%、6.29%、6.25%和6.79%,对营收的贡献微乎其微。

业务高度集中于铁精粉,意味着铁矿石产品价格的波动与公司的经营业绩直接相关。

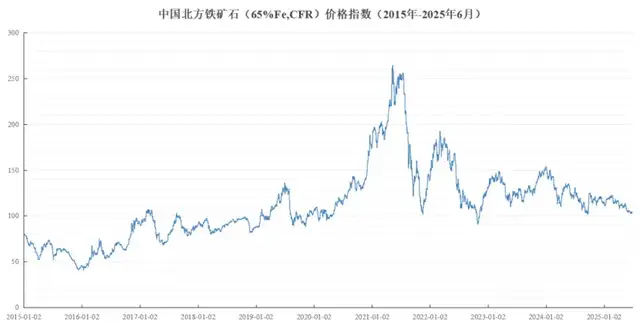

受国内外宏观经济、铁矿石供需关系、海运价格等的影响,近年来铁矿石价格波动较大。2015年7月至2016年6月,全球铁矿石价格处于近十年最低点,随着全球经济复苏,铁矿石价格攀升,2021年中,铁矿石价格达到历史高峰;2021年下半年,受国际经济形势变动、钢铁企业采购需求减少等因素影响,铁矿石价格再次回落。

伴随全球铁矿石价格的下行和震荡,报告期内马矿股份的铁精粉销售单价也随之下滑,2022-2024年以及2025年上半年分别为880.01元/吨、849.74元/吨、838.41元/吨和782.41元/吨。

马矿股份直言,如果未来铁矿石产品受供需关系、政策调控等因素影响导致价格出现大幅下降,将对公司经营业绩产生重大不利影响。

招股书披露,以年销200万吨铁精粉模拟测算,不考虑其他因素的情境下,若铁精粉单价下跌100元/吨,将导致公司营业利润下滑2亿元;在极端情况下,公司有可能发生上市当年营业利润比上一年度下降幅度超过50%,甚至出现亏损的情况。

全球来看,西芒杜铁矿的投产运营将增加全球铁矿供给量,给铁矿石价格带来下行压力。2026年,西芒杜铁矿的产量预计将达到2000万吨,2027至2028年将进入产能快速提升的关键阶段,2028年产量预计接近8000万吨,到2030年项目实现满产后,年产量将达到1.2亿吨。

这样的背景下,马矿股份此时募资扩产,且项目建设期为6年,新扩产能或面临挑战。

与单一产品相伴的,还有同业竞争问题。据披露,马矿股份的间接控股股东为福建工控,而福建工控旗下控制的潘洛铁矿、阳山铁矿,主营业务均为铁矿石采选,与马矿股份的核心主营业务存在重合。首轮问询中,上交所要求公司全面核查同业竞争相关情况,说明相关情形是否构成IPO上市障碍。

经核查,福建工控共有12家控制企业的主营业务与公司存在重合,其中潘洛铁矿、阳山铁矿及阳山铁矿子公司鑫阳矿业3家企业,核心业务均为铁矿石采选,与公司铁精粉的采选、销售业务存在一定程度的重合。但公司表示,前述3家企业与公司之间不构成重大不利影响的同业竞争,不会对本次IPO构成实质性障碍。

铁精粉作为钢铁企业的大宗生产原材料,存在一定的经济运输半径,这一行业特性,让马矿股份形成了客户高度集中的经营格局。

招股书显示,马矿股份绝大部分收入都来自福建省内。2022-2024年、2025H1,福建省内的收入分别为17.17亿元、17.90亿元、18.02亿元和9.39亿元,占比高达85.35%、93.15%、89.57%和91.35%;省外收入分别为2.95亿元、1.32亿元、2.10亿元和0.89亿元,占比分别为14.65%、6.85%、10.43%和8.65%。

比区域市场更集中的,是马矿股份的客户。同期,公司对前五大客户的销售收入分别为19.93亿元、19.17亿元、18.96亿元和8.59亿元,占当年收入的比例分别高达96.89%、97.68%、92.50%和82.21%,客户集中度极高。

对此,公司表示,未来随着采选规模继续扩大,公司将继续积极开发优质客户,但基于铁精粉作为钢铁企业大宗生产原材料以及福建省和周边区域钢铁企业的分布特点,未来公司客户仍可能较为集中。

与此同时,公司对少数供应商的依赖度也较高。2022-2024年、2025H1,马矿股份向前五大供应商的采购额分别为3.95亿元、4.22亿元、4.36亿元和2.42亿元,占总采购额的比例分别为59.26%、62.04%、58.43%和64.73%。

值得注意的是,马矿股份的关联交易占比也不小。招股书显示,由于行业特点、区域产业特性、公司实际经营需要等原因,报告期内,公司的重大关联交易主要为向三钢闽光(002110.SZ)、虹波钼业等关联方销售产品,以及向海峡科化、三钢集团、地质八队等关联方采购原材料、服务。其中,三钢闽光、海峡科化、三钢集团与马矿股份同属福建省国资委控制体系,虹波钼业为马矿股份第二大股东紫金矿业旗下企业,地质八队则为公司直接股东。

报告期内,公司向关联方销售产生的收入分别为5.20亿元、5.39亿元、8.33亿元和3.01亿元,占当期营业收入比重分别为25.27%、27.46%、40.62%和28.80%,向关联方采购的金额分别为3199.46万元、1975.16万元、3977.28万元和2247.57万元,占当期营业成本的比重分别为3.58%、2.50%、4.44%和5.14%。

>>>查看更多:股市要闻