刚稳住不到两年的盘子,怎么突然又动了核心?

最近,心脉医疗一纸公告砸懵不少投资者:董事长Jonathan Chen、董事霍庆福因个人原因双双辞任,辞职后不再担任公司任何职务。

看似常规的人事变动,却藏着诸多耐人寻味的细节。要知道,这两位可是公司董事会的关键角色。不仅如此,就在人事变动前夕,公司刚披露的前三季度业绩已经透着诡异——收入涨了,利润却在跌。

这两件事凑到一起,难免让人多想:高管离场是单纯的个人选择,还是和公司当下的困境有关?

先扒一扒这次“闪辞”的董事长Jonathan Chen。说他是“闪辞”,一点不夸张。

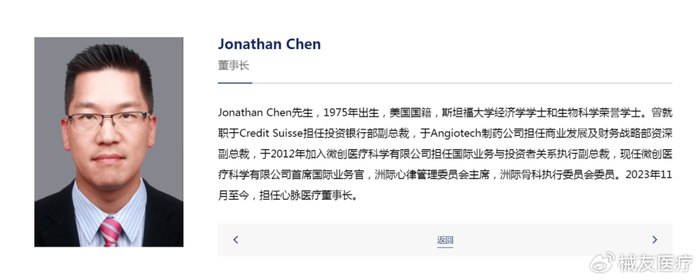

公开资料显示,他2023年11月才接棒董事长职位,到2025年12月辞职,满打满算也就两年零22天。对于一家深耕医疗器械赛道、依赖长期战略的公司来说,两年时间刚够熟悉业务、铺开布局,怎么就突然抽身?

要知道,Jonathan Chen可不是行业新人。他手握斯坦福大学经济学与生物科学双学位,履历覆盖瑞信银行、Angiotech制药等知名机构,2012年就加入微创系,接任心脉董事长前还担任微创医疗首席国际业务官,妥妥的核心骨干。

这样一位懂行业、熟体系的高管,为何在任期内突然离场?答案或许藏在业绩数据里。

2025年前三季度,心脉医疗实现营业收入10.15亿元,同比增长4.66%,单看第三季度更是同比大增65%,妥妥的增收态势。但光鲜数据背后,是归母净利润4.29亿元、同比下降22.46%的尴尬——赚了吆喝,没赚到真金白银。

这可不是小波动。要知道,心脉医疗作为微创系首个分拆上市的子公司,曾是资本市场的“香饽饽”,主动脉产品国产品牌市占率常年第一。可如今,一边是海外收入同比增长超65%的亮眼表现,一边是净利润持续承压,这种反差本身就透着反常。

追根溯源,这已经不是心脉医疗第一次经历董事长变动了。在Jonathan Chen之前,掌舵公司的是创始人彭博。

彭博是心脉医疗的灵魂人物,2018年7月就出任董事长,一手将公司培育成主动脉介入领域的龙头,还推动公司2019年登陆科创板,成为微创系分拆上市的“排头兵”。直到2023年11月,彭博因退休卸任,Jonathan Chen才接过接力棒。

对比来看,创始人彭博任职五年,而Jonathan Chen仅两年就离场,高管变动的频率明显在加快。这并非孤例,梳理公司公告不难发现,2021年以来,心脉医疗的高管团队就没安稳过——总经理、财务总监、董秘、独立董事等关键岗位相继有人离职,仅2022年就有副总经理、董秘等多人密集离任。

核心团队频繁动荡,对公司到底有没有影响?答案几乎是肯定的,看看上一次换董事长后的表现就知道了。

从Jonathan Chen 2023年11月接任到2025年12月辞职,这两年间公司的营收和股价走势并不乐观。营收上,2024年三季度起就突然“踩刹车”,增速同比骤降31.65%,之后更是连续四个季度陷入负增长,直到2025年三季度才勉强回暖。

股价表现更惨,接任初期还维持在较高水平,随后一路震荡下行,截至他辞职前夕,股价较接任时已累计回撤超50%,不少投资者被套牢。

这次换董事长会不会不一样?毕竟新任董事长孙洪斌是“微创系”核心高管,身兼微创投资控股CFO、微创医疗CFO等职,履历扎实,或许能稳住局面。

但现实情况没那么乐观。当前心脉医疗面临的压力,比2023年那次换帅时更大。近年国内集采压力持续加码,主动脉支架作为公司核心业务,已被河北省纳入省级集采,市场预计价格或再降10%-20%。

目前心脉医疗正全力拓展海外市场、推进新产品商业化,这些都需要长期投入和稳定规划,核心团队频繁换血,很可能让前期投入打水漂。

客观来说,心脉医疗并非毫无亮点。2025年上半年海外收入1.23亿元,同比增长77.05%,多款核心产品成功登陆海外市场。全新一代分支型支架等创新产品也实现临床植入,为未来增长留足了想象空间。但这些亮点,似乎还不足以抵消团队动荡和利润下滑带来的焦虑。

说到底,这次董事长“闪辞”更像是一根导火索,揭开了心脉医疗当下的核心困境:业绩增长乏力、利润承压、核心团队稳定性不足。比起纠结于高管离职的个人原因,我们更该关注的是,新任管理层能否快速稳住局面,如何破解“增收不增利”的迷局,以及公司战略能否保持连续性。

医疗器械行业从来不是“速胜场”,拼的是长期主义和稳定内核。心脉医疗作为国产主动脉介入领域的龙头,曾承载着行业的诸多期待。如今,人事震荡叠加业绩谜题,它能否走出低谷,关键还要看新团队能否拧成一股绳,聚焦核心业务,扛过行业变革的阵痛。

毕竟,市场不会永远给“试错”的机会。

>>>查看更多:股市要闻