真实的商战,往往比小说、电视剧中更加朴实无华。

3月14日,A股科创板聚乳酸龙头海正生材的一份诉讼事项进展公告,称其侵犯商业秘密一案已经一审宣判,公司获赔500万。侵权方及相关责任人同时被追究刑事责任。

这起侵犯商业秘密诉讼的背后,就是这样一起的商战。

但官司赢了,公司股价却跌了。3月16日,海正生材股价微涨0.69%,17日,海正生材股价高开低走,截至收盘跌3.05%,报12.70元。

这究竟怎么回事?

01

供应商员工带路,

同行副总经理进车间偷拍、偷原材料

2025年12月,海正生材的一纸诉讼公告,揭开了聚乳酸行业的一起商战。

公告称,海正生材和子公司浙江海诺尔生物材料有限公司一口气状告六方,包括三名涉案人郑某某、柯某某、钱某某,以及普立思生物科技有限公司、安徽金普瑞新材料有限公司、张家港市沃尔特精密机械有限公司三家公司,起诉其侵犯商业秘密,并索赔3000万。

其中,郑某某是普立思的员工,柯某某是安徽金普瑞的员工,钱某某为沃尔特精密的员工。而据之后媒体报道,沃尔特是海正生材的供应商,普立思则是海正生材的同行,安徽金普瑞则是普立思的全资子公司。

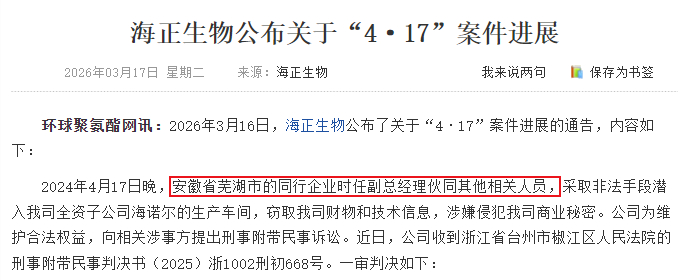

据海正生材和海正生物披露,2024年4月17日晚,郑某某和柯某某在供应商沃尔特员工钱某某的带领和帮助下,穿着沃尔特的工作服,通过非正常途径非法进入海诺尔的树脂生产车间。在海诺尔公司车间内,郑某某和柯某某等人分头对海诺尔的部分生产设备、工艺流程、参数等通过观察、拍摄等方式进行查探,并窃取了助剂。

而据此前海正生物的通告,该案件涉案人中主导的就是普立思时任副总经理。

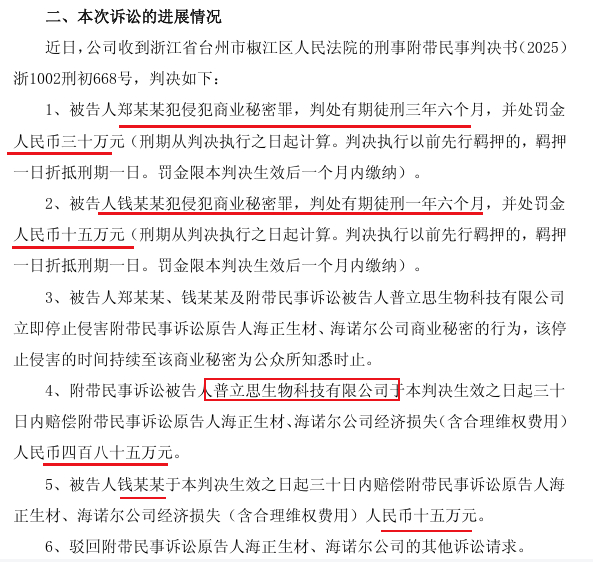

如今,案件正式一审宣判,被告人郑某某犯侵犯商业秘密罪,被判处有期徒刑三年六个月、罚金30万元;被告人钱某某同罪被判处有期徒刑一年六个月、罚金15万元。

民事赔偿方面,普立思被判赔485万元,钱某某赔偿15万元,二者合计500万元。同时,郑某某、钱某某及普立思被判令立即停止侵害公司商业秘密的行为,该义务持续至相关商业秘密为公众所知悉时止,法院驳回了海正生材方面的其他诉讼请求。

从判刑轻重来看,被罚485万的普立思显然就是这起商业侵权案的主谋。

虽然500万赔偿只不过是此前3000万索赔的1/6,但对海正生材来说,已经相当于公司半年的净利润了。

02

师出同门、技术同源

普立思不仅海正生材的同行,而且还师出同门,双方的起步技术——“聚乳酸生物降解塑料技术”,都是源自中国科学院院士陈学思及背后的中科院长春应化所。

公开资料显示,海正生材是一家专注于聚乳酸的研发、生产及销售的高新技术企业,是一家掌握了纯聚乳酸制造和复合改性各关键环节核心技术,并实现多牌号聚乳酸的规模化生产和销售的公司,是国内首家、全球第二家聚乳酸商业化生产企业。

海正生材成立于2004年,由海正集团、长春应化科技(长春应化所全资子公司)、台州国投、椒江基投、苏州玮琪、边新超、陈志明、陈学思共同出资设立。2021年,海正生材境内市场占有率上升至34.14%,成为境内聚乳酸市场占有率最高的企业。

据长春应化2004年出具声明,长春应化所与海正集团各拥有“聚乳酸生物降解塑料技术”50%的产权。而长春应化所拥有的部分,其中40%已奖励给技术发明人陈学思。

而普立思成立于2021年5月,注册资本4.26亿元。公司官网称,其以聚乳酸产业化为轴心,全产业链布局“生物质-乳酸-丙交酯-聚乳酸”的研发、生产和销售。可以说完全是海正生材的竞争对手。

值得一提的是,普立思的股东中,也有陈学思和长春应化所的身影。天眼查显示,普立思的控股股东为第八元素环境技术有限公司,持股35.68%,第二大股东合肥朗润资产管理有限公司持股31.22%,该公司背后的实控人也是第八元素。陈学思和中科应化(长春)科技有限公司分别持股13.145%、8.45%。

并且陈学思目前还担任普立思公司的董事。

情敌见面都会分外眼红。更别说海正生材和普立思这两家“师出同门”、起步技术、背后的技术“大佬”都一样的同行了。

陈学思曾在2020年短暂出任过海正生材董事。在海正生材于2022年8月上市时,陈学思持有公司股票212万股。以16.68元的发行价估算,价值约3536.16万元。

上市多年,长春应化科技持股份额一直没有变动,但在2025年第二季度,长春应化科技开始陆续减持海正生科股份,持股比例从4.54%减持至3.44%,不过目前仍是第四大股东。

03

曾因同行竞争

罢免应化科技委派董事

值得一提的是,海正生材控股股东还曾罢免长春应化科技委派的董事。

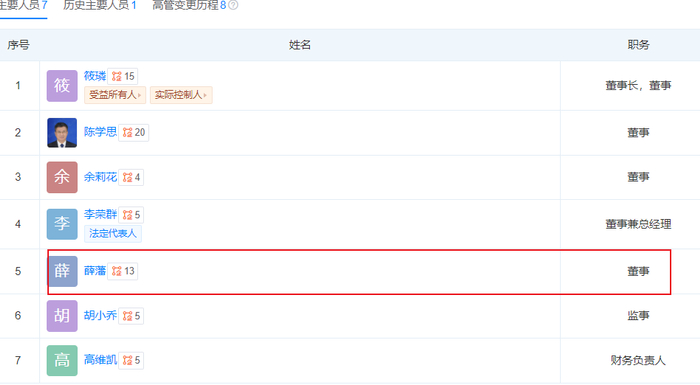

2024年初,海正生材控股股东以“董事会略显臃肿”为由罢免应化科技委派的董事薛蟠,因为应化科技在所有推荐非独立董事的股东中持股比例最低之外,也因此,一度被认为是在“欺负小股东”。

此外,还有个理由就是:薛蟠在一家同行业的竞争企业兼任董事。

当时,海正生材控股股东表示,长春应化所(含其子公司)及其技术团队于 2021年5月与第三方共同在安徽芜湖投资设立了与公司同行业的竞争企业,其战略目标为致力于成为聚乳酸材料的全球领导者,薛藩同时兼任该公司董事。该公司于2023年11月宣称其5万吨聚乳酸项目正式投产,已与公司形成实质性的同行业竞争关系。

不过当时薛蟠也指出,自己在应化科技与第三方共同运营公司中兼任董事一事在海正生材上市前就一直存在,这次提出的问题作为董事调整理由是不成立的。

从成立时间、业务,以及股东来看,上述同行业的竞争公司显然就是普立思。而天眼查显示,普立思目前高管层中,就有同名的薛蟠担任董事。

04

聚乳酸龙头业绩暴雷

净利润大跌74%

而在这场聚乳酸行业商战的背后,是行业产能过剩,导致的竞争加剧。

目前,聚乳酸行业产能过剩,而且很难解决。2024年,中国聚乳酸产能约为30万吨,而2025年规划产能将突破100万吨,而2024年,中国聚乳酸消费量约为12万吨,全球消费量也不过26万吨,2023年全球产能就达67.64万吨。

作为国内聚乳酸行业市占率最高的海正生材,自然也最受冲击。

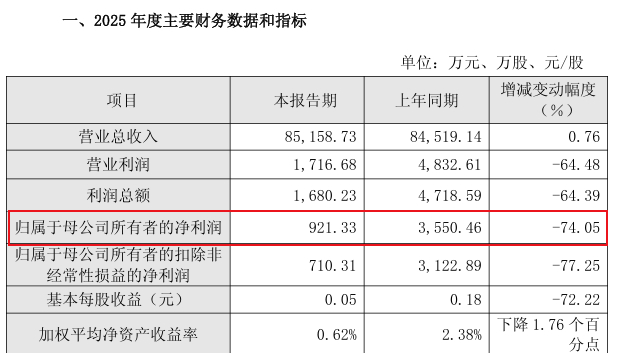

近日,海正生材发布了2025年业绩快报,结果业绩大暴雷:营收8.51亿,同比微增0.76%;归母净利润却只有921.33万,同比大降74.05%。

海正生材表示,这主要是市场竞争影响,公司产品销售价格面临下行压力,致使产品毛利空间承压。此外,利息收入和汇兑收益同比减少,导致财务费用增加。

此前发布的半年报中就已经指出,整个聚乳酸市场供大于求,供需情况极不平衡,市场价格已逼近成本线。

但总的来看,聚乳酸行业是一个很好的赛道,符合碳中和的产业趋势,是产品使用量最大的可降解生物基新材料。但目前是政策驱动,产能过剩,市场需求还没有爆发式增长。

产能过剩下,如果市场竞争再加剧,行业最终可能走向价格内卷、以价换量的结局,亏损可能是迟早的事。

业绩持续下滑下,海正生材的股东们也开始相继减持。就连第二大股东的中石化资本都开始撤退了,2025年下半年连续三次减持,持股比例从2022年的7.74%减持至如今的5.32%。

>>>查看更多:股市要闻