(来源:山西证券研究所)

动态数据跟踪

动力煤:补库需求增加,港口煤炭上涨。受安监检查及北方降雨影响减弱,部分露天矿生产及外运受限,煤炭产地发运一般。需求方面,南方台风影响消弭,高温天气增加,沿海电煤负荷有所回升,终端补库需求有所释放;同时,长江流域水电季节性回落,叠加化工等非电开工好转,煤炭需求整体回暖,煤炭价格油馊反弹;中游港口供给增加,库存有所反弹,但下游港口去库明显。展望后期,稳经济政策仍有空间,预计工业用电及非电用煤需求仍有增长空间;同时,国际煤价高位,进口煤价差不高,后期进口煤增量预期仍存变数,预计国内动力煤价格企稳。截至9月13日,广州港山西优混Q5500库提价940元/吨,周变化+2.17%;环渤海动力煤现货参考价859元/吨,周变化+1.78%;欧洲三港Q6000动力煤折人民币791.08元/吨,周变化-0.58%;印度东海岸5500动力煤折人民币742.28元/吨,周变化-0.26%。9月秦皇岛动力煤长协价697元/吨,环比上月降低2元/吨。9月13日,北方港口合计煤炭库存2192万吨,周变化+0.97%;长江八港煤炭库存502万吨,周变化-6.34%。

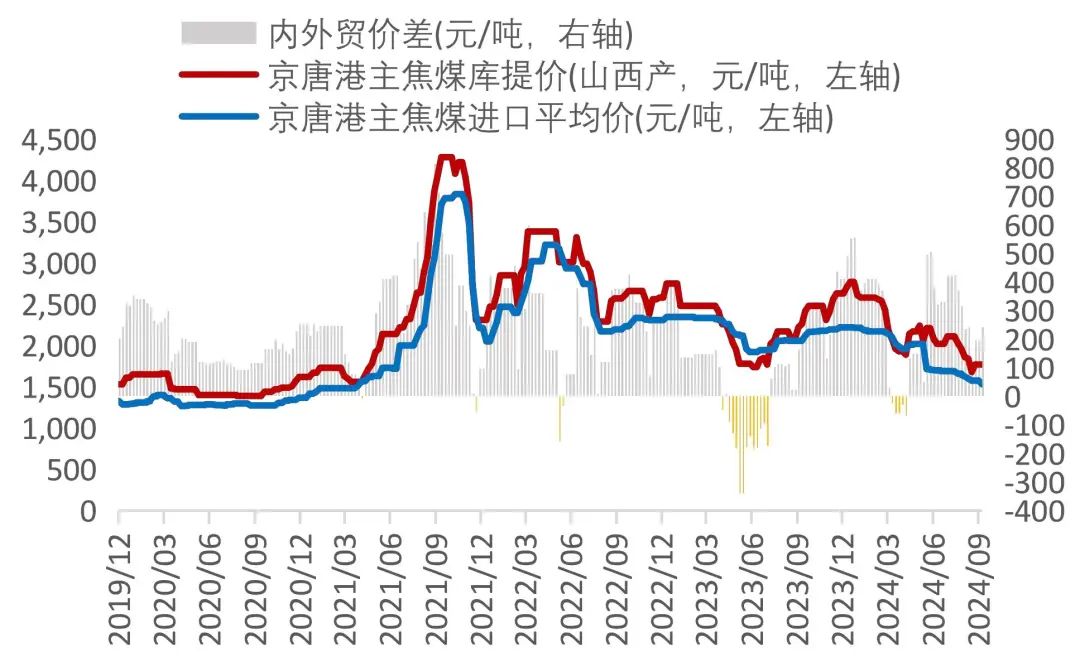

冶金煤:钢价回升,冶金煤需求增加。产地安监依然严格,区域冶金煤煤矿生产供应一般。需求方面,宏观政策发力,消费品以旧换新等政策利好钢材需求,上周钢价回升,日均铁水产量、高炉开工率有所好转,冶金煤需求增加。后期预计稳经济政策措施发力,钢材等下游利润恢复,冶金煤供需有望继续改善。截至9月13日,山西吕梁主焦煤车板价1550元/吨,周持平;京唐港主焦煤库提价1770元/吨,周持平;京唐港1/3焦煤库提价1430元/吨,周变化-2.05%;日照港喷吹煤1145元/吨,周持平;澳大利亚峰景矿硬焦煤现货价196美元/吨,周变化-1.75%。京唐港主焦煤内贸与进口平均价差+240元/吨,价差扩大。截至9月13日,国内独立焦化厂、全国样本钢厂炼焦煤总库存分别695.17吨和718.17万吨,周变化分别-0.52%、+0.01%;247家样本钢厂喷吹煤库存386.9万吨,周变化-0.21%。独立焦化厂焦炉开工率69.03%,周变化-0.48个百分点。

焦、钢产业链:钢材价格反弹,关注焦炭需求变化。焦化开工率维持低位,库存继续回落,同时,钢材价格重回升势,钢材利润好转,但对焦炭需求提振尚未落地,焦炭价格弱势震荡。后期,专项债或加速发行,稳经济政策继续加码,钢材需求刚性仍存,将导致焦炭需求增加;同时前期价格大幅下降,焦炭利润亟待修复,且焦煤供需改善进度缓慢,成本支撑下焦炭价格预计下降空间不大。截至9月13日,天津港一级冶金焦均价1710元/吨,周变化-2.84%;港口平均焦、煤价差(焦炭-炼焦煤)263元/吨,周变化-13.2%。独立焦化厂、样本钢厂焦炭总库存分别43.44万吨和543.61万吨,周变化分别-7.55%、+0.24%;四港口焦炭总库存190.65万吨,周变化+4.92%;247家样本钢厂高炉开工率77.65%,周持平;全国市场螺纹钢平均价格3369元/吨,周变化+3.79%;35城螺纹钢社会库存合计355.99万吨,周变化-13.04%。

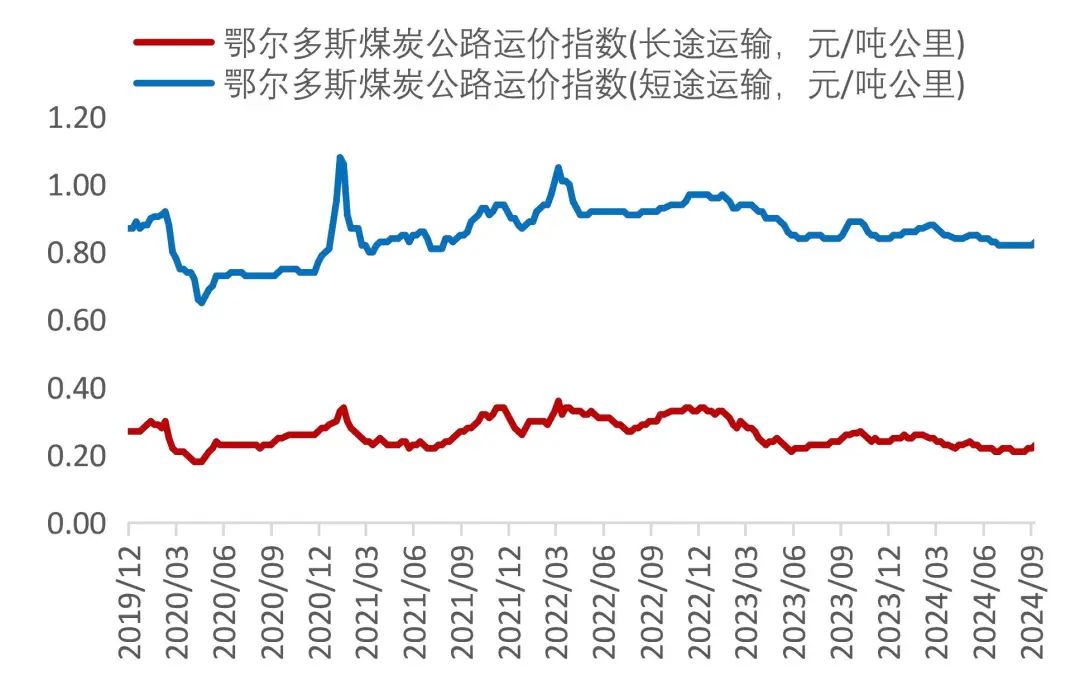

煤炭运输:北上拉运补库增加,沿海运价回升。煤价反弹,下游补库需求释放,北上拉运需求增加,叠加台风影响华南沿海运力周转,市场成交有所好转,沿海煤炭运价回升。截止9月13日,中国沿海煤炭运价综合指数615.06点,周变化+7.46%;中国长江煤炭运输综合运价指数720.71点,周变化+3.34%。鄂尔多斯煤炭公路长途运输价格0.23元/吨公里,周变化+4.55%;环渤海四港货船比13.2,周变化-7.04%。

煤炭板块行情回顾

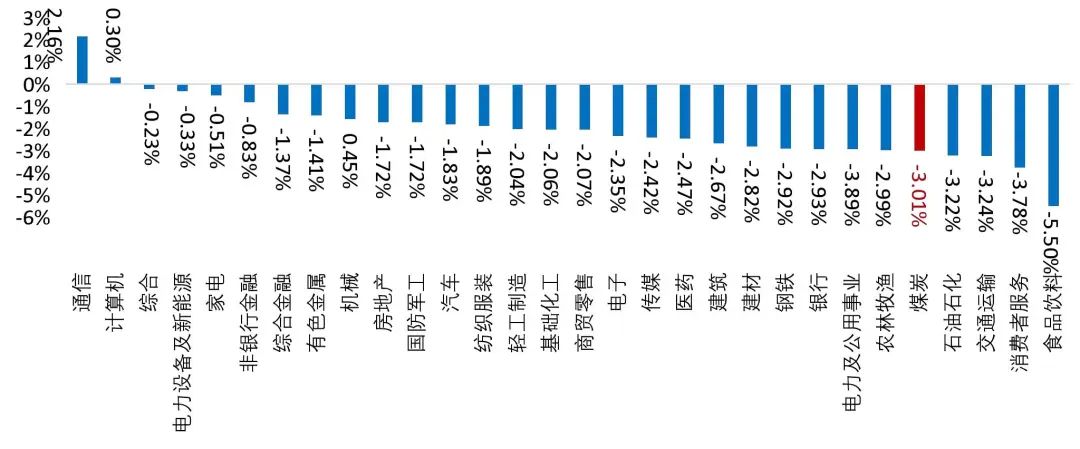

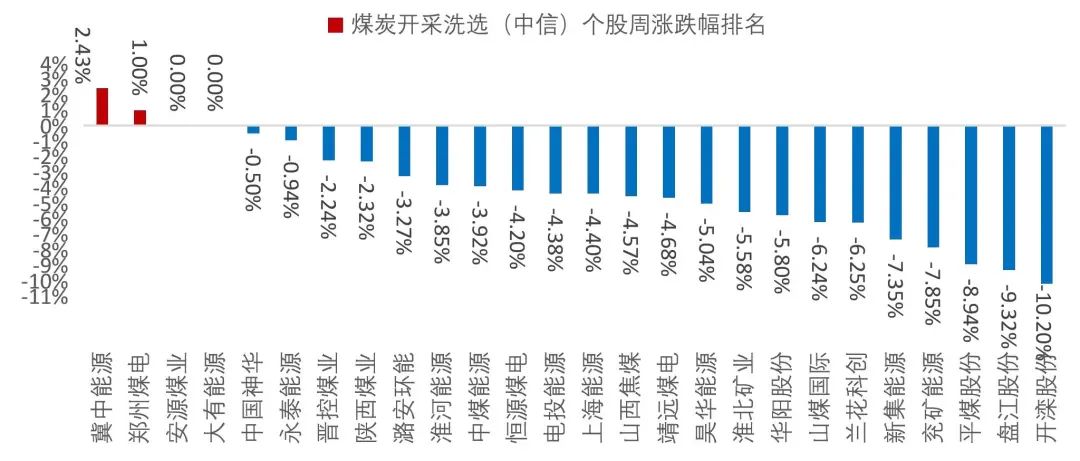

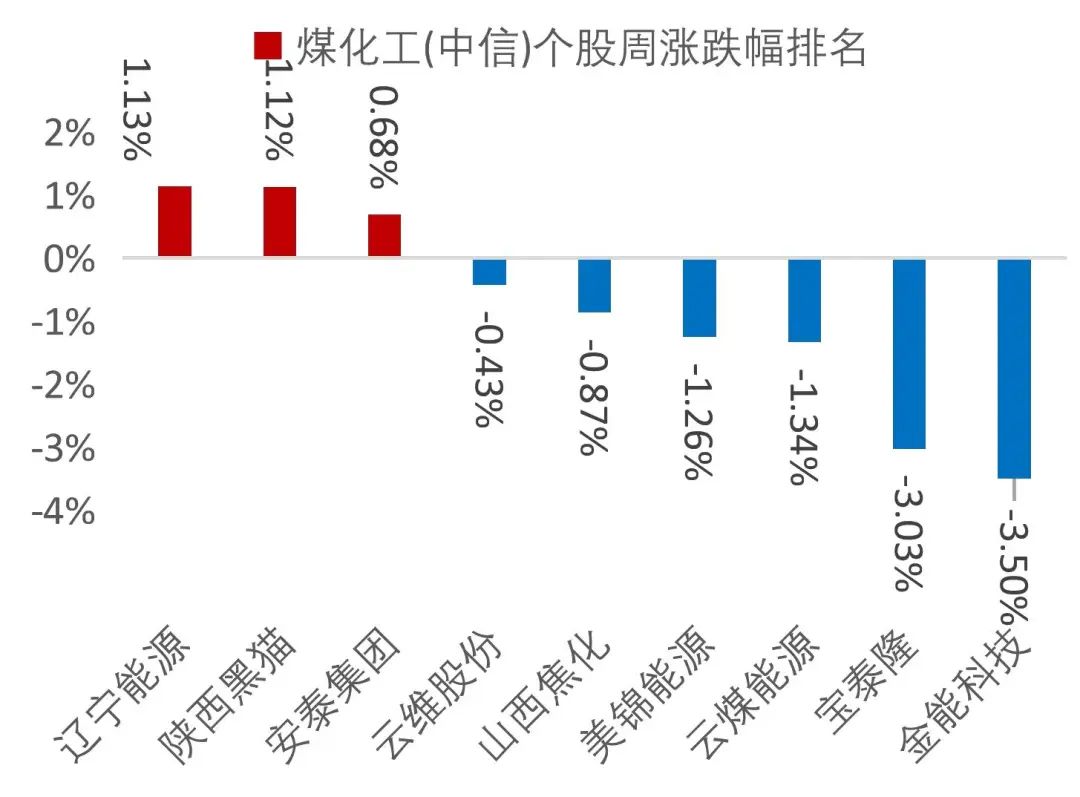

上周煤炭板块随回调,没有跑赢沪深300等大盘指数;中信煤炭指数周五收报3206.59点,周变化-3.01%。子板块中煤炭采选Ⅱ(中信)周变化-3.15%;煤化工Ⅱ(中信)指数周变化-1.11%。煤炭采选个股回调为主,冀中能源、郑州煤电和安源煤业录得涨幅为正;煤化工个股以回调为主,辽宁能源、陕西黑猫和安泰集团涨幅为正。

本周观点及投资建议

煤炭供需整体维持相对平衡,进口煤与国内供给之间仍存在博弈,需求趋势不变,我们认为三季度煤炭价格不存在暴涨或暴跌的预期;叠加产能利用率回升,煤炭公司业绩存修复预期;当前无风险利率处于较低水平,高息资产稀缺,煤炭高股息敞口仍对绝对收益导向资金有吸引力。关注排序:高确定性>煤电一体布局>山西复产。高确定性方面,相关标的胜率较高,首选业绩“高确定性+分红提升预期较强”的【中煤能源】。煤电一体方面,业务模式本身具有抗风险属性,煤炭方面长协增加稳定预期,火电方面容量电价提升安全边际,关注“全产业链+稳定高分红”的【中国神华】、“业绩稳定性较强+煤电一体化布局”的【陕西煤业】、“电力供需相对紧张区域+煤炭覆盖度相对较高”的【新集能源】。山西复产方面,前期利空集中释放,或存在超跌情况。近期利空出尽,可择机布局。考虑”复产预期+超跌空间+资源接续机会”等因素,赔率较大。关注【华阳股份】、【晋控煤业】、【山煤国际】。

风险提示:供给释放超预期;需求端改善不及预期;欧盟煤炭缺口不及预期,进口煤大量涌入国内市场;价格强管控;煤企转型失败等。

【煤炭行业动态数据跟踪】

动力煤:调入小于调出,中下游港口库存回落

价格:截至9月13日,广州港山西优混Q5500库提价940元/吨,周变化+2.17%;9月秦皇岛动力煤长协价预计为697元/吨,环比减少2元/吨。本周环渤海动力煤综合平均价格指数(BSPI)712元/吨,周持平;全国煤炭交易中心综合价格指数(NCEI)收报721元/吨,周变化+0.42%;CCTD秦皇岛动力煤(5500K)综合交易价格指数725元/吨,周变化+2元/吨(+0.28%)。国际煤价方面,9月13日,欧洲三港Q6000动力煤折人民币791.08元/吨,周变化-0.58%;印度东海岸5000动力煤折人民币742.28元/吨,周变化-0.26%;广州港蒙煤库提价780元/吨,周变化+2.63%;澳煤库提价927元/吨,周变化+2.21%。

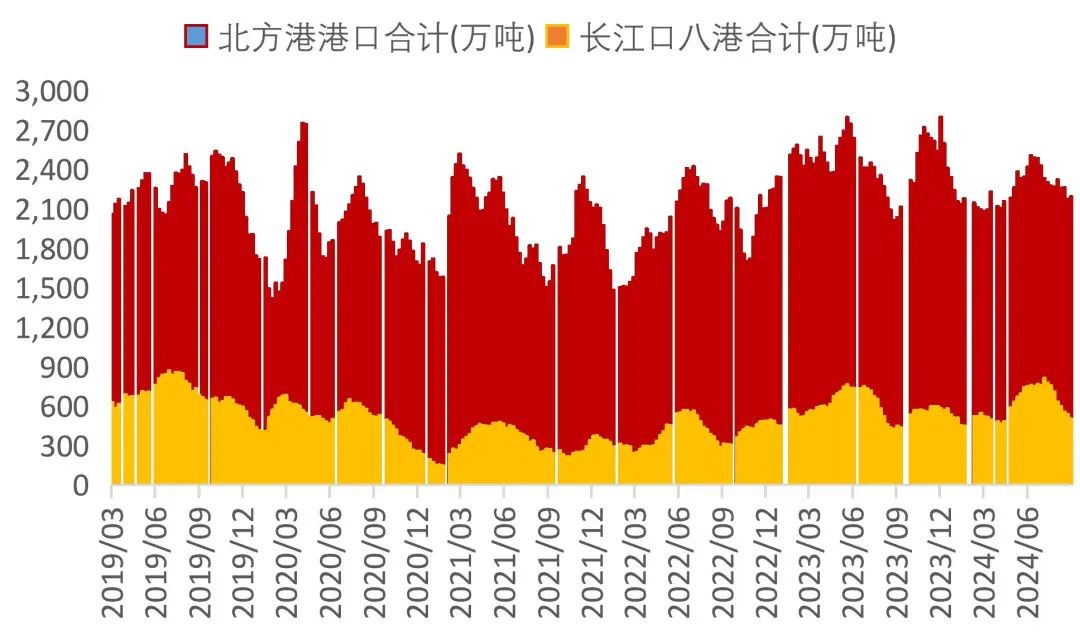

库存:港口方面,9月13日,北方港口合计煤炭库存2192万吨,周变化+0.97%;长江八港煤炭库存502万吨,周变化-6.04%;环渤海港口日均调入162.73万吨,调出156.8万吨,日均净调出-5.93万吨。

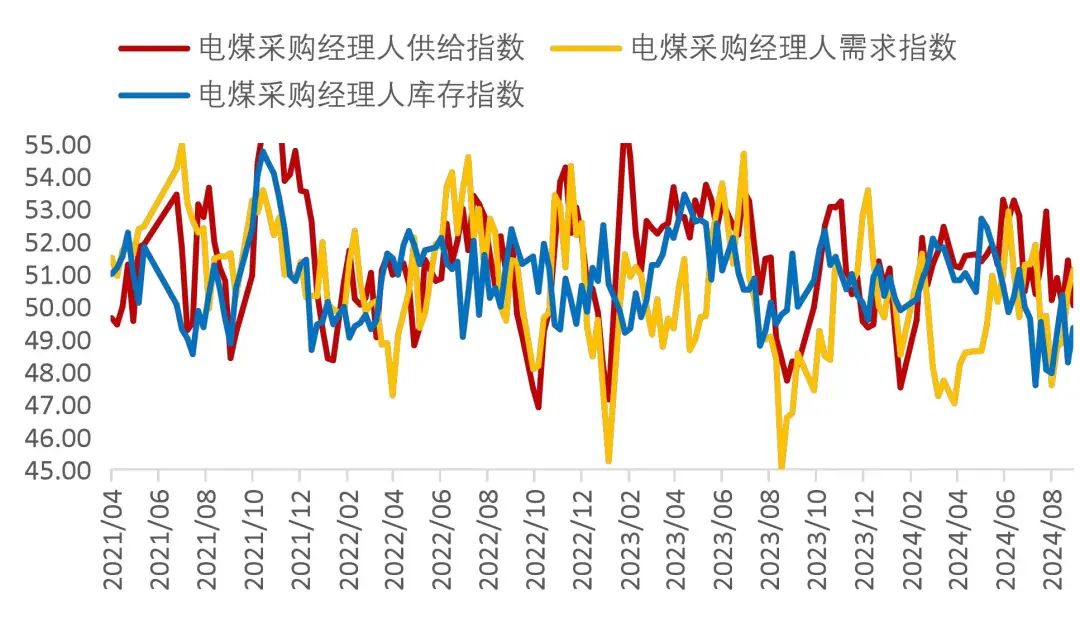

需求:本周电煤采购经理人需求指数51.13点,变化+0.7点(+1.39%)。

图1:大同浑源动力煤Q5500车板价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图2:广州港山西优混Q5500库提价

资料来源:Wind,山西证券研究所

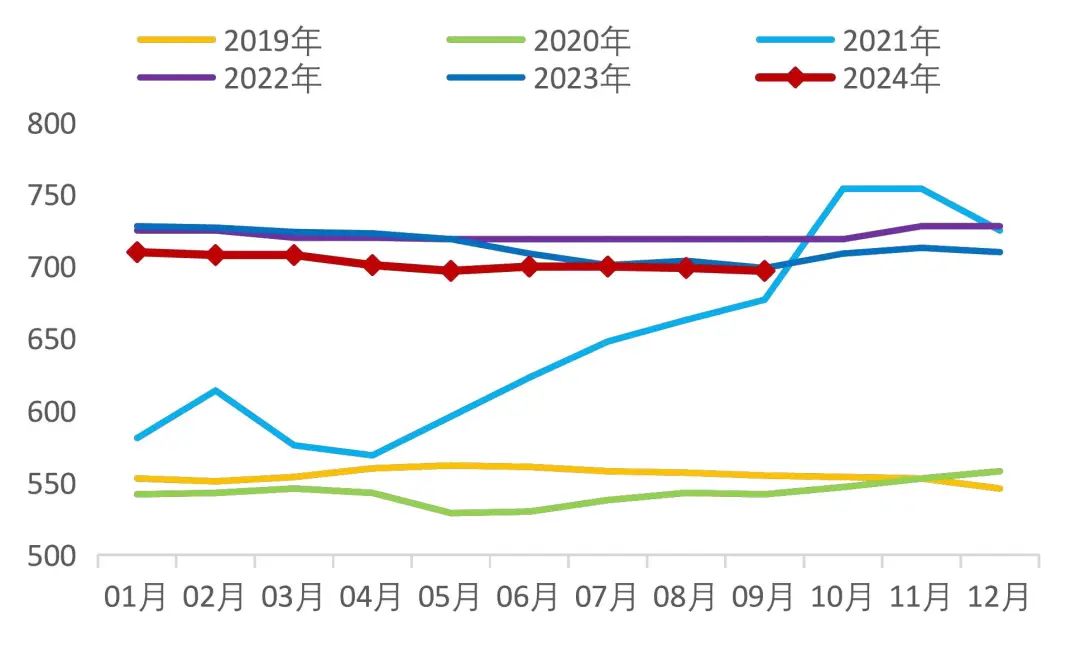

资料来源:Wind,山西证券研究所图3:秦皇岛动力煤5500年度长协价(元/吨)

资料来源:Wind,山西证券研究所

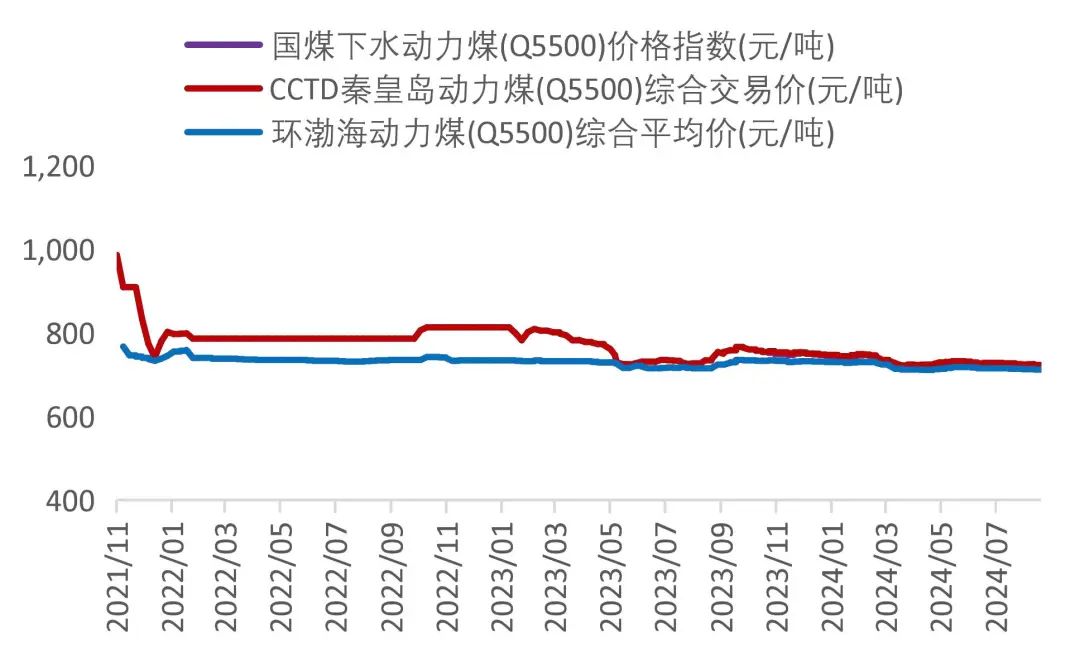

资料来源:Wind,山西证券研究所图4:长协月度调整挂钩指数(NCEI、CCTD、BSPI)

资料来源:Wind,山西证券研究所

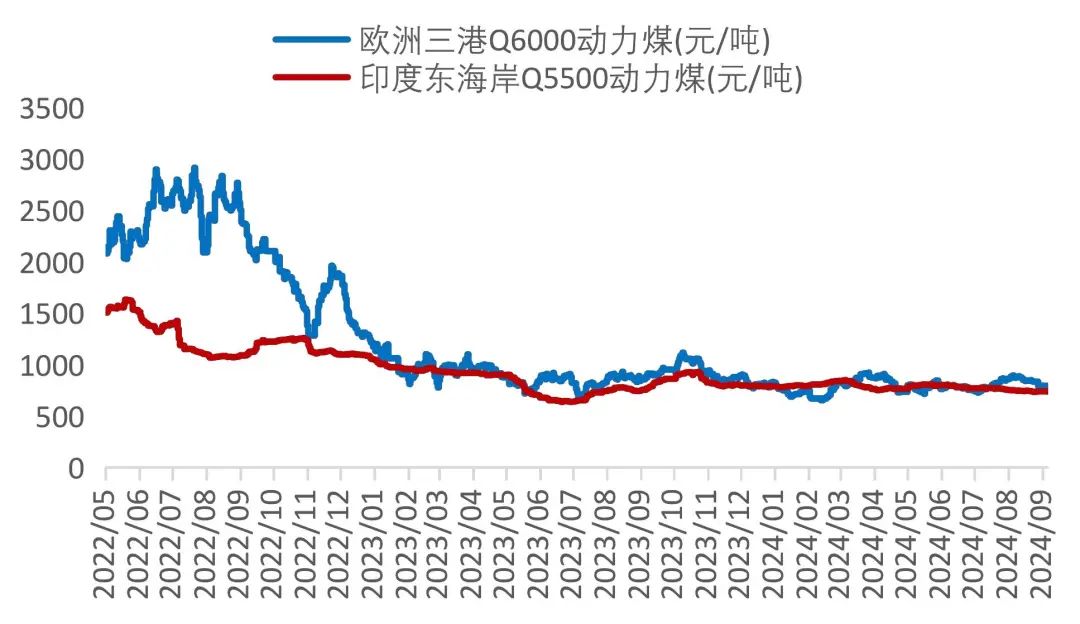

资料来源:Wind,山西证券研究所图5:国际煤炭价格走势

资料来源:Wind,山西证券研究所

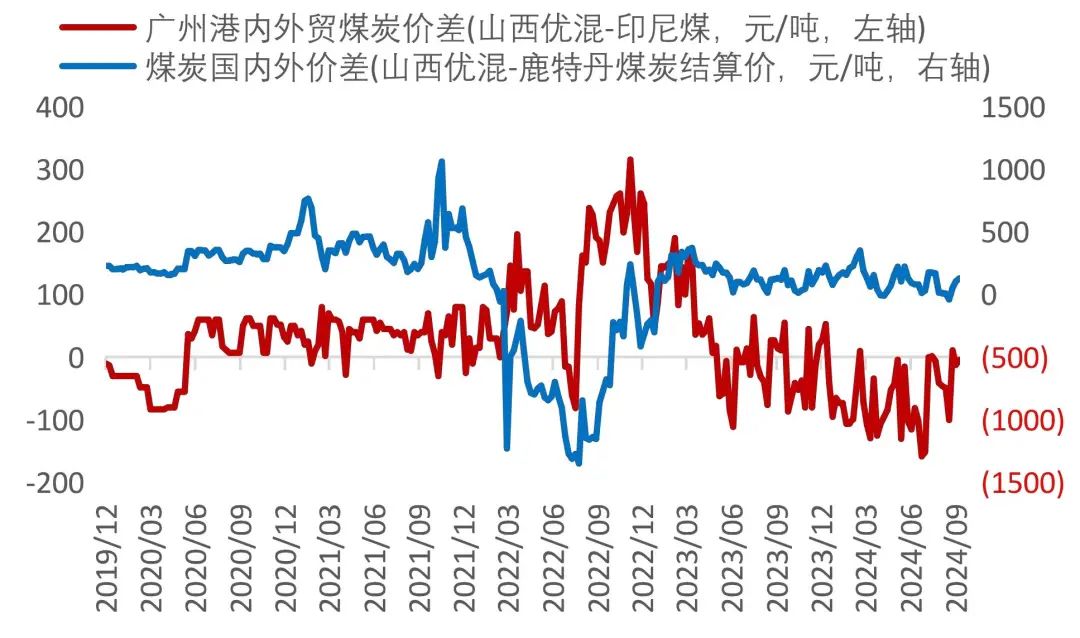

资料来源:Wind,山西证券研究所图6:海外价差与进口价差

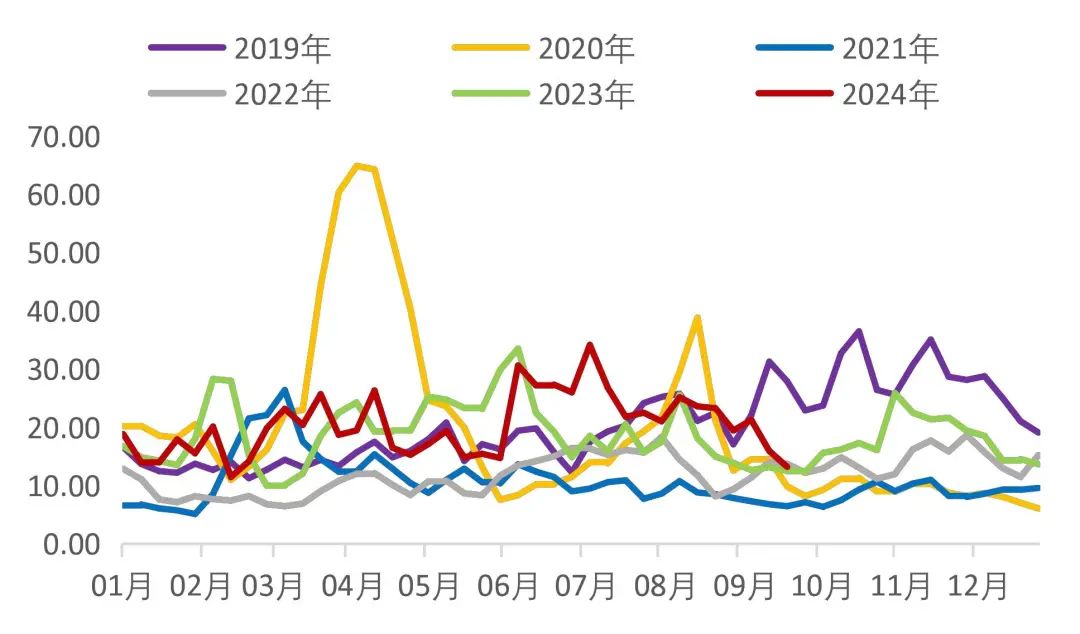

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图7:环渤海九港口煤炭库存合计

资料来源:Wind,山西证券研究所

备注:北方港统计口径包括秦皇岛港、国投曹妃甸港、曹二期、华能曹妃甸、华电曹妃甸、国投京唐、京唐老港、京唐36-40码头、黄骅港、天津港、锦州港、丹东港、盘锦港、营口港、大连港、青岛港、龙口港、嘉祥港、岚山港、日照港。长江口八港统计口径包括如皋港、长宏国际、江阴港、扬子江、太和港、镇江东港、南京西坝、华能太仓

图8:中国电煤采购经理人指数

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所冶金煤:钢价回升,冶金煤需求增加

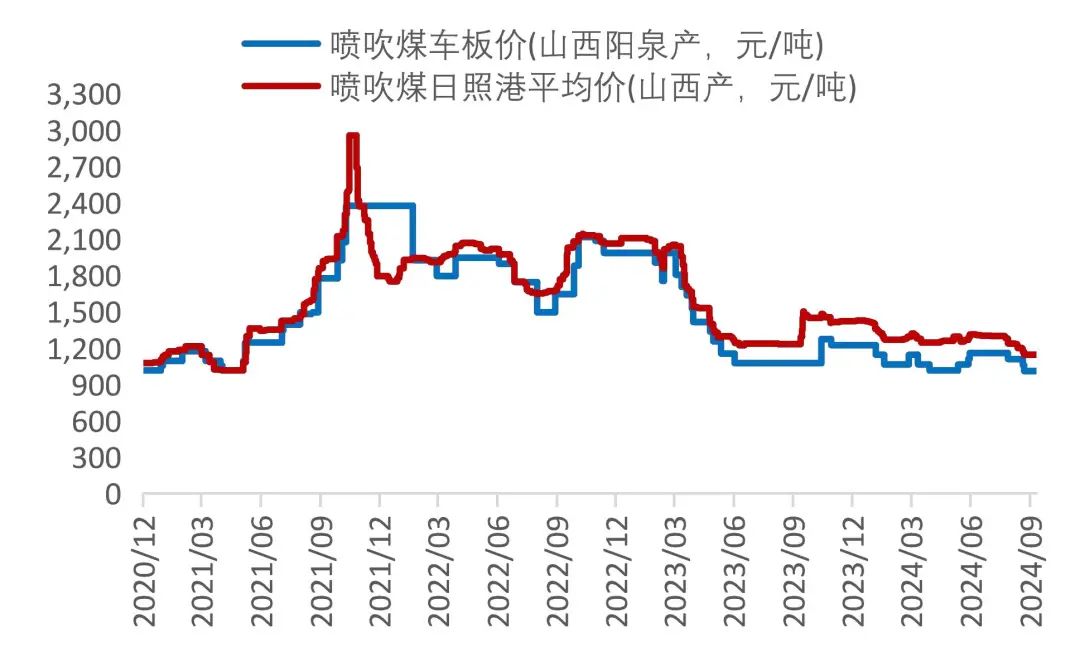

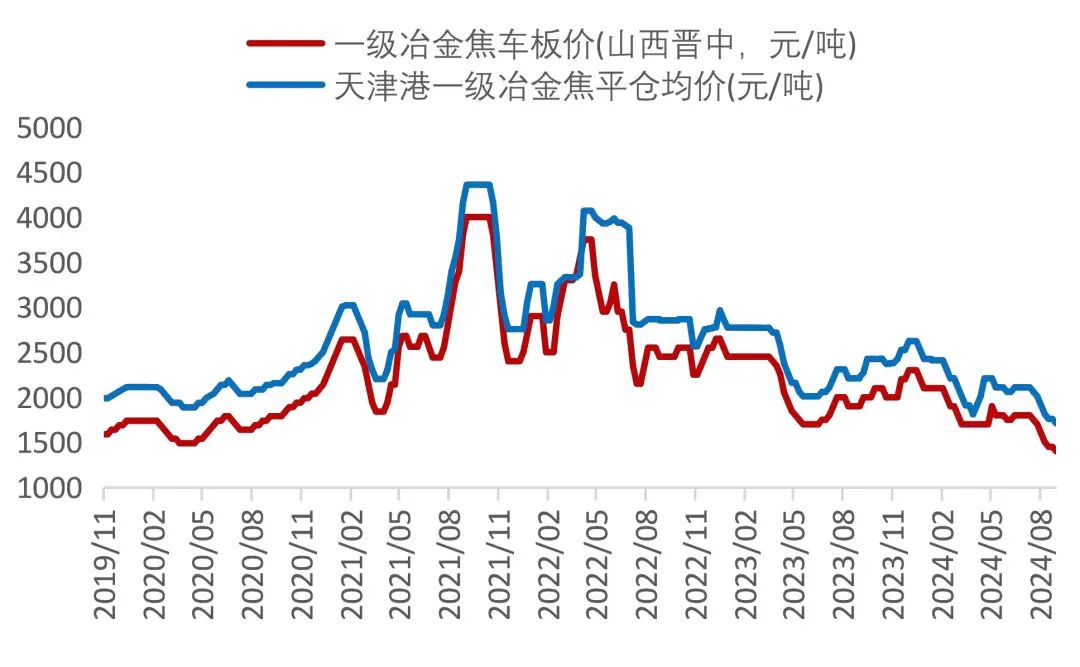

价格:截至9月13日,山西吕梁主焦煤车板价1550元/吨,周持平;京唐港主焦煤库提价1770元/吨,周持平;京唐港1/3焦煤库提价1430元/吨,周变化-2.05%;日照港喷吹煤1145元/吨,周持平;澳大利亚峰景矿硬焦煤现货价196美元/吨,周变化-1.75%。京唐港主焦煤内贸与进口平均价差+240元/吨,价差环比上周走扩。

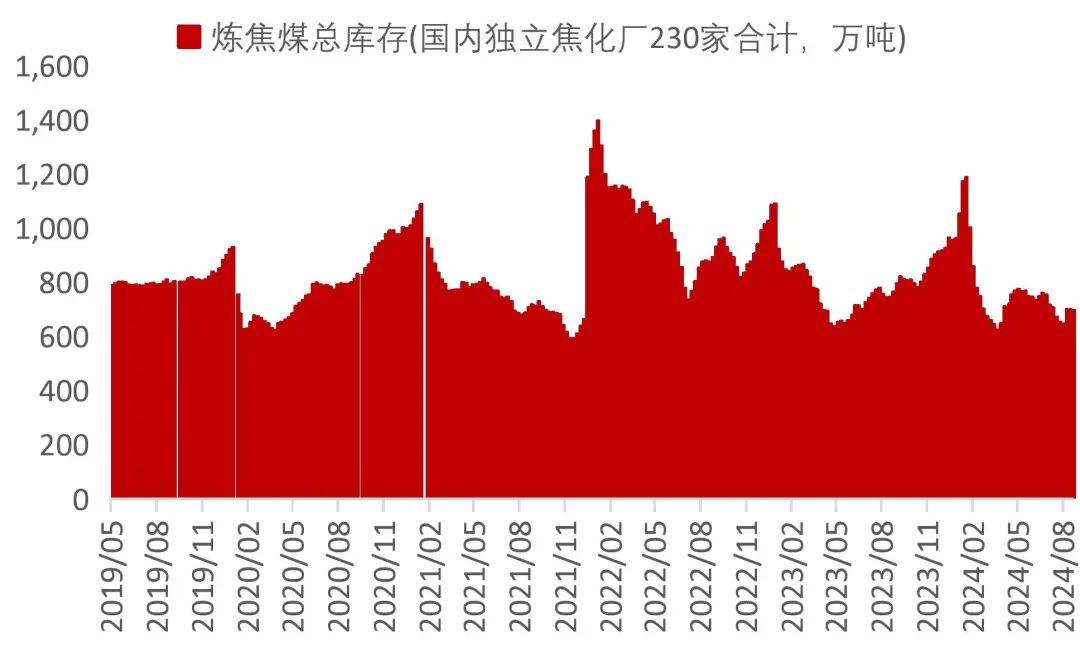

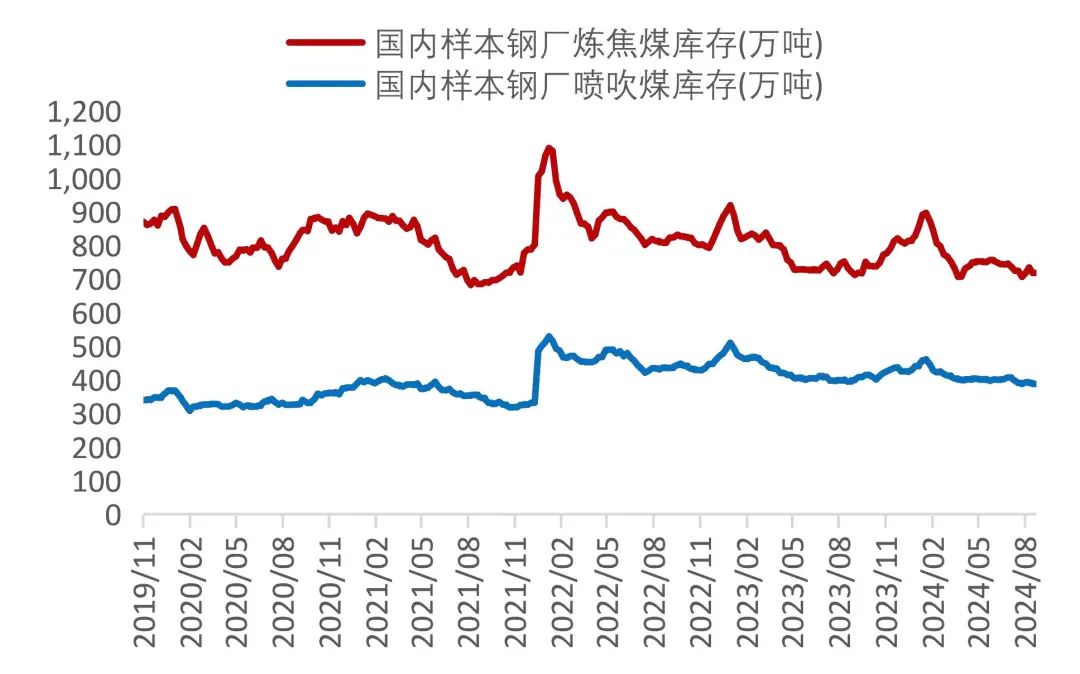

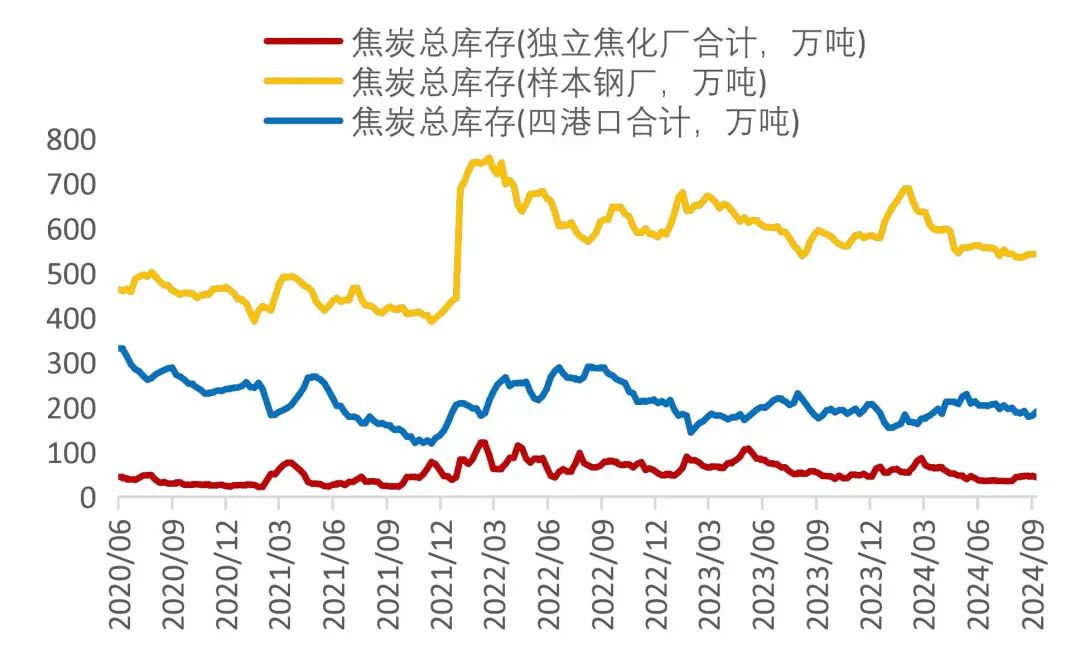

库存:截至9月13日,国内独立焦化厂、全国样本钢厂炼焦煤总库存分别695.17万吨和718.17万吨,周变化分别-0.52%、+0.01%;247家样本钢厂喷吹煤库存386.9万吨,周变化-0.21%。

需求:截至9月13日,独立焦化厂炼焦煤库存可用天数10.3天,周持平;样本钢厂炼焦煤、喷吹煤库存可用天数分别11.58和11.99天,周变化分别-0.07天和-0.08天。独立焦化厂焦炉开工率69.03%,周变化-0.48个百分点。

图9:产地焦煤价格

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图10:山西阳泉喷吹煤车板价及日照港平均价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图11:京唐港主焦煤价格及内外贸价差

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图12:京唐港1/3焦煤价格及内外贸价差

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图13:独立焦化厂炼焦煤库存

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图14:样本钢厂炼焦煤、喷吹煤总库存

资料来源:Wind,山西证券研究所

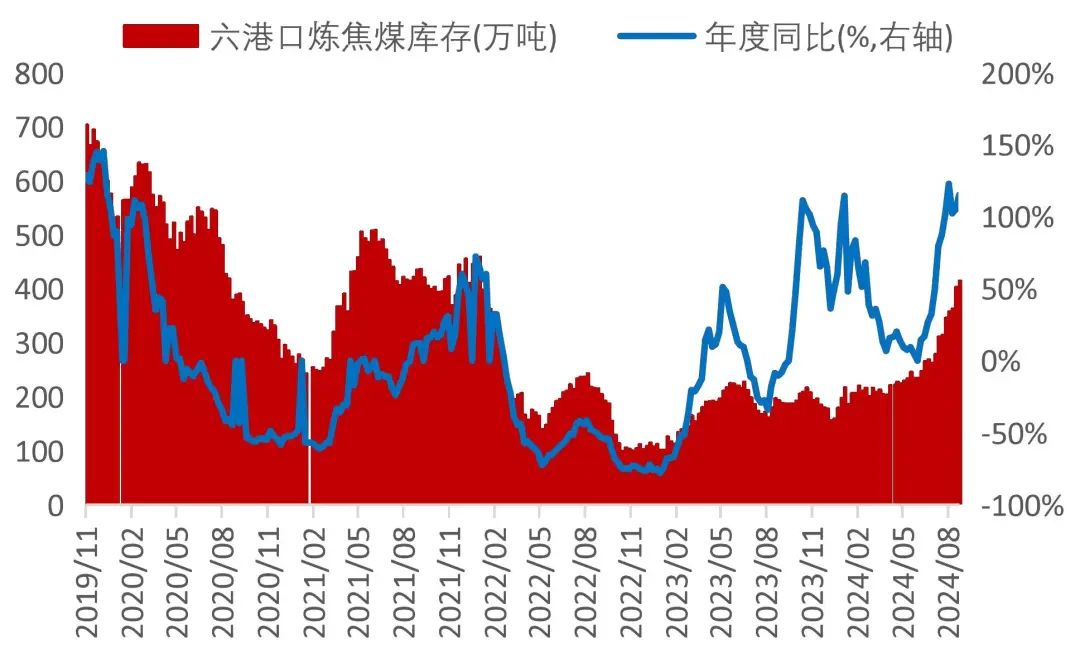

资料来源:Wind,山西证券研究所图15:六港口炼焦煤库存

资料来源:wind,山西证券研究所

备注:六港口包括京唐港、日照港、连云港、天津港、青岛港、湛江港

图16:炼焦煤、喷吹煤库存可用天数

资料来源:Wind,山西证券研究所

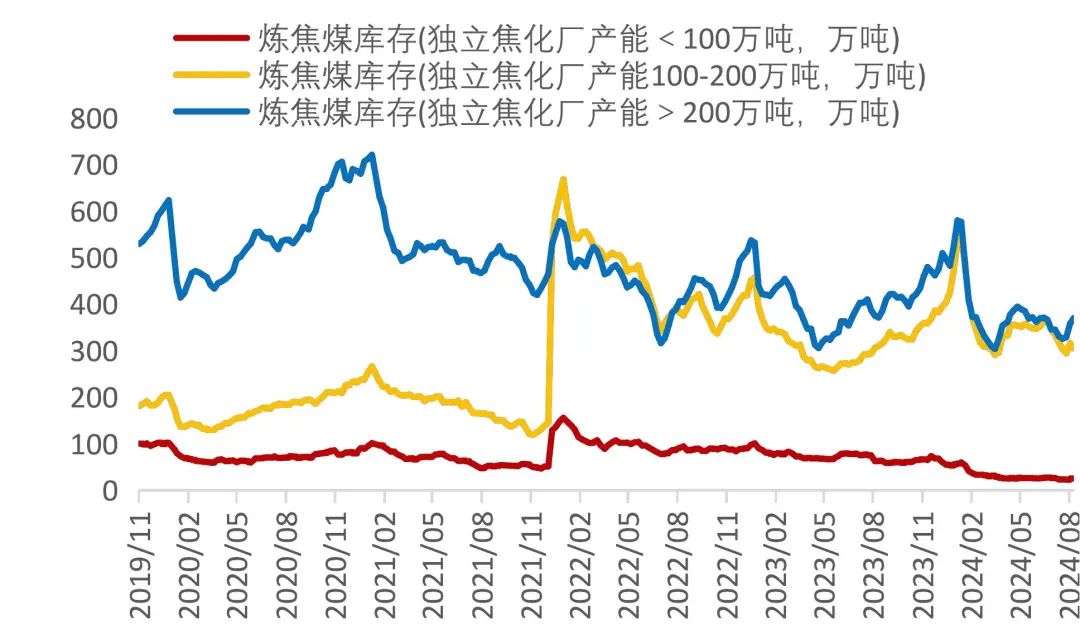

资料来源:Wind,山西证券研究所图17:不同产能焦化厂炼焦煤库存

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图18:独立焦化厂(230)焦炉开工率

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所焦钢产业链:钢材价格反弹,关注焦炭需求变化

价格:9月13日,天津港一级冶金焦均价1710元/吨,周变化-2.84%。全国港口冶金焦与炼焦煤平均价的价差263元/吨,周变化-13.2%。

库存:9月13日,独立焦化厂焦炭总库存43.44万吨,周变化-7.55%;247家样本钢厂焦炭总库存543.61万吨,周变化+0.24%;四港口(天津港+日照港+青岛港+连云港)焦炭总库存190.65万吨,周变化+4.92%;样本钢厂焦炭库存可用天数10.82天,周变化-0.18%。

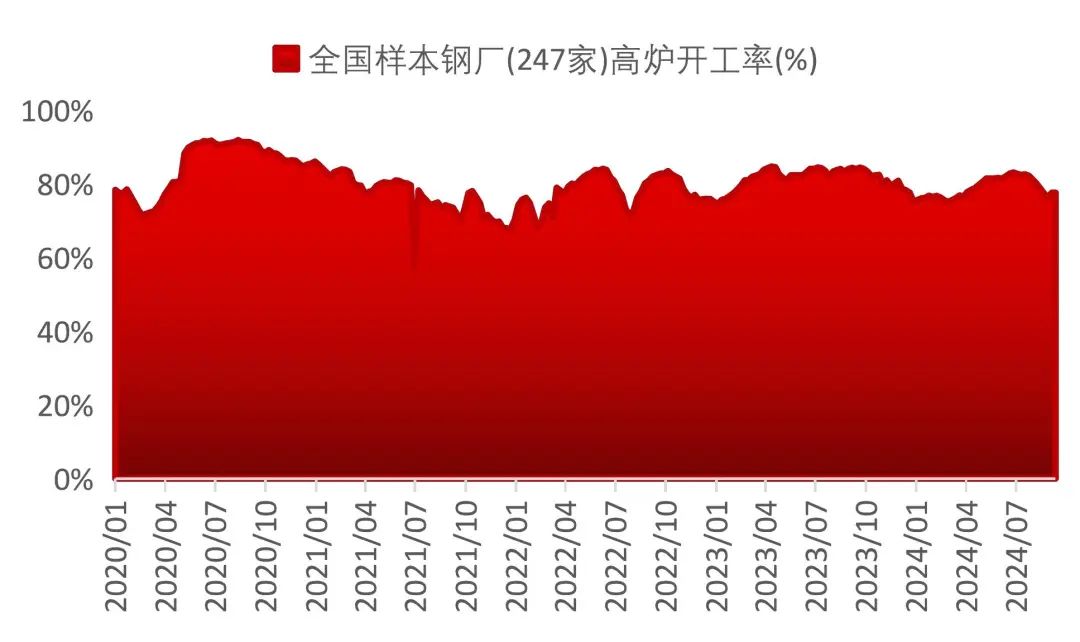

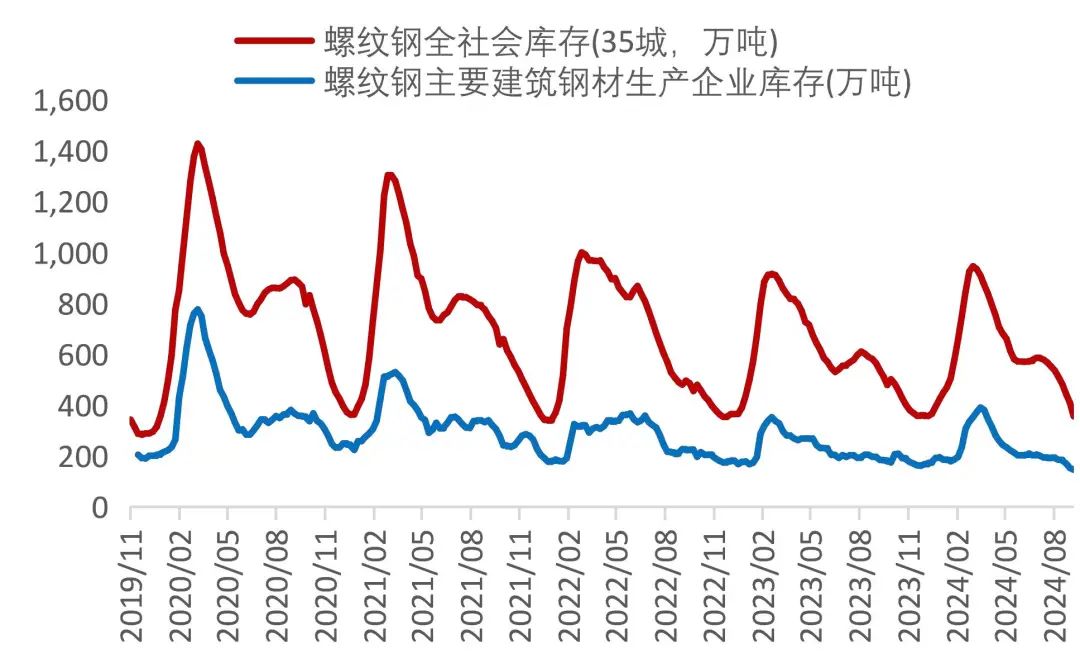

需求:9月13日,全国样本钢厂高炉开工率77.65%,周持平。下游价格方面,截至9月13日,全国市场螺纹钢平均价格3369元/吨,周变化+3.79%;35城螺纹钢社会库存355.99万吨,周变化-13.04%。

图19:一级冶金焦价格

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图20:主要港口冶金焦与炼焦煤平均价的价差

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图21:样本钢厂、独立焦化厂及四港口焦炭库存

资料来源:wind,山西证券研究所

备注:四港口为“天津港+日照港+青岛港+连云港”

图22:样本钢厂焦炭库存可用天数

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图23:钢厂高炉开工率

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图24:螺纹钢全社会库存和钢材生产企业库存

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所煤炭运输:北上拉运补库增加,沿海运价回升

煤炭运价:9月13日,中国沿海煤炭运价综合指数615.06点,周变化+7.46%;中国长江煤炭运输综合价格指数720.71点,周变化+3.34%。

货船比:截止9月13日,环渤海四港货船比13.2,周变化-7.04%。

图25:中国沿海煤炭运价指数

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图26:国际煤炭海运费(印尼南加-连云港)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图27:环渤海四港货船比历年比较

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图28:鄂尔多斯煤炭公路运价指数

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所煤炭相关期货:宏观利好预期发酵,双焦期价回升

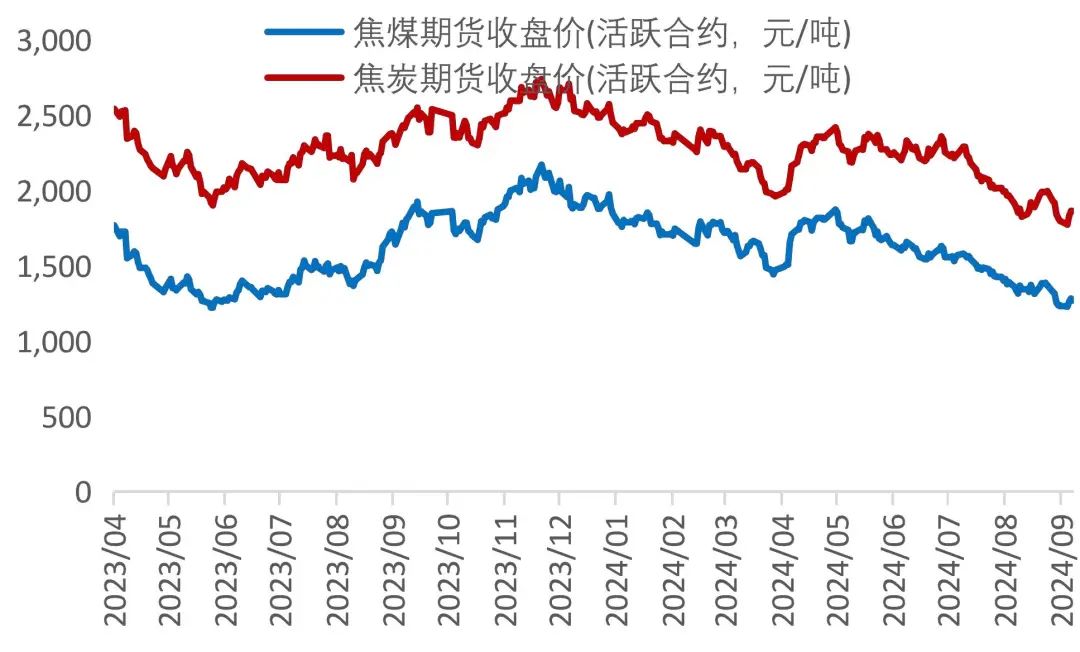

焦煤焦炭期货:9月13日,南华能化指数收盘1720.82点,周变化-1.21%;炼焦煤期货(活跃合约)收盘价1269元/吨,周变化+3.05%;焦炭期货(活跃合约)收盘价1866元/吨,周变化+3.81%。

下游相关期货:9月13日,螺纹钢期货(活跃合约)收盘价3190元/吨,周变化+4.56%;铁矿石期货(活跃合约)收盘价694元/吨,周变化+1.46%。

图29:南华能化指数收盘价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图30:焦煤、焦炭期货收盘价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图31:螺纹钢期货收盘价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图32:铁矿石期货收盘价

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所【煤炭板块行情回顾】

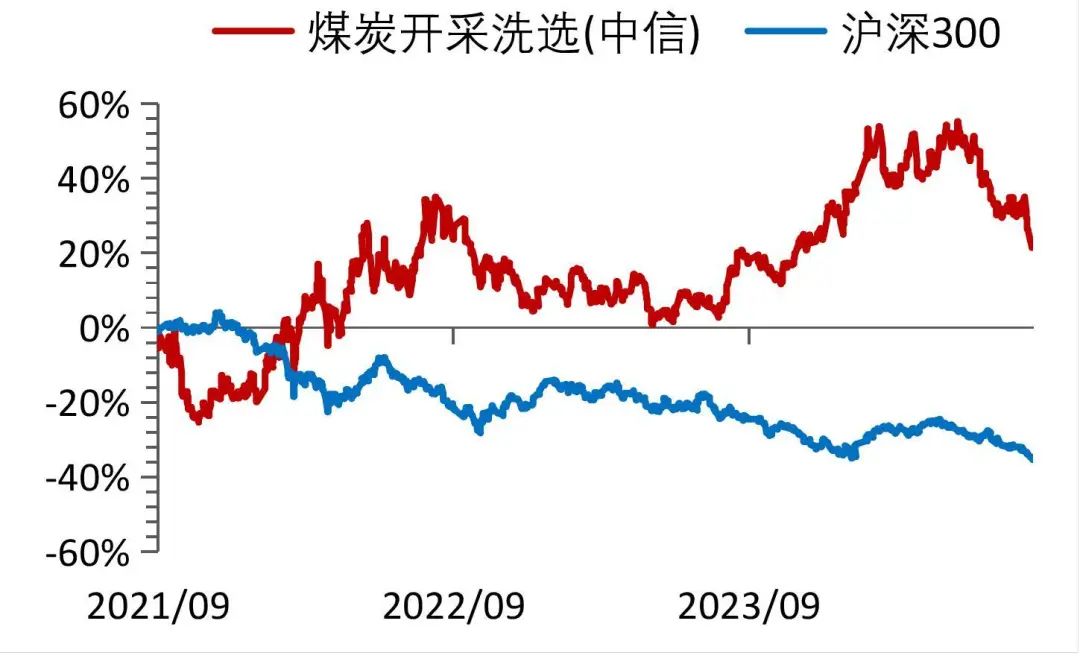

上周煤炭板块随回调,没有跑赢沪深300等大盘指数;中信煤炭指数周五收报3206.59点,周变化-3.01%。子板块中煤炭采选Ⅱ(中信)周变化-3.15%;煤化工Ⅱ(中信)指数周变化-1.11%。煤炭采选个股回调为主,冀中能源、郑州煤电和安源煤业录得涨幅为正;煤化工个股以回调为主,辽宁能源、陕西黑猫和安泰集团涨幅为正。

表1:主要指数及煤炭板块指数一周表现

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图33:煤炭指数与沪深300比较

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图34:中信一级行业指数周涨跌幅排名

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图35:中信煤炭开采洗选板块个股周涨跌幅排序

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图36:中信煤化工板块周涨幅排序

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所【行业要闻汇总】

【新疆煤炭价格指数发布】

9月12日,全国煤炭统一大市场建设研讨会在乌鲁木齐市召开,会上发布了新疆煤炭价格指数,该价格指数由自治区人民政府和地方金融监督管理局批准成立的新疆唯一一家煤炭现货电子交易场所——新疆煤炭交易中心,与汾渭数字信息技术有限公司共同编制,历时近三年时间,在数据采集、模拟运行等工作基础上共同编制,此次新疆煤炭价格指数先行推出CCI新疆5500、CCI新疆5000、CCI新疆5500车板价、CCI新疆5000车板价、CCI玉门疆煤5000等五个动力煤指数,采用先进的数据分析技术和科学的编制方法,确保价格指数的准确性和权威性。指数已于当日同步在新疆煤炭交易中心发布,这是新疆首个主要服务疆煤外运的新疆煤炭价格指数,成功实现了新疆煤炭价格指数从无到有的突破,填补新疆煤炭领域价格指数的空白。

--资料来源:新疆发改委

【8月全国电力生产增速明显加快,发电量增长5.8%】

国家统计局9月14日发布最新数据显示,我国电力生产增速明显加快。8月份,规上工业发电量9074亿千瓦时,同比增长5.8%,增速比7月份加快3.3个百分点;规上工业日均发电292.7亿千瓦时。1-8月份,规上工业发电量62379亿千瓦时,同比增长5.1%。分品种看,8月份,规上工业火电由降转增,水电增速回落,核电、风电、太阳能发电增速加快。其中,规上工业火电同比增长3.7%,7月份为下降4.9%;规上工业水电增长10.7%,增速比7月份回落25.5个百分点;规上工业核电增长4.9%,增速比7月份加快0.6个百分点;规上工业风电增长6.6%,增速比7月份加快5.7个百分点;规上工业太阳能发电增长21.7%,增速比7月份加快5.3个百分点。具体来看,8月份,全国火力绝对发电量为6149亿千瓦时,同比降低3.7%;水电量1635亿千瓦时,同比增长10.7%;核电量402亿千瓦时,同比增长4.9%;风力发电量502亿千瓦时,同比增长6.6%;太阳能发电量386亿千瓦时,同比增长21.7%。1-8月份,规上工业发电量62379亿千瓦时,同比增长5.1%。

--资料来源:国家统计局

【9月上旬21个城市5大品种钢材社会库存继续下降】

9月上旬,21个城市5大品种钢材社会库存884万吨,环比减少52万吨,下降5.6%,库存继续下降;比年初增加155万吨,上升21.3%;比上年同期减少73万吨,下降7.6%。9月上旬,分地区来看,七大区域钢材库存环比均有不同程度下降,具体情况为:华东地区库存环比减少18万吨,下降7.6%,为减量最大地区;华南减少8万吨,下降3.4%;华中减少5万吨,下降4.2%;华北减少6万吨,下降5.9%;西南减少5万吨,下降4.1%;西北减少5万吨,下降8.1%,为降幅最大地区;东北减少5万吨,下降7.9%。

--资料来源:中国钢铁工业协会

【8月份国民经济运行总体平稳】

8月份,全国规模以上工业增加值同比增长4.5%;环比增长0.32%。分三大门类看,采矿业增加值同比增长3.7%,制造业增长4.3%,电力、热力、燃气及水生产和供应业增长6.8%。装备制造业增加值同比增长6.4%,高技术制造业增加值增长8.6%,分别快于全部规模以上工业增加值1.9和4.1个百分点。分经济类型看,国有控股企业增加值同比增长3.6%;股份制企业增长5.0%,外商及港澳台投资企业增长2.8%;私营企业增长4.5%。分产品看,新能源汽车、服务机器人、集成电路产品产量同比分别增长30.5%、20.1%、17.8%。1-8月份,全国规模以上工业增加值同比增长5.8%。8月份,制造业采购经理指数为49.1%,企业生产经营活动预期指数为52.0%。1-7月份,全国规模以上工业企业实现利润总额40992亿元,同比增长3.6%。

--资料来源:国家统计局

【EIA:2024年美国煤炭出口预计1.05亿短吨】

美国能源信息署(EIA)9月10日发布最新《短期能源展望》报告显示,2024年,美国煤炭出口量预计略高于1亿短吨,较2023年增长超5%。报告预计,2024年,美国煤炭出口量为1.054亿短吨(9561.7万吨),这一预期高于8月份预计的1.03亿短吨,较2023年出口量增长5.19%。其中,冶金煤出口量预计为5250万短吨,同比增长2.74%;动力煤出口量预计为5270万短吨,同比增长7.33%。报告显示,2025年,美国煤炭出口量预计为1.036亿短吨,略低于前一月预期值1.038亿短吨。其中,冶金煤和动力煤出口量预计均为5180万短吨。产量方面,《短期能源展望》报告预计,2024年,美国煤炭产量为5.01亿短吨,略高于前一月预期值4.99亿短吨,较2023年的5.775亿短吨下降13.25%。2025年,美国煤炭产量预计为4.75亿短吨,同比下降5.17%。

--资料来源:美国能源信息署(EIA)

【上市公司重要公告】

【美锦能源:关于公司董事,高级管理人员股份增持计划完成的公告】

增持计划:山西美锦能源股份有限公司董事、财务总监郑彩霞女士,董事、董事会秘书赵嘉先生,总工程师李颜龙先生基于对目前资本市场形势的认识及对公司战略发展的坚定信心及对公司长期投资价值和未来发展前景的充分认可,计划自2024年6月25日起6个月内通过集中竞价交易方式增持公司股份,董事、财务总监郑彩霞女士增持金额不低于人民币1,000万元,不超过人民币1,500万元(含);董事、董事会秘书赵嘉先生增持金额不低于人民币1,000万元,不超过人民币1,500万元(含);总工程师李颜龙先生增持金额不低于人民币1,000万元,不超过人民币1,500万元(含)。增持计划实施情况:截至本公告披露日,上述人员已完成增持计划。本次增持主体合计增持公司股份7,065,400股,占公司当前总股本的0.16%,合计增持金额3,020.24万元。

--资料来源:公司公告

【中国神华:2024年8月份主要运营数据公告】

公司8月商品煤产量27.8百万吨,同比+1.8%;1-8月累计商品煤产量217.8百万吨,同比+1.4%;8月煤炭销售量38.7百万吨,同比0%;1-8月累计商品煤产量308.4百万吨,同比+4.7%。

--资料来源:公司公告

【中煤能源:2024年8月份主要生产经营数据公告】

8月商品煤产量1181万吨,同比+0.6%;1-8月商品煤产量9,041万吨,同比+0.2%;8月商品煤销量2392万吨,同比-1.4%;1-8月商品煤销量18,090万吨,同比-6.8%。

--资料来源:公司公告

【潞安环能:关于公司所属常村煤矿矿区范围优化调整暨关联交易进展的公告】

依据采矿权评估报告(中水致远矿评字[2024]第010003号),经协商一致,2024年9月11日,公司与集团公司正式签署了《采矿权转让协议》。根据该协议,公司将在一个月内向集团公司一次性支付价款69523.85万元人民币,其中:增值税额3935.31万元。本次交易有利于公司煤炭主业未来可持续发展,有利于公司扩充资源储量和提升矿井服务年限,符合公司战略发展要求,有利于公司稳定可持续发展。本次交易不会对公司财务状况造成重大不利影响,不存在损害公司及股东利益的情形。

--资料来源:公司公告

【潞安环能:2024年8月主要运营数据公告】

公司8月原煤产量492万吨,同比-2.19%;1-8月累计原煤产量3752万吨,同比-4.58%;8月商品煤销量438万吨,同比-4.16%;1-8月商品煤销量3319万吨,同比-6.98%。

--资料来源:公司公告

【下周观点及投资建议】

煤炭供需整体维持相对平衡,进口煤与国内供给之间仍存在博弈,需求趋势不变,我们认为三季度煤炭价格不存在暴涨或暴跌的预期;叠加产能利用率回升,煤炭公司业绩存修复预期;当前无风险利率处于较低水平,高息资产稀缺,煤炭高股息敞口仍对绝对收益导向资金有吸引力。关注排序:高确定性>煤电一体布局>山西复产。高确定性方面,相关标的胜率较高,首选业绩“高确定性+分红提升预期较强”的【中煤能源】。煤电一体方面,业务模式本身具有抗风险属性,煤炭方面长协增加稳定预期,火电方面容量电价提升安全边际,关注“全产业链+稳定高分红”的【中国神华】、“业绩稳定性较强+煤电一体化布局”的【陕西煤业】、“电力供需相对紧张区域+煤炭覆盖度相对较高”的【新集能源】。山西复产方面,前期利空集中释放,或存在超跌情况。近期利空出尽,可择机布局。考虑”复产预期+超跌空间+资源接续机会”等因素,赔率较大。关注【华阳股份】、【晋控煤业】、【山煤国际】。

风险提示:供给释放超预期;需求端改善不及预期;欧盟煤炭缺口不及预期,进口煤大量涌入国内市场;价格强管控;煤企转型失败等。

研报分析师:胡博

执业登记编码:S0760522090003

研报分析师:刘贵军

执业登记编码:S0760519110001

报告发布日期:2024年9月18日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻