最近受deepseek效应影响,A股市场好了点,基本上在3300点以上,尤其是阿里巴巴、小米集团等科技股的价值重估。另一方面,最近也流传了一些小道消息称,国内IPO要放开一些了。

不过,需要指出的是,在特朗普两度对中国加征20%关税下,中美贸易战有卷土重来的态势。在特朗普“极限施压”下,中国未来面临的压力不会小,关税战必然对出口造成影响。

在此背景下,中国必须要把有限的金融资源,特别是极为有限的资本市场资源,用于支持真正能够带来科技创新和产业突破的公司,把有限的钱花在刀刃上,而不是把钱浪费在一些“代工厂”身上。

这也是过去几年,中央一直在强调,资本市场的定位。比如科创板要服务“硬科技”企业;创业板要服务“高成长性的三创四新”企业。然而,现实的情况却是,大量的“伪科技”、“缺乏成长性”的企业,浑水摸鱼,甚至是造假上市。比如生产光盘的“伪硬科技”紫晶存储(688086.SH)。

而最新一家缺乏“成长性”,最近三年营收复合增速只有2.35%,也打着“三创四新”“高成长性”的旗号公司也来冲刺创业板。而这家公司就是汉桑(南京)科技股份有限公司(下称:汉桑科技)。

汉桑科技主要是做代工的,而且是对单一公司、单一产品存在高度畸形依赖的公司。2023年和20234年,汉桑科技40%和52%的营收来自于一家德国Tonies GmbH,且主要销售互动早教机。

由于汉桑科技与Tonies GmbH的合作超过50%的“警戒线”。这种对单一客户、单一产品畸形极端的依赖性,使得公司在面对客户订单波动或合作关系变化时,显得尤为脆弱。如果双方合作出现任何问题,将导致公司的营收出现巨大的影响。

与安克创新等公司一样,汉桑科技的境外收入占比超过95%。不过安克创新主要是用自有品牌在海外进行销售,且这些年安克创新的产品线逐渐扩展,包括在充电宝、智能音箱等都获得了成功。而汉桑科技主要是做代工,且高度依赖单一客户,单一产品,公司的创新和研发能力是存疑的。

需要指出的是,在冲刺IPO前,汉桑科技方面曾出现“突击”分红的情况,其子公司向实控人方面分红了超过5.6亿元,远超公司同期净利润水平的80%,基本上达到了“清仓式”分红的标准。

一方面前脚“清仓式”分红超过5.6亿元,后脚就要此次从A股股民手中融资10亿元,其中约2.8亿元用于补充流动资金,可以说汉桑科技的如意算盘打得非常响了。

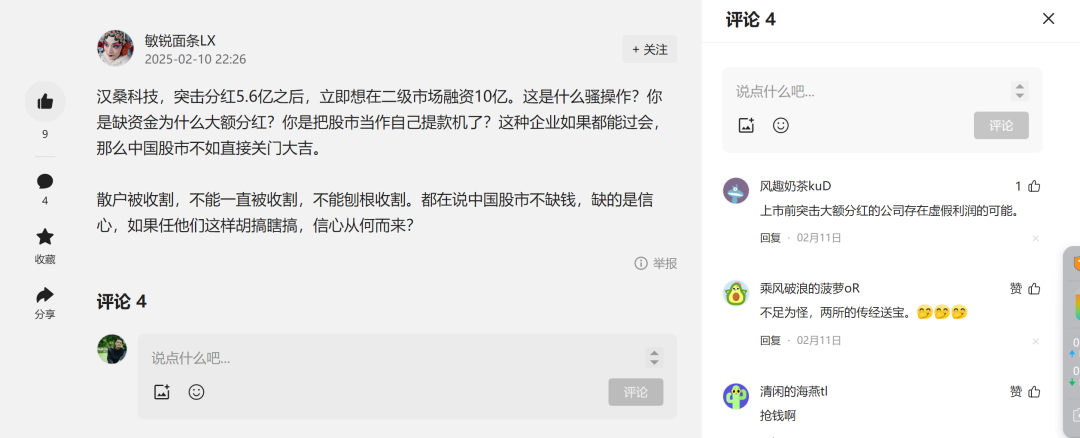

“汉桑科技,突击分红5.6亿之后,立即想在二级市场融资10亿。这是什么骚操作?你是缺资金为什么大额分红?你是把股市当作自己提款机了?这种企业如果都能过会,那么中国股市不如直接关门大吉。”有网友如此发问称,散户被收割,不能一直被收割,不能刨根收割。都在说中国股市不缺钱,缺的是信心,如果任他们这样胡搞瞎搞,信心从何而来?

营收三年复合增速不到3%也能号称“高成长性”? 不符合创业板定位

窃钩者诛 窃国者侯。国内IPO是暴富的捷径,而过去几年,在易会满任上,上千家公司,通过这条路径实现了鸡犬升天。这其中不乏各种腐败问题。一个迹象就是,近年来交易所大量官员落马。

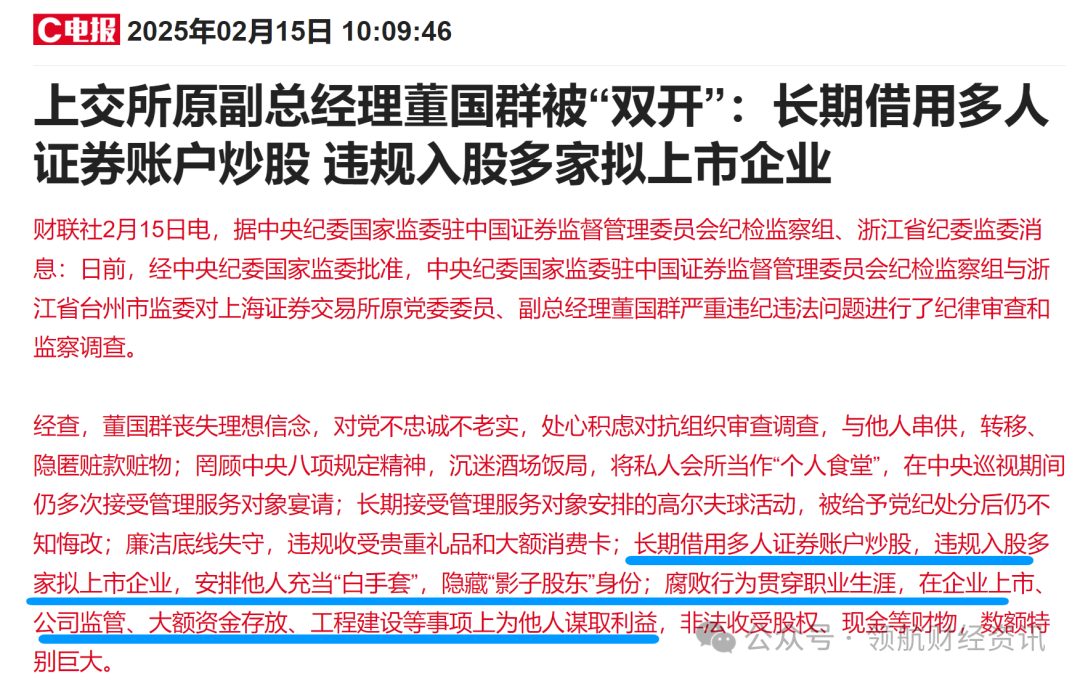

比如,不久前被通报“双开”的上交所原副总经理董国群。据通报,董国群违规入股多家拟IPO企业,安排他人充当“白手套”,隐藏“影子股东”身份;腐败行为贯穿职业生涯,在企业上市、公司监管、大额资金存放、工程建设等事项上为他人谋取利益,非法收受股权、现金等财物,数额特别巨大。

而细数近年来交易所被查高层,包括董国群(原上交所党委委员、副总经理)朱从玖(原上交所总经理)、林勇峰(原上交所会计监管部总监)、张育军(原深交所总经理)均先后落马。

这些人的心烂了,把资本市场搞得乌烟瘴气,广大股民成为被割的“韭菜”。这些人怎么搞钱的?无非就是给“不满足上市条件”的企业上市提供帮助,然后企业给这些人送钱。企业通过上市“圈到钱”,而这些人得了利,但最终受损的是广大股东。这些年中国经济高速发展,但中国股市萎靡不振,常年3000点,又几个股民说自己从资本市场上赚到了钱。

可以说,汉桑科技就是一家“不满足上市条件”的公司。因为按照创业板的定位,拟在创业板IPO的公司,必须是“良好成长性”的“三创四新”的公司。

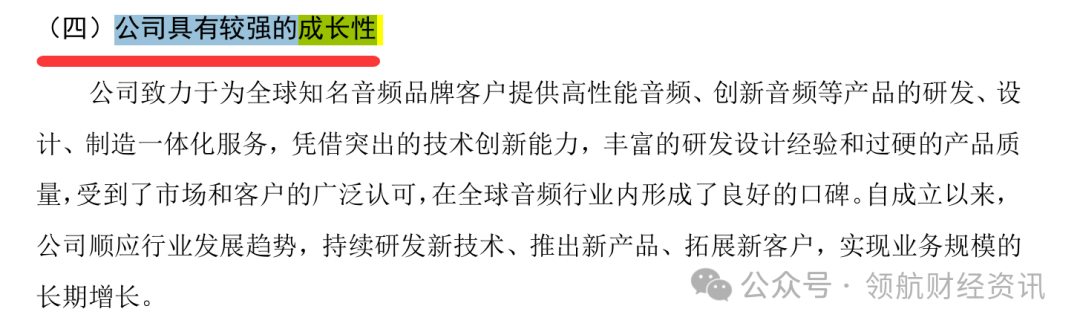

那么我们来看看汉桑科技的底色吧?在招股书中,汉桑科技当然是强调自己具有较强的成长性。

那么,汉桑科技的成长性如何呢?一般来说,都是看最近三年的营收如何增速。2022年~2024年,浙汉桑科技分别实现营业收入 13.86亿元、10.31亿元、14.52亿元。简单计算可知,最近三年汉桑科技的营收复合增速只有2.35%,但公司还是可以“恬不知耻”地表示自己具有“较强的成长性”。可以说是非常无耻了。

实际上,2022年~2024,汉桑科技营收复合增长率为不到3%,完全不具备良好的成长性。那怎样才算是具有良好的成长性?

按照去年深交所修订后的《创业板企业发行上市申报及推荐暂行规定》。创业板成长性要求,是将创业板定位评价标准中的营业收入复合增长率指标由20%适度提高至25%,支持有发展潜力的成长型创新创业企业在创业板上市。

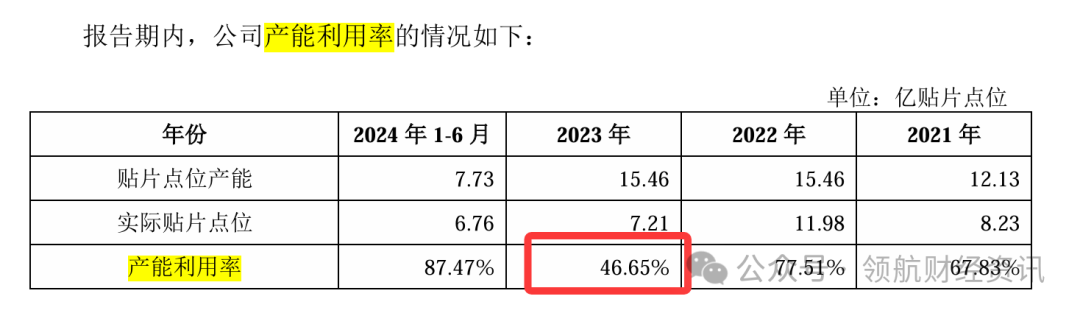

产能利用率一度不足47%也号称“产能已基本饱和”?关联方“掏空式”分红5.6亿

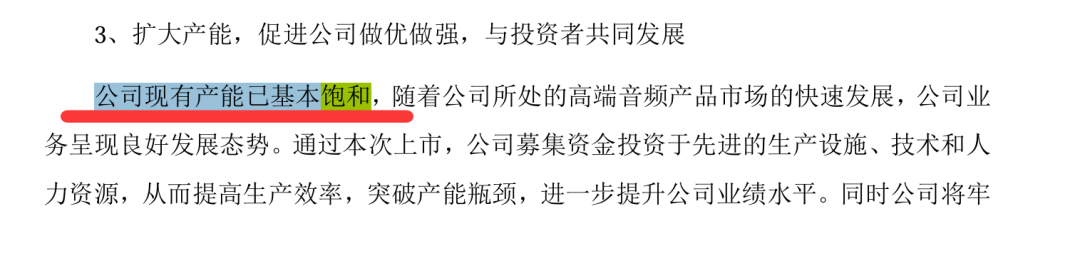

最近三年营收复合增速不到3%,汉桑科技也能自称“具有良好的成长性”;而公司更无耻的地方表现在,报告期内公司明明产能利用率处于较低的水平,公司还在招股书中,公然说谎称,“产能已经基本饱和”。

汉桑科技计划通过IPO募集资金10.02亿元,主要投向年产高端音频产品150万台套项目、智慧音频物联网产品智能制造项目以及研发项目。然而,这些募投项目的合理性和未来产能消化能力却存疑。

首先,从产能利用率来看,2021年至2023年及2024年上半年,汉桑科技的产能利用率分别为67.83%、77.51%、46.65%和87.47%。尽管2024年上半年产能利用率有所提升,但2023年的非常低的利用率(46.65%),甚至不足50%的水平,表明公司现有产能完全没有饱和。

然而在招股书中,汉桑科技却称“现有产能已基本饱和”,这种自相矛盾的表述,只能证明,为了圈钱,汉桑科技可以睁眼说瞎话,可以说是连脸都不要了,也让人对其扩产计划的必要性产生疑问。

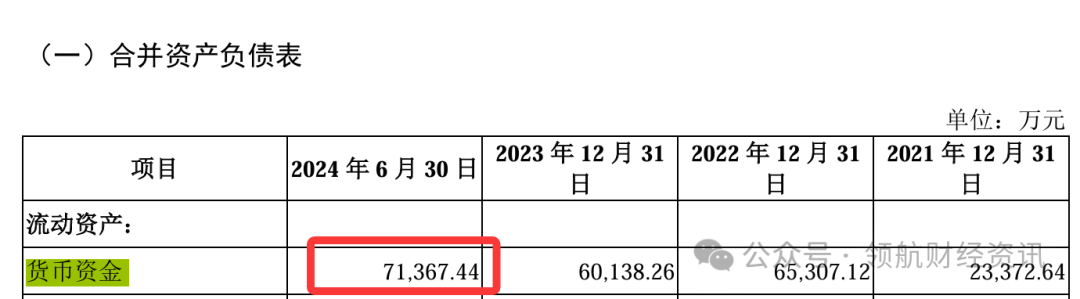

实际上,汉桑科技并不缺钱,招股书显示,截至2024年6月末,公司账上的货币资金高达7.14亿元,公司此次IPO拟募集10亿元,扣除2.8亿元用于补充流动资金,实际上的项目资金只需要7.2亿元。也就是说,就是凭借公司目前账上的资金,已经基本可以覆盖公司扩产的需要。(更何况,公司现有的产能远远还没有饱和,扩产的必要性本身也存疑。)

汉桑科技还疑似存在“清仓式”分红的情况。招股书显示,2020年,汉桑科技子公司Hansong Holding分红4.92亿港元,2021年再次分红1.09亿元人民币,累计分红金额折合人民币约5.7亿元,这些分红大部分都流向了公司的实控人王斌。

需要指出的是,2020年和2021年,汉桑科技的净利润只有0.64亿元和1.05亿元。而汉桑科技方面向实控人王斌分红金额是同期净利润的331%。远超“清仓式”分红的80%标准。

尽管汉桑科技表示,上述分红决议作出及执行时,Hansong Holding与发行人为同一控制下的企业,还尚不属于发行人的子公司,因此Hansong Holding的相关分红不归属于发行人。

但可以明显看见的是,汉桑科技实控人王斌先“掏空”了Hansong Holding,然后再将这家公司卖给了汉桑科技。然后又以公司缺钱为借口,向资本市场伸手要钱,可以说如意算盘打得非常响。

需要指出的是,汉桑科技及其关联方在IPO前夕进行了大额分红。与此同时,公司计划通过IPO募集资金10.02亿元,其中2.8亿元用于补充流动资金。这种“一边大额分红、一边募资补流”的骚操作可以说很扯了。

>>>查看更多:股市要闻