国投证券家电组 李奕臻/陈伟浩

投资要点

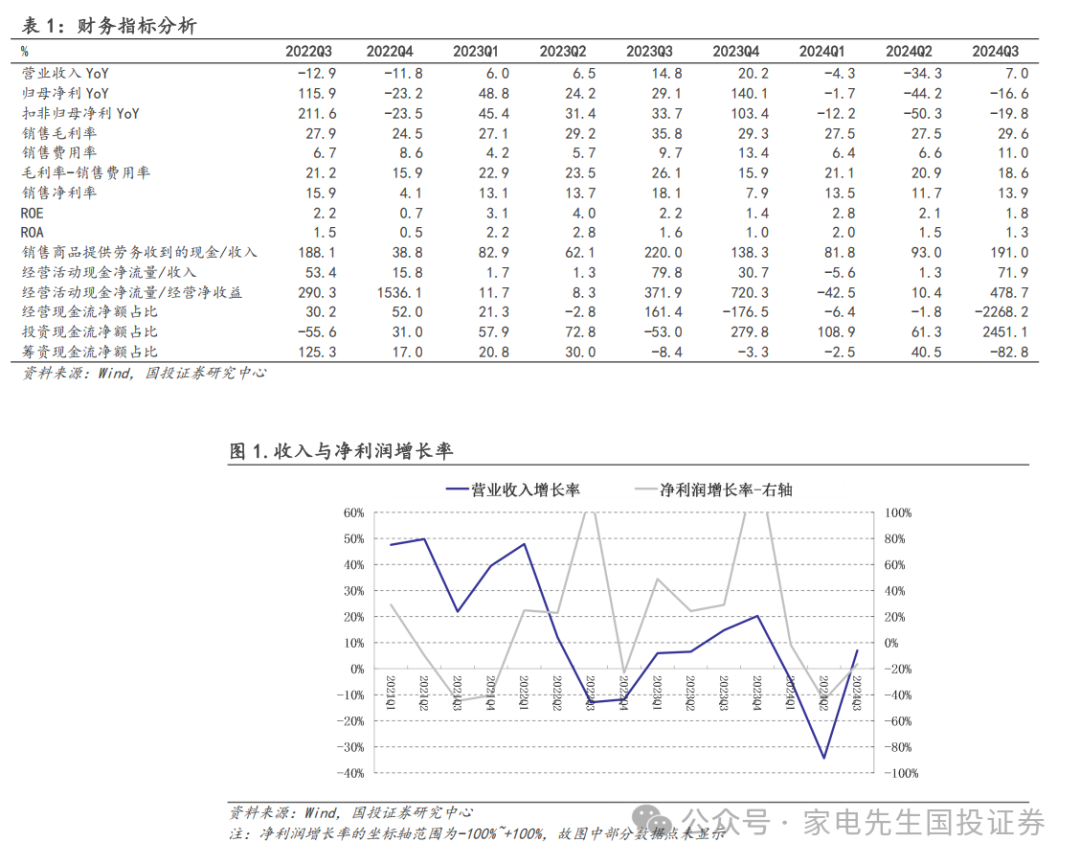

■事件:海容冷链公布2024年三季度报告。公司2024年前三季度实现收入21.1 亿元,YoY-15.6%;实现归母净利润2.7 亿元,YoY-23.6%。经折算,Q3单季度实现收入5.2 亿元,YoY+7.0%;实现归母净利润0.7 亿元,YoY-16.6%。我们看好公司在新客户拓展方面持续取得进展,不断提高在冷柜市场的份额。

■Q3收入同比增长:Q3公司分产品品类来看:1)受前期印尼进口限制政策的影响,我们判断Q3公司冷冻柜业务收入同比下降。2)公司前期开拓的冷藏柜客户订单增长以及海外需求向好,我们分析Q3冷藏柜业务快速增长。3)公司精耕连锁便利店行业,稳步推进和头部企业的合作,我们判断Q3商超柜业务增长稳健。4)前期公司对智能柜业务进行了调整,我们分析Q3智能柜业务增长平稳。我们认为,海容在冷冻柜、冷藏柜的行业地位稳固,未来收入有望保持稳健增长。

■Q3公司盈利能力有所承压:Q3公司毛利率同比-6.2 pct,主要因为毛利率更高的冷冻柜外销收入下降。Q3公司归母净利率同比-3.9pct,净利率降幅小于毛利率降幅,主要是因为:1)Q3公司财务费用同比-698万元。2)Q3公司信用减值损失同比-587万元。

■Q3经营性净现金流同比减少:Q3公司单季度经营性现金流净额同比-0.1亿元,主要因为Q3销售商品、提供劳务收到的现金同比-0.8亿元。

■投资建议:海容是国内商用冷柜行业的领军企业,产品研发能力领先,柔性化制造能力突出,掌握全球优质客户资源。我们认为,随着公司冷藏柜业务新客户逐渐放量、智能柜加速投放,长期成长动力充足。

■风险提示:原材料价格大幅上涨,客户拓展不及预期。

▲向上滑动

相关报告

史鉴系列

【卷一】复盘美日70-80年代的家电

复盘日本1975~1984:家电多牛股

复盘美国1971~1983:家电在“滞胀”期的波段机会

复盘日本和美国,对中国家电的启示

【卷二】从"卖什么"到"卖给谁"——复盘日本家电渠道兴衰历程

专业化、规模化的渠道终占优,要重视前端渠道和派生客流。

【卷三】需求并未消失,只是延后兑现-复盘“非典”期间的家电市场

“齐跌→分化”,情绪反应后,好公司还是有好收益

家电行思录

陕西:喜忧参半,走向“客单价时代”

我们调研陕西的家电渠道,走访中心城市、县城、农村,有喜有忧

河南:2019年没那么困难

作为家电消费大省,河南的销售景气好于预期

海外:泰国家电印象

泰国天热,空调却少,家电品牌以日韩欧美为主

草根系列

【卷一】按摩椅店员:辞职,还是留下来?

扩大有效客流,是按摩椅销售的当务之急

【卷二】夏天过去了,谁还在买空调?

客人变少,但是签单率高

【卷三】家电电商:就像过年

玩法日渐复杂,双十一是大品牌+专业电商的狂欢

【卷四】共享按摩椅:年轻一代的按摩

节假日,抽样共享按摩椅日收入70元

【卷五】小米如何打动中年男?

调研两家小米之家的日销售额分别为14、22万元,中年男是第一大客群

【卷六】格力百亿让利还在继续吗?-56家门店草根调研

“价格战”打到第三阶段

算账系列

【卷一】掀开空调的天花板——空调需求见顶了吗?

空调需求到顶啦?NO,日本都没见顶呢!2025内销可望1亿台!

【卷二】迟来的爱——地产对空调销售的影响有多大?

空调滞后新房约5个季度,城镇新房贡献3-4成内需

【卷三】同样面临升值,他们缘何不惧?——汇率对内销型企业影响有多小

即使升值到6.2,测算大部分公司受到的影响幅度<5pct。

【卷四】美国洗衣机反倾销:家电难“税”服

最悲观假设,反倾销对家电龙头2018的业绩增速影响<1pct

【卷五】美国又欲加税,家电谁来买单?——美国对华输出商品加税对中国家电行业的影响

若加税,测算龙头公司2018 业绩增速下降不超过 1pct。

【卷六】在空调市场,小米为何不做“价格屠夫”?小米再入空调对行业有何影响?

非不欲也,是不能也

关注我们ˉ►

研究家电,以及家电周边,以及家电周边的周边

>>>查看更多:股市要闻