来源:活报告

2025年12月2日,倍通数智首次向港交所递交招股书,拟在香港主板上市,独家保荐人为建银国际。

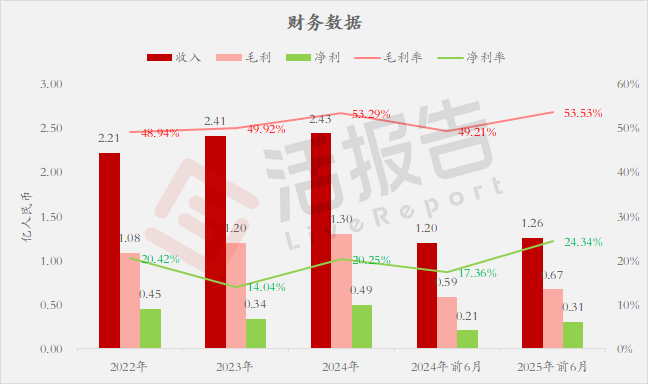

公司是中国医疗健康流通数字化管理的开创者和领导者,2024年收入2.43亿元,净利润0.49亿元;2025年上半年收入1.26亿元,净利润0.31亿元,同比增长逾47%。

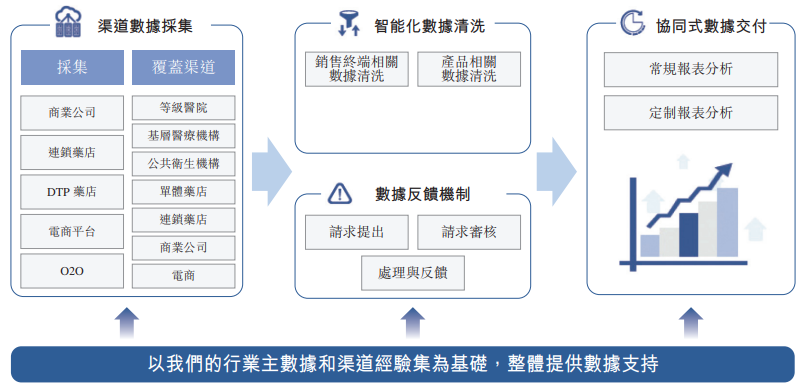

公司是中国医疗健康行业领先的数据赋能商。公司以海量数据资产与行业专业知识库为核心,构建了医疗健康行业全要素智能数据平台,藉助公司经验证的、可拓展的业务模式,以及行业协同能力,实现医疗健康行业产品全生命周期覆盖和医药流通领域全渠道无缝整合。

公司基于海量的数据资产、强大的数据管理能力和稳固的客户基础,围绕医疗健康企业产品全生命周期,提供数据赋能解决方案,有效推动企业数字化转型,实现流通数字化死循环管理,提高企业市场竞争力和运营管理效率。

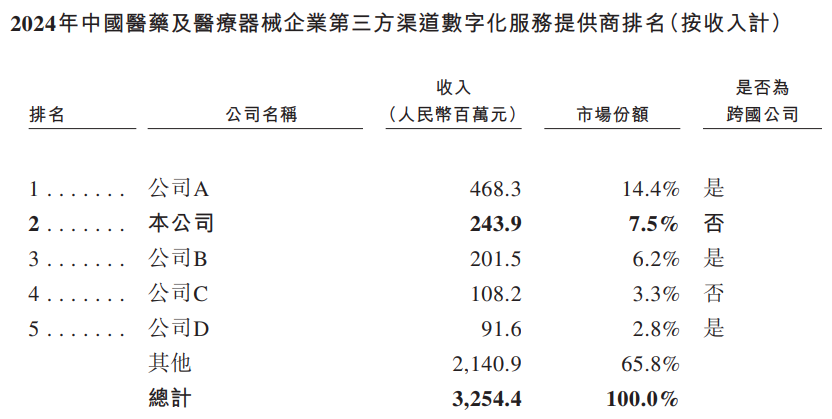

公司是中国医疗健康流通数字化管理的开创者和领导者。根据弗若斯特沙利文报告,公司于2009年在中国医药及医疗器械行业内首创渠道数据直连(DDI)解决方案。2024年,按收入计,公司在中国医药及医疗器械企业第三方渠道数字化服务提供商中排名第二。

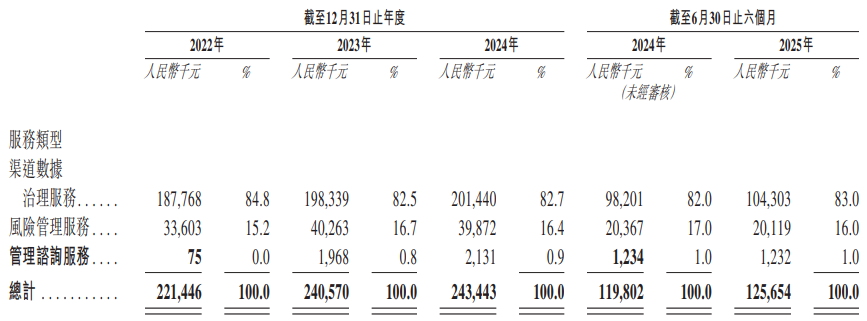

于往绩记录期间,公司的收入主要来自三大类服务,即渠道数据治理服务、风险管理服务以及管理咨询服务。

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前6个月:

收入分别约为人民币2.21亿、2.41亿、2.43亿、1.20亿、1.26亿,2025年前6月同比+4.88%;

毛利分别约为人民币1.08亿、1.20亿、1.30亿、0.59亿、0.67亿,2025年前6月同比+14.09%;

净利分别约为人民币0.45亿、0.34亿、0.49亿、0.21亿、0.31亿,2025年前6月同比+47.06%;

毛利率分别约为48.94%、49.92%、53.29%、49.21%、53.53%;

净利率分别约为20.42%、14.04%、20.25%、17.36%、24.34%。

行业情况

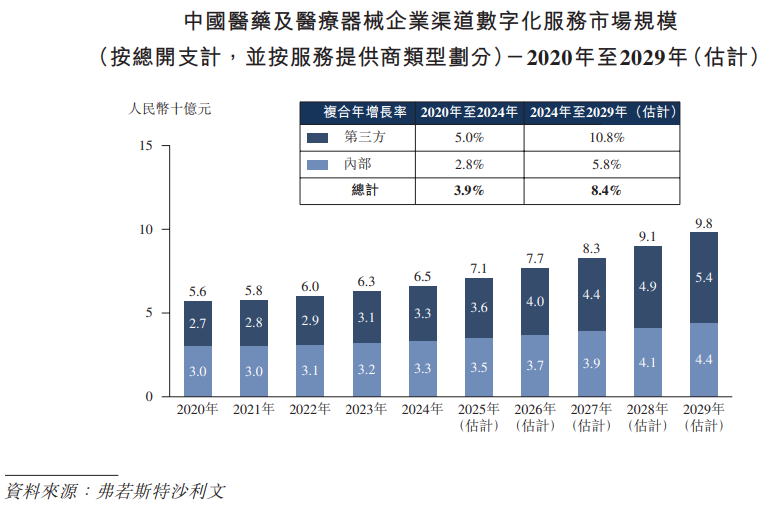

根据弗若斯特沙利文(Frost & Sullivan)的报告,于2024年,中国医药及医疗器械企业渠道数字化服务市场规模由2020年的人民币56亿元增长至人民币65亿元,复合年增长率为3.9%;预计于2029年将达到人民币98亿元,2024年至2029年的复合年增长率为8.4%。

于2024年,按收入计,五大第三方服务提供商占所有医药及医疗器械企业第三方渠道数字化服务提供商市场的34.2%。公司录得收入人民币243.9百万元,在所有公司及所有中国公司中分别排名第二及第一。

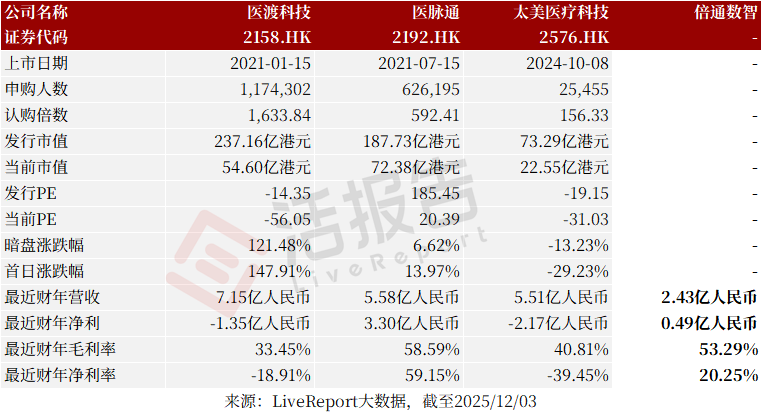

可比公司

同行业IPO可比公司:医渡科技、医脉通、太美医疗科技

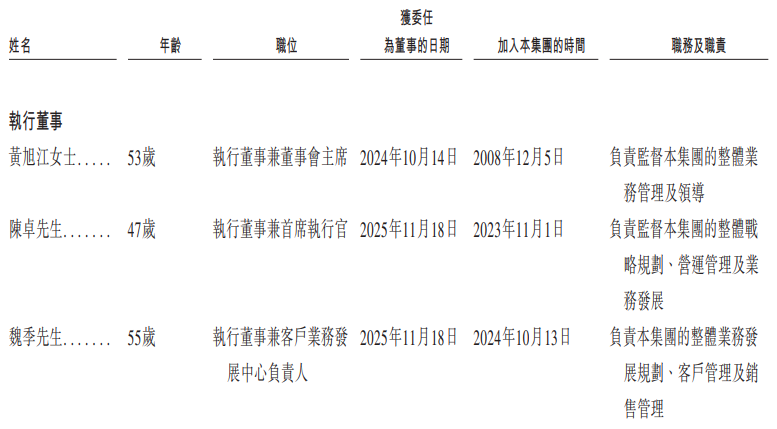

董事高管

董事会将由六名董事组成,包括三名执行董事及三名独立非执行董事。

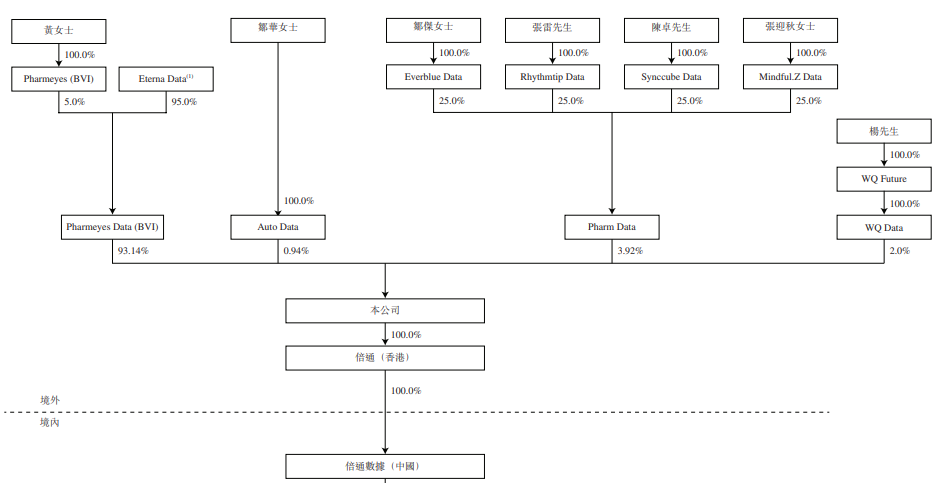

公司香港上市前的股东架构中:

黄女士通过Pharmeyes Data(BVI)持股93.14%;

邹华女士通过Auto Data持股0.94%;

员工持股平台Pharm Data持股3.92%;

杨先生通过WQ Data持股2.00%。

据LiveReport大数据统计,倍通数智中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现值得肯定;公司律师共计3家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现普通。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

>>>查看更多:股市要闻