来源:郁言债市

摘要

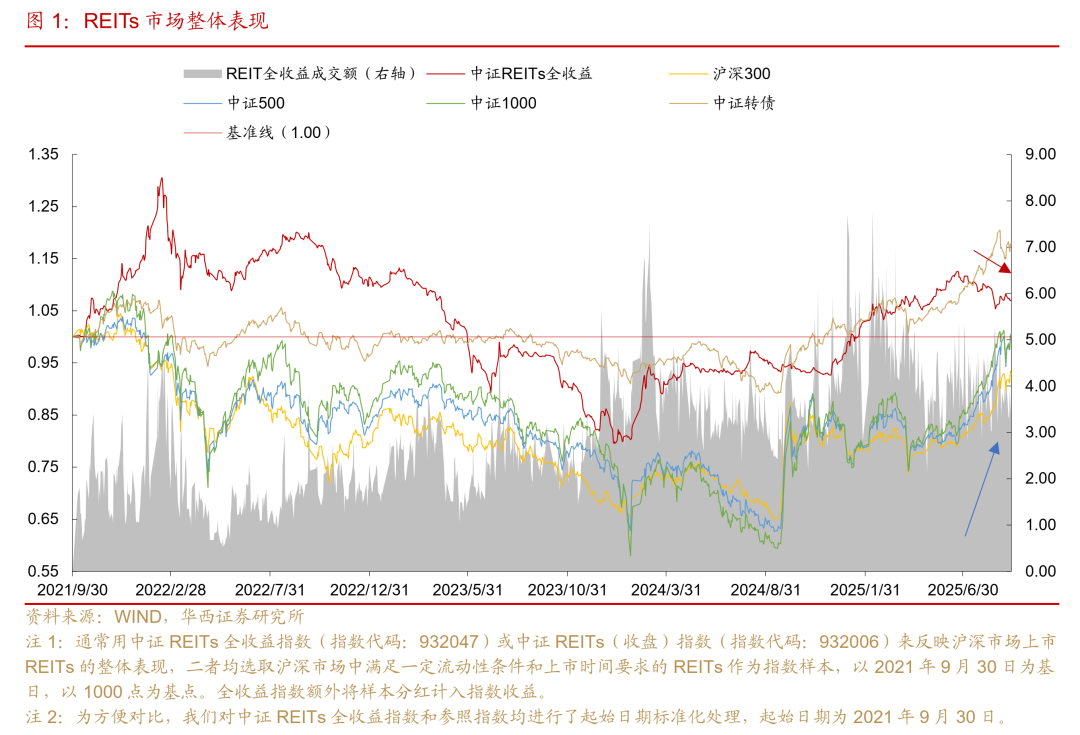

本周(2025年9月8-12日)中证REITs全收益指数收于1070点,周度下跌0.78%,在前两周连续回暖后迎来较大回撤。本周五中金唯品会奥莱REIT正式上市交易,首日涨幅26.81%,我国上市交易REITs达74个,总市值收于2217亿元,其中流通市值合计1058亿元。

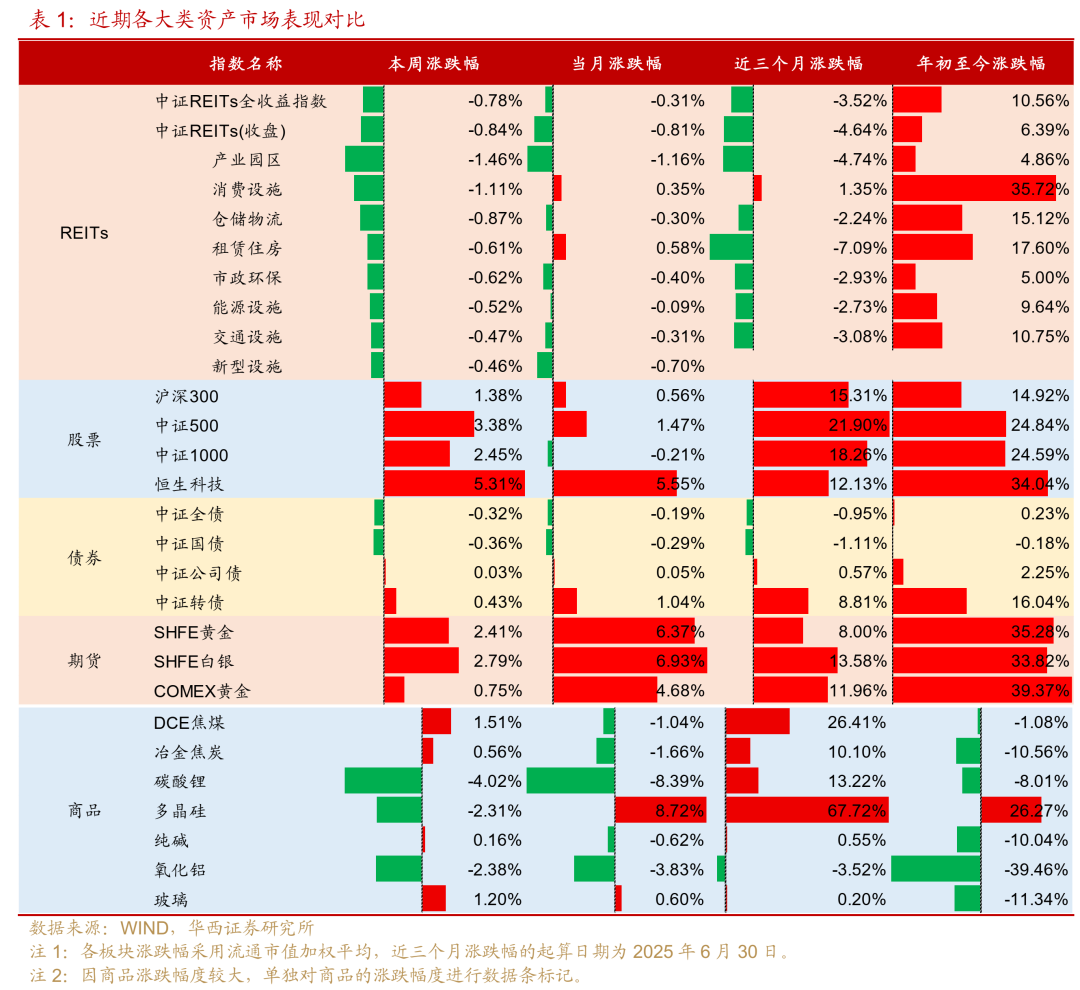

大类资产角度,当前REITs极易受到股债市场影响,当市场风险偏好加强时,偏红利概念的REITs表现往往偏弱。本周权益市场和金银涨幅领先,恒生科技涨幅达5.31%,沪金、沪银分别上涨2.41%、2.79%,REITs全线飘绿。

►二级市场

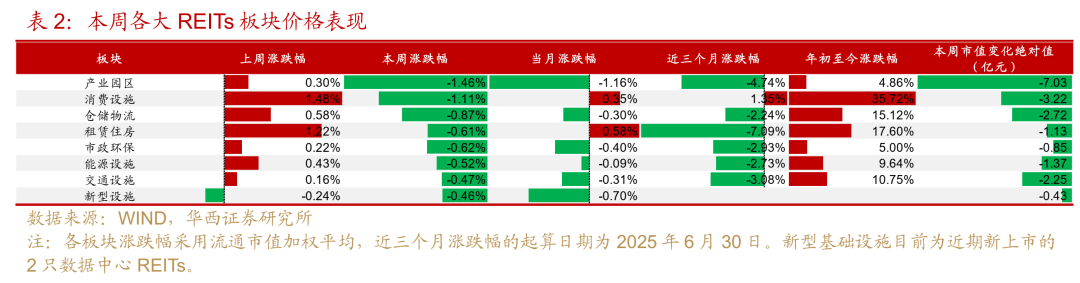

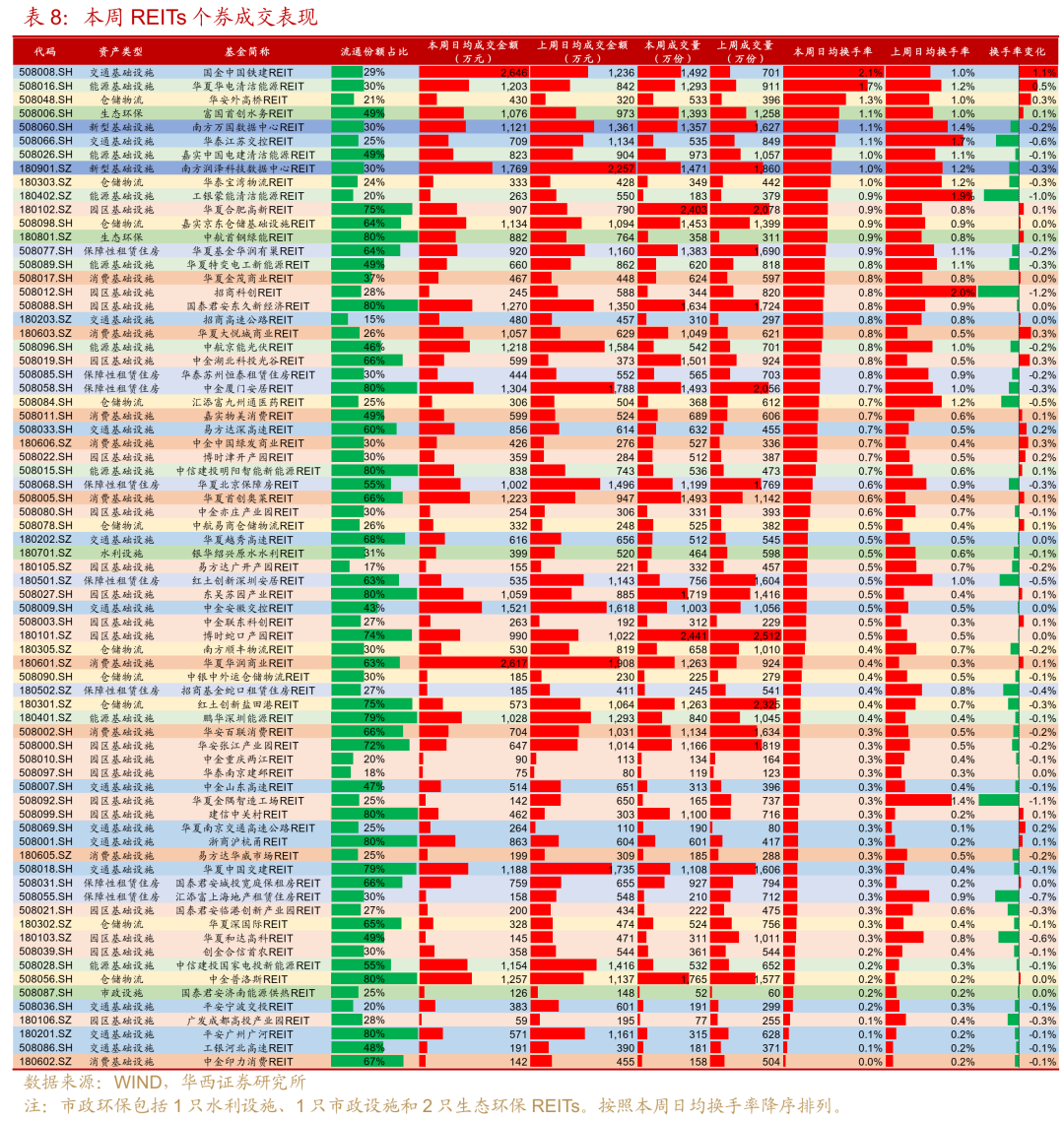

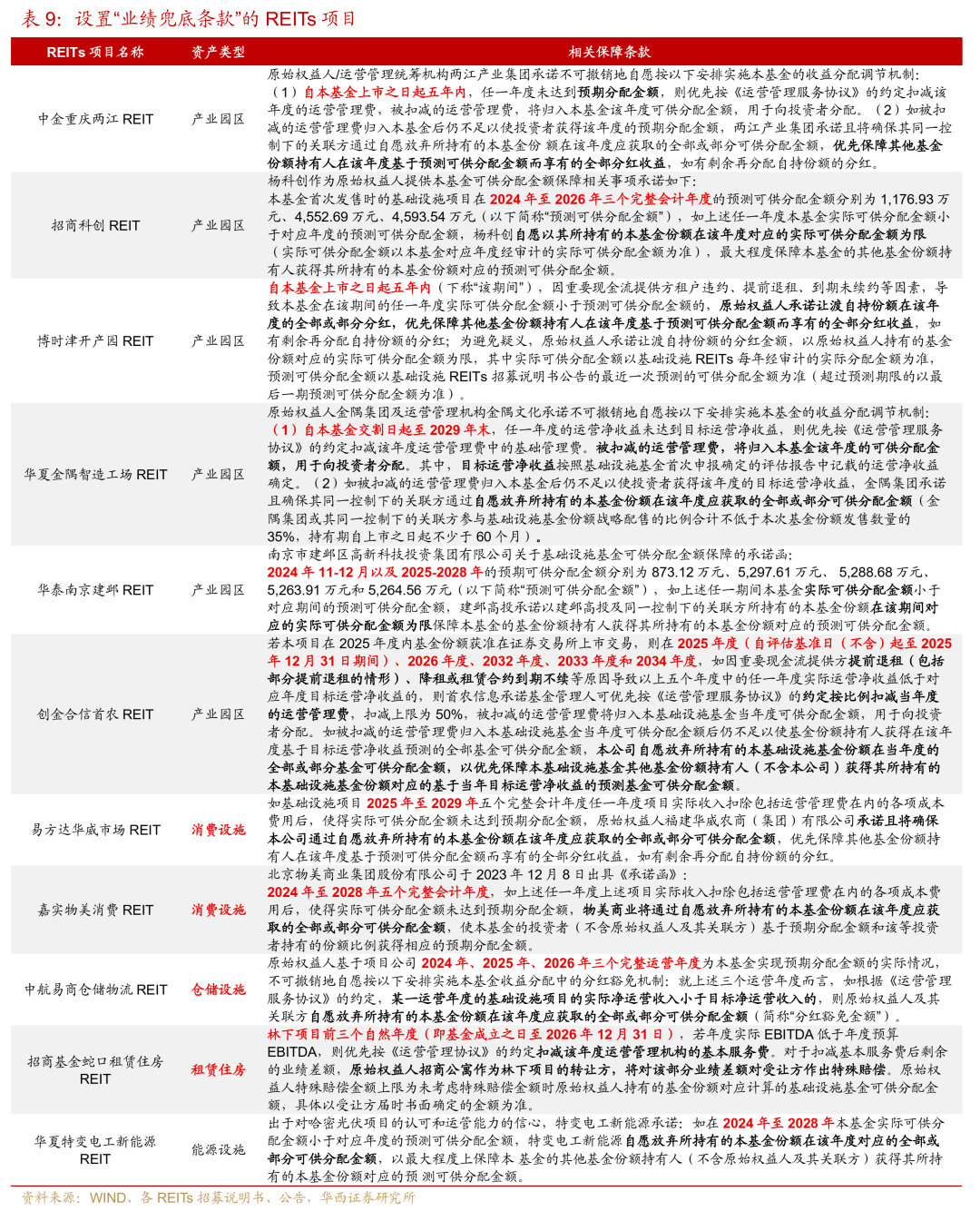

本周REITs仅12只上涨,61只收跌。产业园区板块跌幅最大达1.46%,且所有个券全部收绿,跌幅靠前的是南京建邺(-5.19%,7连跌)、合肥高新(-4.57%,4连跌)和津开产园(-3.90%,4连跌后回升但再次下跌),2025年6月末出租率分别为70.67%、74.81%和87.54%,预测分派率分别为4.26%、5.36%和4.48%,可优先关注3只REITs的反弹情况,其中南京建邺、津开产园设有收益分配调节机制。

此外,2025年新上市的金隅智造工场、亦庄产业园和首农3只园区REITs预测的分派率分别是4.61%、4.44%和5.10%,目前仍然处于较高水平,其中金隅智造工场和首农都提供了收益分配调节机制,且项目均位于北京,也可重点关注。

消费设施板块本周下跌1.11%,目前华威市场、物美消费、百联消费分派率仍然较高,且华威市场、物美消费有收益分配调节机制,可重点关注。此外,9月12日物美超市正式发布第三批“胖改”名单,关注项目调改后销售额和客流表现。

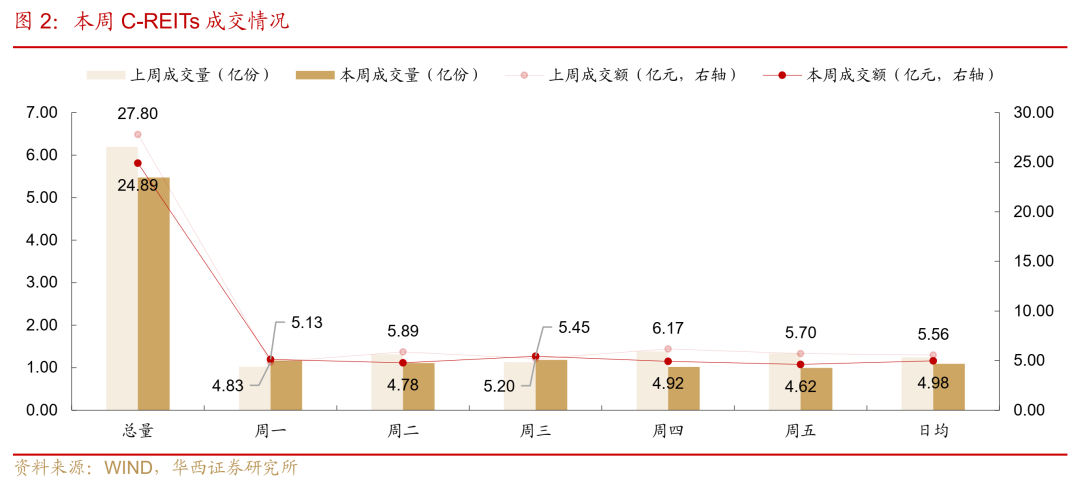

REITs成交情绪仍不高,日均成交额4.98亿元、日均成交量1.09亿份、日均换手率0.48%,环比均有下降。

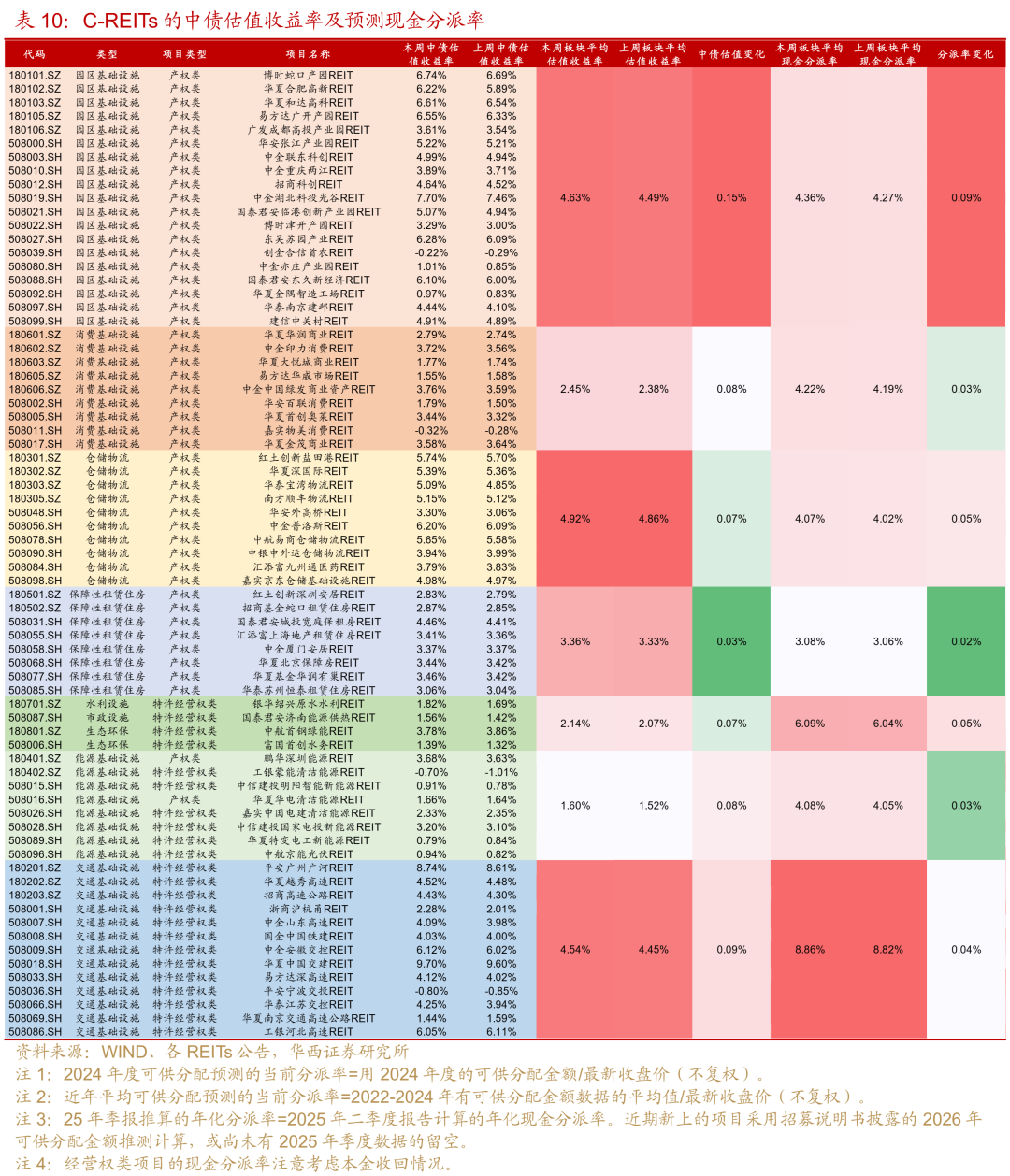

本周REITs全线下跌略微提升了个券收益率和分派率。从中债估值收益率来看,仓储4.92%、园区4.63%和交通4.54%靠前,板块内个券数量较多、估值分化较明显,优先选择设置了业绩兜底条款、出租率/车流表现尚可的经济发达区域项目。产权类项目现金分派率较高的分别是园区4.36%、消费4.22%和仓储4.07%,租赁住房板块现金分派率约3.08%。

► 一级市场

9月12日,国家发改委印发《关于进一步做好基础设施领域不动产投资信托基金(REITs)常态化申报推荐工作的通知》,提出了要持续推动市场扩围扩容、积极支持通过扩募方式新购入项目和切实加强组织保障。9月9日,山西首单、国内第二单供热REIT—山证晋中公投瑞阳供热REIT向上交所申报。

风险提示:公募REITs相关政策出现超预期调整;基础设施项目经营风险;资料来源及数据统计风险。

本周(2025年9月8-12日)中证REITs全收益指数收于1070.04点,周度下跌0.78%,在前两周连续回暖后迎来较大回撤。周内来看,周一、周三、周四跌幅分别为-0.48%、-0.28%和-0.11%,仅周二、周五未跌。本周五中金唯品会奥莱REIT正式上市交易,首日涨幅26.81%,我国上市交易REITs来到74个,总市值收于2217亿元,其中流通市值合计1058亿元。

大类资产角度,当前REITs极易受到股债市场影响,当市场风险偏好加强时,偏红利概念的REITs表现往往偏弱。本周权益市场和金银涨幅领先,恒生科技涨幅达5.31%,沪金、沪银分别上涨2.41%、2.79%,REITs全线飘绿。国内商品市场涨跌分化,碳酸锂跌幅最大达4.02%。

01

二级市场

1.1 价格:产业园区板块跌幅最大

本周REITs表现不佳,各资产类型悉数下跌。个券层面,本周仅12只REITs上涨,61只收跌。产业园区板块跌幅最大达1.46%,且板块所有个券全部收绿,交通设施和IDC板块跌幅最小为0.47%。9月以来,仅消费设施和租赁住房收红,累计涨幅分别为0.35%和0.58%,仍具有一定的吸引力。

产业园区板块跌幅靠前的是华泰南京建邺(-5.19%,7连跌)、华夏合肥高新(-4.57%,4连跌)和博时津开产园(-3.90%,4连跌后回升但再次下跌),2025年6月末出租率分别为70.67%、74.81%和87.54%,9月12日价格预测的分派率分别为4.26%、5.36%和4.48%,可优先关注连续多日下跌、分派率较高的南京建邺(收益分配调节机制)、合肥高新、津开产园(收益分配调节机制)的反弹情况。

此外,2025年新上市的华夏金隅智造工场、中金亦庄产业园和创金合信首农3只园区REITs预测的分派率分别是4.61%、4.44%和5.10%,目前仍然处于板块较高水平,其中金隅智造工场和创金合信首农都提供了收益分配调节机制,且项目均位于北京一线城市,可重点关注。

消费基础设施板块本周下跌1.11%,跌幅第二,仅华夏金茂商业(+0.94%)、易方达华威市场(+0.61%)和嘉实物美消费(+0.42%)收红,上海的华安百联消费跌幅最大(-2.89%)。目前易方达华威市场、嘉实物美消费、华安百联消费分派率仍然较高,且华威市场、物美消费有收益分配调节机制,可重点关注。

据新京报消息,9月12日,与嘉实物美消费REIT相关的物美超市正式发布第三批学习胖东来自主调改门店名单,计划9月底前分批完成调改并焕新开业,全国共涉及20家门店。物美方面表示,自今年3月启动学习胖东来自主调改以来,已开出10家“胖改店”,多家门店日均销售额和客流量相比调改前增长50%至300%。其中杭州拱墅万达店、北京学清路店等门店的熟食渗透率突破60%。物美计划在2025年内实现百店调改目标,后续可重点关注项目调改后的销售额和客流表现。

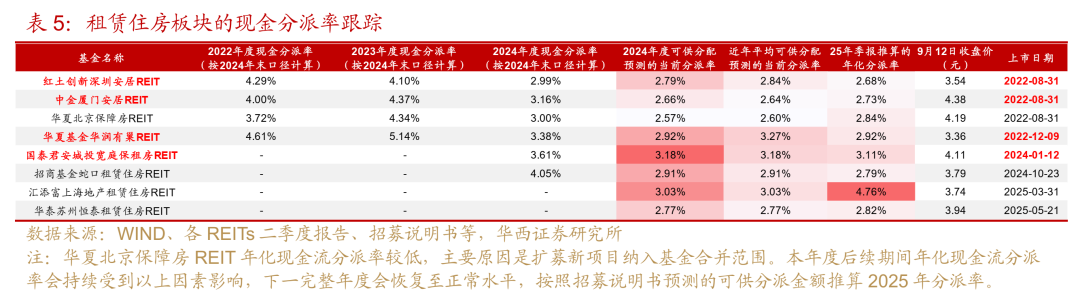

租赁住房板块本周下跌0.61%,全板块仅厦门安居收红(+0.11%,扩募概念),其他具有扩募概念的深圳安居、城投宽庭和华润有巢3只REITs本周分别下跌0.98%、0.92%和1.06%,4只REITs对应的现金分派率预计分别为2.73%、2.68%、3.11%和2.92%。汇添富上海地产租赁住房的预计分派率在4%以上且尚未进行分红,招商基金蛇口租赁住房的林下项目设置了EBITDA补足机制,租赁住房板块整体资产质量好、出租率高且稳定,扩募概念和分派率仍然较高的个券值得关注。

1.2 流动性:成交情绪不高

本周REITs成交活跃度仍走弱,日均成交额4.98亿元、日均成交量1.09亿份、日均换手率0.48%(不含新上项目),环比分别下降10.44%、11.62%、0.06pct。

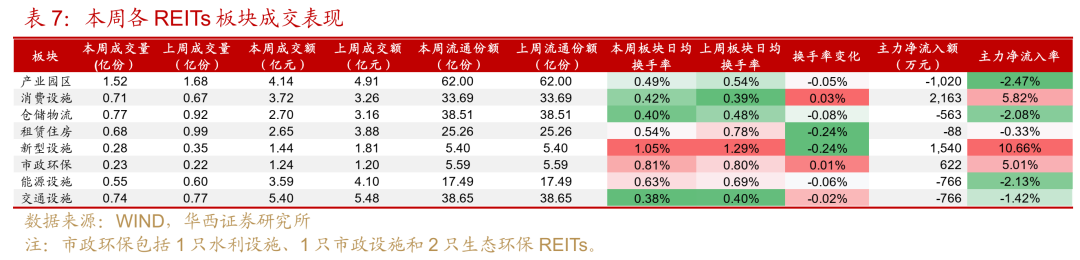

分板块来看,日均换手率靠前的是新型设施(1.05%)、市政环保(0.81%)和能源设施(0.63%),靠后的是交通设施(0.38%)和仓储物流(0.40%)。本周消费设施和市政环保日均换手率环比各增加了0.03pct和0.01pct。从主力资金流向来看,主力净流入率靠前的板块是新型设施、消费设施和市政环保,靠后的板块是产业园区和能源设施。新型设施2只REITs本周有所回调,主力资金的流入值得关注。

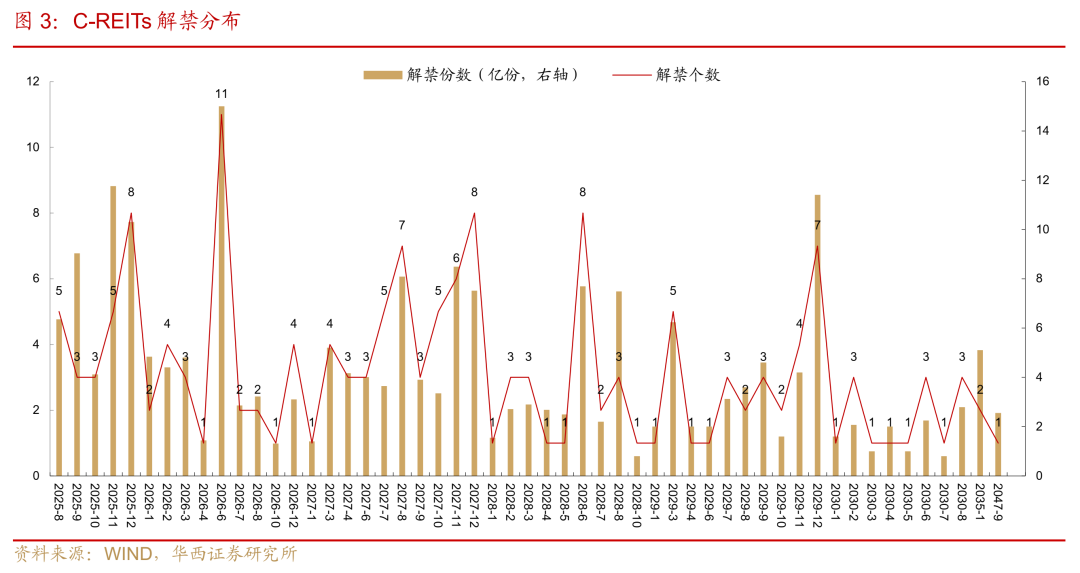

2025年9月解禁的项目共有3个,分别是博时津开产园(2025/9/19)、华夏大悦城商业(2025/9/20)和易方达广开产园(2025/9/23)。近期市场交投情绪有所回落,提示关注近期解禁项目带来的潜在交易压力和大宗交易机会。

1.3 估值:REITs偏震荡行情,注重高分派率和保障条款个券

本周REITs全线下跌略微提升了个券收益率和分派率。从中债估值收益率来看,本周园区板块变化幅度最大,整体上涨了0.15pct至4.63%。仓储物流(4.92%)和交通设施(4.54%)估值收益率靠前,板块内个券数量较多、估值分化较明显,优先选择设置了业绩兜底条款、出租率/车流表现尚可的经济发达区域项目。

从现金分派率角度看,产权类项目分派率较高的分别是产业园区(4.36%)、消费设施(4.22%)和仓储物流(4.07%),租赁住房板块现金分派率约3.08%。华夏北京保障房REIT扩募后预测现金分派率将提升至2.84%左右,可继续关注扩募能提升分派率的保租房项目。

02

一级市场

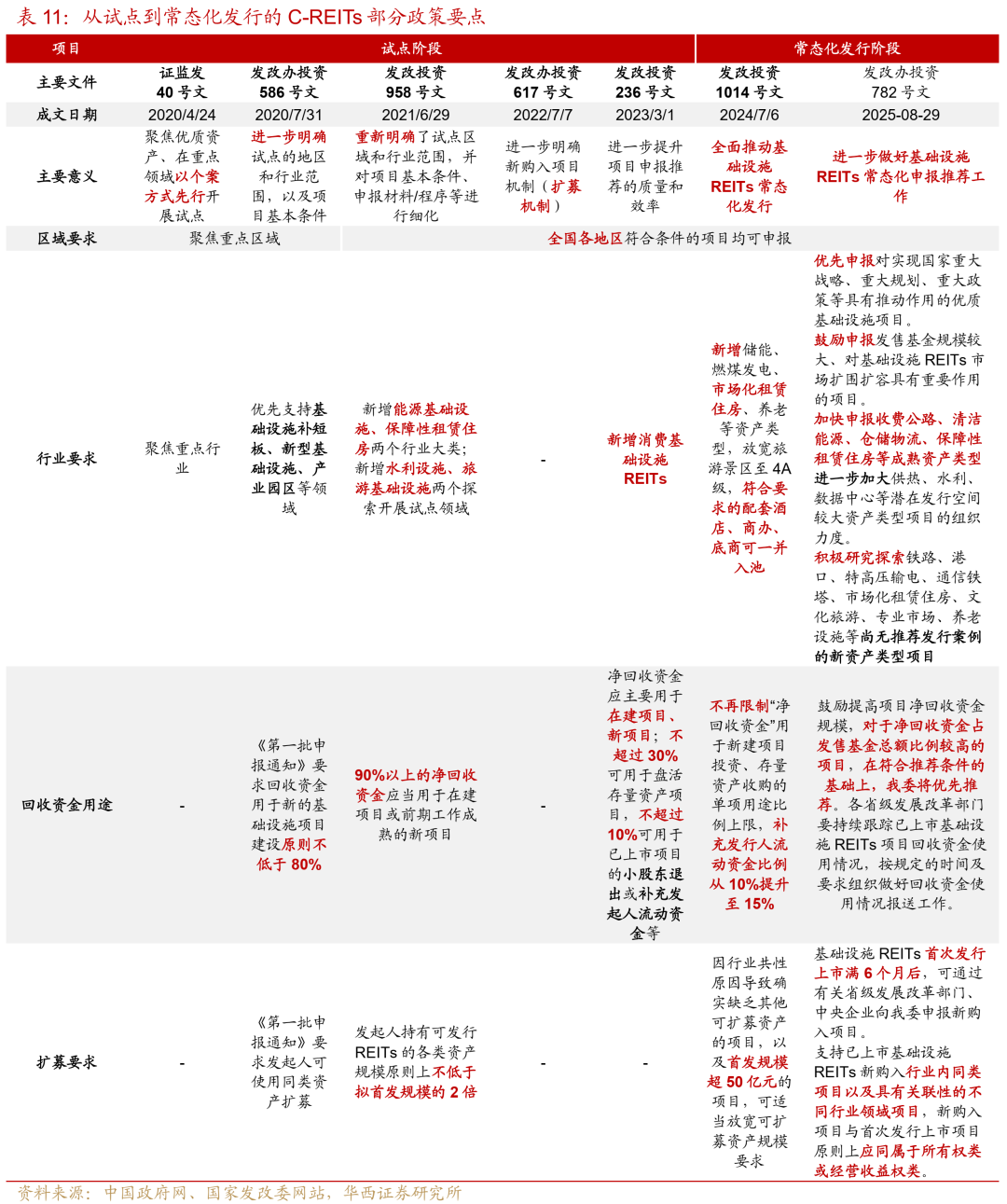

2.1 发改委发文,进一步做好公募REITs常态化申报推荐工作

9月12日,国家发改委印发《关于进一步做好基础设施领域不动产投资信托基金(REITs)常态化申报推荐工作的通知》(发改办投资〔2025〕782号),提出了要持续推动市场扩围扩容、积极支持通过扩募方式新购入项目和切实加强组织保障。

本次通知提出要加快成熟资产类型项目常态化申报,积极推动新资产类型发行。在坚持优中选优的基础上,优先申报对实现国家重大战略、重大规划、重大政策等具有推动作用的优质项目。鼓励申报发售基金规模较大、对市场扩围扩容具有重要作用的项目。加快申报收费公路、清洁能源、仓储物流、保障性租赁住房等成熟资产类型项目,进一步加大供热、水利、数据中心等潜在发行空间较大资产类型项目的组织力度。积极研究探索铁路、港口、特高压输电、通信铁塔、市场化租赁住房、文化旅游、专业市场、养老设施等尚无推荐发行案例的新资产类型项目的发行路径。

扩募方面,此前根据沪深交易所的REITs业务指引规定,REITs首发上市至提交基金变更注册申请之日原则上满12个月才能申请扩募。本次通知明确了基础设施REITs首发上市满6个月后,即可通过有关省级发展改革部门、中央企业向国家发改委申报新购入项目,有利于新发REITs提前进行扩募规划。同时,本次通知也拓宽了扩募资产范围,可新购入行业内同类项目以及具有关联性的不同行业领域项目,仅要求扩募与首发的资产同属于所有权类或经营收益权类。此前中航京能光伏REIT成功获批了首单光伏、水电资产混装的能源REIT。

国内首单外资消费REITs——华夏凯德商业REIT于2025年9月10日完成募集,询价区间为4.756—5.932元/份,最终认购价格确定为5.718元/份,发售规模为4亿份,募集合计22.872亿元。截至2025年3月末,两个项目估值合计为25.69亿元。凯德商业首发的网下投资者认购倍数为253倍(唯品会奥莱也为253倍),公众投资者倍数为535倍(唯品会奥莱为356倍)。

根据华夏凯德商业REIT的招募说明书中披露的可供分配金额测算,华夏凯德商业REIT的2025年年化和2026年预测现金流分派率(预计年度可供分配金额/公募基金拟募集规模)分别为4.40%和4.53%,目前与华安百联消费REIT相当。作为首单外资消费REIT项目,发起人及运营管理机构凯德投资是亚太地区最大的REITs管理人和领先的消费资产运营商,值得关注。

2025年9月9日,山西首单、国内第二单供热REIT—山证晋中公投瑞阳供热REIT向上交所申报。项目的原始权益人为晋中市公用基础设施投资控股(集团)有限公司(以下简称“晋中公投集团”),管理人为山证(上海)资产管理有限公司。截至2025年6月末,晋中公投集团资产总额413.34亿元,主体评级AA+,在晋中市供热及高速公路经营、自来水销售等公用事业中有重要地位。

供热业务为晋中公投集团的第一大营业收入来源,主要由子公司山西瑞阳热电联产供热投资建设运营控股(集团)有限公司(以下简称“瑞阳供热”)负责运营。晋中公投集团供热业务覆盖晋中市主城区、平遥县及祁县,2019年以来,随着晋中市主城区集中供热(二期)工程等项目完工并投入使用,公司供热范围进一步扩大。2022-2024年度,集团供热业务收入分别为8.28亿元、8.12亿元和8.89亿元。

截至2025年9月12日,年内剩余潜在发行项目6-7单左右。具体来看:

当前已发售待上市的有1单(华夏凯德商业资产2025-9-10募集结束),交易所已反馈9单(华夏安博仓储物流2025-9-9、华夏中海商业资产2025-9-8、中航天虹消费2025-9-3、中信建投沈阳国际软件园2025-8-11、华夏中核清洁能源2025-7-9、创金合信电子城产业园2025-7-2、建信建融家园租赁住房2024-4-15、华夏万纬仓储物流2024-4-15、建信金风新能源2023-10-22),交易所已受理1单(华夏湖北交投楚天高速2025-8-22),交易所已申报1单(山证晋中公投瑞阳供热2025-9-9)。

2.2 本周其他要闻

1.【中航首钢绿能REIT】2025年度第1次分红,每10份派现2.9403元,权益登记日为9月16日。

2.【富国首创水务REIT】2025年度第1次分红,每10份派现1.632元,权益登记日为9月15日。

3. 嘉实物美消费REIT、中金厦门安居REIT、汇添富九州通医药REIT等多只REITs拟于9月17日召开中期业绩说明会。

4.国泰君安济南能源供热REIT、华泰苏州恒泰租赁住房REIT等多只REITs拟于9月19日召开中期业绩说明会。

5.山东省人民政府印发《关于促进经济稳健向好、进中提质第三批政策清单》,从省预算内基本建设投资中单列5000万元专项资金,遴选一批支撑性强、前期工作推进快的重大项目,支持项目论证、评估咨询、可研报告及实施方案编制、手续办理等。对成功发行REITs、回收资金实施的新项目,每个安排100万元支持开展前期工作。

风险提示:

公募REITs相关政策出现超预期调整:若公募REITs相关政策出现超预期调整,可能导致公募REITs的供需格局发生变化,从而影响公募REITs流动性和市场价格。

基础设施项目经营风险:公募REITs的收益取决于所投基础资产的正常经营。若出现不可抗力等各类事件导致基础资产无法经营或无法出租,或基础资产未购买财产一切险及公众责任险等保险,或投保金额无法覆盖基础设施项目评估价值,将对项目分红、二级市场价格等产生显著影响。

资料来源及数据统计风险:本文数据主要依靠监管部门网站、WIND、公募REITs招募说明书、公告等,存在部分信息收集不完整、统计遗漏的风险,导致结果出现偏差。

分析师:姜丹分析师执业编号:S1120524030002

分析师:郑日诚

分析师执业编号:S1120524040003

证券研究报告:《发改委持续推动公募REITs扩围扩容》

报告发布日期:2025年9月14日

>>>查看更多:股市要闻