来源:郁言债市

摘要

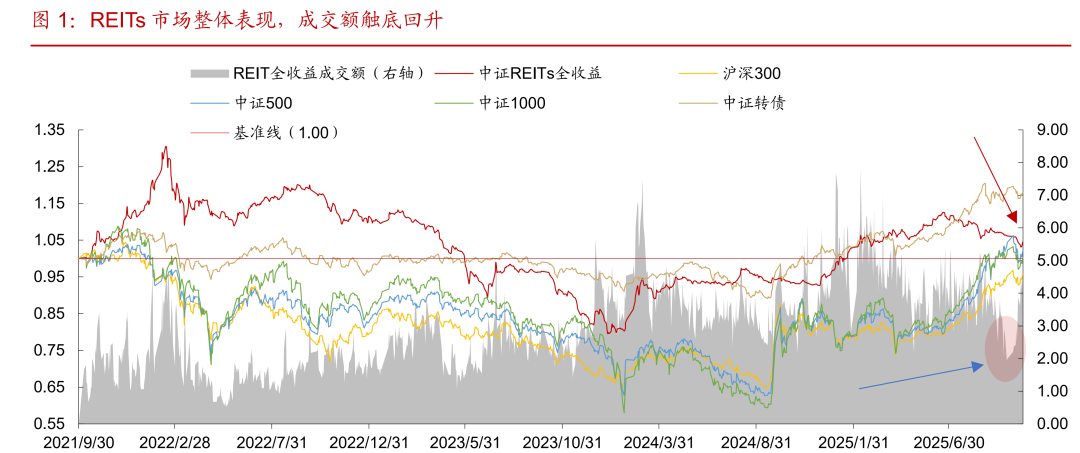

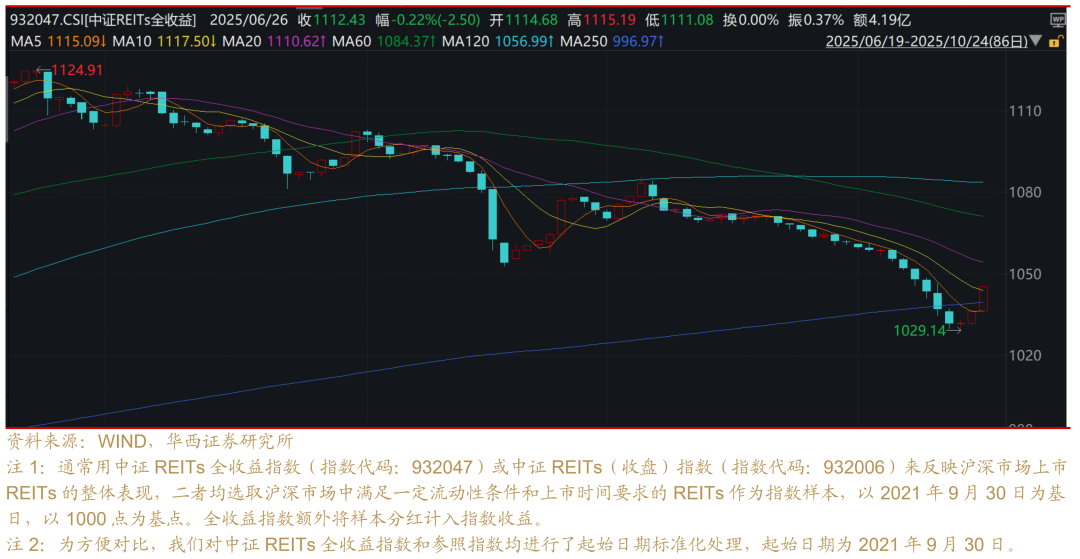

本周(2025年10月20-24日)中证REITs全收益指数收于1045.13点,周度上涨0.16%,终止了9月20日以来的4周连跌。周内来看,本周行情先跌后涨,周三全收益指数收得“十字星”后,周四周五迎来修复反弹。截至周五,已上市的75只REITs总市值收于2179亿元,环比增长0.22%。

►二级市场

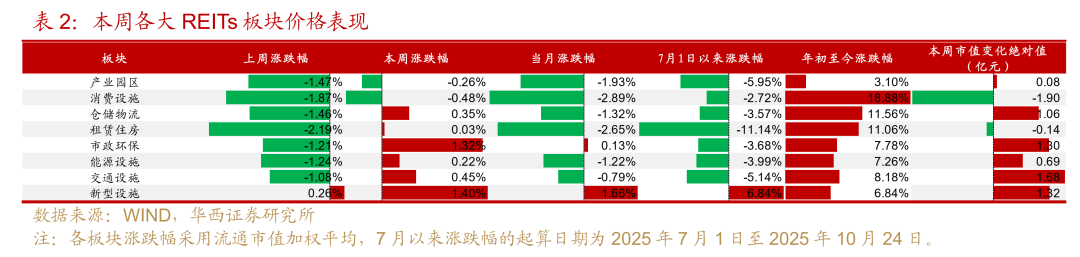

本周46只REITs收涨,1只收平,28只收跌。2只数据中心REITs在科技板块火热的加持下强势上涨,市政环保板块也优先修复,供水供热表现最佳。仅园区、消费板块收跌。

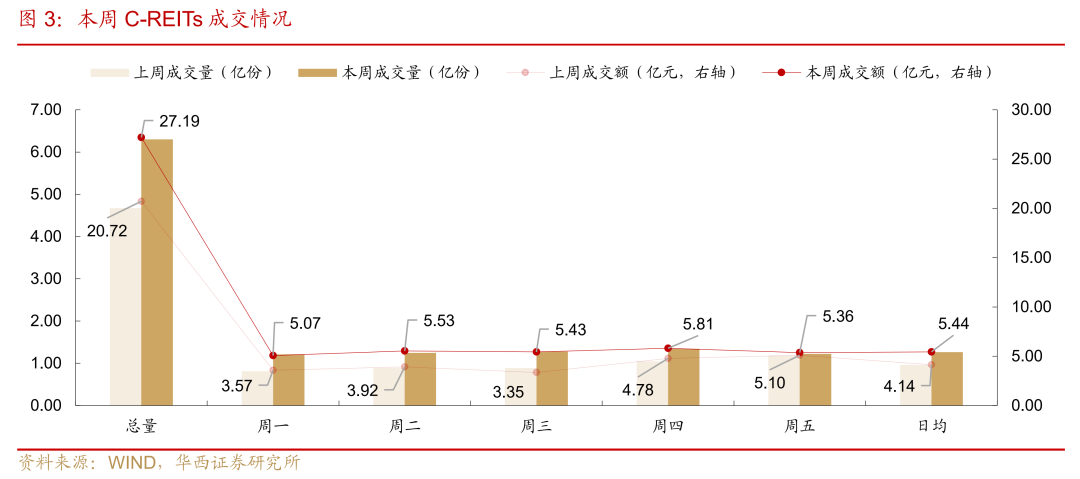

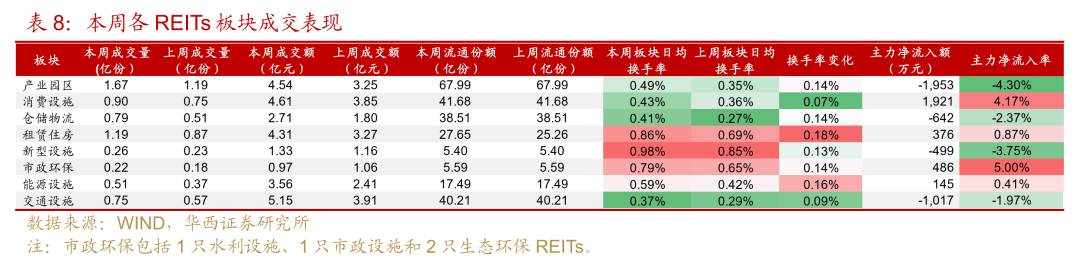

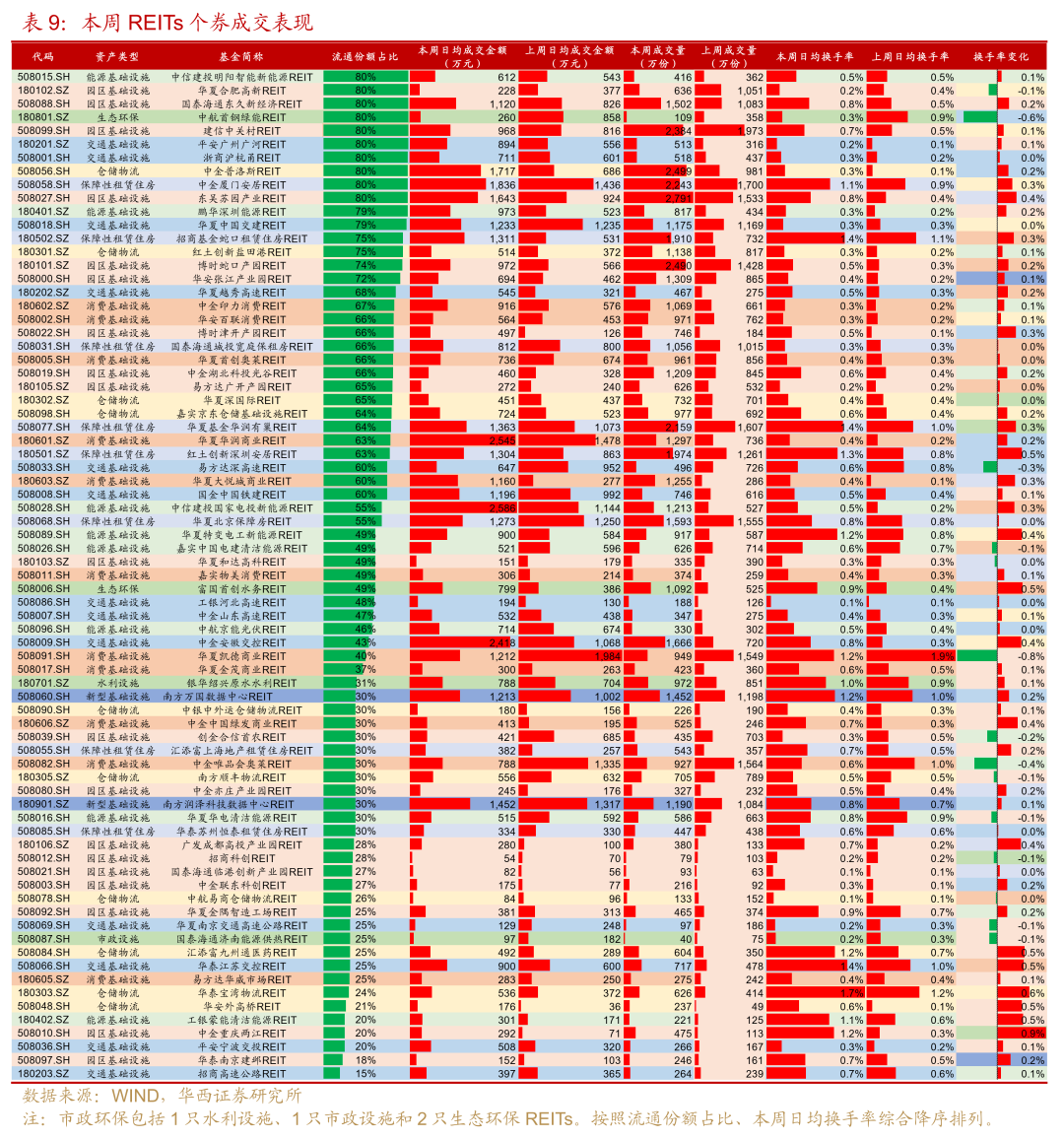

REITs成交活跃度明显回升,日均成交额5.44亿元、日均成交量1.26亿份、日均换手率0.52%,环比分别+31.3%、+31.1%、+0.13pct。其中,日均换手率靠前的是新型设施(0.98%)、租赁住房(0.86%)和市政环保(0.79%)。租赁住房换手率提升最大达0.18pct,成交活跃度最先修复。

► 一级市场

华夏安博仓储REIT拟在10月30日进行询价,询价区间为5.103~6.235元/份。按照项目估值21.71亿元计算,询价区间上下限对应的折溢价率为-5.98%~14.88%。按照拟募集规模22.675亿元(对应发行价5.67元/份)计算的2025下半年(年化)、2026年分派率分别为4.70%和4.72%。

► 板块表现与投资建议

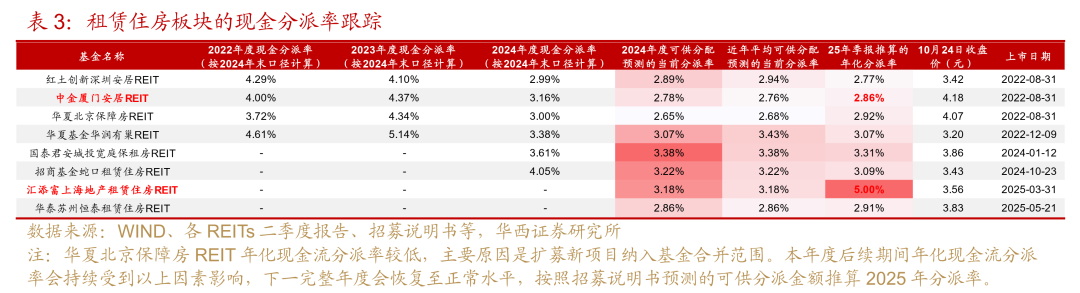

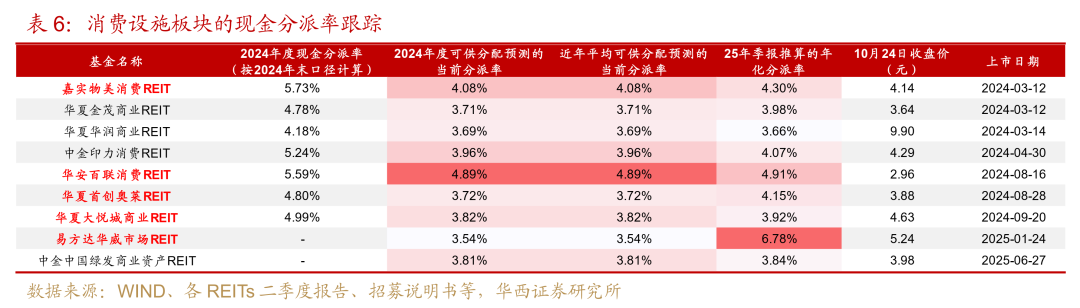

租赁住房板块:在市场修复下,流动性较好的租赁住房板块可优先关注。2025下半年以来租赁住房回撤了11.14%,板块跌幅第一,但目前板块分派率已从6月底的2.83%提升至3.24%,性价比提升,待债市趋稳后可优先关注,尤其是扩募进行中的深圳安居、城投宽庭、厦门安居和华润有巢,以及发改委782号文后尚未披露扩募计划的项目。

高速公路板块:优先关注车流量和路费收入累计同比增加明显的路产,预计此类路产2025年收入完成度符合预期。但需要注意11月有较大份额解禁的江苏交控(解禁55%)、招商高速(解禁56%)、安徽交控(解禁37%)。

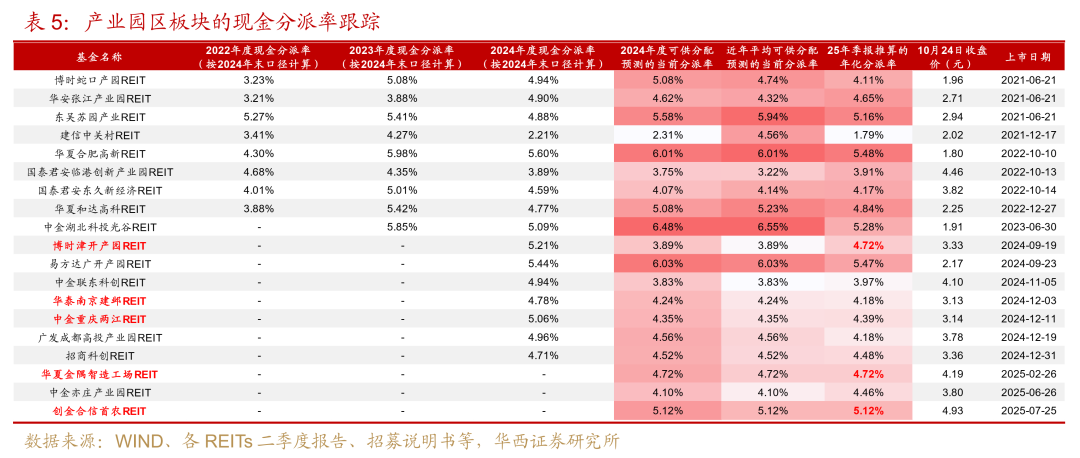

产业园区板块:个券差异明显。在当前园区出租率仍然承压的背景下,仍侧重关注设置收益分配调节机制的项目,这在一定程度上能保障项目的分红能力。金隅智造工场和首农2只园区REITs预测的分派率目前仍然处于板块较高水平且都提供了收益分配调节机制,项目均位于北京,仍可重点关注。

超跌策略下,园区板块还可博弈前期跌幅较大的津开产园、南京建邺和重庆两江,消费板块可关注近期完成解禁的大悦城商业、分派率高的百联消费和独特业态的首创奥莱。

风险提示:公募REITs相关政策出现超预期调整;基础设施项目经营风险;资料来源及数据统计风险。

本周(2025年10月20-24日)中证REITs全收益指数收于1045.13点,周度上涨0.16%,终结了9月20日以来的4周连跌。周内来看,本周行情先跌后涨,周一周二延续下行走势,分别下跌了0.64%、0.50%,周三全收益指数收得“十字星”后,周四周五迎来修复反弹,分别上涨了0.44%、0.85%。截至周五,我国已上市的75只REITs总市值收于2179亿元,环比增长0.22%,其中流通市值1089亿元。

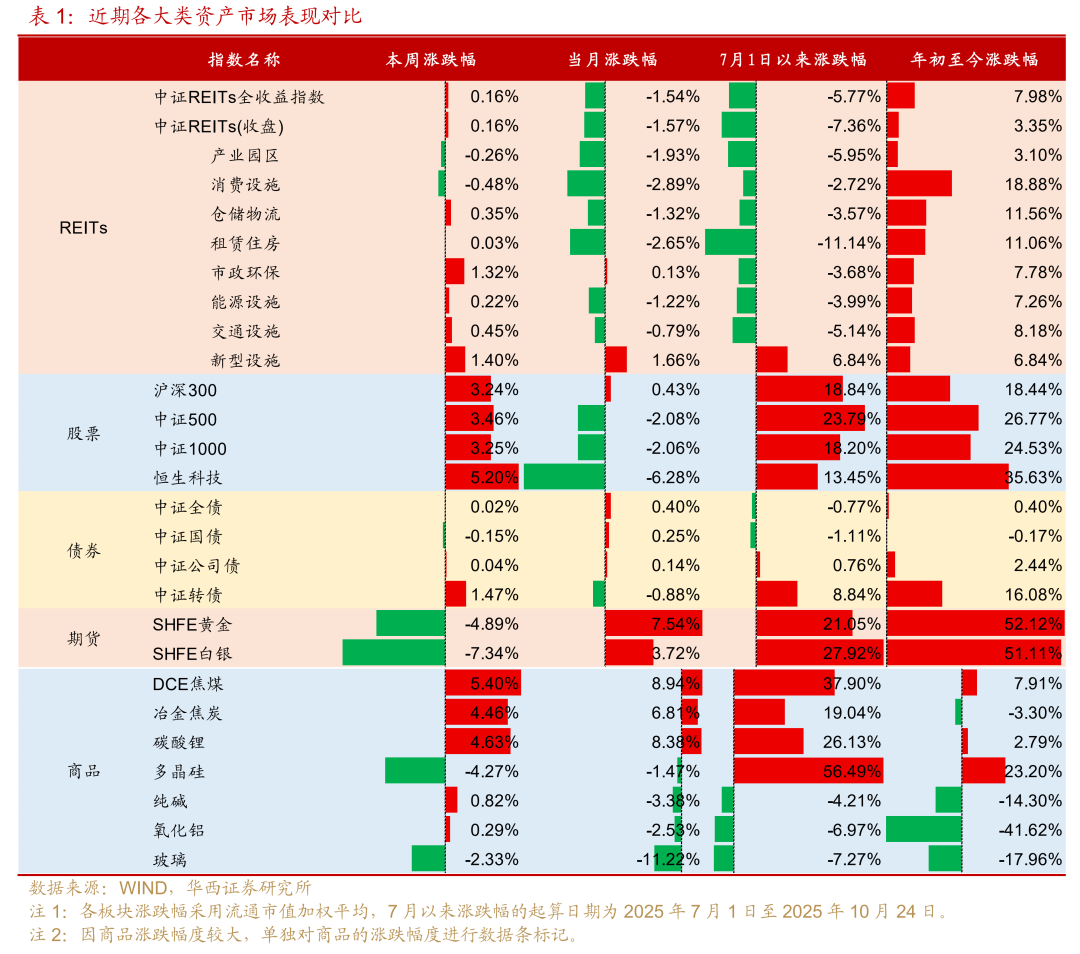

大类资产角度,本周权益市场表现出色,沪深300/中证500/中证1000/恒生科技都有3%以上的涨幅。黄金、白银迎来显著回调,SHFE黄金、SHFE白银分别下跌了4.89%、7.34%。国内商品市场中,焦煤、焦炭、碳酸锂领涨。

01

二级市场

1.1 价格:数据中心、市政环保领涨

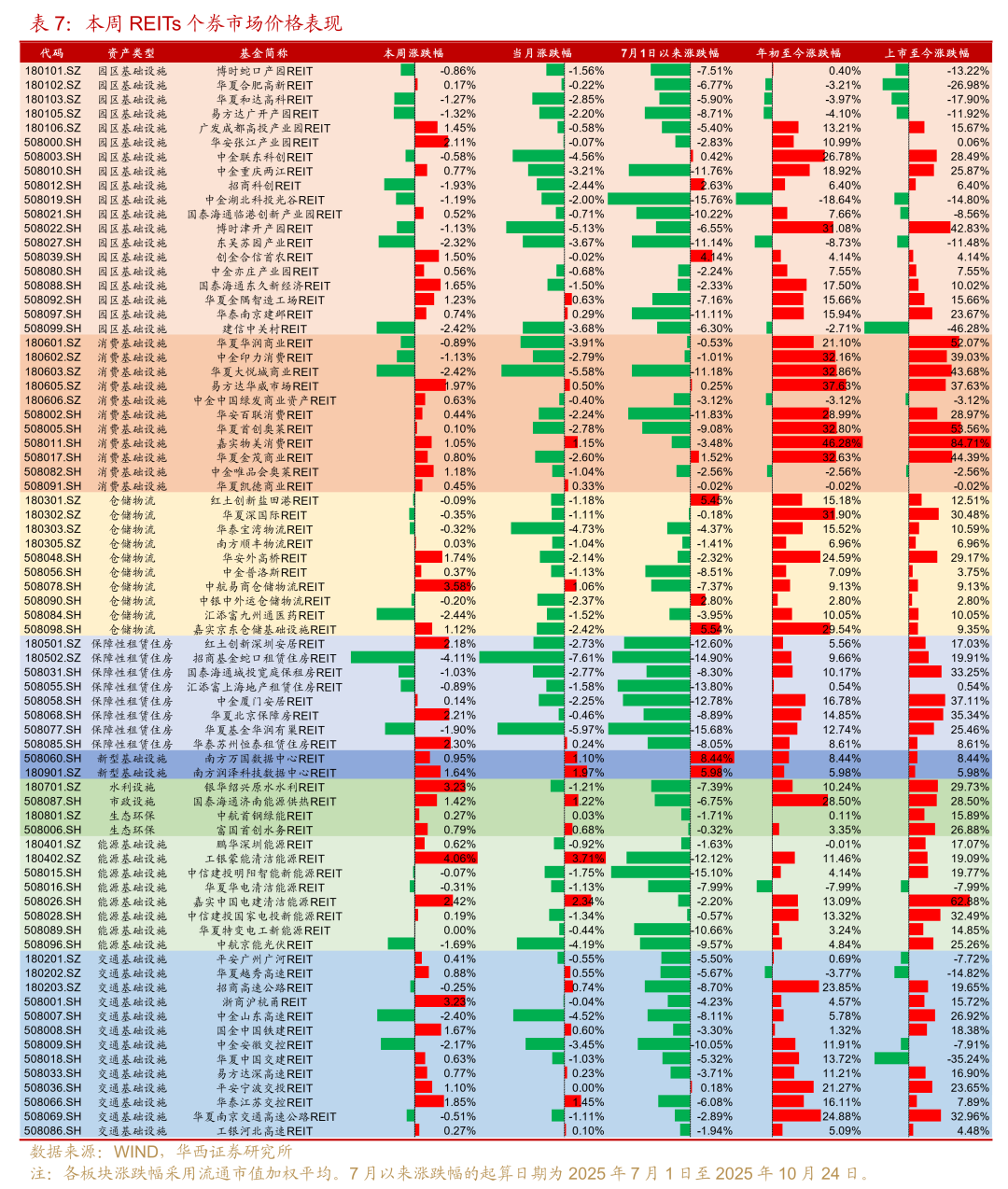

本周REITs后半周修复反弹,46只收涨,1只收平,28只收跌。2只数据中心REITs在科技板块火热的加持下强势上涨,市政环保板块也优先修复,供水供热REITs表现最佳。仅产业园区(-0.26%)、消费设施(-0.48%)板块收跌。

8只租赁住房REITs本周表现分化,优先反弹的是华泰苏州恒泰租赁住房(+2.30%)、华夏北京保障房(+2.21%)和红土创新深圳安居(+2.18%)。本周招商基金蛇口租赁住房REIT跌幅达4.11%,主要是项目在10月23日迎来一批解禁,当日解除限售份额占基金全部份额的47.83%,份额较大,导致当日收盘跌了3.61%。华夏基金华润有巢REIT周一大跌3.53%,此前于10月14日提交了扩募反馈,关注后续扩募进展。

在REITs修复下,流动性较好的租赁住房板块可优先关注。2025下半年以来租赁住房回撤了11.14%,板块跌幅第一,但目前板块分派率已从6月底的2.83%提升至3.24%,性价比提升,待债市趋稳后可优先关注,尤其是扩募进行中的租赁住房项目(深圳安居、城投宽庭、厦门安居和华润有巢),以及发改委782号文后尚未披露扩募计划的租赁住房项目(招商蛇口、上海地产、苏州恒泰)。

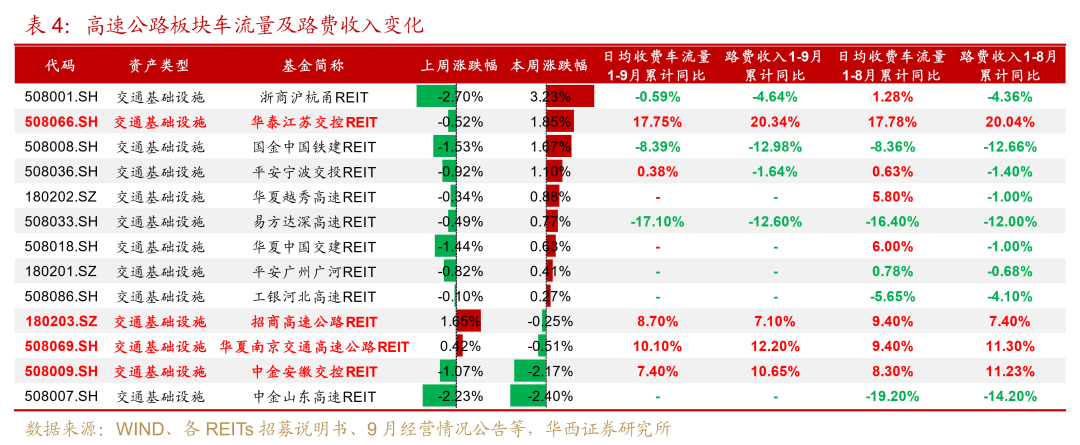

高速公路板块陆续披露9月份经营数据,优先关注车流量和路费收入累计同比增加明显的路产,预计此类路产2025年实际经营数据较评估报告的估计数偏差较小、收入完成度较高,例如华泰江苏交控、招商高速公路、华夏南京交通高速和中金安徽交控。9月各项目车流量和路费收入环比数据下降主要是受暑期结束后出行需求季节性回落、相关竞品项目改扩建的分流/引流效应等因素影响。

需要注意的是11月迎3只高速公路REITs的较大份额解禁,关注相关交易压力。华泰江苏交控将于2025年11月15日解禁2.2亿份限售份额,占基金总份额的55%。招商高速公路将于2025年11月21日解禁2.789亿份,占基金总份额的55.78%。中金安徽交控将于2025年11月22日解禁原始权益人及关联方的3.729亿份,占基金总份额的37.29%。

产业园区本周下跌了0.26%,个券差异明显。其中,华安张江产业园、广发成都高投产业园、创金合信首农、国泰海通东久新经济、华夏金隅智造工场5只REITs涨幅在1%以上,而建信中关村、东吴苏园产业下跌2%以上。

在当前园区出租率仍然承压的背景下,仍侧重关注设置收益分配调节机制的项目,这在一定程度上能保障项目的分红能力。2025年新上市的华夏金隅智造工场和创金合信首农2只园区REITs预测的分派率目前仍然处于板块较高水平且都提供了收益分配调节机制,项目均位于北京,仍可重点关注。

超跌策略下,可以博弈前期跌幅较大的博时津开产园(7月以来跌幅6.55%,有收益分配调节机制)、华泰南京建邺(7月以来跌幅11.11%,有收益分配调节机制)和中金重庆两江(7月以来跌幅11.76%,有收益分配调节机制)。需要留意的是,中金联东科创将于2025年11月5日解禁1.9545亿份限售份额,占基金总份额的39.09%。

消费基础设施板块本周涨多跌少,仅华夏大悦城商业(-2.42%)、中金印力消费(-1.13%)和华夏华润商业(-0.89%)下跌,涨幅最大的是易方达华威市场(+1.97%)。前期重点关注的嘉实物美消费上涨1.05%,项目地处北京,设置2024-2028年的业绩补偿机制,关注后续物美店调改动作和业绩表现。

超跌策略下可关注9月20日完成解禁的华夏大悦城商业(7月以来跌幅11.18%)、分派率性价比高的华安百联消费(7月以来跌幅11.83%,关注后续调改进展)和独特业态的华夏首创奥莱(7月以来跌幅9.08%)。

个券层面,涨幅较大的是工银蒙能清洁能源(+4.06%)、中航易商仓储物流(+3.58%)、浙商沪杭甬(+3.23%)和银华绍兴原水水利(+3.23%,但11月8日将解禁1.0836亿份,占基金总份额的18.06%)。跌幅较大的是招商基金蛇口租赁住房(-4.11%)、汇添富九州通医药(-2.44%)和华夏大悦城商业(-2.42%)。

1.2 流动性:成交活跃度明显回升

本周REITs成交情绪升温,日均成交额5.44亿元、日均成交量1.26亿份、日均换手率0.52%,环比分别变化+31.27%、+31.05%、+0.13pct。

分板块来看,各板块换手率都明显上升,日均换手率靠前的是新型设施(0.98%)、租赁住房(0.86%)和市政环保(0.79%)。租赁住房板块换手率提升最大达0.18pct,成交活跃度最先修复,关注板块的修复切入机会和流动性好、换手率高的个券,如招商基金招商蛇口租赁住房REIT,10月23日战略配售份额解禁后可流通份额占比已达75%,个券流动性将有明显提升。

1.3 估值:市场修复,关注流动性强和具有分红保障条款的个券

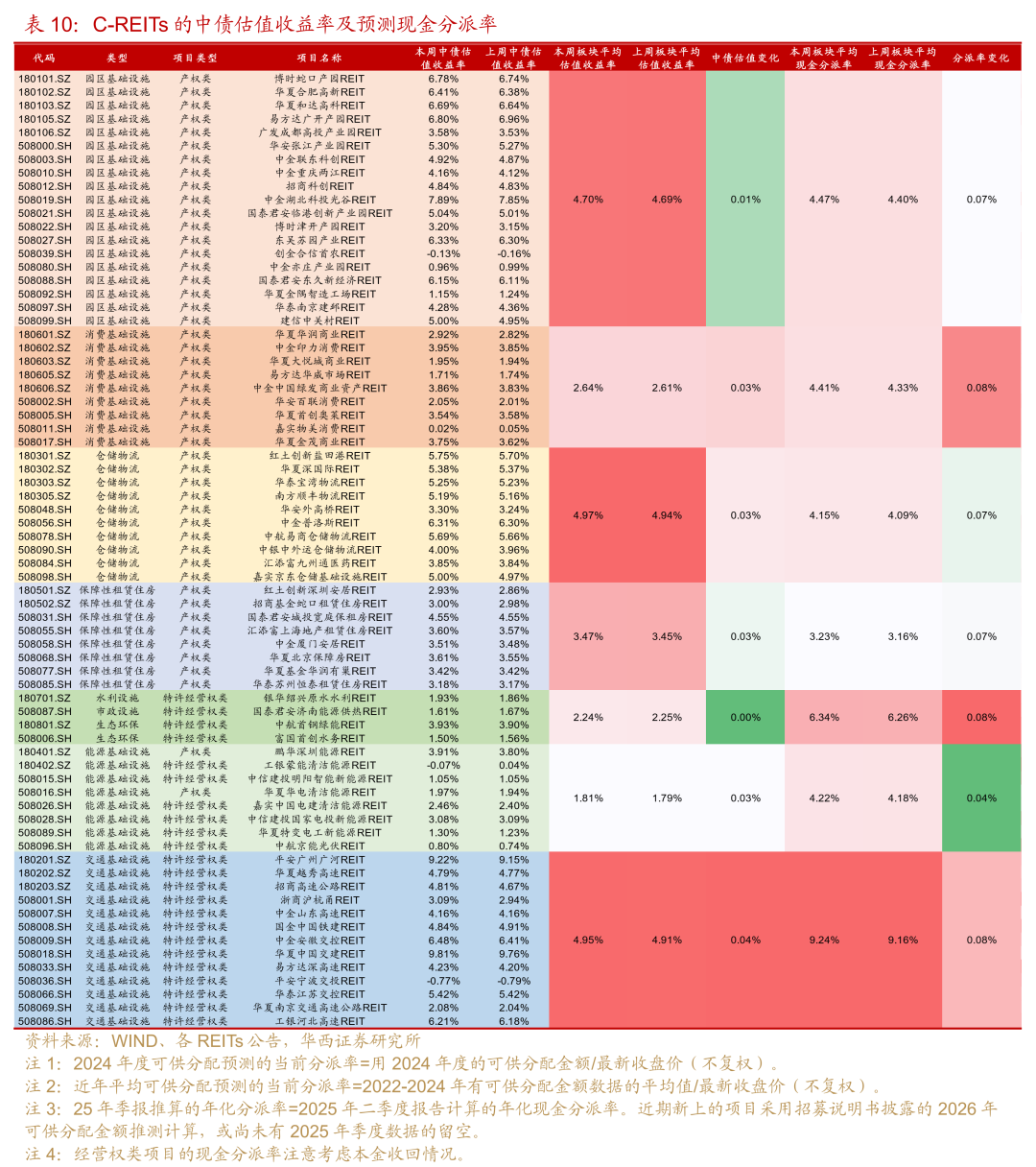

从中债估值收益率来看,仓储物流(5.07%)、交通设施(5.00%)和产业园区(4.85%)估值收益率靠前。从现金分派率角度看,产权类项目分派率较高的分别是产业园区(4.48%)、消费设施(4.40%)和仓储物流(4.14%),租赁住房板块现金分派率约3.24%。若市场继续修复,优先关注板块流动性好的租赁住房、市政环保以及分派率较高的消费板块。设置收益分配调节机制的产业园区、业绩表现良好的仓储物流和高速公路,个券也有挖掘空间。

02

一级市场

2.1 华夏安博仓储REIT于10月30日启动发行询价

华夏安博仓储REIT发布询价公告,拟在10月30日进行询价,询价区间为5.103元/份~6.235元/份,总份额4亿份。按照项目估值21.71亿元计算,询价区间上下限对应的折溢价率为-5.98%~14.88%。按照拟募集规模22.675亿元(对应发行价5.67元/份)计算的2025年下半年(年化)、2026年分派率分别为4.70%和4.72%。

华夏安博仓储REIT的底层资产包括坐落于广东省广州市经济技术开发区的广州开发区一期、二期项目(包括2栋三层仓库、1栋双层仓库)、坐落于广东省东莞市石排镇的东莞石排一、二、三期项目(包括8栋单层仓库、2栋动力房、2栋门卫)、坐落于广东省东莞市洪梅镇的东莞洪梅项目(包括2栋双层仓库、1栋垃圾房、1栋门卫、1栋设备栋),合计建筑面积约34.97万平方米。

广州开发区项目一期于2010年7月开始运营,二期于2011年12月开始运营,项目已运营超过14年。2022-2024年末及2025年6月末的期末出租率分别为99.6%、99.7%、91.8%和91.4%。2024年末出租率有所下滑主要原因系部分仓储单元因租约正常到期而空置。

东莞石排项目一期于2014年4月开始运营,二期于2016年7月开始运营,三期于2017年3月开始运营,项目已运营超过8年,2022-2024年末及2025年6月末期末出租率均为100%,处于稳定运营状态。

东莞洪梅项目于2017年5月开始运营,已运营超过8年,2022-2024年末及2025年6月末期末出租率均为100%,处于稳定运营状态。

截至2025年10月24日,年内剩余潜在发行项目4-5单左右。具体来看:当前已发售待上市的有2单(华夏中海商业2025-10-20基金合同生效、中信建投沈阳国际软件园2025-10-20基金合同生效),启动询价1单(华夏安博仓储物流2025-10-30启动询价),交易所已反馈7单(华夏湖北交投楚天高速2025-10-10、中航天虹消费2025-9-3、华夏中核清洁能源2025-7-9、创金合信电子城产业园2025-7-2、建信建融家园租赁住房2024-4-15、华夏万纬仓储物流2024-4-15、建信金风新能源2023-10-22),交易所已受理1单(山证晋中公投瑞阳供热2025-9-19),交易所已申报1单(易方达广西北投高速2025-10-17)。

2.2 本周其他要闻

1.【华夏和达高科REIT】2025年第3季度经营情况临时公告:截至2025年第3季度末,和达药谷一期项目研发办公及配套商业部分出租率为95.82%,和达药谷一期项目配套公寓部分出租率为 93.17%,孵化器项目出租率为60.38%。2025年第3季度孵化器项目主营业务收入同比减少23.64%,出租率同比变动-11.25%,季度内租金单价同比变动-16.34%,主要是孵化器项目所面对的创新创业、小微企业对研发办公场地需求低迷,存量租户到期不续、租期内缩减面积情况较为普遍。

2.【华夏合肥高新REIT】2025年10月29日(星期三)10:00-11:00召开2025年第三季度业绩说明会。

3.【招商基金蛇口租赁住房REIT】拟于2025年11月6日(星期四)14:00-16:00举办投资者开放日活动,集合地点深圳市南山区工业八路东招商桃花园五期,报名截止时间为11月3日(星期一)。

风险提示:

公募REITs相关政策出现超预期调整:若公募REITs相关政策出现超预期调整,可能导致公募REITs的供需格局发生变化,从而影响公募REITs流动性和市场价格。

基础设施项目经营风险:公募REITs的收益取决于所投基础资产的正常经营。若出现不可抗力等各类事件导致基础资产无法经营或无法出租,或基础资产未购买财产一切险及公众责任险等保险,或投保金额无法覆盖基础设施项目评估价值,将对项目分红、二级市场价格等产生显著影响。

资料来源及数据统计风险:本文数据主要依靠监管部门网站、WIND、公募REITs招募说明书、公告等,存在部分信息收集不完整、统计遗漏的风险,导致结果出现偏差。

分析师:姜丹分析师执业编号:S1120524030002

分析师:郑日诚

分析师执业编号:S1120524040003

证券研究报告:《 配置信号初显——公募REITs周速览(2025年10月20-24日)》

报告发布日期:2025年10月26日

>>>查看更多:股市要闻