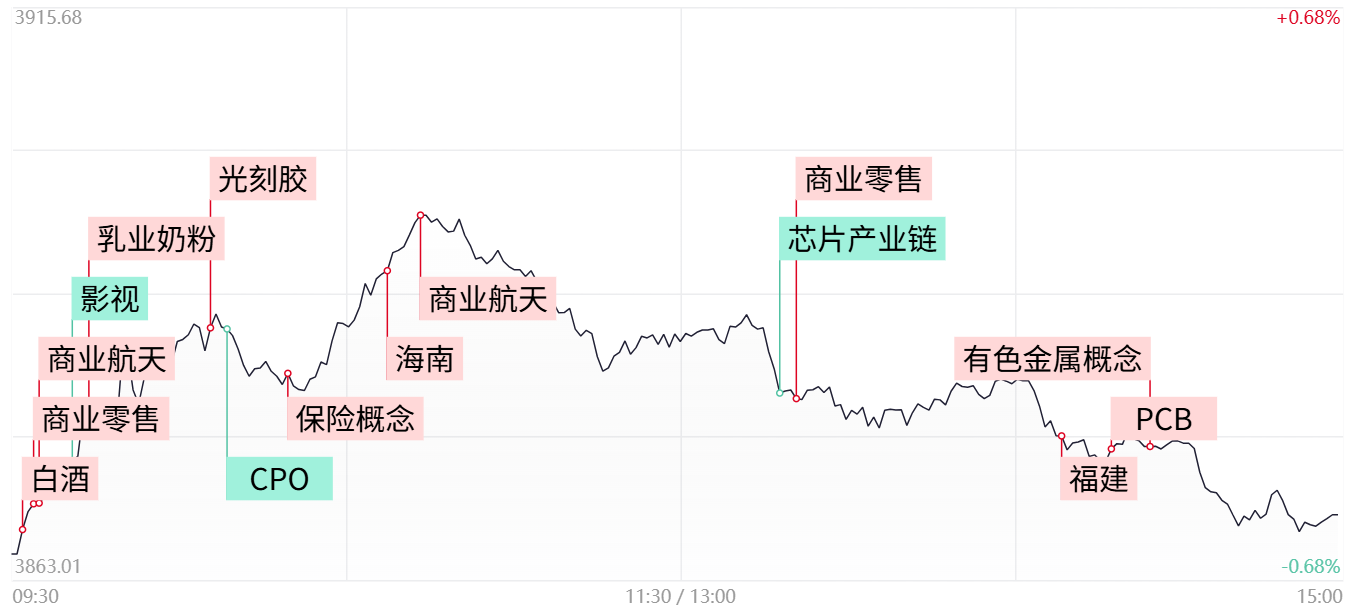

财联社12月15日讯,市场震荡调整,沪指盘中翻红后再度回落,创业板指低开低走。沪深两市成交额1.77万亿,较上一个交易日缩量3188亿。盘面上,市场热点快速轮动,全市场超2900只个股下跌。从板块来看,大消费方向大涨,其中白酒概念开盘活跃,中锐股份2连板;乳业概念快速拉升,皇氏集团、阳光乳业涨停;零售表现强势,百大集团、广百股份涨停。保险板块走强,中国平安涨近5%创4年多新高。商业航天概念延续活跃,华菱线缆、中超控股双双3连板。贵金属板块下午快速拉升,贵研铂业触及涨停。下跌方面,算力硬件概念走弱,长飞光纤触及跌停。截至收盘,沪指跌0.55%,深成指跌1.1%,创业板指跌1.77%。

板块方面

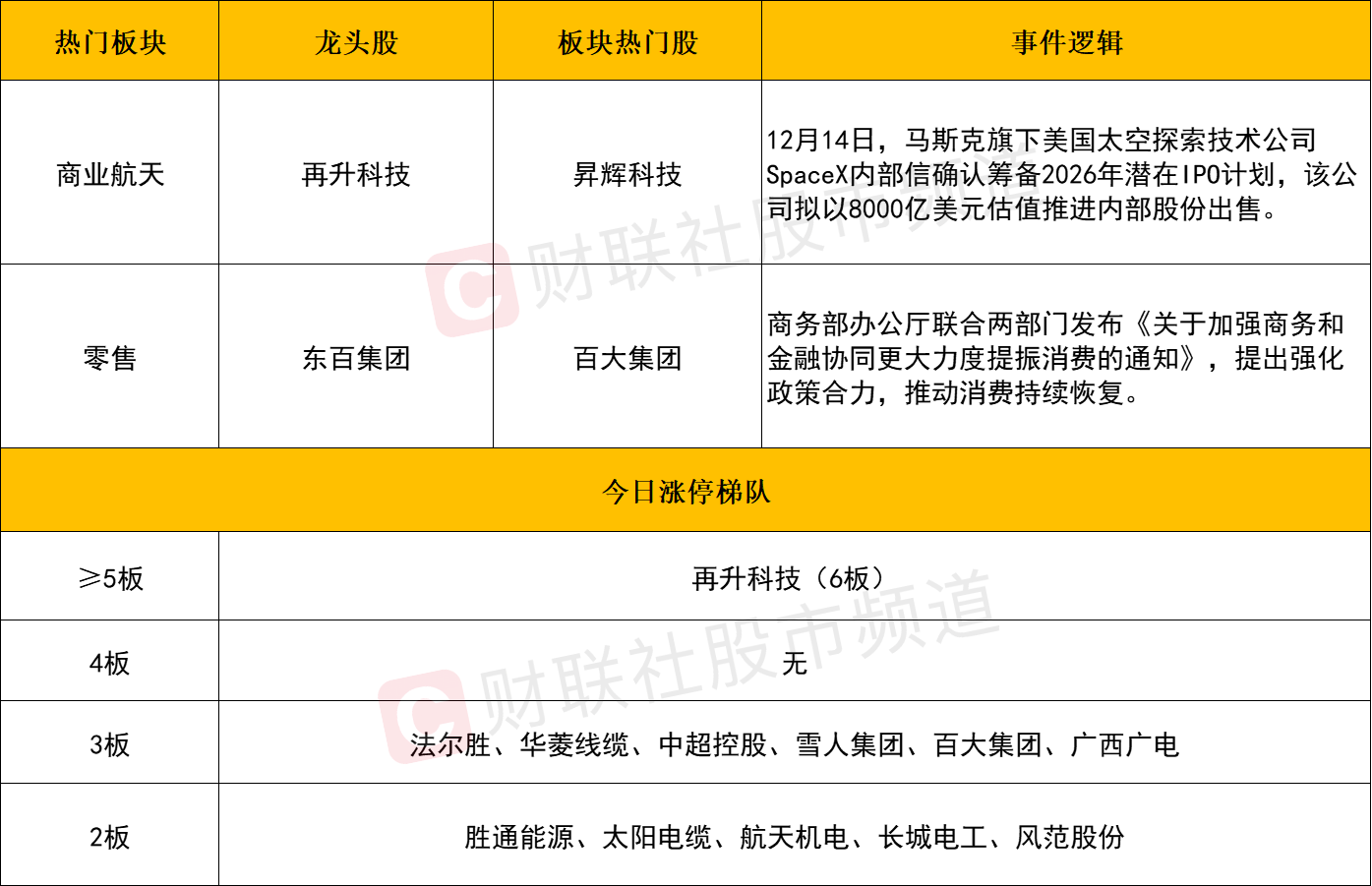

大消费板块全线走强,零售股全线走强,红旗连锁、全新好、浙江东日、东百集团、广百股份涨停。消息面上,商务部办公厅联合两部门发布《关于加强商务和金融协同更大力度提振消费的通知》,提出强化政策合力,推动消费持续恢复。

乳业概念快速拉升,欢乐家、皇氏集团、阳光乳业、南侨食品等涨停,骑士乳业、三元股份、熊猫乳品、贝因美等个股涨幅居前。消息面上,12月13日,全国医疗保障工作会议在北京召开,国家医保局在会议上发布多项数据和措施。其中包括,力争2026年全国基本实现政策范围内分娩个人“无自付”。

机构研报认为,2026年预计大消费或将迎来重要的需求拐点。一方面传统消费(如白酒、餐饮供应链)有望在业绩充分下修后迎来底部反转与弹性释放;另一方面新消费则凭借结构性红利延续高景气。整体将呈现总量修复与结构性繁荣共存的局面。

从市场角度来看,随着科技成长在高位陷入震荡整理,部分资金选择高低位的切换,位阶优势更为明显的大消费板块自然受到更多青睐。不过从领涨个股个股市值相对偏小来看,还是更为偏向于题材炒作,重点仍以个股局部活跃的方式为主。

保险板块,中国平安涨近5%创4年多新高,中国太保、中国人保、新华保险、中国人寿跟涨。

消息面上,日前金融监管总局发布《关于调整保险公司相关业务风险因子的通知》,对保险公司投资沪深300指数成分股、中证红利低波动100指数成分股以及科创板股票的风险因子进行下调。

中信建投证券表示,与2023年9月下调股票投资风险因子相比,此次调整新增了对股票持仓时间的门槛限制,有助于引导险资强化长期投资。根据测算,预计合计释放最低资本约198亿元,若全部用于增配股票,则可能带来约726亿元的增量资金。

个股方面

个股层面来看,商业航天依旧是目前市场延续性最佳的题材方向。再升科技6连板、华菱线缆、中超控股3连板,此外,航天电子、龙洲股份、雷科防务、超捷股份、斯瑞新材等个股涨幅居前。不过需注意的是,板块内部个股分歧加剧,人气高标之一的顺灏股份炸板回落最终仅涨超1%,永鼎股份、乾照光电等回调明显,预计后续类似的分歧仍会延续,应对上保持着去弱留强的原则。

而上周的另一大热点算力硬件方向再度陷入集体调整,腾景科技、仕佳光子双双跌超10%,长飞光纤跌停、长芯博创、德科立、太辰光、东山精密、立讯精密等均跌幅明显。算力硬件概念股在本轮反弹中预期演绎较为充分,目前皆已来至相对较高的位阶,在没有足够增量资金承接的背景下,短线或将一段时间的震荡与反复,故应对上把握节奏或是关键。

后市分析

今日市场震荡走低,其中创业板指偏弱跌近2%,两市成交额大幅萎缩超3000亿。从指数维度来看,目前三大股指依旧受到5日线的压制,短线仍先以整理结构看待为宜。不过在今日指数调整的过程中,短线题材依旧维持着较高热度。商业航天延续近期强势,大消费方向今日同样表现亮眼。结构性分化加剧市场中,应对重心仍应围绕着热门题材板块展开,重点关注个股的轮动性机会。

市场要闻聚焦

1、我国首批L3级自动驾驶车型产品获得准入许可

工业和信息化部今天(15日)正式公布我国首批L3级有条件自动驾驶车型准入许可,两款分别适配城市拥堵、高速路段的车型将在北京、重庆指定区域开展上路试点,标志着我国L3级自动驾驶从测试阶段迈入商业化应用的关键一步。

2、证监会:启动实施深化创业板改革 加快科创板“1+6”改革举措落地

中国证监会党委书记、主席吴清主持召开党委(扩大)会议,传达学习中央经济工作会议精神,结合全国金融系统工作会议要求,研究部署证监会系统贯彻落实举措。会议强调,坚持改革攻坚,不断提高资本市场制度包容性吸引力。启动实施深化创业板改革,加快科创板“1+6”改革举措落地。推动私募基金行业高质量发展,尽快落地商业不动产REITs试点,研究推出新的重点期货品种。坚持扶优限劣,加快打造一流投资银行和投资机构。稳步扩大制度型开放,优化合格境外投资者制度和互联互通机制,提高境外上市备案质效。

>>>查看更多:股市要闻