炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

财说丨双轮驱动难掩业绩震荡,吉宏股份实控人开启减持潮

界面新闻记者 | 陶知闲

前三季度营收同比增长 29%、归母净利润同比大增 60%,吉宏股份(002803.SZ)交出了一份看似亮眼的业绩答卷。

然而,界面新闻记者发现,这份增长背后暗藏多重隐忧:近四年业绩剧烈波动,归母净利润同比增速在 - 59% 至 88% 之间大幅摇摆;控股股东及一致行动人抛出 3% 股份减持计划,高管密集质押、历史股份冻结记录,股权稳定性承压;应收账款高达 6.23 亿元占用大量资金,销售费用激增 42% 创十年三季报之最。

这家号称 “跨境电商 + 包装” 双轮驱动的企业,正行走在增长与风险的平衡木上。

业绩增长的 “甜蜜假象”

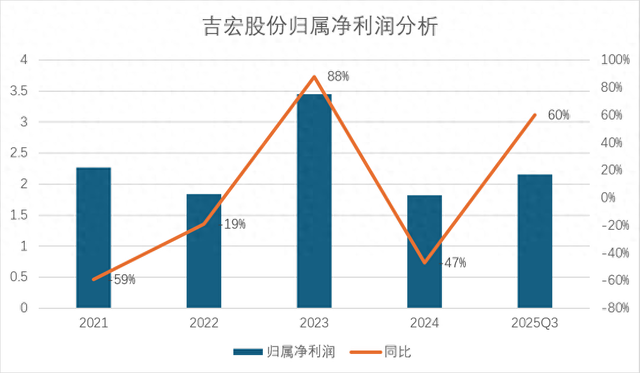

吉宏股份 2025 年前三季度的业绩数据堪称 “亮眼”:营业收入 50.39 亿元,同比增长 29%;归属净利润 2.16 亿元,同比大幅增长 60%。

公司表示,增长核心来自两大主业的协同发力。其中,跨境社交电商业务是主要增长引擎,该业务营收与利润均实现较大幅度增长,直接带动整体业绩提升。

包装业务则贡献了稳定支撑。公开信息显示,吉宏股份的纸制快消品包装业务在国内纸制包装市场占有率位居首位,形成了较强的规模优势。

“跨境电商行业在 2025 年迎来阶段性复苏,叠加吉宏股份的泛品策略能够覆盖更多需求场景,这是其业绩增长的重要外部因素。” 长期跟踪消费与跨境电商行业的分析师王玥伦对界面新闻记者表示,“而包装业务作为传统主业,依托头部客户的稳定订单,实现了稳健增长,两者形成了一定的互补效应。”

但光鲜数据背后,是公司近四年业绩的剧烈震荡,暴露出盈利能力的不稳定性。界面新闻记者梳理数据发现,2021 年至 2024 年,吉宏股份净利润呈现 “大起大落” 态势,增速从-59% 跳升至88%,再跌至-47%。

数据来源:WIND、界面新闻研究部

更值得注意的是,作为吉宏股份核心主业之一的包装业务,面临产能利用率不足问题。数据显示,2022 年至 2024 年,公司包装产品的生产利用率分别为 63.2%、55.7% 及 56.2%,连续三年处于较低水平。连续三年不足 65%,这意味着部分生产设备处于闲置状态。

减持计划开启

业绩波动同时,吉宏股份的股权层面也出现了 “减持 + 质押” 的双重压力,引发市场对公司股权稳定性和股东信心的担忧。

吉宏股份控股股东、实际控制人庄浩(持有公司股份 6962 万股,占剔除回购专户股份数量后公司总股本的 15.81%)、控股股东的一致行动人庄澍(持有公司股份 3467 万股,占比 7.87%)以及控股股东的另一位一致行动人西藏永悦诗超(持有公司股份 544 万股,占比 1.24%),正计划合计减持不超过 1321 万股,占剔除回购专户股份数量后公司总股本的 3%。

此前,公司时任董事长王亚朋已在今年 8 月底完成 304 万股的减持,占总股本比例的 0.67%。

除了减持计划,股东高比例质押也加剧了股权层面的风险。截至今年7月底,吉宏股份控股股东庄浩已累计质押 2635 万股,占其所持公司股份比例的 37.85%,占公司总股本比例的 6.85%;其一致行动人庄澍已累计质押 1590 万股,占其所持股份比例的 45.86%,占公司总股本比例的 4.13%。对于上市公司而言,控股股东高比例质押,通常意味着其个人资金链较为紧张。

更值得关注的是,吉宏股份控股股东曾有过股份冻结的历史。2024 年底,庄浩作为借款合同纠纷一案的担保方,被诉要求承担担保义务,其所持有公司的 1100 万股股份被冻结(后已解冻),案件涉及金额约为 1.74 亿元。

财务端的三重隐忧

如果说业绩波动和股权压力是吉宏股份的 “显性风险”,那么财务报表中暗藏的应收账款高企、销售费用激增以及历史关联交易违规等问题,则构成了“隐性雷区”。

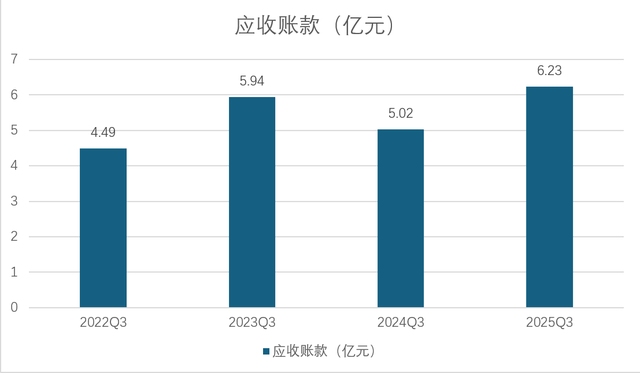

首先是应收账款的持续攀升。截至9 月底,吉宏股份应收账款高达 6.23 亿元,占公司总资产的 15.16%,占归母净资产的 23.6%。“应收账款占净资产比例超过 20%,说明公司大量资金被下游客户占用,现金流可能会受到较大影响。” 林浩渺对界面新闻记者分析称,“尤其是在跨境电商业务中,海外客户的回款周期通常较长,且面临汇率波动、贸易政策变化等额外风险,若回款不及时,可能会形成坏账,直接侵蚀公司利润。”

数据来源:WIND、界面新闻研究部

对于以跨境电商和包装业务为主的企业而言,应收账款的管理能力尤为重要。“包装业务的客户多为快消龙头企业,回款相对稳定,但跨境电商业务涉及多个国家和地区,客户分散且信用状况参差不齐,应收账款的回收风险相对较高。” 王玥伦表示,“吉宏股份需要加强应收账款的精细化管理,建立完善的客户信用评估体系,避免资金占用过多影响公司的流动性。”

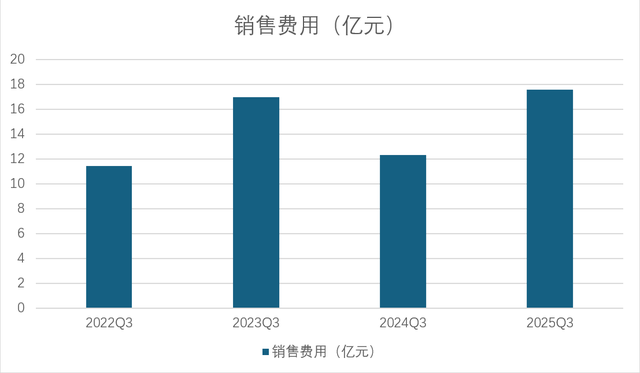

其次是销售费用的激增。今年前三季度,吉宏股份销售费用高达 17.56 亿元,同比大增 42.26%,创出十年来三季报之最。对比历史数据,2022 年前三季度销售费用为 11.42 亿元,2023 年前三季度为 16.96 亿元,2024 年前三季度为 12.34 亿元,2025 年前三季度的 17.56 亿元不仅大幅超过往年同期,且增速远超营收 29% 的同比增幅。

数据来源:WIND、界面新闻研究部

“销售费用增速显著高于营收增速,说明公司的销售投入效率在下降,为了维持营收增长而加大了市场推广、流量采购等方面的投入。” 王玥伦对界面新闻记者表示,“吉宏股份的跨境电商业务高度依赖社交媒体流量,近年来海外流量成本持续上涨。但这种‘以费用换增长’的模式难以持续,媒介采购的效率是有边界的。”

林浩渺也表示:“销售费用占营收的比例已达到 34.85%,而过高的销售费用会直接影响公司的净利率,削弱盈利能力。”

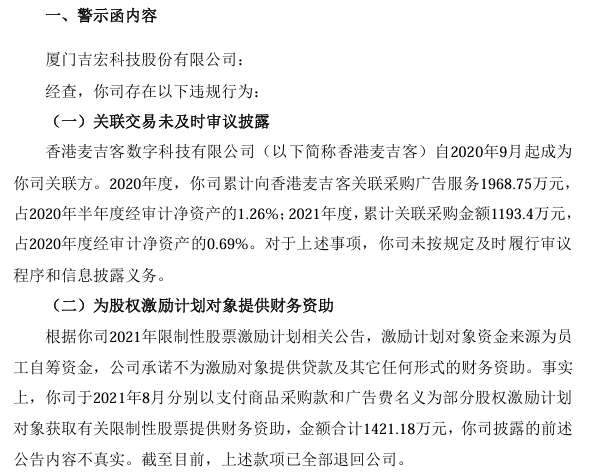

更值得警惕的是,吉宏股份曾因关联交易违规受到监管处罚,暴露出公司治理层面的缺陷。根据厦门证监局的行政监管措施,吉宏股份在 2021 年存在两项违规行为:一是关联交易未及时审议披露,2020 年度和 2021 年度,公司累计向关联方香港麦吉客采购广告服务金额分别为 1968.75 万元和 1193.4 万元,占对应期间经审计净资产的 1.26% 和 0.69%,但未按规定及时履行审议程序和信息披露义务;二是为股权激励计划对象提供财务资助,公司在 2021 年 8 月分别以支付商品采购款和广告费名义,为部分股权激励计划对象获取限制性股票提供财务资助,金额合计 1421.18 万元,而公司此前公告称 “不为激励对象提供贷款及其它任何形式的财务资助”,披露内容不真实。对此,厦门证监局采取了出具警示函的行政监管措施,并将相关情况记入证券期货市场诚信档案。

数据来源:公司公告、界面新闻研究部

“关联交易未及时披露和财务资助违规,反映出公司的内部控制和治理结构存在明显漏洞。” 法律人士谢明对界面新闻记者表示,“上市公司的关联交易和财务资助均有严格的监管要求,吉宏股份的上述行为不仅违反了信息披露的真实性、及时性原则,也损害中小股东的利益。”

吉宏股份 2025 年前三季度的业绩增长,为公司赢得了短期的市场认可,但在消费市场复苏乏力、跨境电商行业竞争加剧、包装行业需求波动的大背景下,吉宏股份能否平衡好增长与风险的关系,仍有待时间检验。

>>>查看更多:股市要闻