转自:新华财经

作者:王剑国信证券股份有限公司经济研究所金融业首席分析师

田维韦 国信证券股份有限公司经济研究所银行业分析师

在全球经济格局深度调整、国内经济迈向高质量发展的关键阶段,国有大行作为中国金融体系的“压舱石”,正日益展现出其独特的战略地位与中长期配置价值。首先,中国经济长期向好趋势明确,为国有大行提供良好的经营环境,业绩稳定性有保障;其次,我国产业升级驱动金融机构经营模式迈向综合化国际化,同时,金融科技飞跃式发展驱动金融机构朝着数字化迈进,大行依托牌照、客户、资金以及品牌优势,在构建综合化、国际化以及数字化上有无可比拟的优势;最后,我国居民资金配置多元化是大势所趋,国有大行高股息、低波动特征显著,不仅契合个人投资者稳健配置需求,更天然契合社保基金、保险资金、公募基金、银行理财等长期机构投资者新时代下的配置标准。

宏观经济的稳健增长:业绩的压舱石与稳定器

国有大行作为宏观经济的镜像,其经营业绩与宏观经济高度相关。当前中国经济已由高速增长阶段转向高质量发展阶段,但长期向好的基本面并未改变,这为国有大行业绩稳健增长提供了坚实的保障。2025年,我国GDP增速维持在5%的合理区间,通胀温和可控,就业形势总体稳定。按照“十五五”规划及2035年远景目标,中国经济增长有望在未来十年内依然稳居主要国家前列。在此背景下,国有大行作为与国民经济高度联动的金融机构,其盈利能力将充分受益于宏观经济的稳健运行。

首先,在高质量发展转型背景下,信贷扩张从“高速”转向“高质”是必然趋势,不过宏观经济的稳健运行、政策的精准引导以及结构性新动能的崛起,共同支撑了国有大行信贷仍将维持在合理增速区间。中国经济正在经历从传统制造业向高端制造、现代服务业的转型,战略性新兴产业、绿色经济、数字经济等领域的快速发展,催生了大量新型融资需求。国有大行积极调整信贷结构,加大对制造业中长期贷款、科技型企业贷款、绿色信贷的投放力度,这种“顺势而变”的资产配置能力,不仅保障了资产的稳健扩张,也确保了资产质量的稳定性和收益的成长性。再者,面对经济下行压力,中国政府拥有充足的政策工具箱,一方面,积极的财政政策通过专项债、基建投资等渠道撬动信贷需求;另一方面,稳健的货币政策保持流动性合理充裕,为银行提供了低成本负债来源。国有大行作为货币政策传导的主要渠道,既能在宽信用周期中扩大资产规模,又能在政策引导下获得结构性业务机会,如普惠小微贷款、科技创新再贷款等专项支持。

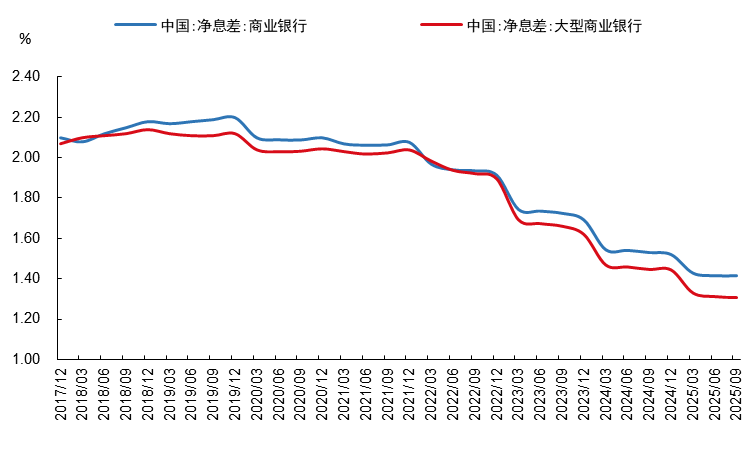

其次,利率水平往往和宏观经济相匹配,国有大行净息差具备坚实支撑,进一步下行空间十分有限。虽然过去几年受LPR(贷款市场报价利率)下降和贷款竞争加剧影响,银行净息差持续显著收窄。但随着存款利率市场化改革深化、负债成本不断下行,叠加高收益资产配置能力提升,国有大行的净息差企稳迹象明显。2025年三季度大型商业银行净息差水平1.31%,环比持平。判断2026年大概率成为此轮净息差下行周期的拐点,国有大行盈利能力的确定性将进一步增强。

图1:我国国债利率处在较好水平,与经济相适应

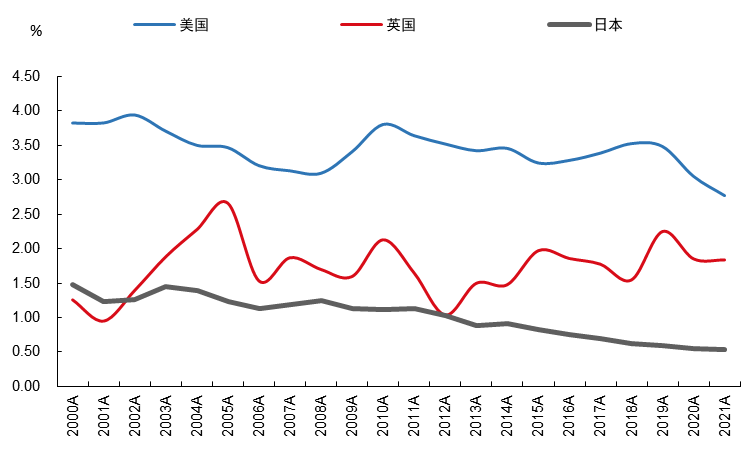

图1:我国国债利率处在较好水平,与经济相适应 图2:美国、英国、日本净息差水平

图2:美国、英国、日本净息差水平最后,经济稳健运行是银行资产质量的根基所在,国有大行正充分受益于这一底层逻辑。近年来,伴随宏观经济的高质量发展,国有信贷结构持续优化,存量不良包袱在政策支持下加速出清,风险抵补能力持续强化。2025年9月末,大型商业银行不良率1.22%,拨备覆盖率243.88%,构筑起厚实的安全边际。随着经济复苏动能增强,企业盈利改善将直接降低信用风险敞口,银行资产质量有望进一步夯实。同时,与股份制银行和城商行相比,国有大行在客户结构、行业分布、区域布局上更具优势,具体包括:(1)国有大行服务的大型央企、国企客户具有抗风险能力强、信用等级高的特点,为资产质量提供了第一道防线;(2)通过信贷结构的战略性调整,国有大行在传统基建、先进制造、消费升级、绿色能源等领域形成了均衡布局,避免了对单一行业的过度依赖,分散了系统性风险;(3)依托遍布全国的分支机构网络,国有大行能够捕捉不同区域的发展机遇,同时通过区域风险的分散化配置,降低局部经济波动对整体资产质量的冲击。

业务模式升级:从“规模驱动”到“价值创造”

产业升级驱动“大财富-大资管-大投行”综合化经营模式升级。当前,中国经济正加速从要素驱动向创新驱动转型,产业结构向高端化、智能化、绿色化演进,这一深刻变革对金融服务提出了更高要求,不仅要提供传统存贷汇服务,更需具备全生命周期、全场景、全链条的综合金融服务能力。

国有大行凭借其雄厚的资本实力、多元化的金融牌照和强大的科技赋能,正在构建“大财富—大资管—大投行”三位一体的综合化经营生态,在服务高质量发展中占据不可替代的战略地位。其一,全牌照协同能力突出,通过控股基金、保险、资管(理财)、投行、投资等子公司,构建“母行+多元金融平台”的生态体系,实现客户资产在不同业态间的高效配置与闭环服务。其二,资本实力雄厚、风控体系成熟,叠加AI驱动的智能风控模型,能有效支撑轻资本、高复杂度业务的拓展。其三,深度融入国家战略,在科技金融、绿色金融、普惠金融和跨境金融等领域率先布局,兼具政策执行力与市场敏锐度。

图3:企业优序融资理论

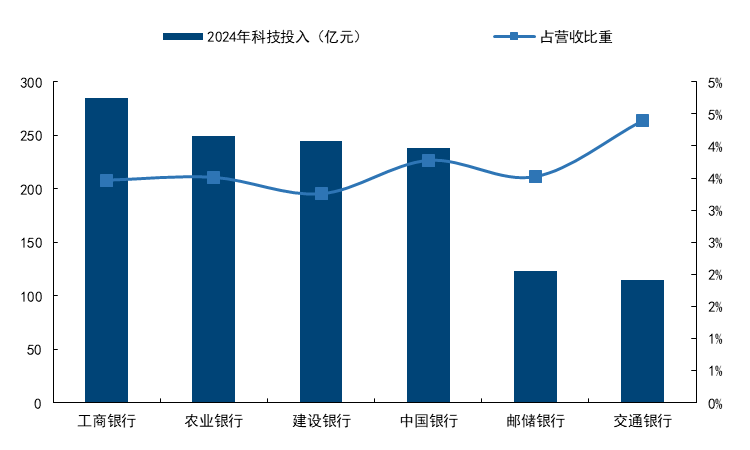

图3:企业优序融资理论“科技-业务-盈利”的正向循环,正在重塑国有大行的价值创造模式。国有大行在金融科技领域的投入持续加大,科技投入占营收比重普遍超过3%,部分银行甚至达到4%以上。如果说“大财富-大资管-大投行”是业务模式的横向拓展,那么数字化转型则是运营效率的纵向提升。其一,通过人工智能、大数据、云计算等技术的应用,国有大行在智能风控、精准营销、流程自动化等方面取得显著成效;其二,客户画像的精准化使得服务能匹配客户的全生命周期,满足客户多样化的金融需求,提升机构和客户间的黏性,交叉销售能力的提升也能为客户带来更多收入;其三,在产业数字化领域,国有大行通过供应链金融、跨境金融等平台,深度服务产业链上下游企业,构建了难以复制的生态护城河。

图4:六大行2024年科技投入

图4:六大行2024年科技投入资产配置变迁:大行确定性价值被认可

居民资产配置的历史性转向,叠加机构资金对确定性资产的结构性偏好,正在为国有大行构建长期、可持续的资金流入通道与估值支撑体系。这不仅是大行估值周期性的修复,更是一场由资产配置范式变革驱动的价值重估新起点。

在众多金融资产中,国有大型商业银行因其高股息率、低波动性、强流动性及稳健的基本面。更重要的是,国有大行不仅吸引个人投资者,还因其作为市值大、流动性好、治理规范的蓝筹股,更天然契合社保基金、保险资金、公募基金、银行理财等长期机构投资者的配置标准。这些机构投资者的持续增持,不仅带来稳定的增量资金流入,也强化了市场对国有大行“确定性溢价”的定价共识。

综上,国有大行凭借独特的战略地位、稳健的经营质效和持续优化的分红机制,正在成为分享中国经济高质量发展红利的核心载体,更是不确定环境中的“压舱石”,是穿越周期、行稳致远的战略选择。

编辑:王春霞

>>>查看更多:股市要闻