A股三大股指3月26日集体低开。盘初短暂震荡之后,三大股指震荡下行,午后更是跌幅扩大,沪指再度失守3900点关口。

从盘面上看,保险、环保、黄金、地产、军工跌幅靠前,存储器、算力租赁、金融科技、太空光伏、风电、稀土、AI应用等题材纷纷回调。电池产业链走强,油气、煤炭板块逆市上涨。

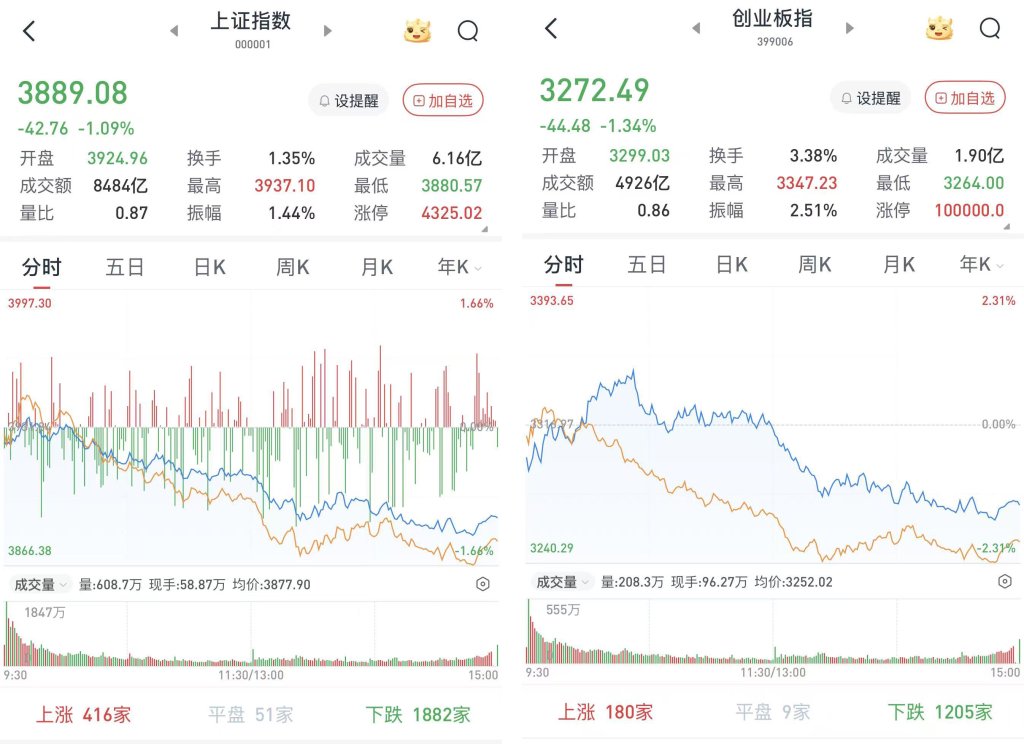

至收盘,上证综指跌1.09%,报3889.08点;科创50指数跌2.02%,报1288.81点;深证成指跌1.41%,报13606.44点;创业板指跌1.34%,报3272.49点。

Wind统计显示,两市及北交所共915只股票上涨,4490只股票下跌,平盘有84只股票。

沪深两市成交总额19436亿元,较前一交易日的21799亿元减少2363亿元。其中,沪市成交8484亿元,比上一交易日9679亿元减少1195亿元,深市成交10952亿元。

据大智慧VIP,两市及北交所共有46只股票涨幅在9%以上,22只股票跌幅在9%以上。

煤炭、石油石化卷土重来,保险、贵金属领跌

在板块方面,随着国际油价的上涨,石油石化板块重返升势,蓝焰控股(000968)、渤海化学(600800)等涨停,齐翔腾达(002408)涨超5%,潜能恒信(300191)、润贝航科(001316)等涨超3%。

煤炭股同样逆市上涨,辽宁能源(600758)涨超7%,宝泰隆(601011)、兖矿能源(600188)、云煤能源(600792)等涨超4%。

银行股展开护盘行动,渝农商行(601077)、中信银行(601998)、青农商行(002958)、沪农商行(601825)、西安银行(600928)等涨超1%,工商银行(601398)、常熟银行(601128)等逆市上涨。

保险股的走低,导致非银金融一度领跌两市,瑞达期货(002961)跌停,中油资本(000617)、拉卡拉(300773)、中国人寿(601628)、新华保险(601336)、爱建集团(600643)等跌超4%。

贵金属走低,导致有色金属板块表现不佳,华峰铝业(601702)、西部矿业(601168)、章源钨业(002378)、中钨高新(000657)、中国铀业(001280)、晓程科技(300139)等跌超4%。

半导体板块震荡走低,国晟科技(维权)(603778)跌停,时创能源(688429)、矽电股份(301629)、三安光电(600703)、华海诚科(688535)、宇邦新材(301266)、拉普拉斯(688726)等跌超6%。

短期A股市场或回归题材板块分化的结构性行情

中原证券认为,当前市场的核心压制因素来自海外,中东冲突若进一步升级,可能引发油价持续冲高,加剧全球滞胀压力。若美国通胀持续超预期,美联储可能推迟降息甚至重新加息,对全球流动性及风险偏好形成压制。考虑到国内宏观政策基调进一步明朗,为市场提供了坚实的底线支撑。建议密切关注宏观经济数据、海外流动性变化以及政策动向。

财信证券认为,往后看,中东局势趋于平稳是大概率事件,全球风险资产可能迎来稳步修复,A股也将重回自身节奏之中。短期内,大盘连续反弹后,阶段底部或已确立。技术面上,由于前期快速下跌积累了一定套牢盘,目前主要指数已接近压力位,可能要在成交额稳步放量配合下才能实现快速突破,但经历前期大幅波动后,A股市场信心有待重建,增量资金入场节奏仍需观察。因此在连续普涨后,短期A股市场或回归题材板块分化的结构性行情。中期来看,在财政政策及货币政策“双宽松”基调延续、居民储蓄资产持续入市、“反内卷”改善上市公司业绩、全球AI科技仍持续突破等共同驱动下,本轮A股行情基础依旧牢固,预计本次中东冲突仅影响A股市场短期情绪与市场运行节奏,并不会改变市场方向,对市场中长期向好的趋势仍然抱有信心,不宜过度担忧。

中信建投认为,美伊冲突进入相持阶段,原油价格剧烈波动。中国原油进口多元化,能源结构转型与石油战略储备也将发挥缓冲作用。但在全球风险偏好扰动及国内市场资金面约束下,A股短期可能仍将维持震荡格局。美伊冲突若长期化,可能带来三方面主要影响:1)油价中枢上行,全球通胀升温,美联储降息节奏受扰;2)石油美元体系松动加速,中国有望成为全球资本避风港,人民币资产可能受益;3)或催生中国战略机遇,凭借“煤炭+新能源”的双支柱能源底座,不仅保障自身能源安全,更可能成为全球能源转型的引领者。行业重点关注:煤炭、煤化工、电力设备、公用事业、石油石化、AI产业链等。主题关注:锂电、核电、储能、风电等。

国金证券指出,历史经验显示滞胀环境下黄金通常具备较好表现,但本轮市场前期集中定价通胀因素而忽略经济“滞”的压力。美国经济已显露增长乏力迹象,高油价可能进一步加速衰退到来。若经济停滞与资本市场下行形成共振,流动性预期差有望成为黄金反弹的触发因素。长期来看,美国综合国力由盛转衰成为市场共识,黄金有望开启新一轮大牛市。

国泰海通证券研报称,本轮油价周期下HEV(油电混合动力)、PHEV(插电式混合动力)、BEV(纯电动汽车)经济性优势扩大,有望驱动其在高油价地区渗透率提升,自主品牌或迎出口机遇。根据中汽协数据,2026年1-2月我国乘用车出口量同比增长53.3%,新能源汽车出口量同比增长约110%,伴随3月全球油价高企催化,全年新能源出口预期有望上修。推荐自主品牌中具备出海α的核心标的。

>>>查看更多:股市要闻