每经记者|蔡鼎 每经编辑|陈俊杰

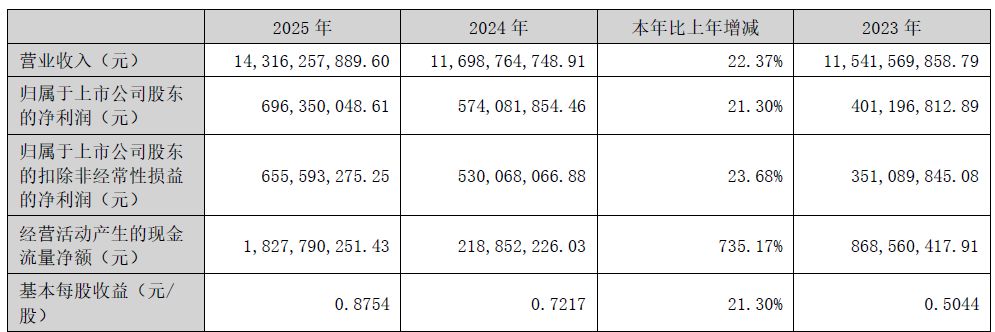

锐捷网络(SZ301165,股价82.06元,市值652.75亿元)3月27日晚间披露2025年年报,公司2025年实现营收143.16亿元,同比增长22.37%;实现归属于上市公司股东的净利润为6.96亿元,同比增长21.30%;实现扣非净利润约6.56亿元,同比增长23.68%;基本每股收益0.8754元。公司拟向全体股东每10股派发现金红利5.25元(含税),并以资本公积金每10股转增4股。

图片来源:锐捷网络年报

图片来源:锐捷网络年报万得金融终端汇编的数据显示,8家机构对锐捷网络2025年归母净利润的一致预期为约10.32亿元,公司披露的6.96亿元的数据不及机构预期,较分析师一致预测值低了32.52%。尽管如此,锐捷网络的年报仍有不少亮点。

图片来源:万得

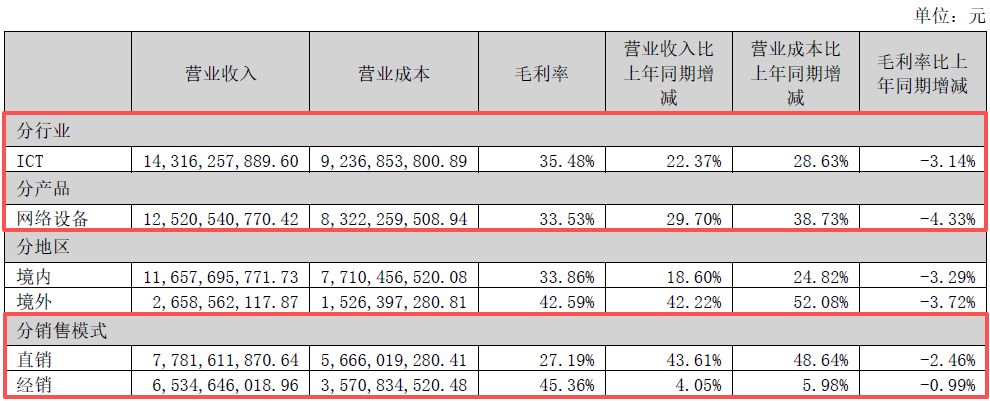

图片来源:万得直销模式收入同比增长43.61%,整体毛利率下滑3.14个百分点

2025年,全球生成式AI(人工智能)大模型热潮持续,算力基础设施的升级成为ICT(信息与通信技术)行业最大的确定性增量之一。锐捷网络在AI算力赛道持续推出相关产品。年报显示,锐捷网络年内不仅推出了适配AI训练及超大规模计算集群的51.2T CPO(共封装光学)交换机,还发布了新一代1.6T/800G光模块产品。这些技术储备直接转化为大客户订单的加速落地,其AI智算中心网络方案已规模化服务于阿里巴巴、字节跳动、百度、腾讯等互联网头部企业。

核心客户的突破也体现在公司销售模式与收入结构中。2025年,锐捷网络直销模式收入达到77.82亿元,同比增长43.61%,占总营收的比重已升至54.36%。互联网巨头对数据中心交换机的庞大需求,成为拉动营收跨越式增长的主引擎。

在规模扩大的同时,公司的整体毛利率水平却有所下滑。财报显示,2025年公司整体毛利率为35.48%,较上年下降了3.14个百分点。按产品分类来看,占据营收大头的核心主业“网络设备”毛利率为33.53%,同比下滑了4.33个百分点。

图片来源:锐捷网络年报

图片来源:锐捷网络年报从销售模式对比来看,面对互联网巨头与运营商,锐捷网络直销业务的毛利率为27.19%,同比下降2.46个百分点,且明显低于传统经销模式45.36%的毛利率水平。此外,报告期内公司计提了6609.94万元的存货跌价准备。

全资子公司上海锐山营收同比下滑47.45%

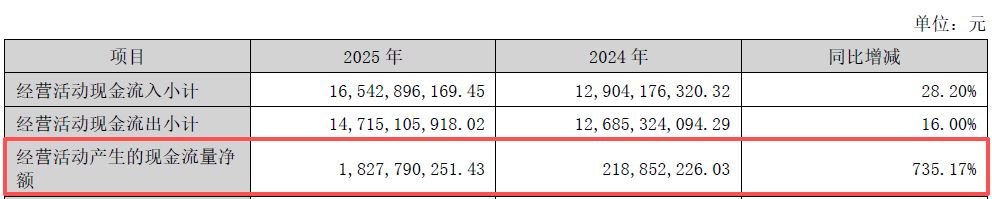

在盈利空间受挤压的另一面,锐捷网络的经营安全垫确实在加厚。报告期内,公司经营活动产生的现金流量净额同比增长735.17%至约18.28亿元。公司称,主要系销售回款增加和公司加强存货周转管理,存货规模下降,资金占用减少所致。

图片来源:锐捷网络年报

图片来源:锐捷网络年报不过,《每日经济新闻》记者同时也注意到,向大客户直销模式的倾斜,已经开始对公司内部的业务架构和子公司协同产生了实质性冲击。年报还披露称,锐捷网络全资子公司上海锐山由于某大客户将采购渠道“从上海锐山采购”改为“向锐捷网络直接采购”,导致上海锐山单体报表的营业收入同比下滑47.45%,并出现较大金额的亏损。这种因客户采购路径变更而引发的“内部切量”与子公司业绩波动,系公司调整销售体系、适应大客户直销机制的结果。

图片来源:锐捷网络年报

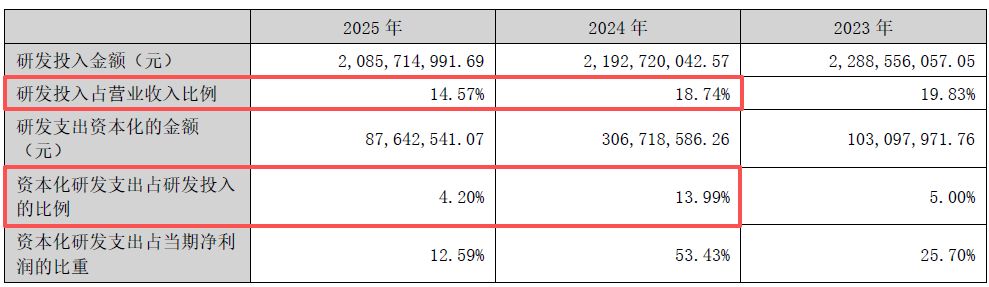

图片来源:锐捷网络年报此外,在研发投入端,公司2025年研发投入占营收比例从去年的18.74%回落至14.57%。同时,研发支出资本化率从13.99%降至4.2%,资本化金额对当期净利润的贡献比重也从上年的53.43%锐减至12.59%。从财务核算角度来看,这标志着前期“元网络系统”等重大项目研发结束并转入量产,财务处理更为稳健保守,但在客观上也削弱了短期账面利润的增厚效应。

2025年,锐捷网络营收实现增长,经营活动现金流净额大幅提升。未来,公司毛利率修复及内部业务协同优化,仍是重要课题。

封面图片来源:AIGC

>>>查看更多:股市要闻