11月8日,随着青岛银行(002948.SZ)一纸增持完成公告的发布,大股东青岛国信产融控股(集团)有限公司(以下简称“国信产融控股”)及其一致行动人在短短数月内将合计持股比例推升至19.17%,这不仅是一次关键股权结构的落定,更成为观察年内资本重新配置银行板块的风向标。

这一轮增持并非孤立事件,而是在2025年全国银行股增持潮中的关键一环。与其他银行不同,青岛银行的增持主体操作路径高度规范、目标明确、节奏紧凑。从9月15日启动,到11月5日收官,国信系以自有资金、通过二级市场公开交易完成全部操作,既未触发要约收购,也未改变银行“无控股股东、无实际控制人”的治理状态,展现出地方资本在金融资源配置中的成熟策略与制度自觉。

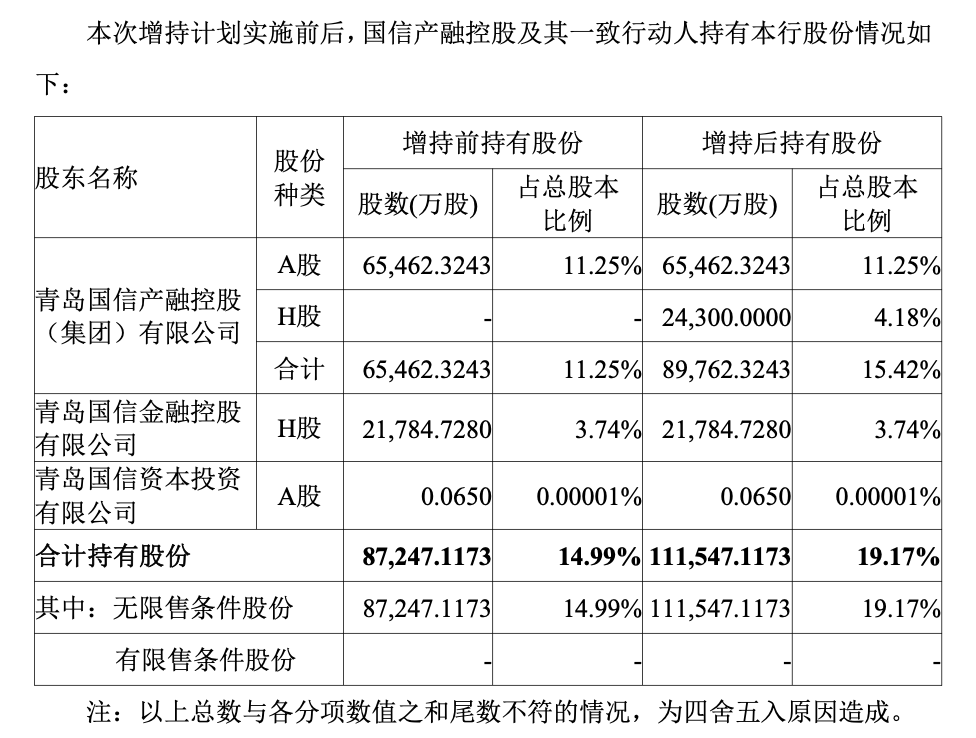

国信系跃居第一大股东

青岛银行6月11日发布公告称,董事会审议通过了《关于青岛国信发展(集团)有限责任公司通过子公司增持青岛银行股份的议案》。表决结果显示,13票同意、0票反对、0票弃权,关联董事邓友成依法回避表决。

9月2日,青岛银行正式发布《关于大股东增持股份计划的公告》(公告编号:2025-032),明确增持区间为19.00%至19.99%,实施期限为公告日起6个月内,并承诺避开定期报告静默期及重大事项敏感期。

本次增持计划在不足两个月内迅速完成,行动密集且高效。根据青岛银行自2025年11月3日起连续发布的权益变动公告,国信产融控股的增持路径清晰可见:在9月23日至11月5日期间,通过四轮集中增持,持股比例从11.26%阶梯式上升至最终的15.42%。所有增持均通过港股通渠道进行,资金来源为自有资金,并严格遵守了静默期规定。

青岛银行11月7日公告

在青岛银行《详式权益变动报告书》中,信息披露义务人明确表达了增持目的:基于对青岛银行股票长期投资价值的认可,并支持其长期发展。这一承诺具有实质性约束,根据《商业银行股权管理暂行办法》,此次增持的股份自取得之日起5年内不转让。这体现了股东与银行绑定长期利益的决心,而非短期财务投资。

股东的信心根植于青岛银行稳健的经营基本面。该行2025年第三季度报告显示,截至9月末,其资产总额较上年末增长10.96%;前三季度归属于母公司股东的净利润同比增长15.54%。同时,不良贷款率下降至1.10%,拨备覆盖率提升至269.97%,为增持行动提供了底气。

2024年年报信息显示,此次增持的主体青岛国信集团为青岛银行第三大股东,通过3家子公司合计持有青岛银行8.72亿股股份,其中A股6.55亿股、H股2.18亿股,合计持股比例为14.99%。

青岛银行本次增持前第一大股东为海尔集团公司(合计持股比例18.14%),第二大股东为外资银行——意大利联合圣保罗银行(持股比例17.50%),是一家总部设在意大利都灵的跨国银行。

银行业增持潮

青岛银行的案例是2025年上市银行板块增持浪潮中的一个缩影。多家银行的重要股东在年内采取了类似行动,形成一股显著的资本流入趋势。

在城商行群体中,增持行为尤为突出。10月23日,南京高科股份有限公司(600064.SH)发布公告,宣布完成对南京银行(601009.SH)的股份增持,以自有资金约16.84亿元将持股比例提升至9.99%。这已是南京银行今年获得的第二轮大额增持,早在9月,其外资大股东法国巴黎银行就通过QFII渠道增持了1.08亿股。

6月26日,苏州银行(002966.SZ)大股东苏州国际发展集团累计增持金额达8.56亿元,远超原定计划,显示出地方国资对本地金融机构的强力支持。

9月5日,成都银行(601838.SH)公告称,两家市国资委控制企业在短期内合计增持金额超过1.6亿元。同日,重庆银行(601963.SH)公告显示,重庆地产集团通过大宗交易一次性增持5200万股,持股比例提升1.5个百分点。这些增持行为反映出地方资本对区域性银行发展前景的信心。这些案例显示出地方资本对本地金融机构的强力支持与发展信心。

全国性银行与股份制银行同样迎来增持。邮储银行控股股东邮政集团于4月启动增持,并计划在未来12个月内继续实施;光大银行同日公告,光大集团拟在12个月内增持不超过其2%的A股股份,以传递对未来发展前景的信心。

此外,外资力量也未缺席。南京银行在2025年先后获得两轮大额增持,其外资大股东法国巴黎银行于9月通过QFII渠道增持1.08亿股;随后在10月,南京高科股份有限公司也完成增持,将持股比例提升至9.99%。

这些增持行为虽主体各异、路径不同,但共同指向一个趋势:在宏观经济企稳、银行盈利预期改善的背景下,银行股正被重新定义为具备安全边际与分红吸引力的核心资产。

估值、政策与战略的共振

本轮密集的银行股增持,背后是估值、政策与战略层面多重逻辑的共振。增持对象以区域性银行为主,尤以长三角、成渝等经济活跃区域的城商行为代表。

从估值角度看,银行板块经历了长期的估值下行,多数银行股处于“破净”状态。这使得银行板块成为资本眼中的估值洼地,增持的长期性价比凸显。资本在此时进场,显示出其对银行资产价值回归的预判。

从政策环境看,金融让利的政策压力高峰已过。监管机构引导银行业保持息差和利润合理水平,市场对银行盈利能力的悲观预期正在得到修复。股东增持是对这一政策底信号的积极响应。

从战略层面看,尤其是对于区域性银行,地方国资的增持行为超越了一般财务投资范畴。银行是区域经济发展的信用枢纽和资金血脉,稳固银行股权,既能增强地方金融体系的稳定性和控制力,也是通过金融杠杆支持区域实体经济、提振市场信心的战略举措。青岛国信集团对青岛银行的增持,正是这一深层逻辑的体现。

然而,增持行为本身并不能直接解决当前银行业面临的息差收窄、金融科技竞争等根本性挑战。资本流入为银行创造了宝贵的缓冲期,但银行价值的最终重估,仍取决于其能否在支持实体经济与管控风险之间找到平衡,并成功完成数字化转型。股东的信心最终需要由银行持续提升的内生价值来兑现。

>>>查看更多:股市要闻