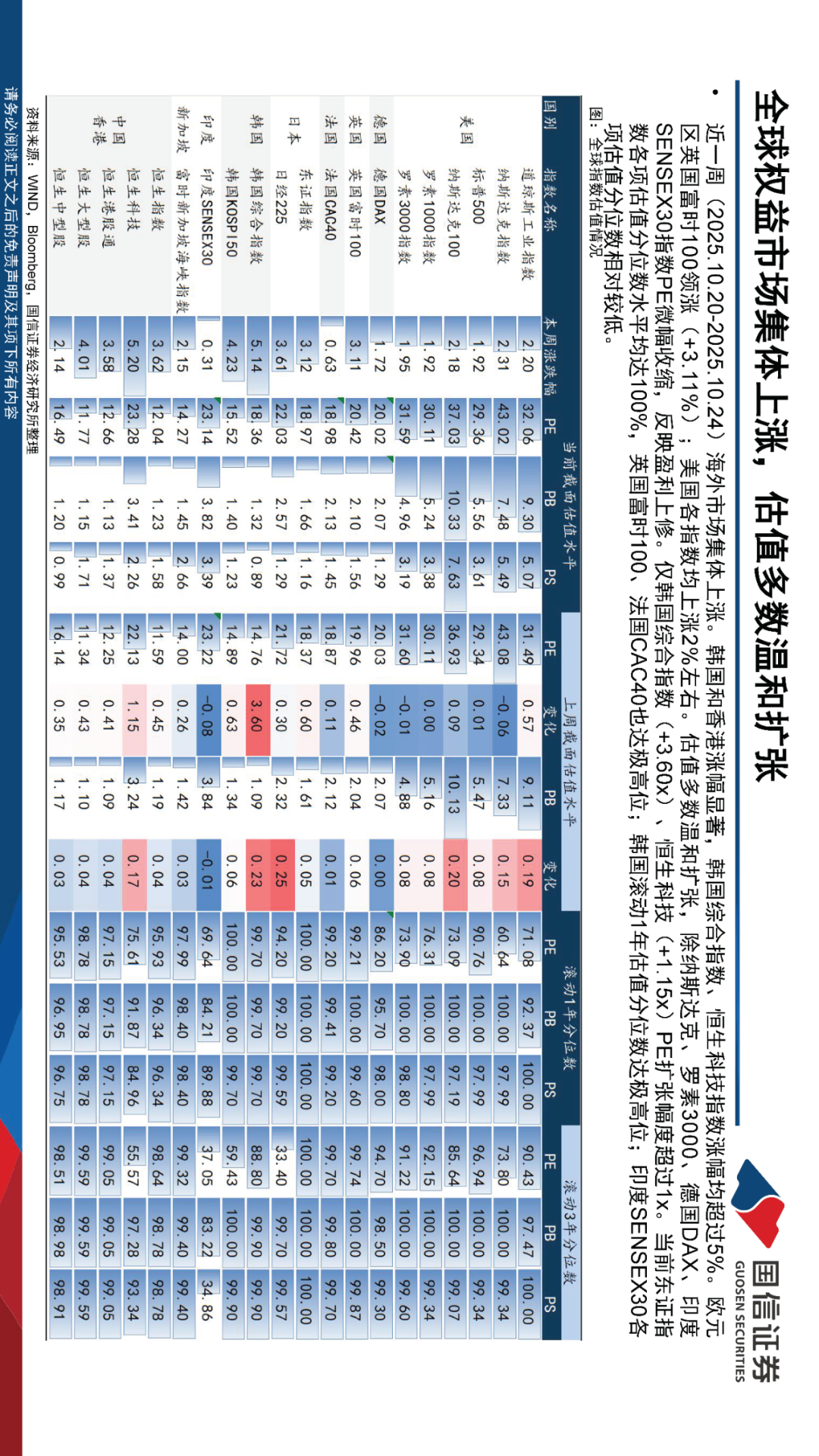

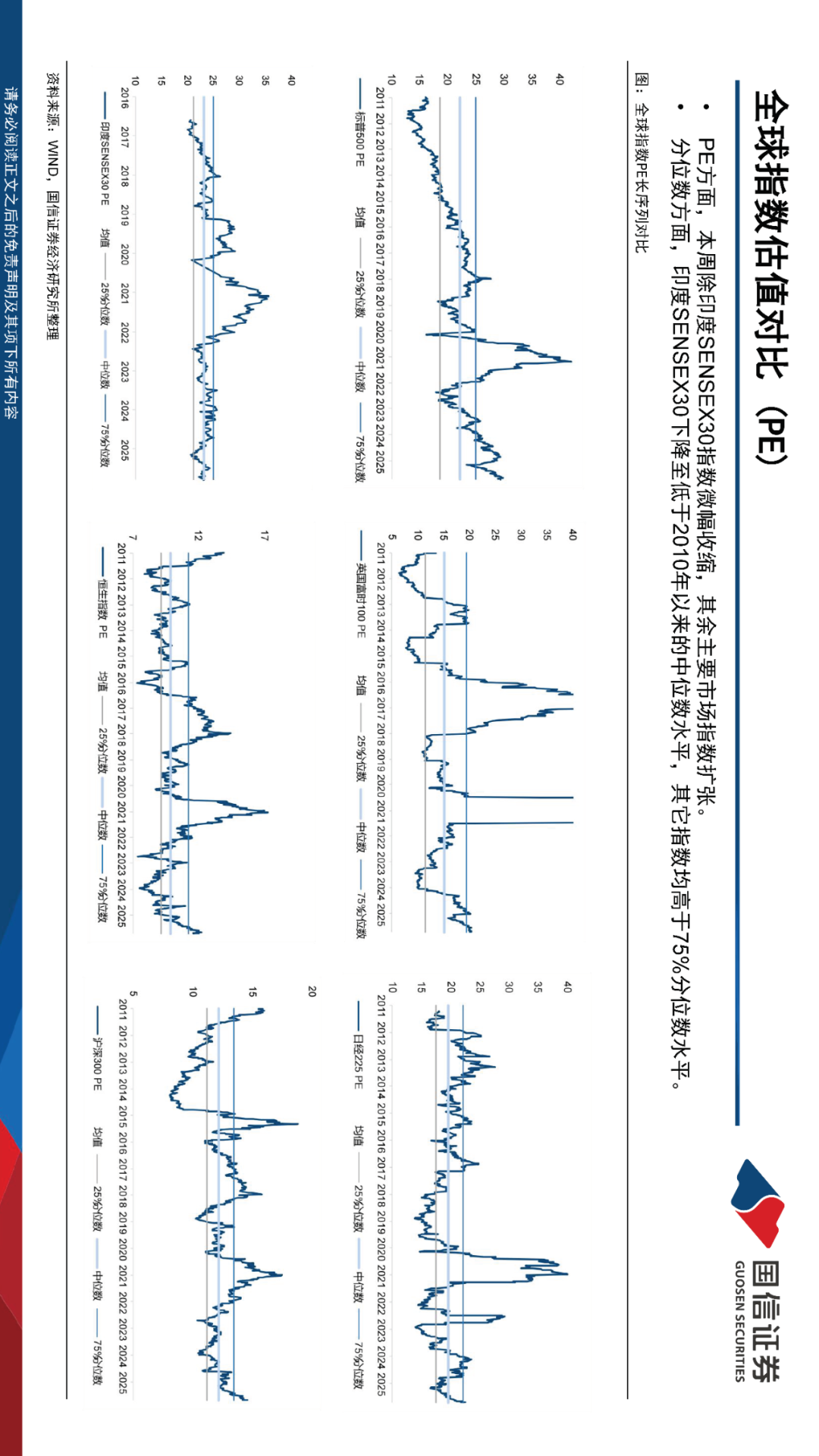

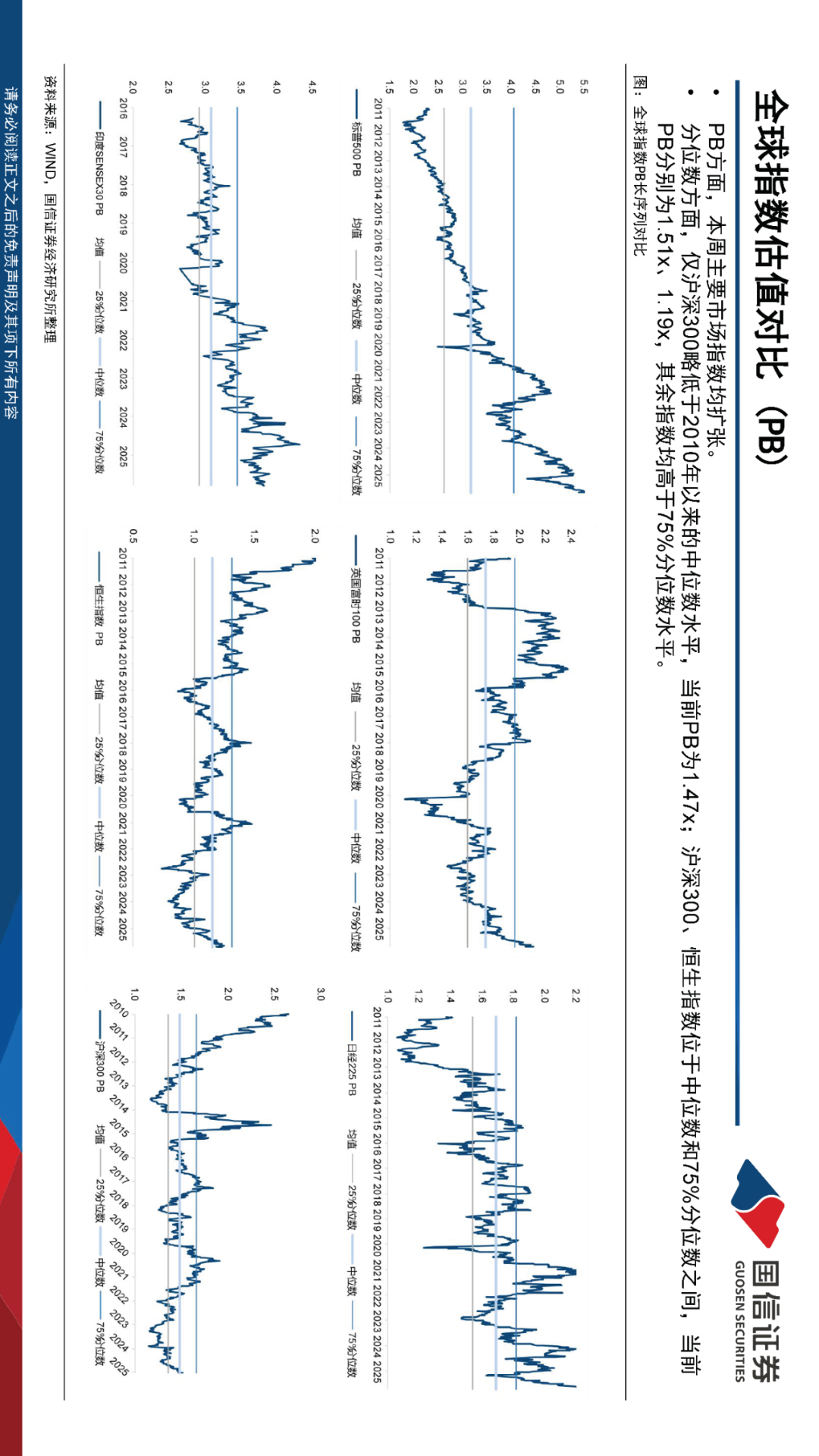

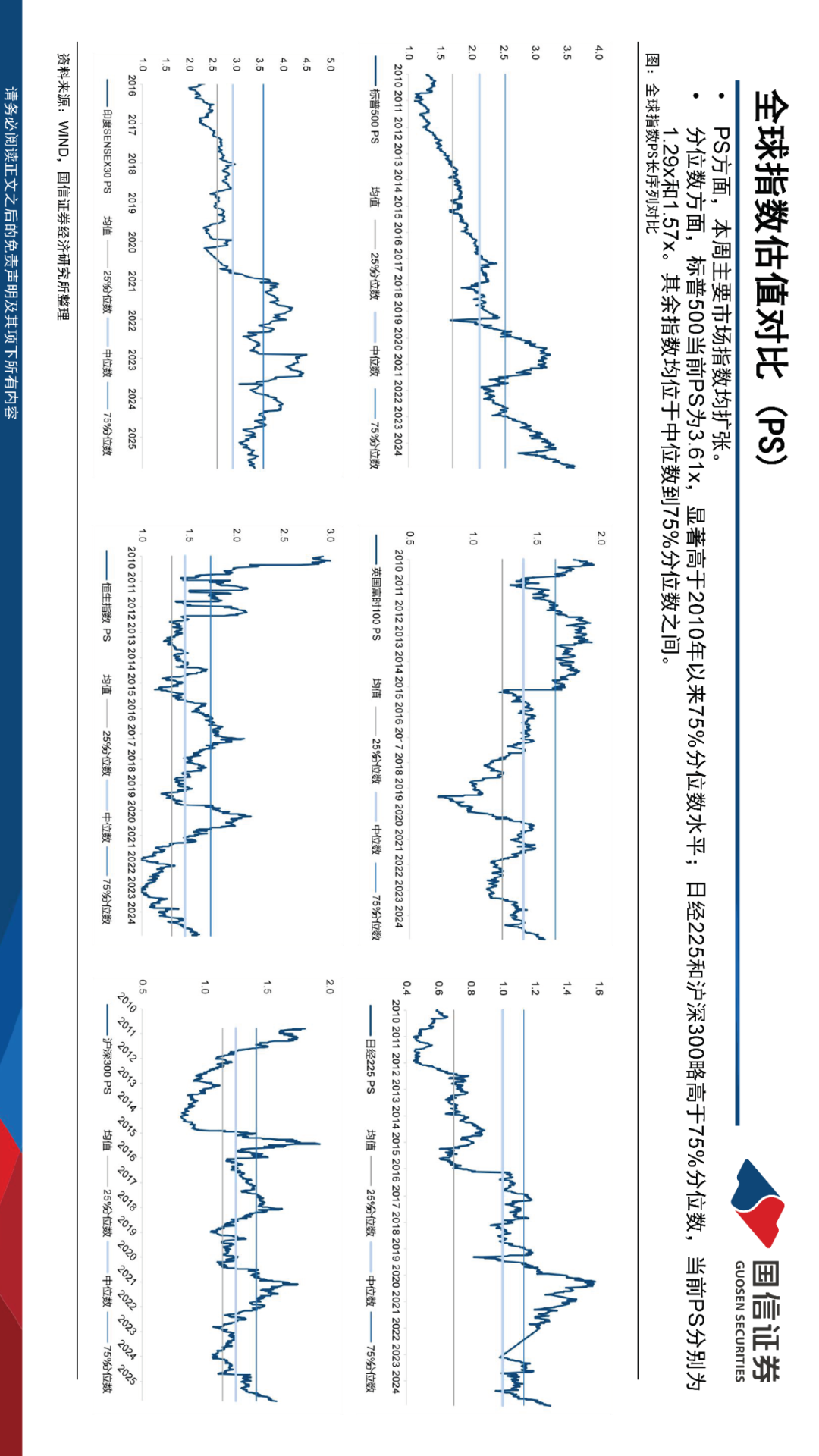

近一周(2025.10.20-2025.10.24)海外市场集体上涨,估值多数温和扩张。韩国和香港涨幅显著,韩国综合指数、恒生科技指数涨幅均超过5%。欧元区英国富时100领涨(+3.11%);美国各指数均上涨2%左右。估值多数温和扩张,除纳斯达克、罗素3000、德国DAX、印度SENSEX30指数PE微幅收缩,反映盈利上修。仅韩国综合指数(+3.60x)、恒生科技(+1.15x)PE扩张幅度超过1x。当前东证指数各项估值分位数水平均达100%,英国富时100、法国CAC40也达极高位;韩国滚动1年估值分位数达极高位;印度SENSEX30各项估值分位数相对较低。

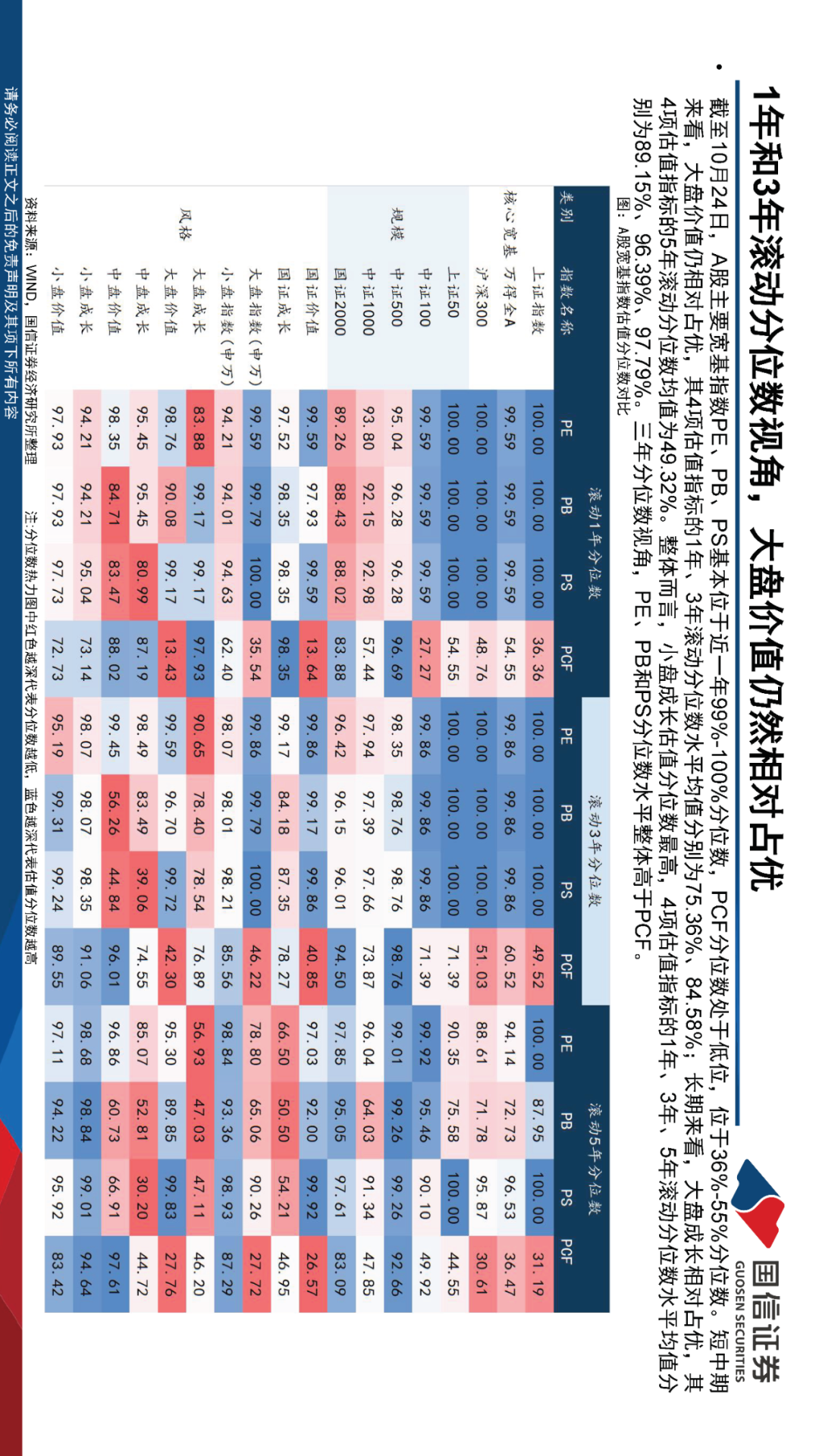

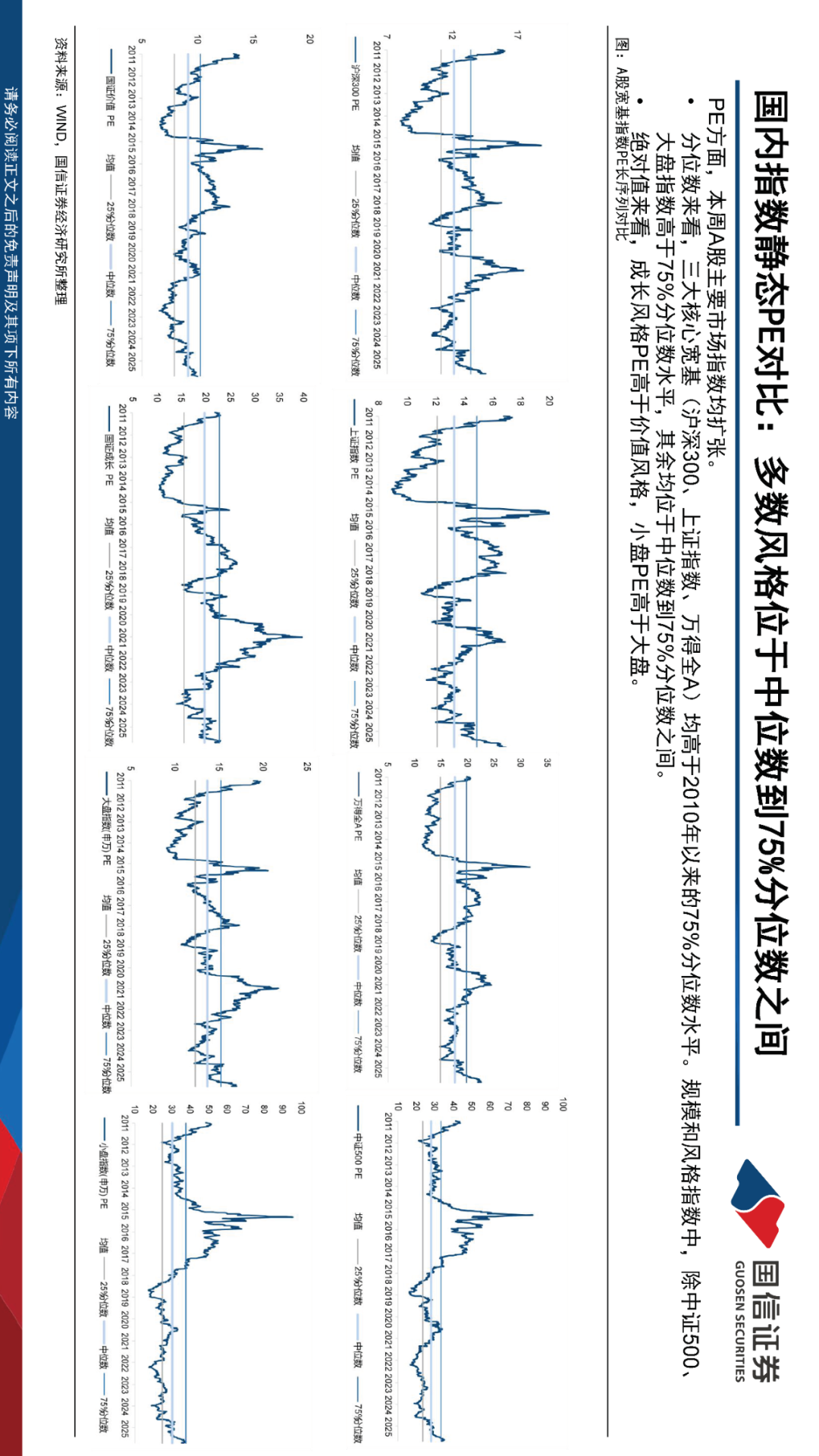

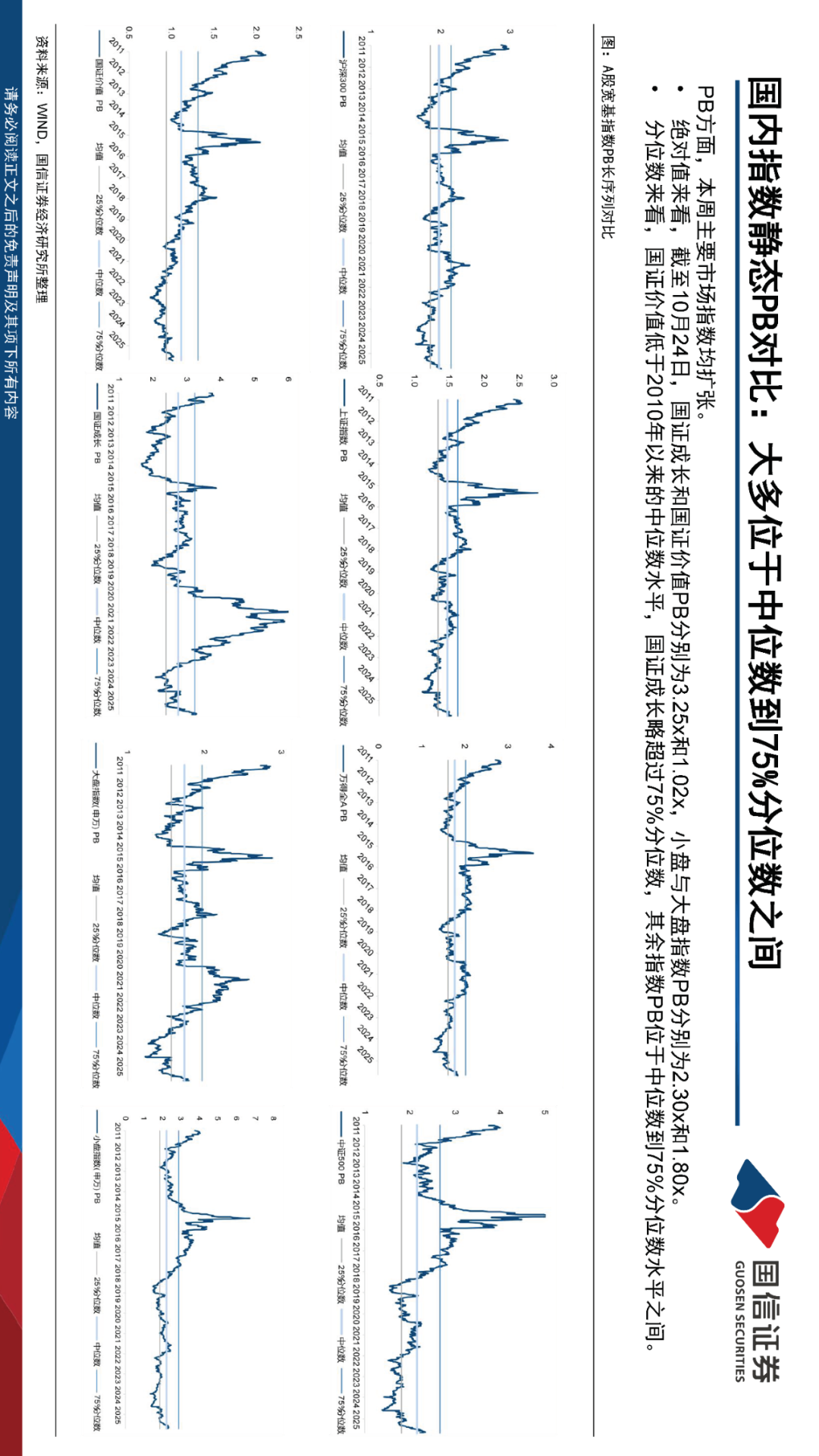

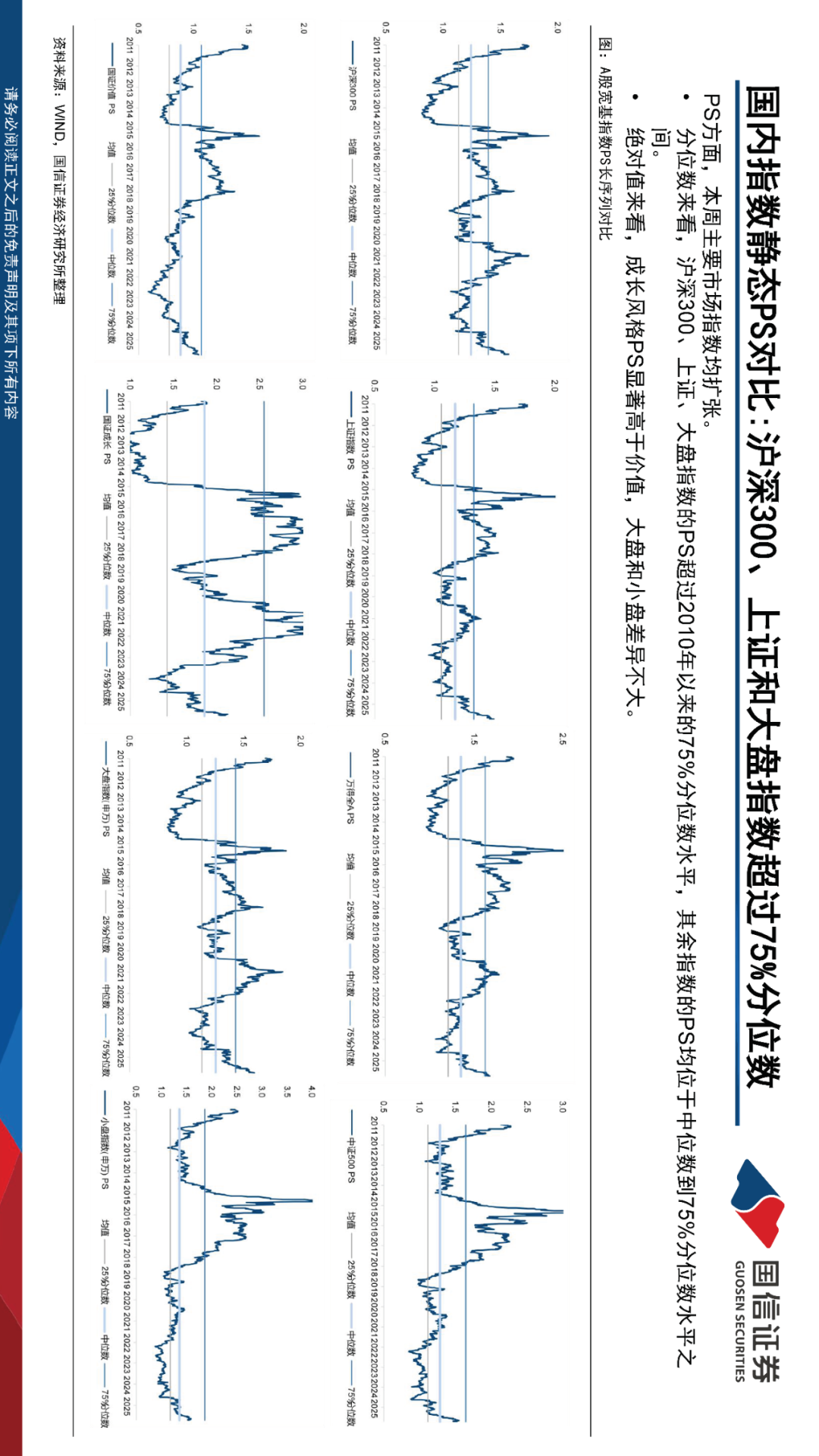

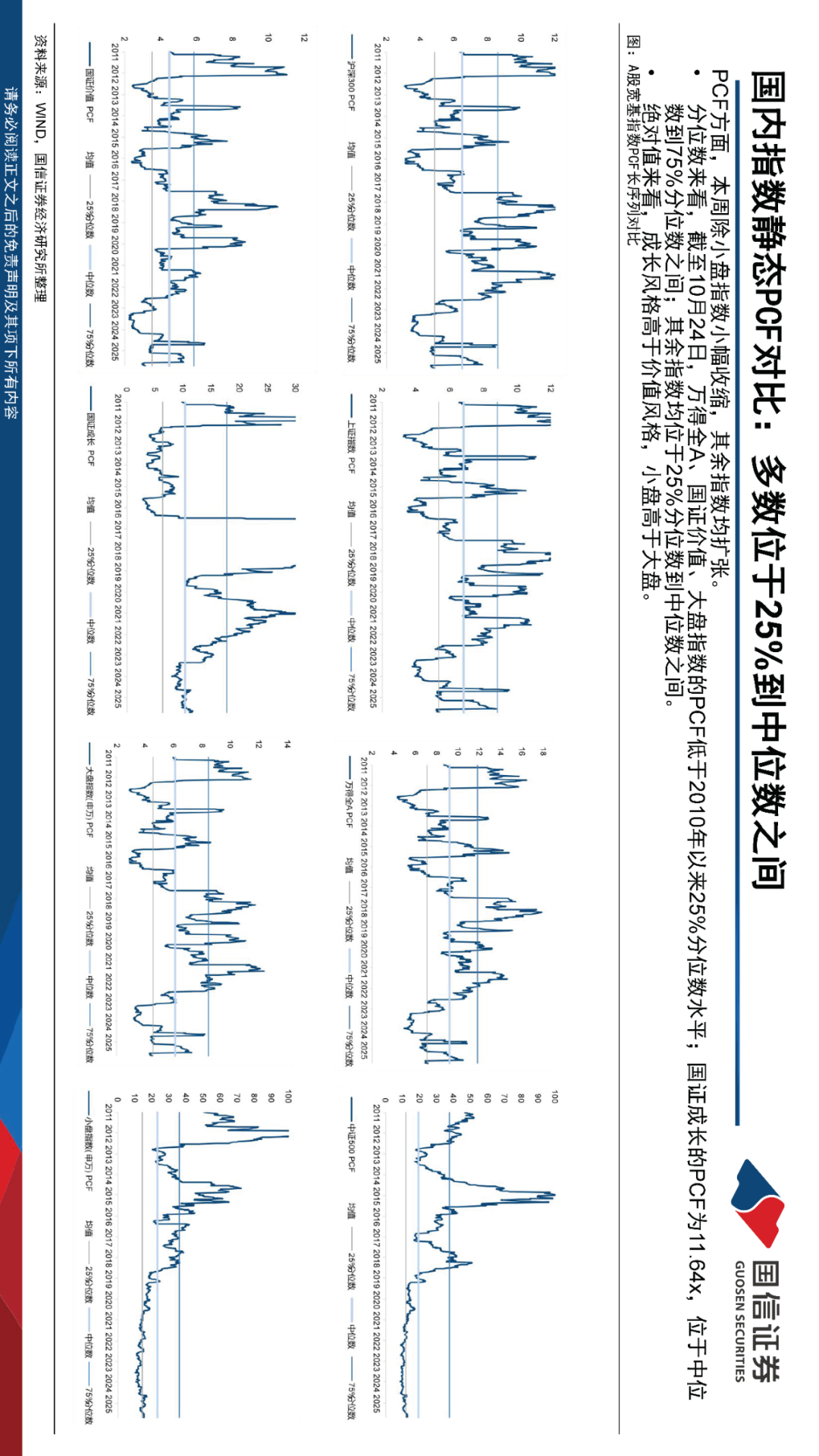

近一周(2025.10.20-2025.10.24),A股核心宽基集体反弹,估值修复。具体来看,规模上,国证2000(+3.58%)领涨,其余规模指数涨幅均超过2.5%,分化不明显;风格上,大盘成长(+5.08%)领涨,成长风格明显占优。估值均扩张,中证2000(+4.08x)PE扩张最显著,此外,中证1000、国证2000、小盘指数PE扩张幅度均超过1x。截至10月24日,A股主要宽基指数PE、PB、PS基本位于近一年99%-100%分位数,PCF分位数处于低位,位于36%-55%分位数。短中期来看,大盘价值仍相对占优,其4项估值指标的1年、3年滚动分位数水平均值分别为75.36%、84.58%;长期来看,大盘成长相对占优,其4项估值指标的5年滚动分位数均值为49.32%。整体而言,小盘成长估值分位数最高,4项估值指标的1年、3年、5年滚动分位数水平均值分别为89.15%、96.39%、97.79%。三年分位数视角,PE、PB和PS分位数水平整体高于PCF。

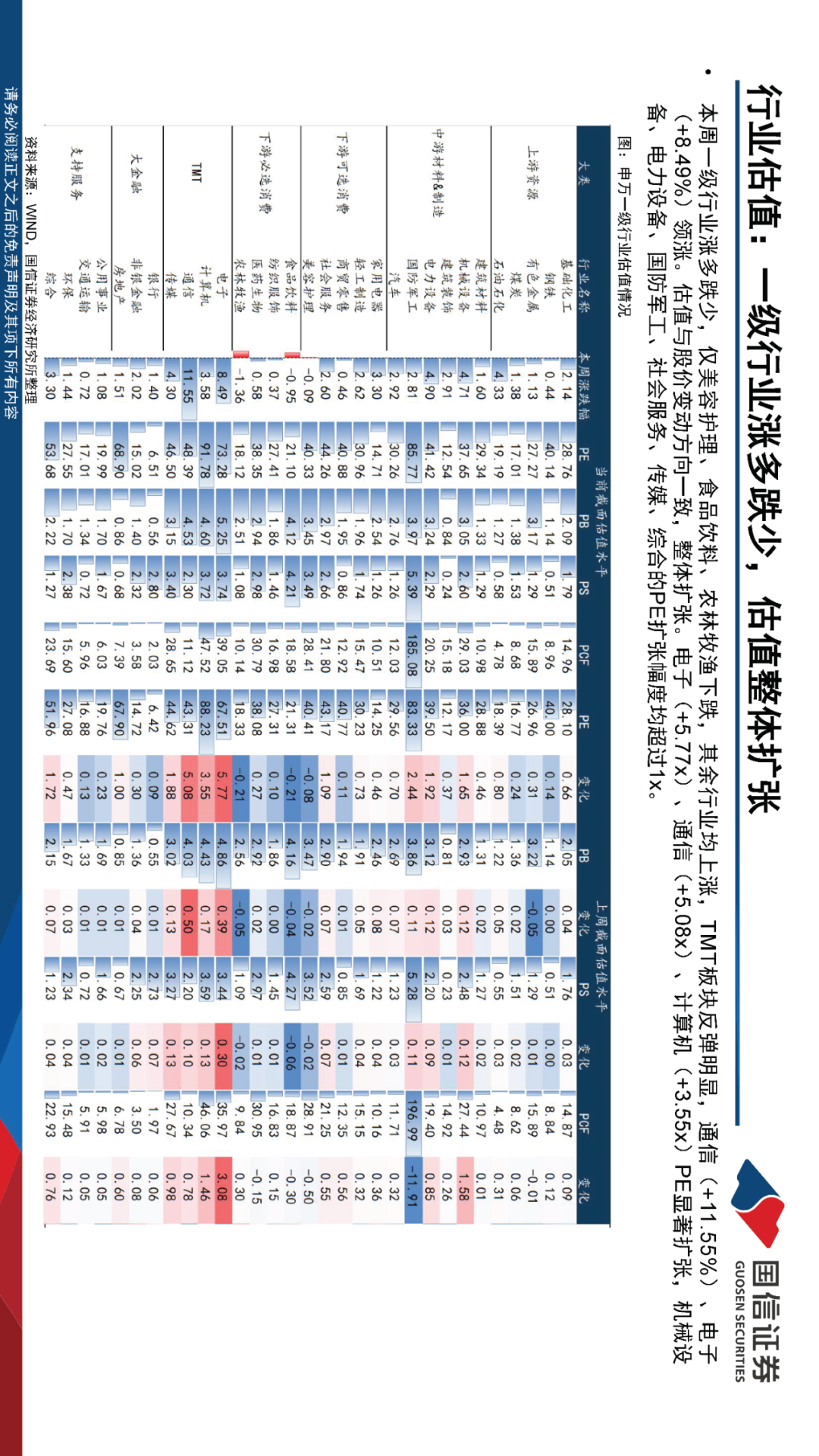

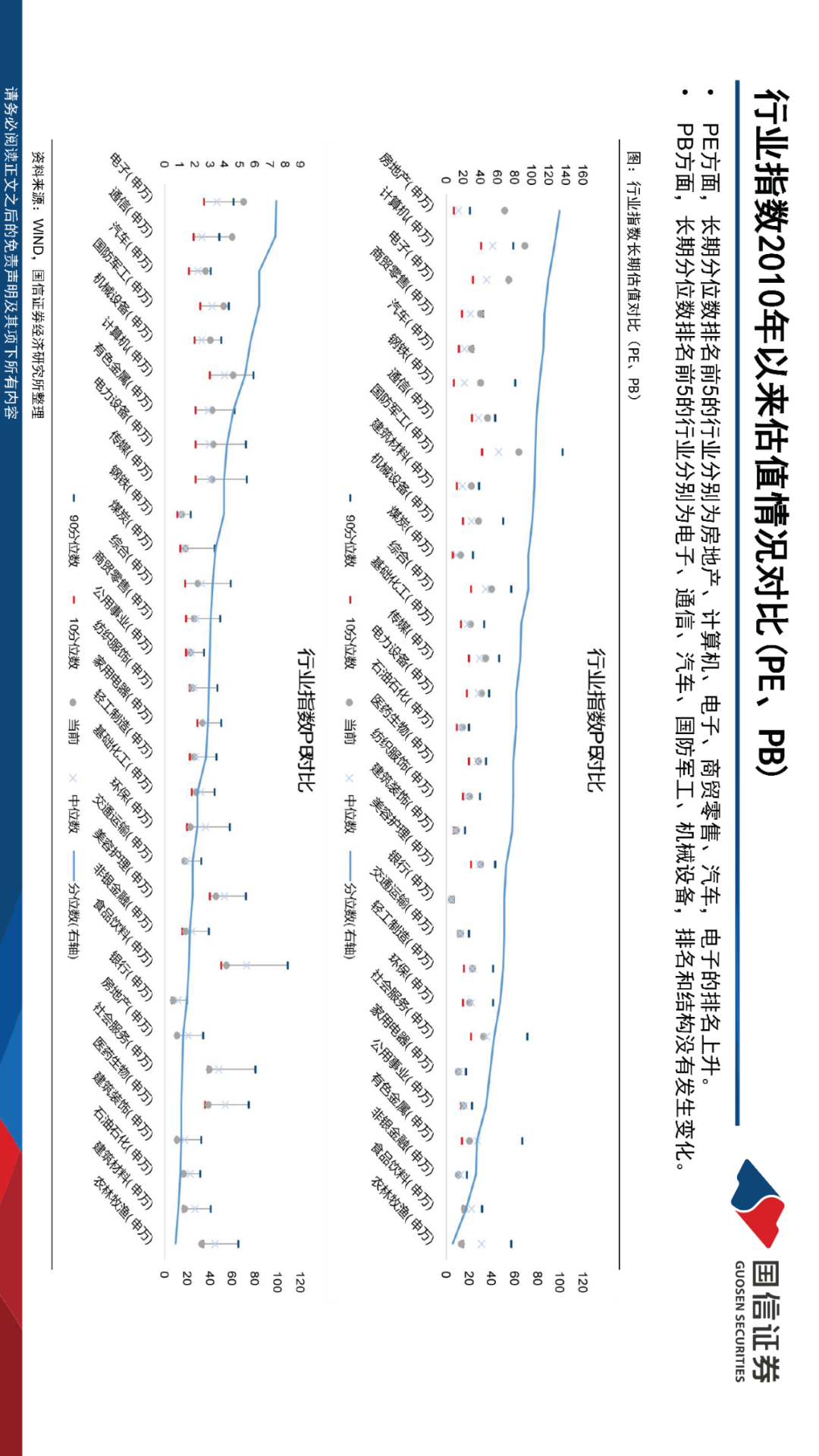

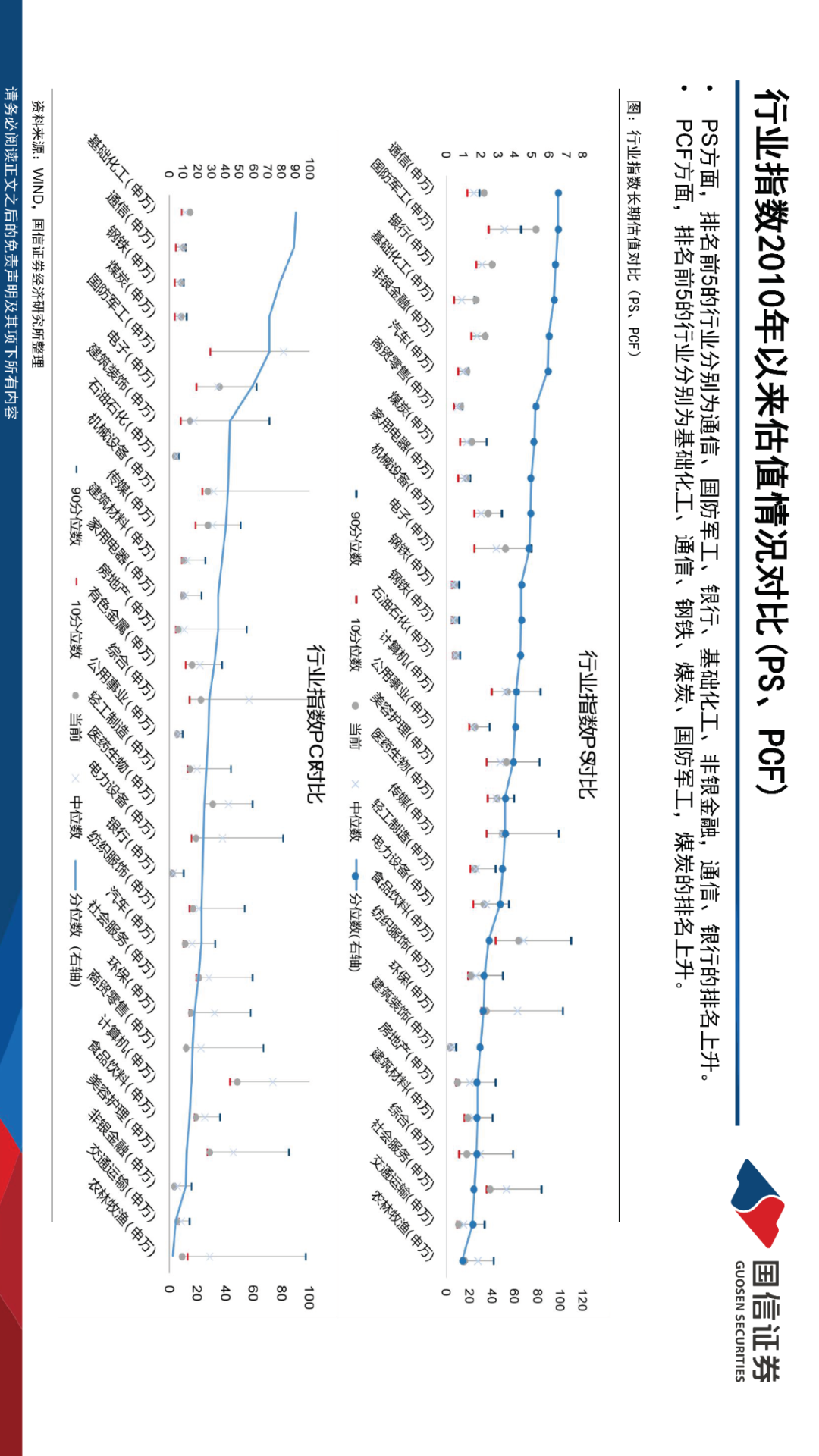

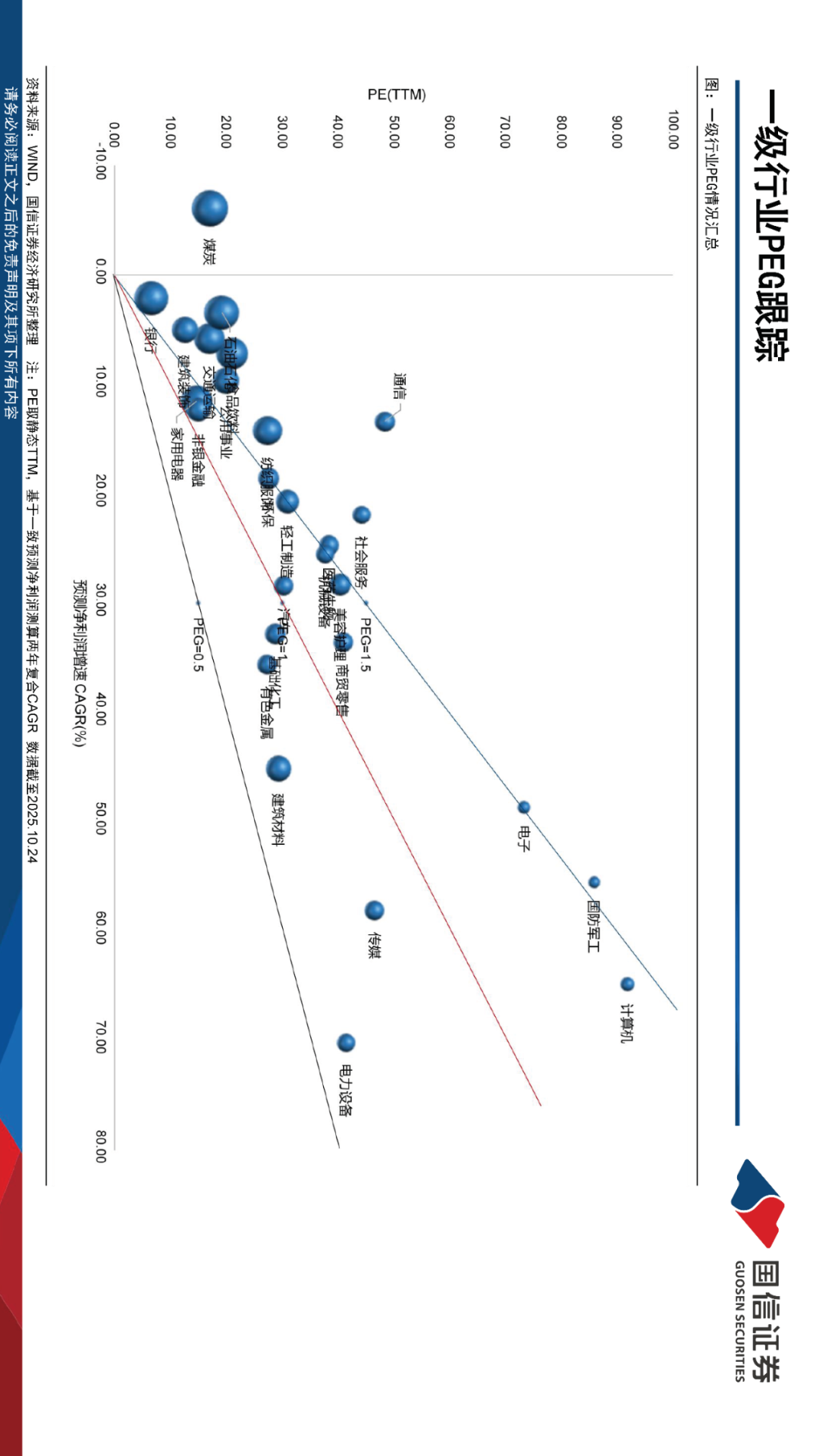

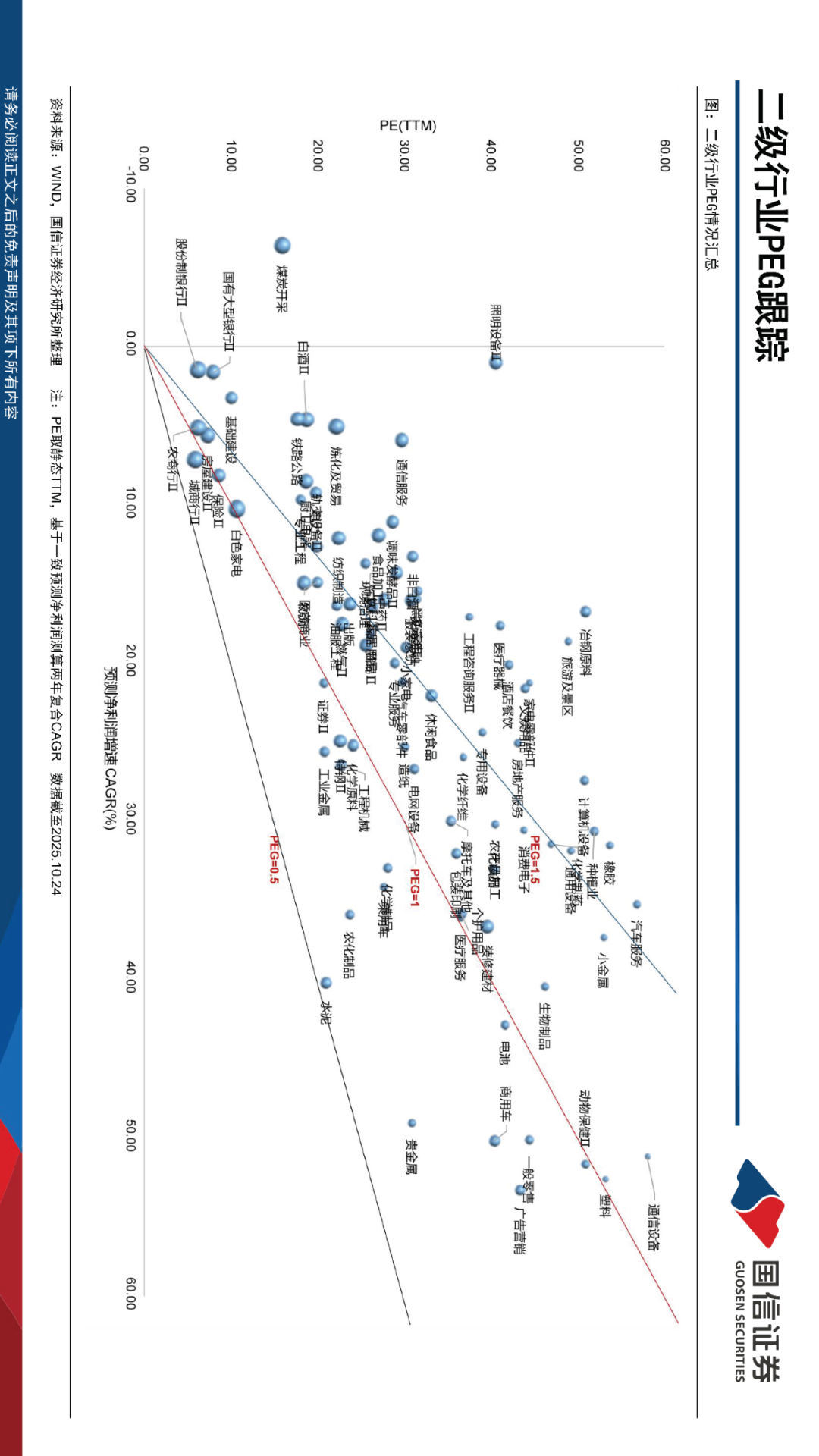

本周一级行业涨多跌少,估值整体扩张。仅美容护理、食品饮料、农林牧渔下跌,其余行业均上涨,TMT板块反弹明显,通信(+11.55%)、电子(+8.49%)领涨。估值与股价变动方向一致,整体扩张。电子(+5.77x)、通信(+5.08x)、计算机(+3.55x)PE显著扩张,机械设备、电力设备、国防军工、社会服务、传媒、综合的PE扩张幅度均超过1x。

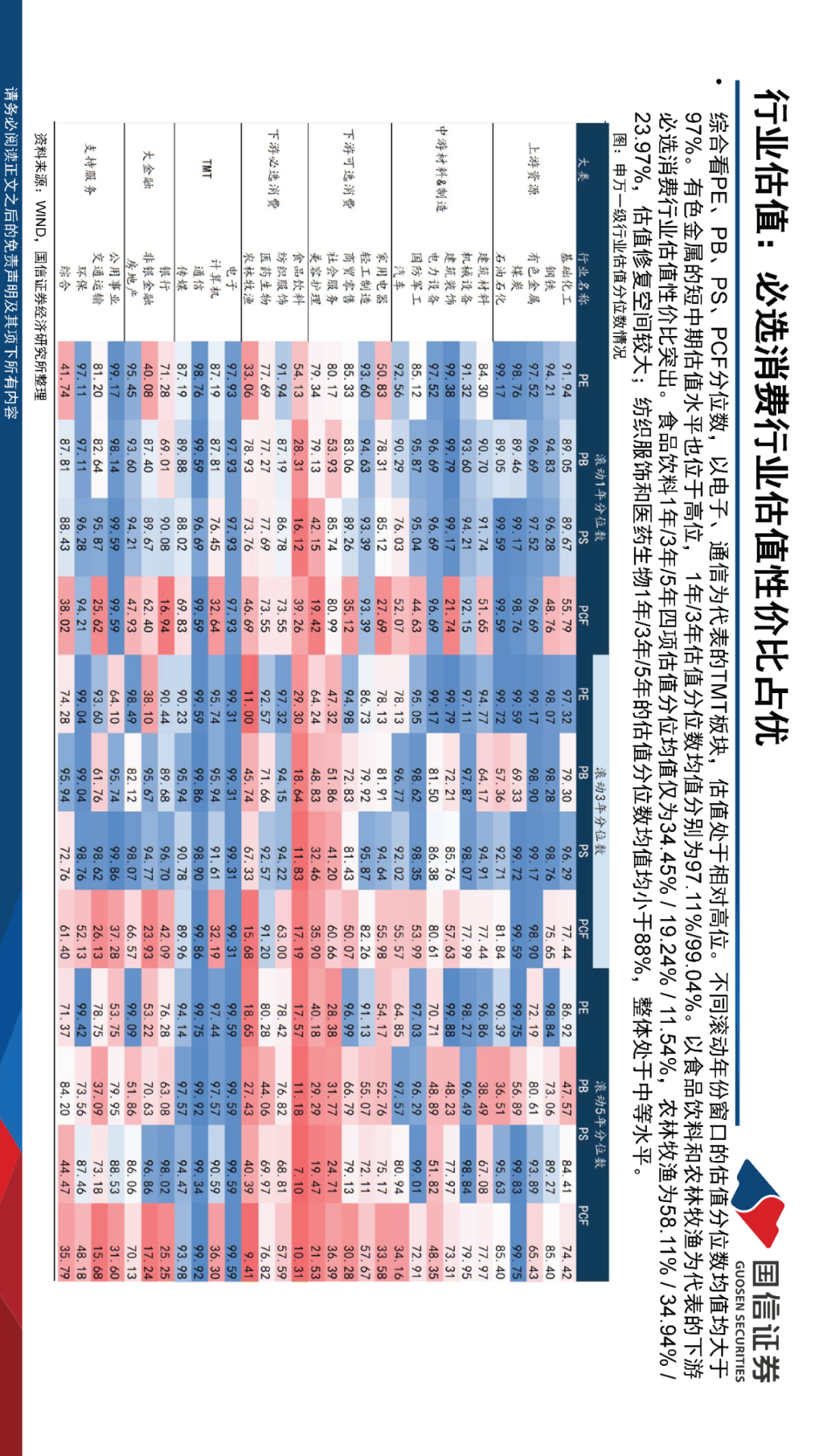

必选消费行业估值性价比占优。综合看PE、PB、PS、PCF分位数,以电子、通信为代表的TMT板块,估值处于相对高位。不同滚动年份窗口的估值分位数均值均大于97%。有色金属的短中期估值水平也位于高位, 1年/3年估值分位数均值分别为97.11%/99.04%。以食品饮料和农林牧渔为代表的下游必选消费行业估值性价比突出。食品饮料1年/3年/5年四项估值分位均值仅为34.45% / 19.24% / 11.54%,农林牧渔为58.11% / 34.94% / 23.97%,估值修复空间较大;纺织服饰和医药生物1年/3年/5年的估值分位数均值均小于88%,整体处于中等水平。

本周新兴产业集体上涨,光电半导体产业链表现突出。仅创新药(-0.25%)下跌。数字经济板块涨幅强势,5G(+12.66%)、数字经济(+9.24%)、IDC(+8.90%)、人工智能(+8.54%)领涨。估值方面,除氢能、动力电池、基因检测、体外诊断的PE收缩,其余均扩张。其中,半导体产业、IDC的PE扩张幅度超过10x,人工智能、5G、集成电路超过5x。热门概念方面,本周光电半导体产业链表现突出,领涨概念包括光模块(CPO)、Wind香港半导体、高频PCB、电子元器件、万得光通信。

风险提示:海外货币政策节奏和幅度的不确定性;文中所列指数、个股产品仅作为历史复盘,不构成投资推荐的依据

分析师:王 开 SAC执业资格证书 编码:S0980521030001

分析师:陈凯畅 SAC执业资格证书 编码:S0980523090002

>>>查看更多:股市要闻