(来源:木鱼ETF)

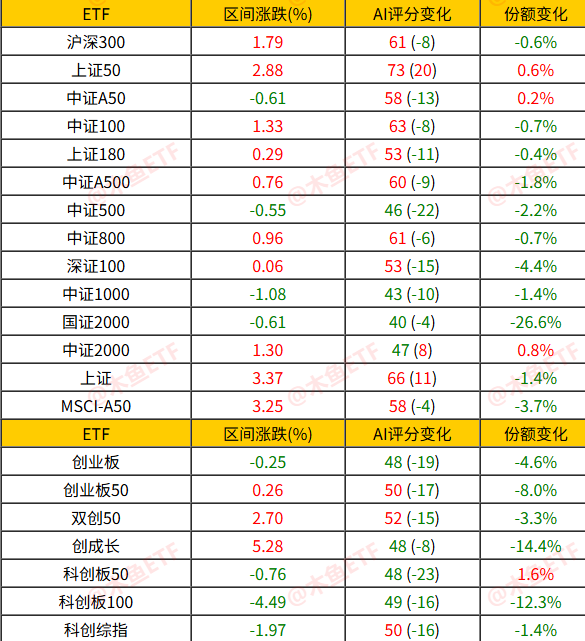

昨天盘面主题分析见《“该涨日”6类ETF意外涨、1个落寞跌,主力密码何解?》,隔夜没有明显的利空利多逻辑,先看惯性。4000点关口很多朋友心态复杂,我们如何展望,先看下10月宽基、两创ETF的表现。

宽基ETF主要领头的还是上证和上证50指数,其余宽基只能算是略有表现,而创业板、科创系本月依然是亏损的。这表明10月以来市场风格确实向蓝筹变化了一些,9月强势主题走势是有分歧的。如果不是十五五规划力助,成长赛道的调整幅度可能要更深一些。

到了如此高位,资金开始开始有分歧,指数涨了也未必有赚钱效应。

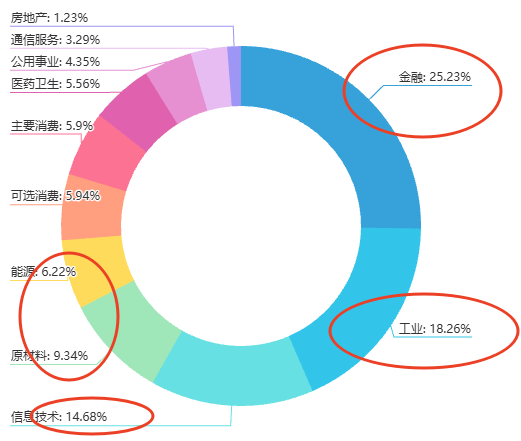

目前农业银行、工商银行已经占据了上证指数的前两大权重,前十大里有4个银行、1个保险、1个石油。而行业配比上,大家伙的决定权很高。所以“牛”是机构牛,而非真牛,而且还通过银行、证券等控制节奏。

应该说今年以来,机构抱团银行、CPO、有色、半导体等方向已经吃到了甜头,在地产消费依然低迷的情况下,却养出了“慢牛”的心态。

像银行这样基本面无亮点的行业,只要想抱团总有明面理由的,更不好说还有“保值增值”要求。机构抱团形成赚钱效应,相当程度上减弱了游资炒垃圾股的号召力。因此对于4000点,大致总结下:

1、4000点不代表赚钱效应,只是结构化指数行情走向,破了只是标志事件;

2、机构牛关注行业景气度和抱团资金结构,产业>指数;

3、降低对传统牛的期待,雨露均沾不可能;

4、慢慢涨就还有空间,涨快了或控温;

5、主题分歧加大,均衡配置好于头铁押注。

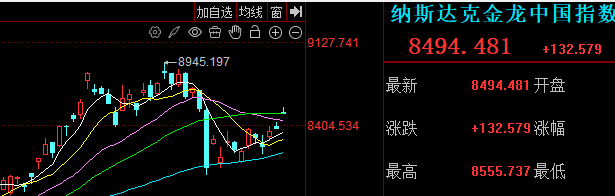

隔夜美股在半导体带动下新高,中概股表现尚可。理论上港股、A股外围环境尚好,可以看一个行情的惯性,港股理论上仍有修复空间,可耐心一下。

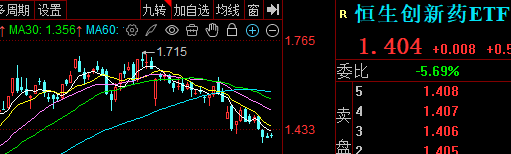

热爱创新药的小伙伴们太多了,但显然港股创新药走势再次弱于预期,相对A股创新药反而强一点,这表明外资态度是谨慎的。

我们整理一下最新的投行观点。他们隔了这么久发出来,估计也是在观察。

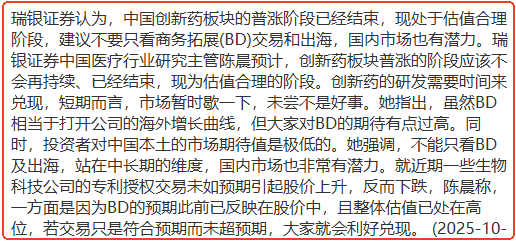

瑞银认为,东大创新药的“普涨阶段已经结束”,现在估值合理,现在不能只看BD出海了,要看国内市场了。

里昂认为,估值过高、医保不确定性、业务拓展延迟、年终基金派发是影响因素,调整后还是香的。

结合外资态度和市场表现,如果要“头铁”这个赛道,应回归长投慢牛的心态,起码右侧交易的难度是大幅提升的。

黄金昨日分析过了,短期波动同时长投逻辑还在,但是提醒大家交易拥挤期风险是很大的。目前科技主题也相对拥挤,不宜过度押注。

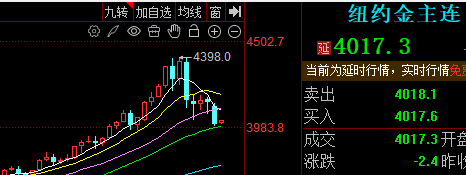

昨日ETF申赎比较平淡,黄金、科创、港股科技、券商等保持流入,可惜黄金刚入场就套了3个点。而宽基、煤炭等小幅赎回。

隔夜消息面不算丰富,大致看下。

| 监管力挺市场

-证监会正式印发《合格境外投资者制度优化工作方案》

-证监会公布《关于加强资本市场中小投资者保护的若干意见》

态度肯定是满意目前的市场状态,此外还在呵护。

| 产业:风电、芯片、AI

-亨通光电:中标总金额18.68亿元海上风电等海洋能源项目

-高通推出人工智能芯片,在数据中心市场与英伟达展开竞争。高通AI200和AI250预计分别于2026年和2027年投入商业使用

-金山办公:Q3净利同比增35.42%,WPS 365业务收入2.01亿元,同比大增71.61%

近期风电、储能大单不断,碳酸锂涨势强劲,新能源整体继续看修复。

高通推出AI芯片,大涨带动科技股热度,国内可能还有共振。但必须说科技赛道拥挤度提升,还是低吸为好。

金山办公的业绩亮点还是WPS365这个AI+应用,也就是付费AI服务,增长率不错算利好。

| Q3业绩

-紫光国微:Q3净利5.71亿元,同比增109.55%

-国元证券:Q3净利6.10亿元,同比增7.08%

-北方稀土:Q3净利6.1亿元,同比增69.48%

Q3业绩,紫光国微、北方稀土、胜宏科技等符合预期,这里注意国元证券业绩是不是比较差?没错,“反内卷”其实有利于龙头券商,小券商靠天吃饭都难了。这也是证券板块目前大券商比小券商强的原因,不得不说证券板块活跃度远低于过往,不是“真牛”就是如此了。

我们分析过,外贸明朗后市场一定会新高,只是没有给出大级别的加仓机会,因此做多依然属于场内活跃资金的小博弈,周一波动就是体现。这样一来,高度不太容易打出来,所以还是有个慢牛心态。

科技、AI、电子、储能电池、稀土有色、银行煤炭等方向各有自己的拥趸,逢低配置有胜算。很多资金不愿追涨高位主题,所以可考虑均衡配置,周二先继续看个惯性,但分化是必然的。

>>>查看更多:股市要闻