作者丨清科研究

“并购六条”落地一年来,我国并购市场政策环境持续优化,政策包容度显著提升,市场对于并购重组的关注度不断提高,国资、产业资本、上市公司、VC/PE机构等各类主体参与并购的热情持续提升。在全球产业链格局深度调整和国内经济结构转型背景下,行业竞争逐渐由增量扩张转向存量整合,并购重组成为优化资源配置、提升产业集中度、推动结构升级的重要抓手。2024年以来,深圳、上海、安徽、广州等地方相继发布关于通过并购重组支持地方经济转型发展的行动方案,鼓励本地上市公司、龙头企业或“链主”企业、国有企业等通过并购重组实现创新突破发展,随后多地国资、产业资本、上市公司等积极发起设立并购基金,通过“基金+产业”模式支持地方经济转型。2025年5月,《上市公司重大资产重组管理办法》正式发布,对上市公司进行重大资产重组的行为给到了主要维度的政策性实质支持,进一步提升了并购重组监管制度的适配性、包容性、便捷性。在政策推动下,2025年前三季度上市公司披露并购事件数量显著上升,各地国资和VC/PE机构也加快了在并购市场的布局,积极设立并购基金、参与并购交易。2025年9月22日,国务院新闻办公室举行“高质量完成‘十四五’规划”系列主题新闻发布会,证监会主席吴清表示,下一步将增强多层次市场体系的适配性,以科创板、创业板“两创板”改革为抓手,推进发行上市、并购重组等制度改革,更大力度支持创新,更好支持不同行业、不同类型、不同阶段的优质企业通过资本市场茁壮成长。总体来看,随着监管层对并购重组的支持与引导,我国并购市场运行机制正趋于完善,市场活力不断释放。清科研究中心将在下文就并购市场核心动态进行分析,更多中国股权投资市场分析内容,欢迎关注《2025年前三季度中国股权投资市场特点与趋势解读》。

01

市场整体

大额案例频发,前三季度中企参与并购交易规模同比上涨66.7%

根据清科研究中心统计,随着政策效果的持续释放,并购市场热度攀升,并购市场活跃度与规模均显著提升。前三季度中国企业参与的并购案例数总量1,951起,同比、环比分别增长10.1%、6.1%;由于大额案例的支撑,前三季度中企参与的并购涉及交易总金额为6,956.23亿元人民币,50亿以上大额并购案例超25起,且多为上市公司发起,在此带动下前三季度总交易规模同比增长66.7%、环比增长17.2%。其中,据统计,2025年前三季度已完成并购交易中由上市公司发起完成的并购交易共计806起,涉及交易规模4,118.35亿人民币,分别占市场整体的41.3%、59.2%,同比分别提升36.1%、146.5%。其中,约97.0%的被并购方为非上市公司,仅约3.0%的收购标的为上市公司的股份。

02

境内外市场

政策驱动境内并购交易规模同比上升82.3%

境内市场方面,根据清科研究中心统计2025年前三季度国内并购交易共完成1,855起,涉及交易金额6,330.46亿元人民币,占并购整体交易数量、交易规模的比例分别为95.1%、91.0%,其中境内并购交易数量同比增长10.6%,交易规模同比上升82.3%。前三季度境内并购交易发生了多起产业内整合重组、产业链上下游的资源优化整合的大额案例,涉及金融、汽车、互联网、能源及矿产、半导体及电子设备、机械制造等多个领域,其中百亿以上规模的案例超10起,10亿及以上规模案例则120余起。

境外并购方面,2025年前三季度的境外并购交易总案例数达67起,同比上升9.8%;涉及交易总金额达479.69亿元人民币,同比上涨76.1%。前三季度的境外并购交易主要为中企为提升全球市场竞争力而并购境外同领域企业的交易。包括渤海租赁并购为提升在全球市场的市占率与竞争力,出资12.21亿美元收购飞机租赁企业Castlelake Aviation Limited 100%股份;华新水泥为推进海外多业务发展战略,斥资7.74亿美元收购尼日利亚水泥生产商Caricement B.V.100%股份等;赣锋锂业以3.43亿美元收购合作方Leo Lithium所持有的Mali Lithium公司剩余股权,实现对Mali Lithium公司的100%控股,至此赣锋锂业正式全资拿下非洲最大、全球第二大锂矿项目。

外资并购方面,2025年前三季度共完成29起外资并购交易,涉及交易金额146.09亿元人民币,分别同比下滑14.7%、65.7%。最大规模交易为瀚蓝(香港)环境投资有限公司101.56亿人民币并购粤丰环保电力有限公司,收购完成后,瀚蓝环境将通过有效整合资源和技术,区域资源共享进一步降低粤丰环保运营成本,巩固其在固废行业的领先地位。

03

行业分布

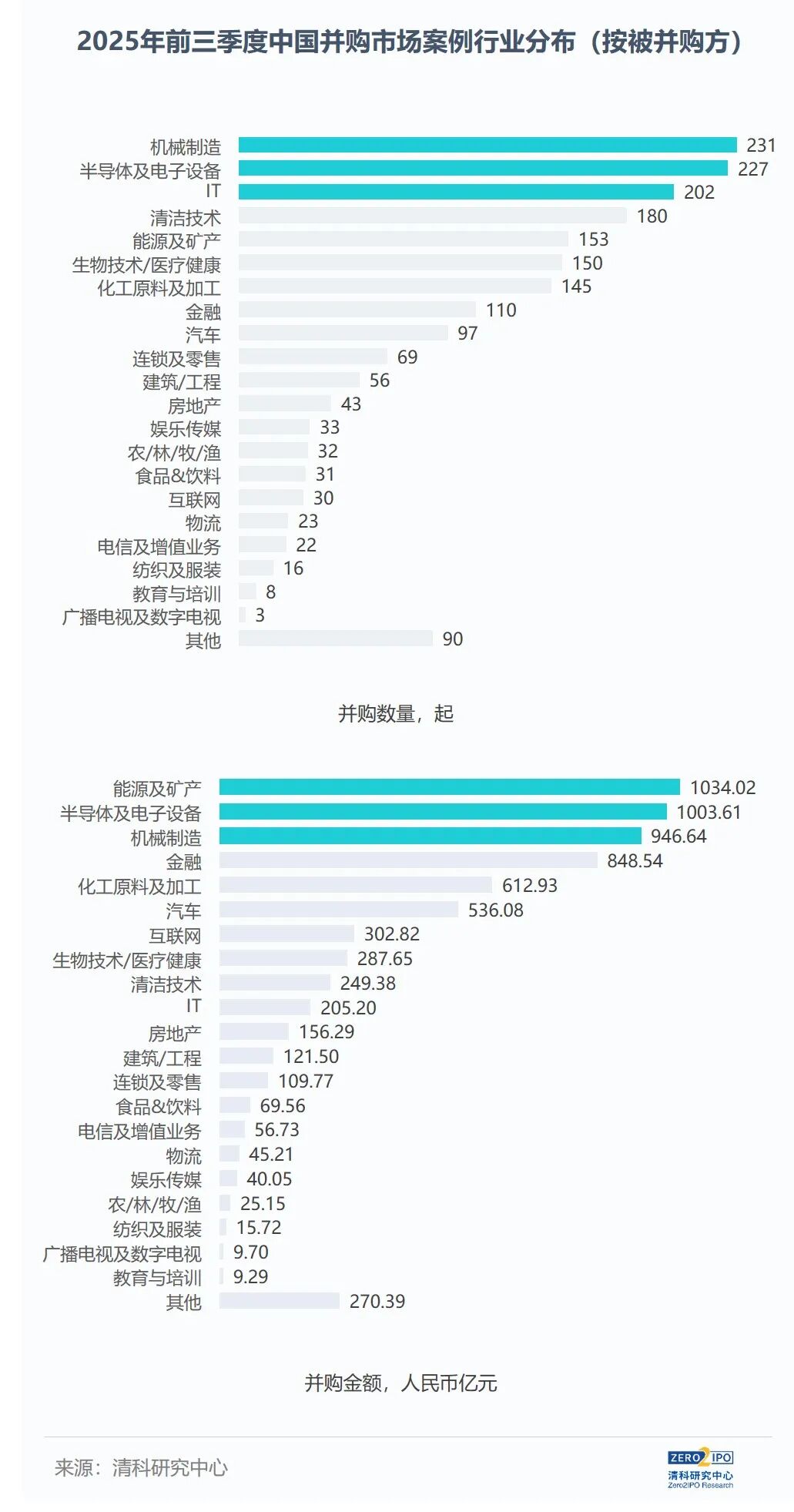

机械制造、半导体领域并购活跃,能源及矿产、半导体领域并购金额领先

从并购交易数量看,2025年前三季度中国并购市场被并购企业领域前五名分别为机械制造、半导体及电子设备、IT、清洁技术、能源及矿产,案例数分别为231起、227起、202起、180起、153起;从交易规模看,2025年前三季度中国并购市场被并购企业领域前五名分别能源及矿产、半导体及电子设备、机械制造、金融、化工原料及加工,交易金额分别为1,034.02亿元、1,003.61亿元、946.64亿元、848.54亿元、612.93亿元。受益于大额案例的推动,能源及矿产、半导体及电子设备、机械制造、金融、汽车交易规模分别同比显著上升137.5%、178.5%、280.1%、143.4%、374.9%。

其中,机械制造(946.64亿元,280.1%;231起,+67.4%)行业2025年前三季度并购交易案例数量最高、规模第三,并购方以机械制造同业企业或VC/PE机构为主。半导体及电子设备(1003.61亿元,+178.5%;227起,+17.0%)行业2025年前三季度并购交易规模和数量均居第二位。IT(205.20亿元,-6.3%;202起,+6.9%)行业2025年前三季度并购交易数量排名第三,行业并购活跃度同比增长6.9%,但平均交易金额相对其他行业较小。能源及矿产(1034.02亿元,+137.5%;153起,+22.4%)行业2025年前三季度并购交易规模居首位,并购交易数量居第五位,并购方以能源及矿产同业企业或者VC/PE机构为主。金融(848.54亿元,+143.4%;110起,+13.4%)行业2025年前三季度并购交易规模居第四位,受国联证券与民生证券合并案拉动同比涨幅143.4%。汽车(536.08亿元,+374.9%;97起,+38.6 %)行业2025年前三季度并购交易主要为产业链上下游整合,汽车行业内整合案例数量及交易规模占比分别达到六成和七成。

04

交易方式

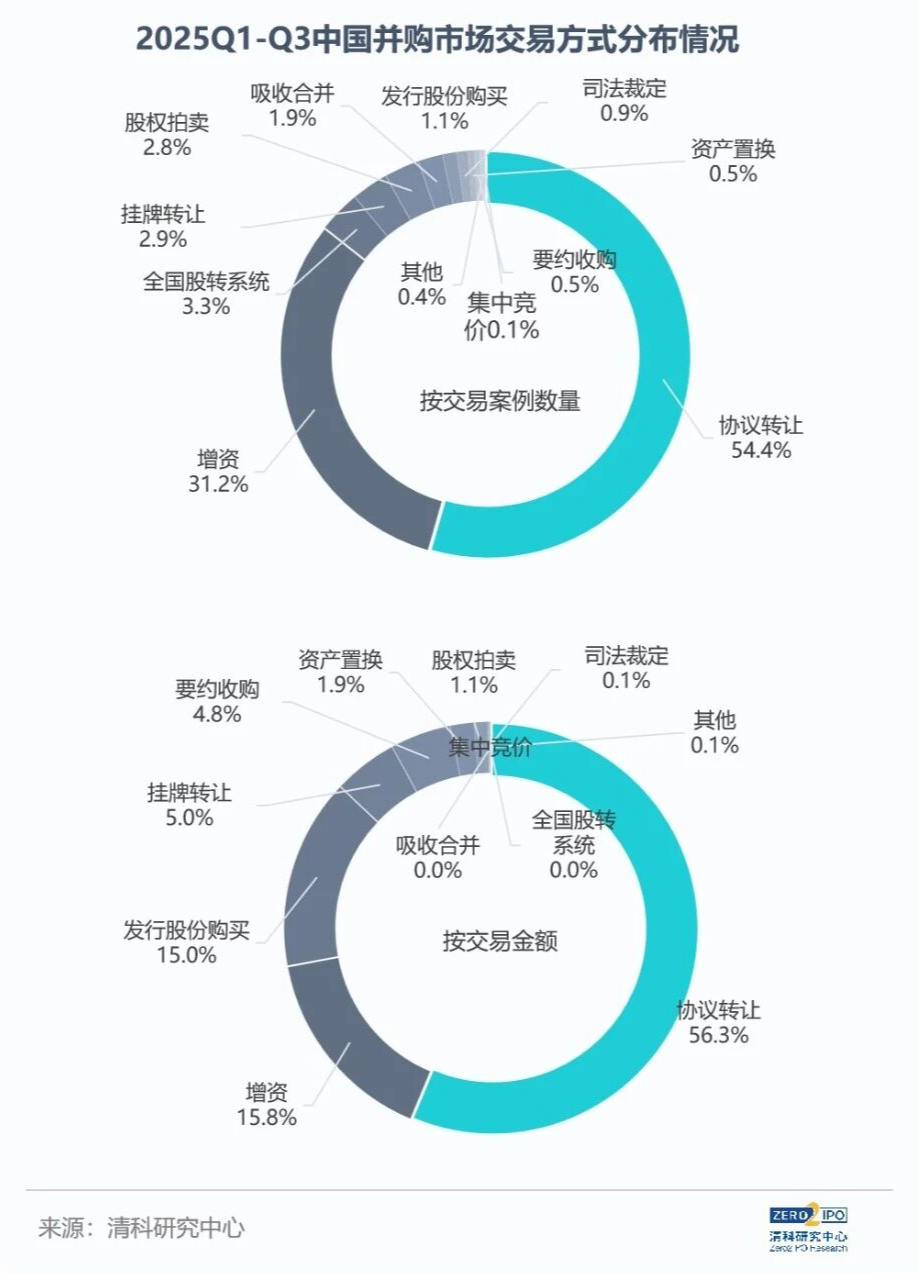

协议转让、增资、全国股转交易仍是三大主流交易方式

从交易方式来看,2025年前三季度中企参与并购案例主要通过协议转让、增资、全国股转系统转让三大方式进行,合计案例数量占比89.0%。其中上市公司发起的并购交易主要以协议转让、增资的方式交易,分别占上市公司发起并购案例数量61.5%、28.7%。非上市公司发起的并购案例则主要采用协议转让、增资、全国股转系统的交易方式完成,合计占非上市公司发起并购案例数量的87.9%。

从交易规模来看,大额交易主要通过协议转让、增资、发行股份购买等方式进行,交易规模合计占比87.0%。其中,发行股份购买方式的交易规模占比达到15.0%,较去年同期增加234.2%。

05

小结

在政策利好的持续推动下,上市企业、地方国资、险资、VC/PE机构纷纷参与并购市场,独立或联合其他国资、产业资本、金融机构等加速并购基金的设立与运作。2025年前三季度,地方并购基金设立步伐明显加快,上海发布拟构建围绕集成电路、商业航天、高端装备等领域500亿元的国资并购基金矩阵并完成了98亿上海生物医药并购基金的落地,北京、深圳、苏州、广州等地也相继落地了数十亿级并购基金。国资主导的并购基金正成为推动企业突破发展瓶颈、实现规模扩张的重要力量,有效促进产业链整合、提升产业集中度和整体竞争力,同时引导社会资本流向战略性新兴产业、培育新的经济增长点。同时,2025年前三季,VC/PE机构作为并购方发起的大额并购交易案例增多,机构正积极寻求新的增长路径与投资机会。随着政策红利释放,我国境内并购交易活跃度将持续提升,资本市场在并购重组中的主渠道作用进一步强化,上市公司并购交易的“硬科技”属性也正日益凸显。然而,在全球政经格局走势不确定性增加、贸易与关税政策不断变化的背景下,跨境并购交易挑战与机遇并存,市场发展趋势还有待观察。

>>>查看更多:股市要闻