2025年即将过去,一边感叹匆匆而过,一边又要思考26年的策略了。按照历史的经验,投资者很难猜对未来一年的行情,哪怕是专门从事这项工作的宏观和策略分析师,正确的概率也不算高。投资者如果面对26年的投资呢?

回想起24年前8个月的行情,平均股价一度跌幅超过30%,和2011年、2018年差不多,仅比2008年跌幅小,而后迎来了行情的反转。而25年好行情又是年初很难想到的,截止12月8日,平均股价涨幅33.65%,5年来最好的一次。

不仅指数难测,结构分化也非常严重,过程更加跌宕起伏。A股中,中信一级行业分类有三十个,涨幅最好的有色和通信都达到了80%,而走势最弱的食品饮料为-5%。结构分化严重导致大部分的组合投资产品没有办法获取超高的收益,除非配置的非常集中于某类行业或者主题,但是配置过偏的偶然性也非常大,对于长期做好很不利。

即便是同一个行业分类内的投资,也是一波三折,今年走势最好的通讯行业主要的贡献也是由“易中天”等海外算力产业链标的贡献,最近一段时间某只光模块龙头标的日成交额经常是全A股第一,但是一季度也因为市场对未来的悲观导致下跌20%。另外 “人形机器人”概念年初大火,一度成为涨幅最大最快的板块,后来大幅回调,下半年又重新被市场喜欢。

结构分化和市场情绪大幅波动的双重特征,使得投资者未来的投资难度加大。美股、日股的点位“高高在上”,而日央行的加息和美联储的降息又给未来的宏观环境增加了很多不确定性,A股涨幅好的标的又有很多AI科技的特征,这些也会受到海外风险的影响,明年怎么面对呢?

投资者积极拥抱变化是一种方法,年底了降低心理预期做好“防御”耐心等待也是很多低风险投资者不错的选择。

多家研究机构最近对高股息的投资也做了很多研究。长江证券研究表明,从历史表现看,高股息策略在低利率环境下表现良好。利率对高股息策略有效性有一定影响,一方面是由于利率下行时高股息率的股票收益率相对偏高,另一方面是由于高股息策略的收益来源于股息,这使得高股息策略产品具有类“固收+”的性质,机构投资者在低利率环境下倾向于利用这类产品替代固收产品以提高收益。

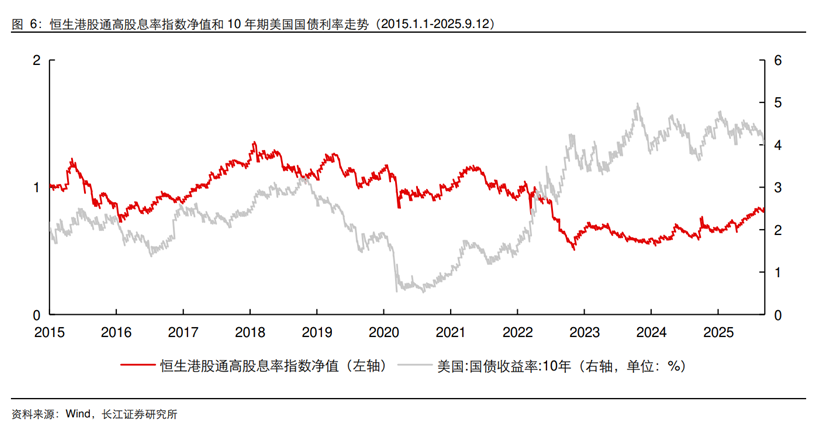

对比从2015年开始截至2025年9月12日的美国国债10年期收益率与恒生港股通高股息率指数净值,可以看到,二者有较多时段呈负相关关系,红利指数产品在股息率明显高于国债收益率的时候,可以作为债券的替代品进行配置。而当前美国10年期国债收益率处于高位震荡,并具备小幅下降趋势,有利于高股息策略产品的表现。

年底年初高股息投资也有部分“增量资金”。长江证券研究表示,从行业惯例来看,每年10月到次年2月,险企会集中推出高吸引力产品。2026年“开门红”以分红险为主的浮动收益型产品为主,在保险业深度转型、A股重新触及4000点背景下,分红险凭借“保证+浮动"双重收益结构,既能缓解利差损风险,又能满足客户对长期稳健回报的期待,契合当前低利率环境下的市场需求。

>>>查看更多:股市要闻