(转自:财通证券研究)

2024年为何出现较强风险负反馈?(1)个别风险事件频发引发投资者对转债市场的系统性担忧。(2)2024年转债破面标的较多,减资清偿和回售压力加剧了偿债挤兑风险。(3)2024年权益市场在9月24日反弹前,投资者风偏较低,部分机构加强信用管控,引发流动性风险。转债市场历史较短,2018年以来市场规模逐步扩张,2024年权益承压+风险频发在过去强参考性的周期案例较少,市场也对转债未来走向产生担忧,定价锚从权益转向债底,投资者关注企业的偿债能力,判断债底是否坚实,彼时出现较多高ytm转债。

2025年评级调整影响如何展望?目前来看,2025年转债被下调评级后,抛压持续时间和调整幅度相对可控,且调整过后修复动能不弱。2025年6月17日晚闻泰转债公告评级下调,2025年Q1公募持仓闻泰转债占比和市值均较高,该次下调出库影响或显著高于前述评级调整。但考虑2025年权益市场较2024年有所好转,给转债带来更强的期权价值和转股能力,且疤痕效应后市场对转债向下定价锚较2024年相对坚实,因此转债供需偏紧背景下,短期评级下调风险或有限,建议关注评级调整机构被动出库带来的底部机会。

2025年退市风险影响如何展望?目前年报窗口期已过,整体来看弱资质转债退市风险敞口有限,且边际风险主要聚焦于低评级个券,机构持仓覆盖比例不高,个券退市带来的转债市场系统性冲击短期可能并不大。2025年权益暂未有大幅向下趋势,交易性退市风险显著低于去年。但由于规范性和重大违法类退市信息不对称性较强,仍需关注防范部分公司的管理层风险。

临期转债偿债风险如何展望?目前市场上2026年6月30日前到期的转债共计53只,合计规模883.73亿元,其中19只转债当下的转股价值高于到期赎回价,投资者大概率通过转股方式退出。在剩余34只转债中,国央企转债共计7只。剔除上述转债后,明年年中到期的转债共27只,合计规模283.27亿元。综合来看,目前2025年到期的临期转债中,整体压力或不大,但建议关注2026年到期的部分大额转债的偿债风险。

2025年信用风险影响展望:2025年发行人的基本面资质或仍承压,但我们认为并不会产生2024年的风险负反馈。经历2024年的风险负反馈及修复反弹后,市场对转债的信用风险或不会过度悲观。历史退出方式来看,多数转债均通过转股退出而非实际偿债,权益市场好转可拓宽发行人的化债渠道,转债的偿债违约风险或可控。退市风险主要聚焦个券影响,对整体市场影响有限。短期风险或聚焦于评级调整,部分机构的刚性出库压力或产生短期抛压,但中长期来看风险或可控,建议关注评级调整后产生的底部修复机会。

风险提示:历史统计规律失效风险;宏观经济变化超预期风险;超预期信用事件风险

报告目录

01

评级调整影响如何展望?

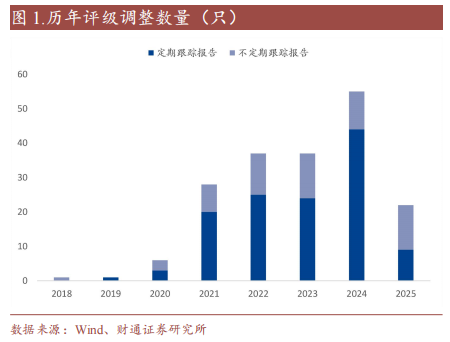

2024年转债评级调整数量和影响显著增加。复盘历史转债评级调整行情,2024年评级调整数量和影响较大,彼时市场出现多重信用风险冲击,4月12日“国九条”出台、弱资质个券出现风险(普利未按时发布年报、岭南公告存在赎回风险)、三房等评级超预期调整、多只破面转债出现减资清偿和回售压力,此外山鹰下半年也面临较强的到期兑付压力,引发市场对转债违约风险的进一步担忧。

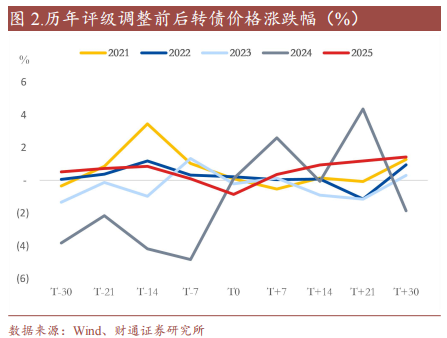

在低风偏情绪下,光伏转债6月出现较强抛压,加剧了市场的风险负反馈,投资者利空消息较往年更敏感,且基本面弱修复下转债评级调整数量较往年更多,因此评级调整前一周转债价格普遍呈现明显调整趋势,但在2024年以前,评级调整前后转债价格并没有显著变化。

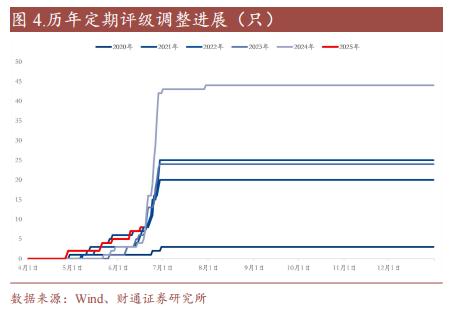

2025年评级披露速度较往年未有明显差别,定期评级下调数量略高于往年同期。历年转债评级披露和调整高峰主要在6月中下旬,截至2025年6月17日,转债市场2025年共有222只转债披露评级(包含不定期和定期评级),略高于2024年212只,略低于2023年317只。2025年定期评级下调数量略高于同期,目前共有8只转债下调评级,高于同时期2024年下调的4只和2023年6只。

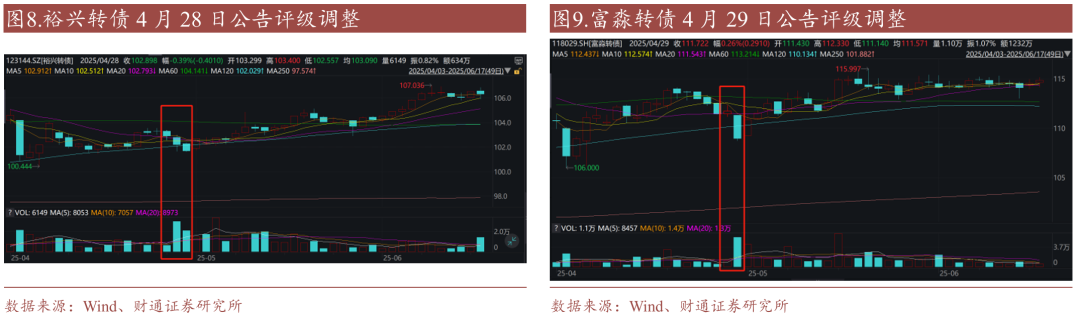

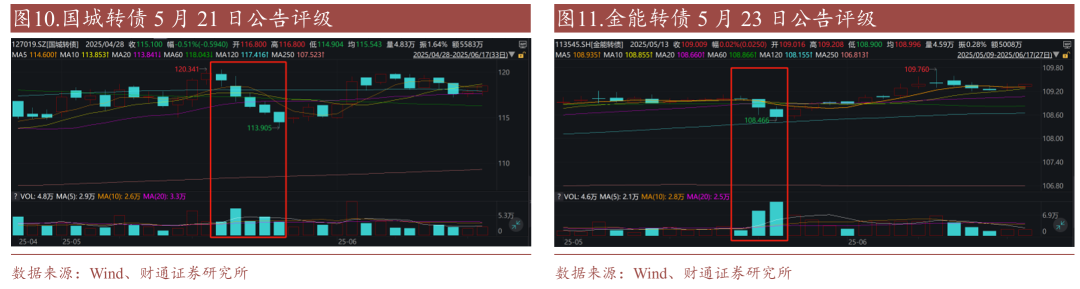

剔除频繁下调评级的东时、普利、中装转债,2025年目前共有5只转债不定期下调评级,8只转债定期下调评级,其中6只从A+下调为A(瑞科、雪榕、华宏、富淼、山石、蒙泰),2只从AA-下调为A+(裕兴、国城),2只从AA下调为AA-(金能、闻泰),1只从A下调至A-(冠中)、1只从A-下调为BBB+(宏图),1只从BBB+下调为BBB-(塞力)。评级下调转债中公募2025Q1持仓占比较高的有华宏、裕兴、富淼、国城、闻泰,评级相对较高的是裕兴、金能、国城和闻泰。

目前来看,2025年转债被下调评级后,抛压持续时间和调整幅度相对可控,且调整过后修复动能不弱。2025年6月17日晚闻泰转债公告评级下调,2025年Q1公募持仓闻泰转债占比和市值均较高,该次下调出库影响或显著高于前述评级调整。考虑2025年权益市场较2024年有所好转,给转债带来更强的期权价值和转股能力,且疤痕效应后市场对转债向下定价锚较2024年相对坚实,因此转债供需偏紧背景下,短期评级风险或有限,建议关注评级调整机构被动出库带来的底部机会。

02

退市风险影响如何?

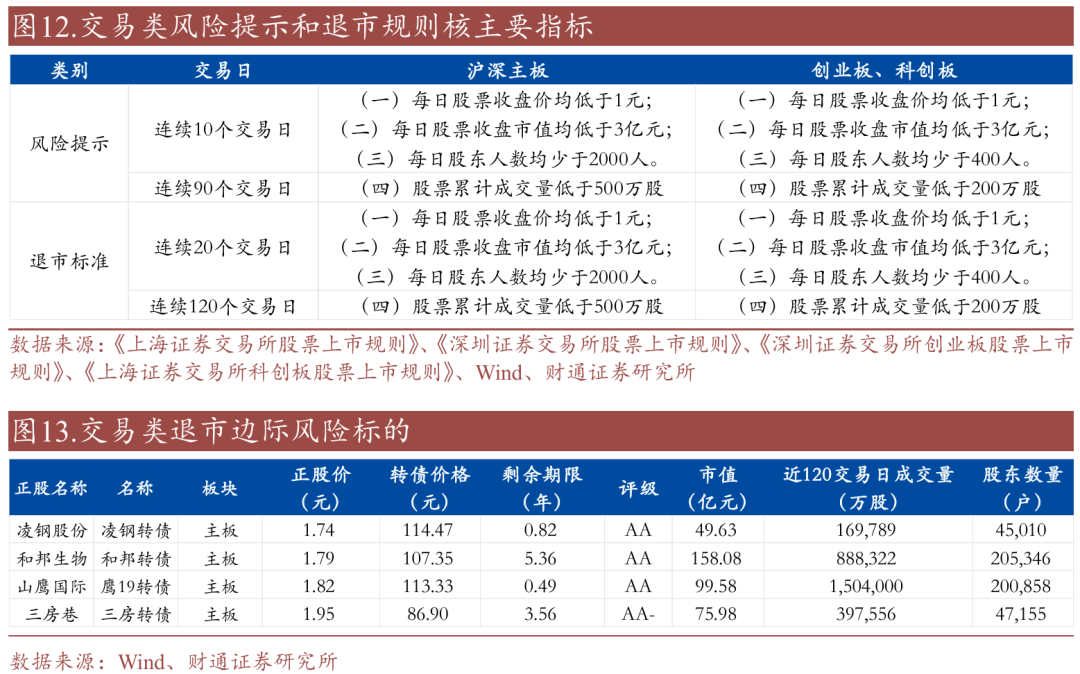

目前新“国九条”及配套退市新规已进入落地实施阶段,根据沪深交易所细则,强制退市标准细化为交易类、财务类、规范类及重大违法类四类。

2.1

交易类退市

交易类风险提示和退市规则主要对收盘价、市值、股东人数和累计成交量有要求,沪深主板与科创板、科创板要求细则上略有差别。截至2025年6月17日,存续转债正股均未触发交易类风险提示和退市条件,但需关注面值边际风险:鹰19、凌钢、三房及和邦转债正股股价介于1-2元。市值、股东人数和成交量角度暂无风险,目前转债市场市值最小标的为飞鹿股份(市值14.42亿元)、股东数量最少的是星球石墨(3934户)、近120个交易日成交量最少的是嘉益股份(10613万股)。

2.2

财务类退市

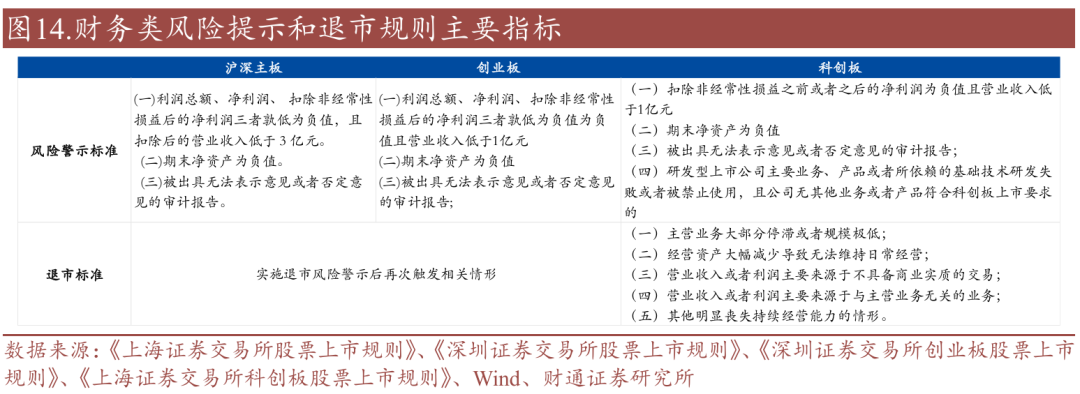

财务类风险警示及退市标准中,公司最近一个会计年度经审计的利润总额、净利润、 扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于 3 亿元(沪深主板3亿元,创业板/科创板1亿元)或期末净资产为负以及若有年报被出具无法表示意见或者否定意见的审计报告则会被风险警示,连续2年将实施退市。此外科创板对于研发型上市企业的风险提示要求和退市标准与沪深主板和创业板细则略有不同。

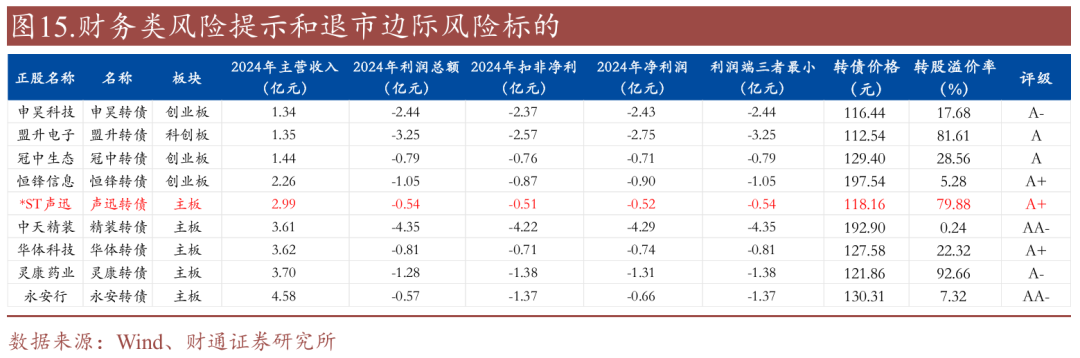

基于存量转债2024年年报数据,声迅股份因主营不足3亿,利润端三者较低的数据为负被被出示信用风险警示变成*ST声迅,此外主板/创业板/科创板暂无转债触及下述财务类退市指标。从边际风险来看,我们筛选利润总额、净利润和扣非净利三者较低者为负且主板营收低于5亿元、创业板科创板营收低于3亿元的标的,建议关注冠中、申昊、恒锋、盟升、*ST声迅、精装、华体、灵康、永安2025年的财务风险警示和退市风险。净资产角度暂无风险,目前市场所有者权益规模最小的为文科转债(2.46亿元)。

此外若年报被出具无法保留意见/否定意见同样面临风险警示和退市,目前转债暂无相关标的。从边际风险来看, 3只转债(ST东时、ST中装、三房巷)2024年年报审计意见为非标意见。若上述个券2025年年报获无法表示意见或否定意见,将被实施退市风险警示或直接退市。

2.3

重大违法类&规范类退市规则

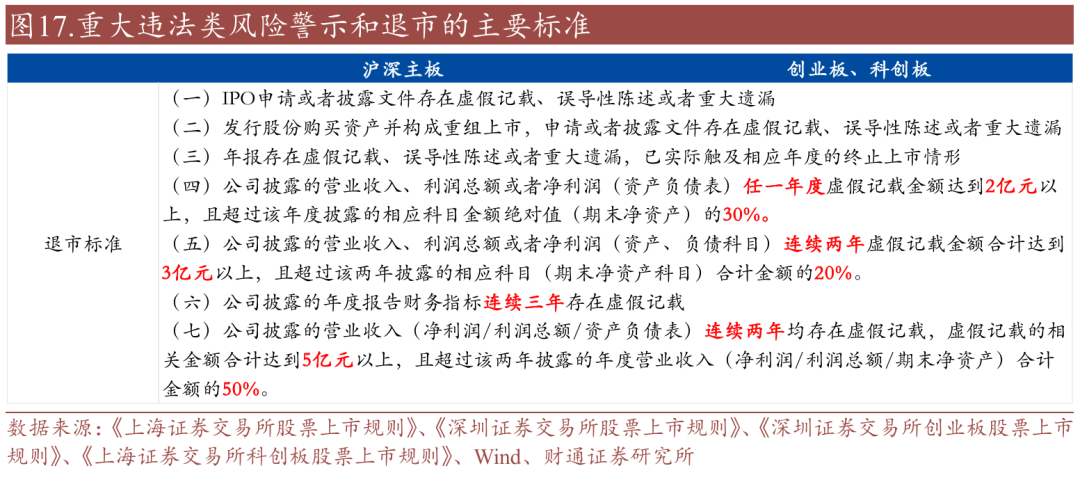

重大违法类和规范性的退市风险信息不对称性较强,新规对财务造假的监管门槛和内控要求有所提高。具体案例上:

重大违法类退市方面,普利转债-首例重大违法退市案例。普利制药因2021-2022年虚增利润6.69亿元(占披露总额的73.83%),触发重大违法退市标准,其股票及转债自2025年4月28日起进入退市整理期,成为2025年首只强制退市转债。

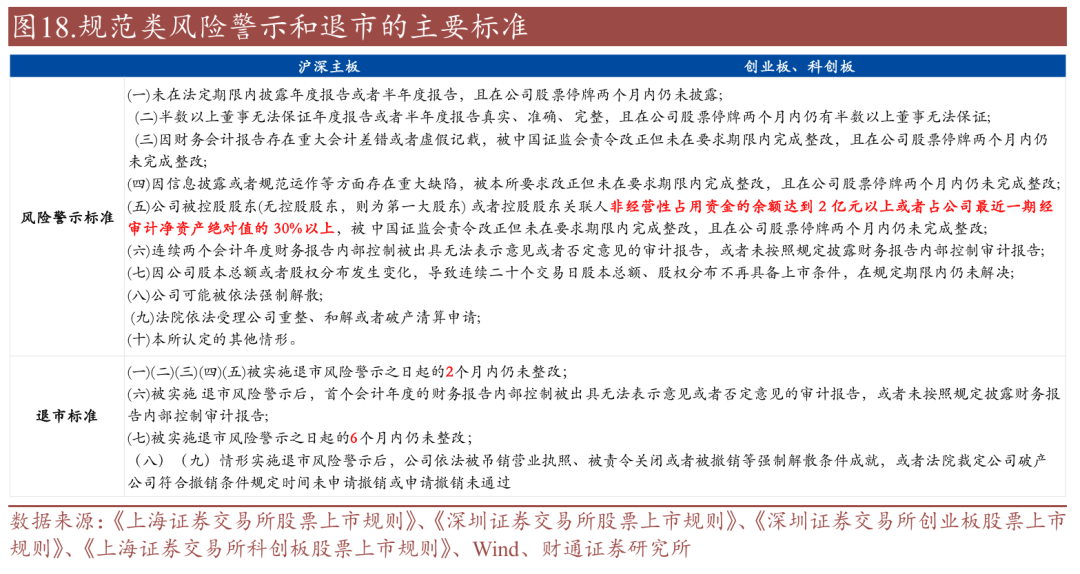

在规范退市方面,ST东时-6月20日实施停牌。已因连续两年被出具了否定意见的内部控制审计报告,以及持续存在资金占用未收回事项,而被多次叠加实施其他风险警示。ST东时因在2025年6月19日前未能清收3.87亿元被占用资金,上交所将在6月20日对公司股票实施停牌。若停牌后两个月内仍未完成整改,上交所将对公司股票交易实施退市风险警示,此后两个月内仍未完成整改的,上交所将决定终止公司股票上市交易。

目前年报窗口期已过,整体来看弱资质转债退市风险敞口有限,且边际风险主要聚焦于低评级个券,机构持仓覆盖比例不高,个券退市带来的转债市场系统性风险短期可能并不大。2025年权益暂未有大幅向下趋势,交易性退市风险显著低于去年。但由于规范性和重大违法类退市信息不对称性较强,仍需关注防范部分公司的管理层风险。

03

临期转债偿债风险如何展望?

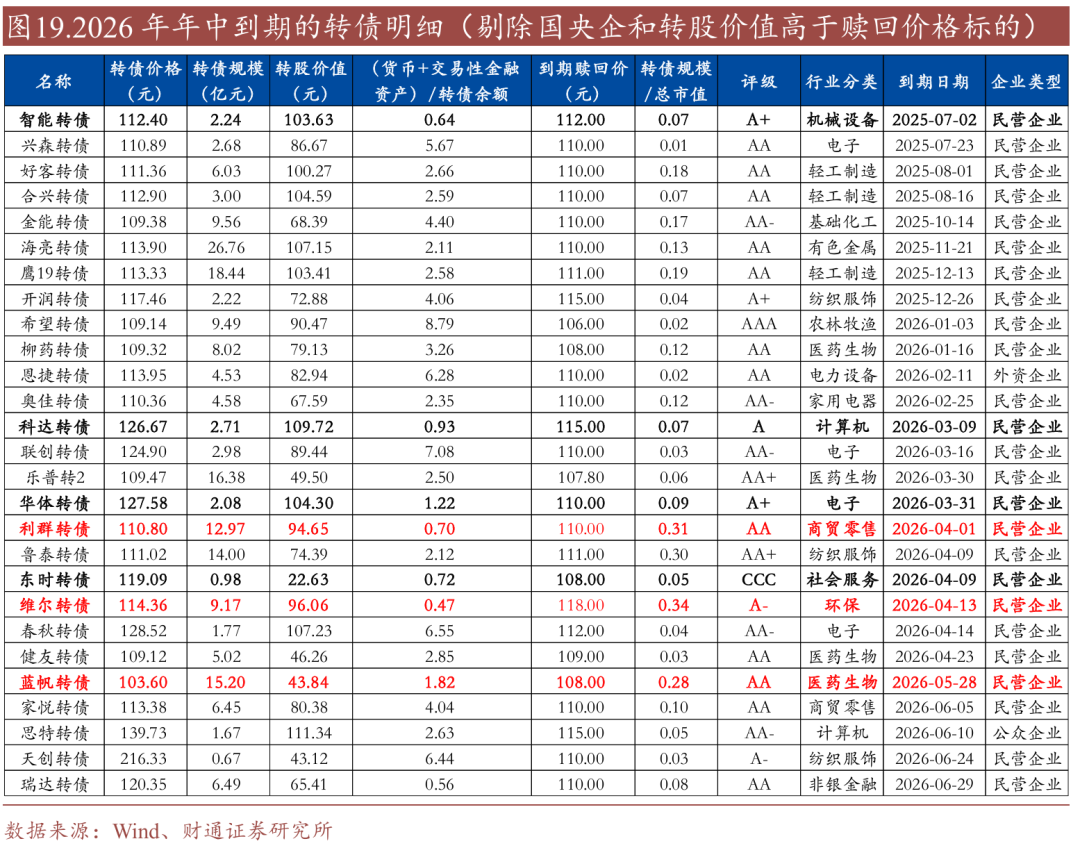

目前市场上2026年6月30日前到期的转债共计53只,合计规模883.73亿元,其中19只转债当下的转股价值高于到期赎回价,合计规模47.69亿元,投资者大概率通过转股方式退出。在剩余34只转债中,国央企转债共计7只,合计规模700亿元(包含浦发500亿)。剔除上述转债后,明年年中到期的转债共27只,合计规模283.27亿元。

根据最新披露的2025年Q1季报,货币资金+交易性金融资产/转债余额小于2的转债有7只,利群、维尔、蓝帆、华体、科达、智能和东时(瑞达非银企业财报略有不同,不纳入),其中科达、智能、华体和东时转债剩余规模较小,分别为2.71亿、2.24亿、2.08亿和0.98亿,违约风险或相对可控,利群(12.97亿元)、维尔(9.17亿元)和蓝帆(15.20亿元)的转债规模相对较大,或伴随一定偿债压力。目前2025年到期的临期转债中,整体压力或不大,但建议关注2026年到期的大额转债的偿债风险。

04

后市风险展望

2024年转债市场发生了较强的信用风险负反馈,9月24日权益市场反转后市场对信用风险重新定价修复。站在当下时点展望2025年的信用风险,我们认为并不会再次出现2024年的风险负反馈。

首先,2024年为何出现较强风险负反馈?

(1)个别风险事件频发引发投资者对转债市场的系统性担忧。2024年3月11日搜于特首次实质性违约;5月17日搜于特公告因流动资金不足无法兑付本次回售本息;鸿达退债6月27日公告公司因流动资金不足无法兑付回售本息;广汇7月17日触发面值退市;蓝盾退债于2024年8月13日公告无法兑付本息;岭南8月15日公告违约,是市场第一只在市可转债违约。此外,彼时市场关注度较高的山鹰转债在权益反弹前同样面临违约风险。

(2)2024年转债破面标的较多,减资清偿和回售压力加剧了偿债挤兑风险。2024年权益承压期破面转债占比提升,随着转债市场老龄化,临期转债面临更强的回售压力,且减资清偿逐渐进入机构视野,部分转债出现了挤兑风险,如2024年11月触发减资清偿的东南转债(余额20亿)在权益反弹前跌至70元左右,在套利空间下公司可能面临大规模偿债风险,权益反弹后转债价格快速涨至清偿价格附近,偿债风险迎刃而解。

(3)2024年权益市场在9月24日反弹前,投资者情绪较弱,部分机构加强信用管控,引发流动性风险。在转债风险事件频发后,部分机构或对转债信用资质审核趋严,个别尤其光伏转债出现抛压,为避免承受回撤风险,投资者或出现抢跑行为引发流动性负反馈。

转债市场历史较短,2018年以来市场规模逐步扩张,2024年权益承压+风险频发在过去强参考性的周期案例较少,市场也对转债未来走向产生担忧,定价锚从股性转向债性,关注企业的偿债能力,判断债底是否坚实,因此彼时出现较多高ytm转债。

2025年发行人的基本面资质或仍承压,但我们认为并不会产生2024年的风险负反馈。

(1)2025年转债风险事件减少,当下边际风险案例主要聚焦个券风险,暂未引发系统性担忧。

(2)破面转债数量较少,减资清偿和回售压力相对较弱。

(3)权益市场受关税影响,当前仍呈震荡市,但市场情绪优于去年。权益市场好转为转债提供更高的期权价值和更大的化债空间,当前市场定价锚或仍侧重于股市,而非对债底的违约风险定价。

(4)2025年低利率时代,固收+需求相对强于2024年,新券上市规模有限且银行转债加速退出,转债市场供给缩量,供需仍是全年的矛盾。

整体来看,2025年转债发行人基本面或仍存在压力,但经历2024年的风险负反馈及修复反弹后,市场对转债的信用风险或不会过度悲观。历史退出方式来看,多数转债均通过转股退出而非实际偿债,权益市场好转可拓宽发行人的化债渠道,转债的偿债违约风险或可控。退市风险主要聚焦个券影响,对整体市场影响有限,且标的主要是低评级瑕疵券,机构持仓较少。短期风险或聚焦于评级调整,市场或因部分机构的刚性评级调整出库压力而产生短期抛压,但中长期来看风险或可控,建议关注评级调整后产生的底部修复机会。

1、历史统计规律失效风险:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差,进而导致历史统计规律失效。

2、宏观经济变化超预期风险:宏观经济环境和财政政策是影响资本市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动或外部经济冲击等,可能会对转债市场表现形成冲击。

3、超预期信用事件风险:转债具有信用债属性,若转债发行人出现信用舆情事件,可能会对转债市场形成冲击。

>>>查看更多:股市要闻