(转自:东海研究)

证券分析师:

姚星辰,执业证书编号:S0630523010001

吴康辉,执业证书编号:S0630525060001

邮箱:wkh@longone.com.cn

// 报告摘要 //

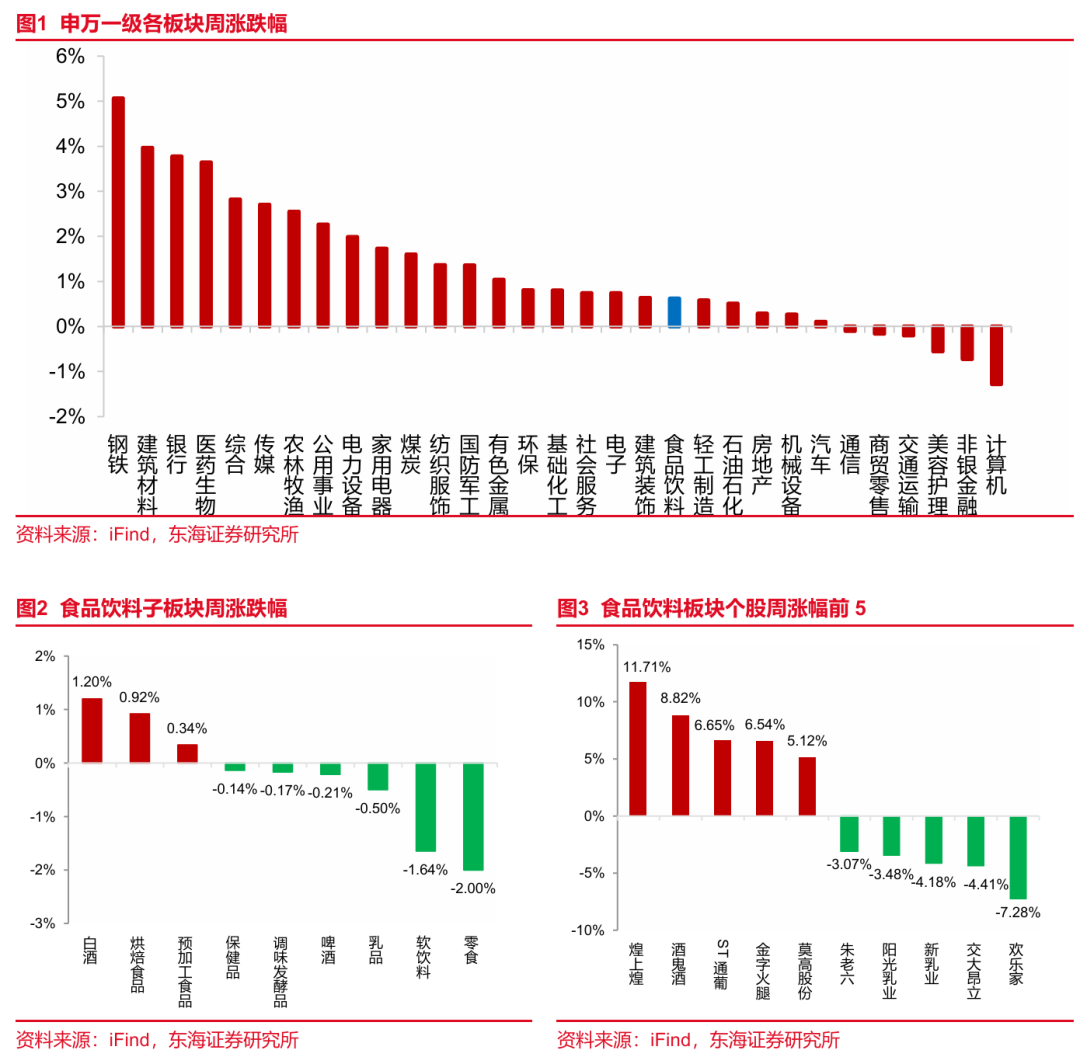

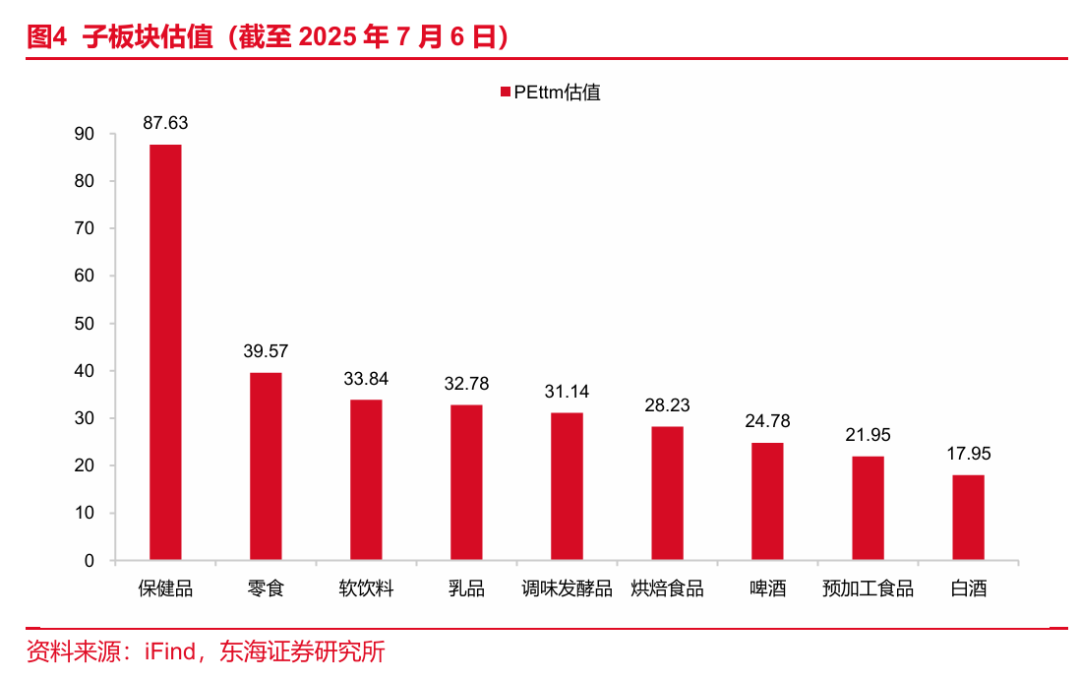

二级市场表现:上周食品饮料板块下跌0.62%,跑输沪深300指数0.92个百分点,食品饮料板块在31个申万一级板块中排名第20位。子板块方面,上周白酒表现相对较好,上涨1.20%。个股方面,上周涨幅前五为煌上煌、酒鬼酒、ST通葡、金字火腿、莫高股份,分别为11.71%、8.82%、6.65%、6.54%、5.12%,跌幅前五为朱老六、阳光乳业、新乳业、交大昂立、欢乐家,分别为-3.07%、-3.48%、-4.18%、-4.41%、-7.28%。

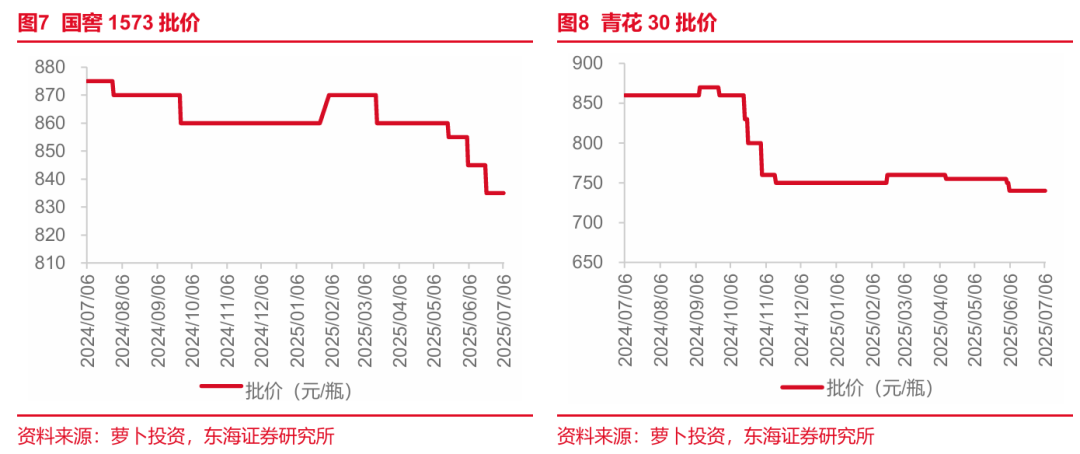

白酒:茅台批价企稳回升,行业持续筑底。禁酒令的影响仍然延续,宏观需求复苏偏缓,二季度白酒动销承压,预计今年行业将加速出清。产品低度化、消费年轻化、体验场景化或将给行业发展带来新机遇。泸州老窖:在保持战略坚定的基础上,公司实施了一系列市场组合拳。一是加强市场精耕深耕。二是持续推动产品创新。三是持续夯实核心基本盘。四是持续推动渠道转型。批价更新:上周飞天茅台批价企稳回升。截至7月7日,2024年茅台散飞批价1890元,周环比上升40元,月环比下降160元;2024年茅台原箱批价1970元,周环比上升25,月环比下降160元。五粮液普五批价为905元,周环比持平,月环比下降35元。国窖1573批价835元,批价周环比持平,月环比下降10元。随着大促告一段落以及经销商的一系列举措,近期茅台批价稳步回升。当前白酒板块仍处于筑底阶段,且基本面预期较低,板块经过调整后更具配置价值。白酒行业竞争加剧,分化集中趋势不变,头部酒企在品牌壁垒和战略升级中不断扩大市场份额,建议关注高端酒和区域龙头。

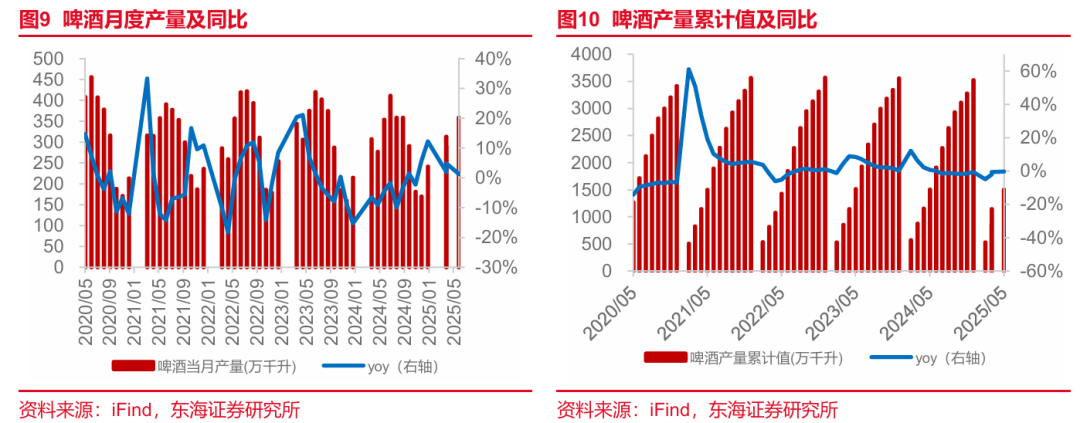

啤酒:需求边际改善,成本下行释放利润弹性。2024年终端消费较弱,啤酒龙头推进渠道库存去化,库存水平处于历史低位,板块估值回落至5年低分位。2025年1-5月社零餐饮收入同比有所改善,在旺季低基数和消费政策刺激下,啤酒销售数据修复确定性较高,有望催化估值抬升。另外成本仍处于下行周期,叠加产品结构持续优化,利润弹性可期。

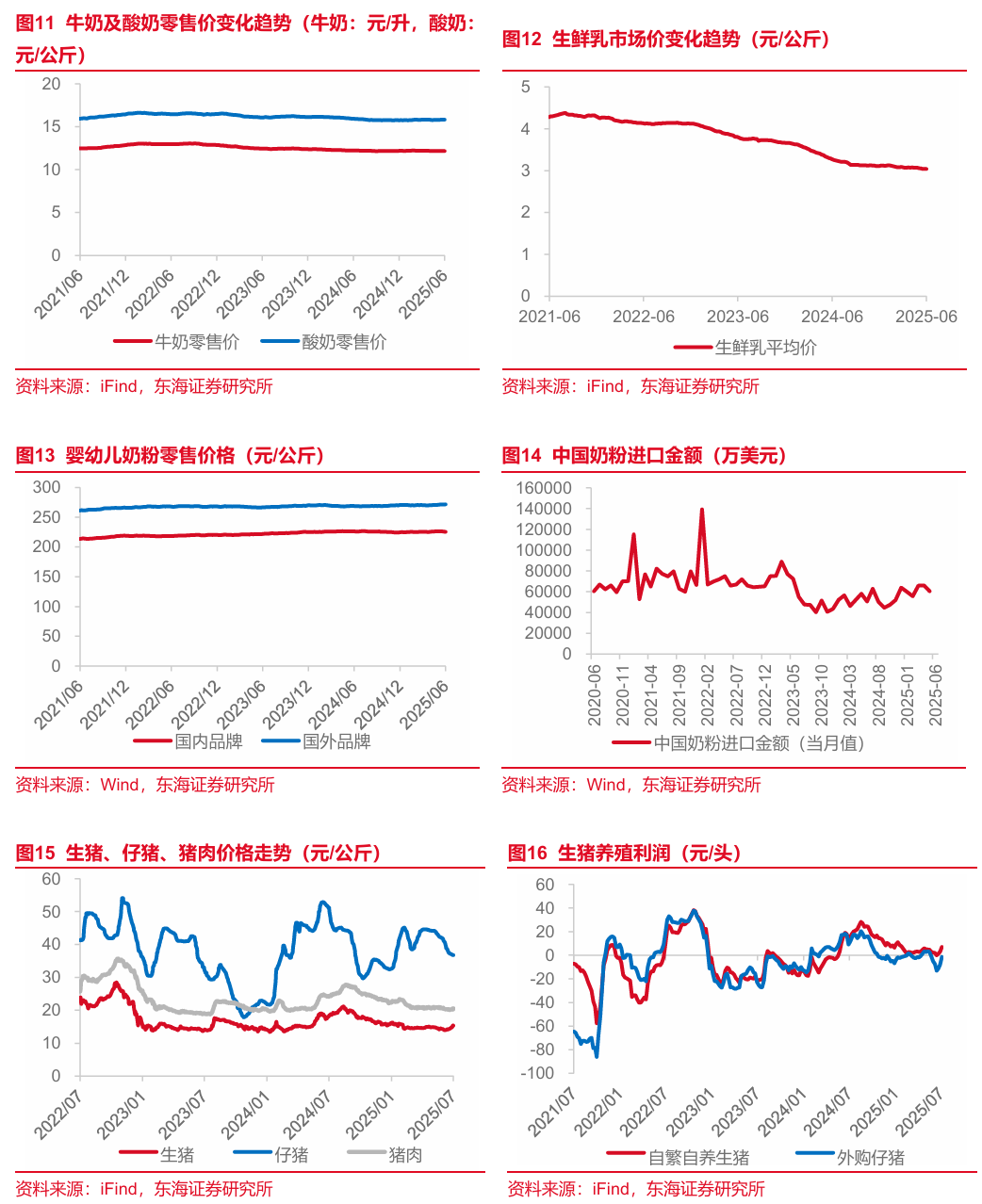

大众品:1)零食:零食板块呈现高景气度和高成长性,强品类与新渠道催化市场情绪。其中,魔芋品类发展势头良好,兼具健康属性和味觉体验,受消费者青睐,产品放量带动行业快速增长。其他品类如鹌鹑蛋含有高蛋白、维生素等营养成分,销售表现突出。渠道方面,会员商超渠道快速崛起,成为新增长点。(2)餐饮供应链:在消费券等政策刺激下,餐饮场景有望回暖,餐饮供应链为核心受益板块。长期来看,行业为稀缺成长赛道,一方面餐饮企业“三高”痛点日益突出(高人工、高原材料成本、高租金),成本控制需求强烈;另一方面,对比成熟市场,我国连锁化率仍有较大提升空间。(3)乳制品:截止6月27日生鲜乳均价3.04元/公斤,周环比持平,处于年内低位。奶牛养殖亏损幅度增加,经营压力加大,产能有望加速去化。同时,随着气温升高行业减产以及夏季冷饮乳品消费需求的增加,原奶库存有望持续降低。供需格局逐步改善,静待原奶周期拐点到来。

投资建议:白酒板块建议关注高端酒和区域龙头,个股建议关注贵州茅台、五粮液、泸州老窖、山西汾酒、今世缘、迎驾贡酒、古井贡酒等。啤酒板块建议关注经营稳健的青岛啤酒和增长势能强劲的燕京啤酒。零食板块高景气度延续,建议关注盐津铺子、甘源食品、劲仔食品。餐饮供应链建议关注经营韧性强+低估值的安井食品。乳制品板块建议关注上游牧业公司优然牧业和现代牧业、头部乳企伊利股份及低温业务快速增长的新乳业。

风险提示:宏观经济增长不及预期;竞争加剧的影响;食品安全的影响。

// 正文 //

▌1.二级市场表现

1.1板块及个股表现

上周食品饮料板块下跌0.62%,跑输沪深300指数0.92个百分点,食品饮料板块在31个申万一级板块中排名第20位。子板块方面,上周白酒表现相对较好,上涨1.20%。个股方面,上周涨幅前五为煌上煌、酒鬼酒、ST通葡、金字火腿、莫高股份,分别为11.71%、8.82%、6.65%、6.54%、5.12%,跌幅前五为朱老六、阳光乳业、新乳业、交大昂立、欢乐家,分别为-3.07%、-3.48%、-4.18%、-4.41%、-7.28%。

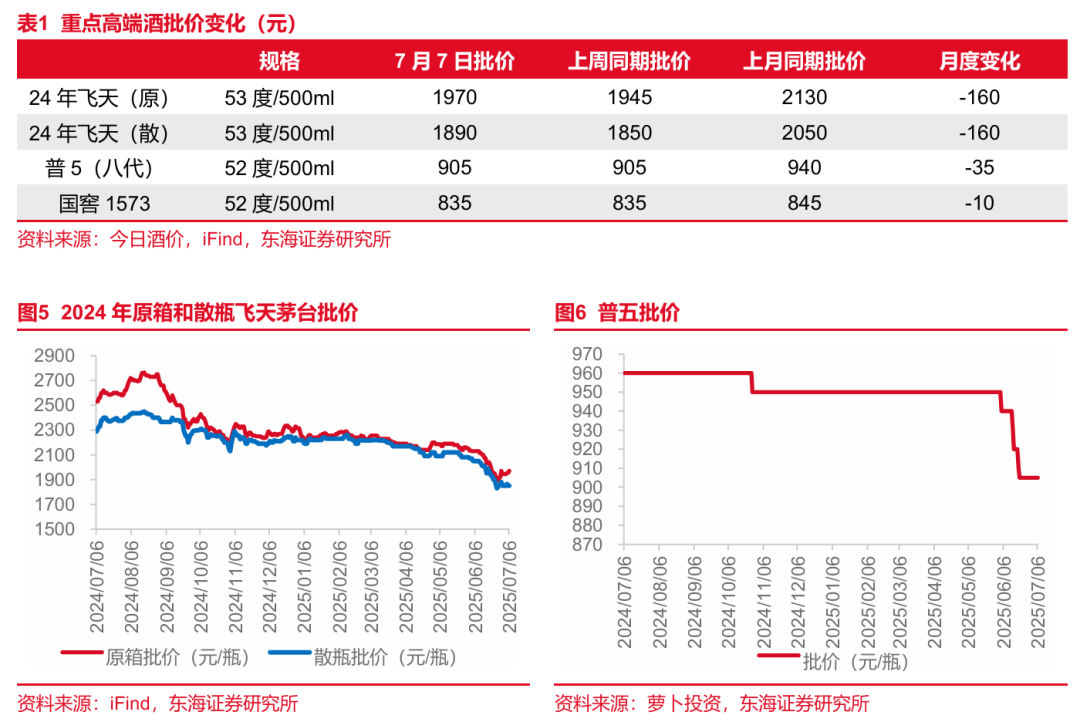

1.2估值情况

▌2.主要消费品及原材料价格

2.1白酒价格

2.2啤酒数据

中国规模以上啤酒企业2025年5月产量为358.40万千升,同比+1.30%。2025年1-5月中国规模以上啤酒企业产量累计1500.80万千升,同比-0.30%。

2.3上游原材料数据

乳制品价格:截至2025年7月4日,牛奶零售价12.17元/升,周环比+0.08%,同比-0.33%;酸奶零售价15.82元/公斤,周环比持平,同比-0.63%;生鲜乳3.04元/公斤,同比-7.00%;国内品牌婴幼儿奶粉零售价225.55元/公斤,国外品牌271.62元/公斤。另外5月中国奶粉进口金额为60364.04万美元。

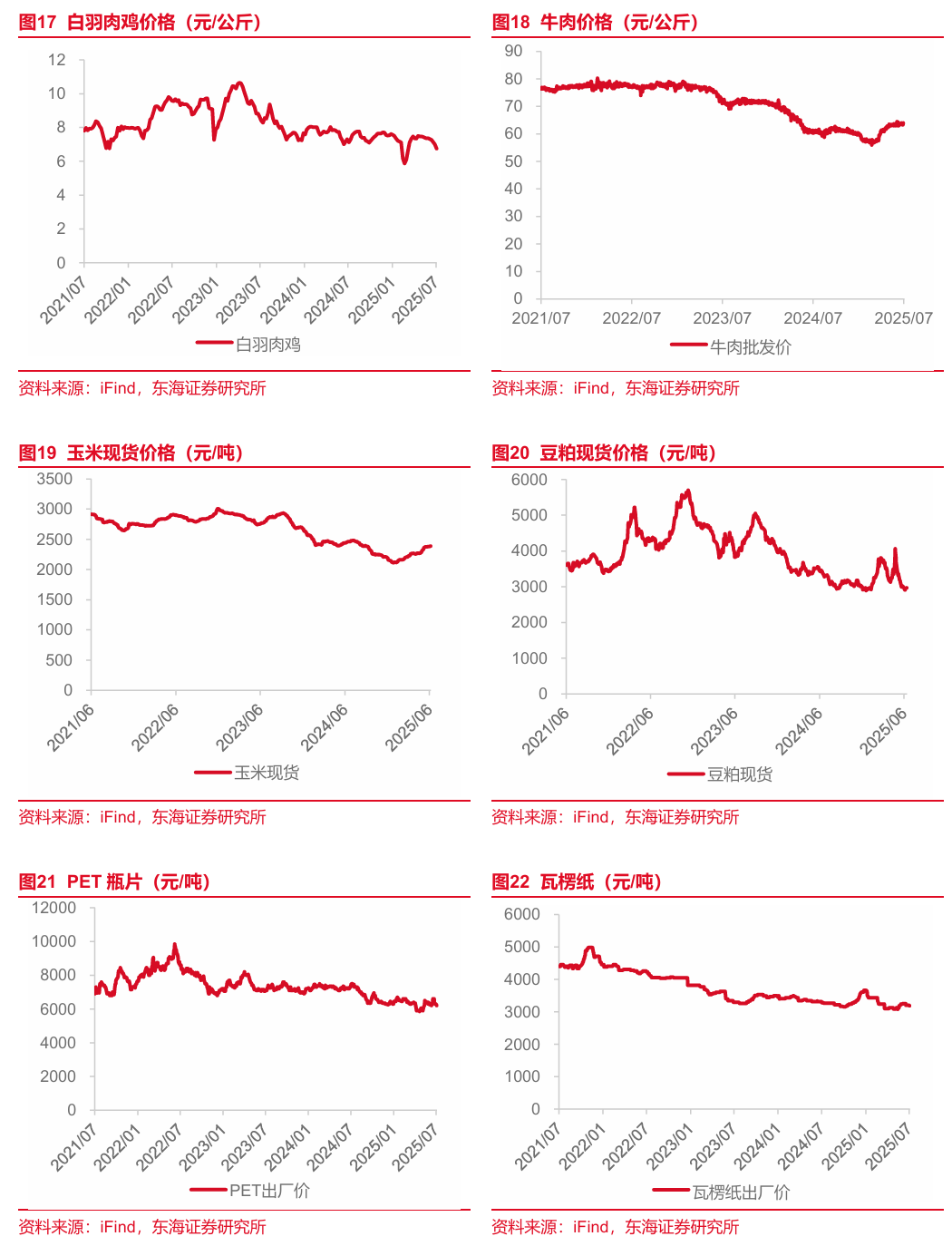

畜禽价格:截至2025年7月4日,生猪15.35元/公斤,周环比+3.30%,同比-16.67%;仔猪36.77元/公斤,周环比-0.43%,同比-28.13%;猪肉价格20.58元/公斤,周环比+1.48%,同比-15.34%;白羽肉鸡6.75元/公斤,周环比-3.71%,同比-5.33%;牛肉63.37元/公斤,周环比-0.97%,同比+4.14%。

农产品价格:截至2025年7月4日,玉米2436.27元/吨,周环比+0.16%,同比-1.81%;豆粕2916.29元/吨,周环比-0.53%,同比-11.92%。

包材价格:截至2025年7月4日,PET瓶片6200元/吨,周环比-1.59%,同比-17.33%;瓦楞纸3190元/吨,周环比-0.47%,同比-2.89%。

▌3.行业动态

国内现存啤酒相关企业6.59万家

企查查数据显示,截至目前,国内啤酒相关现存企业达6.59万家,主要分布在华东地区、东北地区,分别占比24.02%、16.24%。

(信息来源:微酒)

淘宝闪购补贴活动首日酒水单量翻倍

7月3日,淘宝微信公众号消息称,淘宝闪购投入500亿元补贴用户和商家,而最新数据显示,补贴首日,淘宝闪购订单显著增长,有589个零售品牌当日订单量比5月2日(淘宝闪购业务全量上线)增长超100%,其中,熟食、酒水、乳饮品类的单量翻倍。

(信息来源:微酒)

▌4.核心公司动态

▌5.风险提示

(1)宏观经济增长不及预期:消费受宏观经济发展水平影响较大,如果经济增长不及预期,将影响企业生产经营和居民收入水平,最终导致消费力减弱。

(2)竞争加剧的影响:在消费弱复苏的背景下,消费者更注重质价比,消费市场竞争愈发激烈,如果公司不能紧跟市场发展趋势,满足客户的需求变化,最终将影响业绩。

(3)食品安全的影响:食饮行业安全对公司甚至行业影响较大,如果部分公司食饮安全出现问题,可能对估值及长期基本面带来影响。

// 报告信息 //

证券研究报告:《重视新品类和新渠道下的α机会——食品饮料行业周报(2025/6/30-2025/7/6)》

对外发布时间:2025年07月07日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。