在A股市场全面推行“同股同权”的近二十年后,上海证券交易所的上市公司名单中,依然保留着一个特殊的“S”标记——S佳通(600182.SH)。这个标记不仅代表着它是中国资本市场最后一只未完成股权分置改革(简称“股改”)的“钉子户”,更揭示了一场长达十年、悬而未决的复杂利益博弈。近期,S佳通2025年一季度净利润同比下滑近五成的业绩表现,再次将这家公司推向风口浪尖,而其背后停滞不前的股改进程,依然是市场与投资者心中最大的谜团与痛点。

“S”标记的沉重:业绩波动与改革停滞的双重困境

7月30日,S佳通发布公告,再次提示股改进展风险。公告显示,公司非流通股股东持股数远未达到启动股改所需的三分之二门槛,书面同意股改的非流通股东为零股,股改方案至今“尚无确定”。这已是该公司的“例行公事”,也是其作为A股“活化石”的真实写照。

与股改停滞形成鲜明对比的是公司业绩的波动。2024年,S佳通实现营收46.68亿元,同比增长12.11%,但净利润却同比下滑4.76%至1.74亿元。尽管公司大手笔分红,分红总额高达3.09亿元,占年度净利润的177.52%,但进入2025年,业绩压力陡增。一季度,公司营收微增4.8%,但净利润却同比暴跌48.92%至2366万元。

公司将业绩下滑归因于原材料价格波动,尤其是天然橡胶价格的上涨。数据显示,S佳通的毛利率从2023年的20.09%一路下滑至2025年一季度的14.03%,成本压力可见一斑。尽管近期橡胶价格有所回落,但其对公司业绩的滞后影响及未来的成本控制,仍是市场关注的焦点。

三次尝试,三次失败:股改方案为何屡遭否决?

S佳通的股改之路可谓一波三折,充满了争议与博弈。

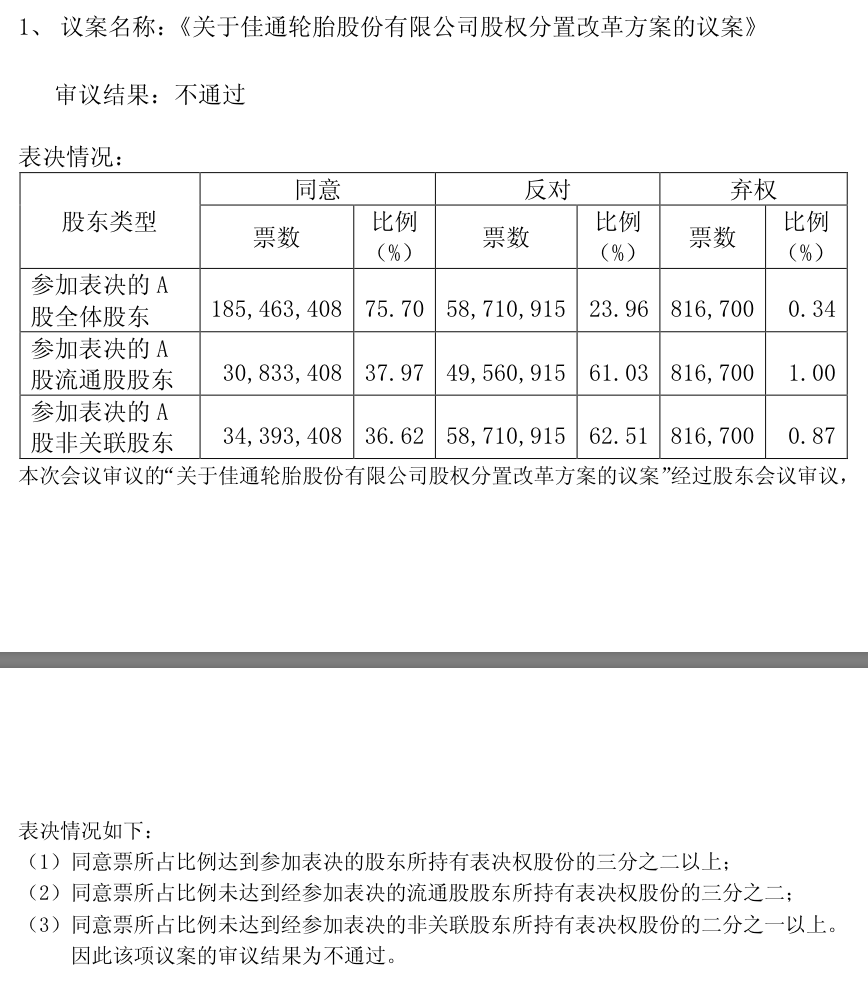

2016年首次尝试: 控股股东佳通中国提出以“资产赠与+资本公积转增”的方式支付对价,赠与旗下福建佳通10.2%的股权。然而,该方案因对价被认为“含金量”不足,在股东大会上遭到超过八成流通股东和关联股东的否决。

2017年第二次尝试: 方案升级,赠与的福建佳通股权比例提升至34.96%,流通股东转增股份比例也大幅提高。尽管对价有所提升,但核心矛盾未解,方案再次在股东大会上折戟沉沙。

2020年第三次尝试: 公司紧急停牌,但因“无法形成相对成熟的股改方案”而草草终止。

三次尝试的失败,根源在于非流通股东(主要是大股东)与流通股东(主要是中小投资者)之间难以调和的利益分歧。据资深股东裴先生反映,小股东们普遍认为,过往的方案存在三大问题:赠与资产质量一般、转增股数被视作“数字游戏”、稳定股价的承诺过于薄弱。他们坚信,大股东拥有比福建佳通更优质的资产,却未在股改中体现诚意。

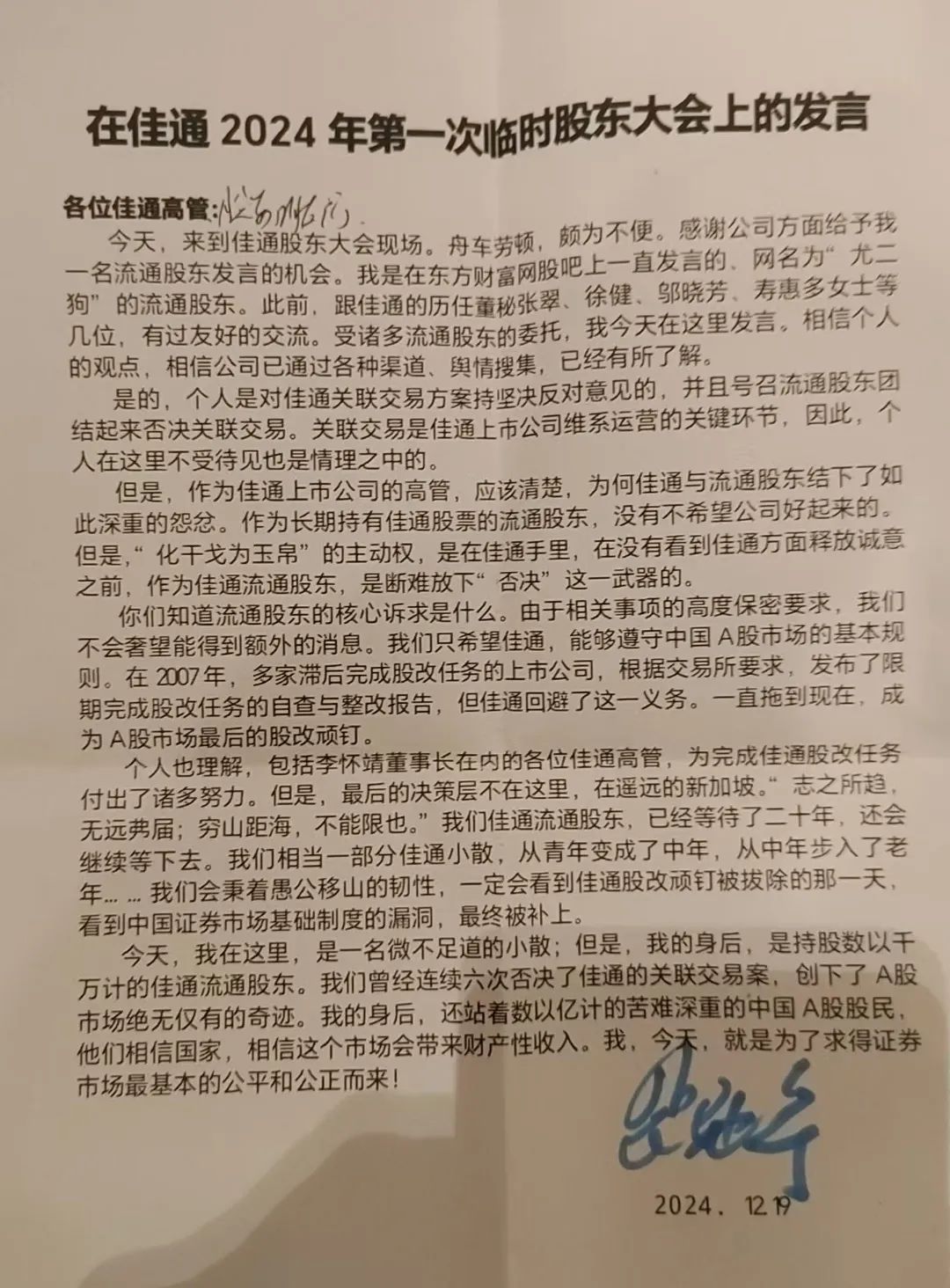

小股东的十年坚守:从线上声讨到线下联合

面对大股东的消极拖延,S佳通的流通股东们并未选择沉默。自2019年起,他们通过股吧、微信群等渠道空前团结,形成一股强大的舆论和行动力量。他们连续六次奋起否决上市公司的“关联交易”议案,并集体向证监会、交易所等监管机构实名举报,要求公司兑现上市之初消除同业竞争的承诺,并加快推进股改。

2024年底,裴先生等股东亲赴公司股东大会现场,当面质问董事长李怀靖等高管。然而,得到的答复依然是“存在不确定性”、“需进一步研究探索”等官方套话。小股东们的诉求明确而坚定:

呼吁监管介入: 希望监管层能组织攻坚专班,彻底解决拖延已久的股改及同业竞争问题。

要求限期行动: 敦促公司立即停牌,限期提交并披露具体的股改方案。

寻求历史补偿: 追溯因大股东恶意拖延股改而获得的超额分红,并补偿给流通股东。

困局何解?未来展望

S佳通的僵局,折射出A股早期制度设计的遗留问题。某券商人士指出,由于股改没有明确的完成时限,且大股东目前没有减持压力,因此缺乏足够的动力去推动这一复杂的改革。对于公司而言,长期未完成股改带来了市场流动性折价、估值压制、资本运作受限等负面影响。

尽管如此,S佳通并非没有发展的需求。其年报显示,公司产能利用率较高,并有进一步扩产的计划。在新的市场环境下,当公司的发展需求与历史遗留问题产生碰撞时,僵局是否会被打破?

S佳通的“股改大事”,不仅关系到公司自身的未来,也考验着中国资本市场的成熟度与监管智慧。这场持续了十年的博弈,最终将如何收场,市场正拭目以待。

>>>查看更多:股市要闻