(来源:东海研究)

证券分析师:

吴骏燕,执业证书编号:S0630517120001

谢建斌,执业证书编号:S0630522020001

邮箱:wjyan@longone.com.cn

// 报告摘要 //

日本关东电化工厂爆炸,关注电子气体国产机遇。当地时间8月12日,关东电化工业株式会社(Kanto Denka Kogyo Co.,Ltd.)发布公告称,今年8月7日凌晨4时40分,其位于日本群马县涩川市的三氟化氮(NF?)生产设施发生爆炸及严重火灾,造成一名工人死亡,另一名工人受伤。火势于当日上午8时45分被完全扑灭。关东电化工业株式会社称,此次三氟化氮制造设备两个产线中,1系列产线的一部分遭受了部分损坏,已根据当局的指示继续停止作业,其他生产线及产品类在确认安全性后,将依次恢复生产。关东电化工业株式会社是三氟化氮的主要供应厂商,其制造的三氟化氮占据日本 90%的市场份额,主要客户包括三星电子与铠侠(Kioxia Holdings)等。我们认为,此次关东电化的三氟化氮工厂火灾事件的影响,其产能短期内难以恢复,叠加三井化学即将退出三氟化氮的生产,我国相关产品有望承接其退出市场,进一步扩大国际市场占有率。建议关注电子级气体相关上市代表企业:南大光电、中船特气、昊华科技、雅克科技、凯美特气等。

首届世界人形机器人运动会于北京召开,关注机器人产业化进程。8月14日晚,2025世界人形机器人运动会在国家速滑馆“冰丝带”精彩开幕。赛事周期为8月15日至17日,共计3天。本次赛事参赛规模创纪录,经审核,最终确定280支队伍参赛,涵盖192支高校赛队及88支企业赛队。企业赛队包含天工、宇树科技、加速进化、松延动力、傅利叶、星海图等,覆盖了国内头部人形机器人整机企业。国际队伍来自美国、德国、澳大利亚、巴西、日本等15个国家。2025世界人形机器人运动会整体参赛阵容强大,涵盖127个品牌,汇聚500余台人形机器人。我们认为,此次机器人运动会展现出多重价值,是促使技术不断创新的“练兵场”,是加速产业发展的“助推器”,是初创企业打开市场的“介绍信”,是吸引人才的“强磁石”。随着技术发展,人形机器人产业有望继续迈向规模化、竞技化阶段。

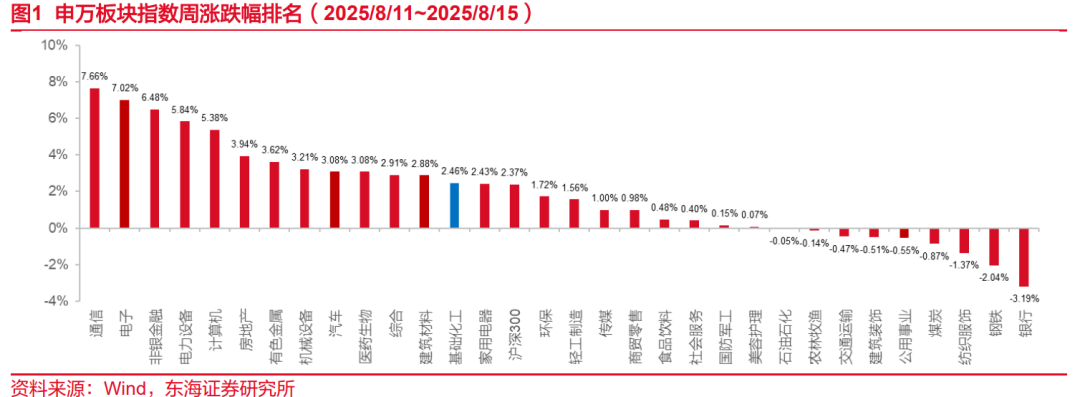

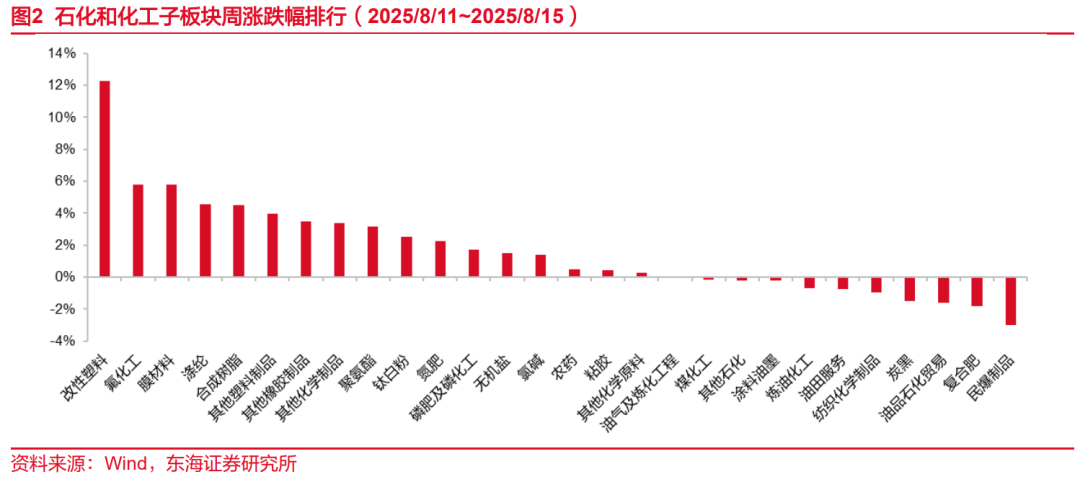

行业基础数据跟踪:上周(2025/8/11~2025/8/15),沪深300指数上涨2.37%,申万石油石化指数下跌0.05%,跑输大盘2.42pct,申万基础化工指数上涨2.46%,跑赢大盘0.09pct,涨幅在全部申万一级行业中分别位列第23位、第13位。子板块涨跌幅,涨幅前五的为:改性塑料:12.29%;氟化工:5.81%;膜材料:5.79%;涤纶:4.58%;合成树脂:4.49%。跌幅前五的为:民爆制品:-3.02%;复合肥:-1.81%;油品石化贸易:-1.62%;炭黑:-1.51%;纺织化学制品:-0.95%。

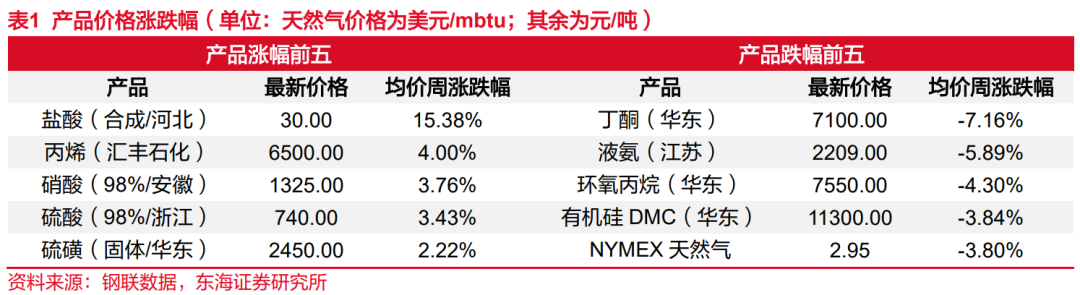

价格数据跟踪:上周(2025/8/11~2025/8/15)价格涨幅靠前的品种分别为:盐酸(合成/河北):15.38%;丙烯(汇丰石化):4.00%;硝酸(98%/安徽):3.76%;硫酸(98%/浙江):3.43%;硫磺(固体/华东):2.22%。上周价格跌幅靠前的品种分别为:丁酮(华东):-7.16%;液氨(江苏):-5.89%;环氧丙烷(华东):-4.30%;有机硅DMC(华东):-3.84%;NYMEX天然气:-3.80%。

投资建议:供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团(有机硅&草甘膦)、东材科技、君正集团、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国内大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

风险提示:地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;国际政策变动导致国内商品、服务出口受抑制;下游需求低迷,影响到相应企业的利润。

// 正文 //

▌1.本周行业新闻及事件点评

1.1日本关东电化工厂爆炸,关注电子气体国产机遇

当地时间8月12日,关东电化工业株式会社(Kanto Denka Kogyo Co.,Ltd.)发布公告称,今年8月7日凌晨4时40分,其位于日本群马县涩川市的三氟化氮(NF?)生产设施发生爆炸及严重火灾,造成一名工人死亡,另一名工人受伤。火势于当日上午8时45分被完全扑灭。关东电化工业株式会社称,此次三氟化氮制造设备两个产线中,1系列产线的一部分遭受了部分损坏,已根据当局的指示继续停止作业,其他生产线及产品类在确认安全性后,将依次恢复生产。关东电化工业株式会社是三氟化氮的主要供应厂商,其制造的三氟化氮占据日本 90%的市场份额,主要客户包括三星电子与铠侠(Kioxia Holdings)等。

我们认为,此次关东电化的三氟化氮工厂火灾事件的影响,其产能短期内难以恢复,叠加三井化学即将退出三氟化氮的生产,我国相关产品有望承接其退出市场,进一步扩大国际市场占有率。建议关注电子级气体相关上市代表企业:南大光电、中船特气、昊华科技、雅克科技、凯美特气等。

1.2首届世界人形机器人运动会于北京召开,关注机器人产业化进程

8月14日晚,2025世界人形机器人运动会在国家速滑馆“冰丝带”精彩开幕。赛事周期为8月15日至17日,共计3天。本次赛事参赛规模创纪录,经审核,最终确定280支队伍参赛,涵盖192支高校赛队及88支企业赛队。企业赛队包含天工、宇树科技、加速进化、松延动力、傅利叶、星海图等,覆盖了国内头部人形机器人整机企业。国际队伍来自美国、德国、澳大利亚、巴西、日本等15个国家。2025世界人形机器人运动会整体参赛阵容强大,涵盖127个品牌,汇聚500余台人形机器人。

我们认为,此次机器人运动会展现出多重价值,是促使技术不断创新的“练兵场”,是加速产业发展的“助推器”,是初创企业打开市场的“介绍信”,是吸引人才的“强磁石”。随着技术发展,人形机器人产业有望继续迈向规模化、竞技化阶段。

1.3重点子行业投资建议

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团(有机硅&草甘膦)、东材科技、君正集团、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国内大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

▌2.化工板块周表现

2.1股票市场行情表现

2.1.1.板块表现

上周(2025/8/11~2025/8/15),沪深300指数上涨2.37%,申万石油石化指数下跌0.05%,跑输大盘2.42pct,申万基础化工指数上涨2.46%,跑赢大盘0.09pct,涨幅在全部申万一级行业中分别位列第23位、第13位。

子板块涨跌幅,涨幅前五的为:改性塑料:12.29%;氟化工:5.81%;膜材料:5.79%;涤纶:4.58%;合成树脂:4.49%。跌幅前五的为:民爆制品:-3.02%;复合肥:-1.81%;油品石化贸易:-1.62%;炭黑:-1.51%;纺织化学制品:-0.95%。

2.1.2.个股涨跌幅

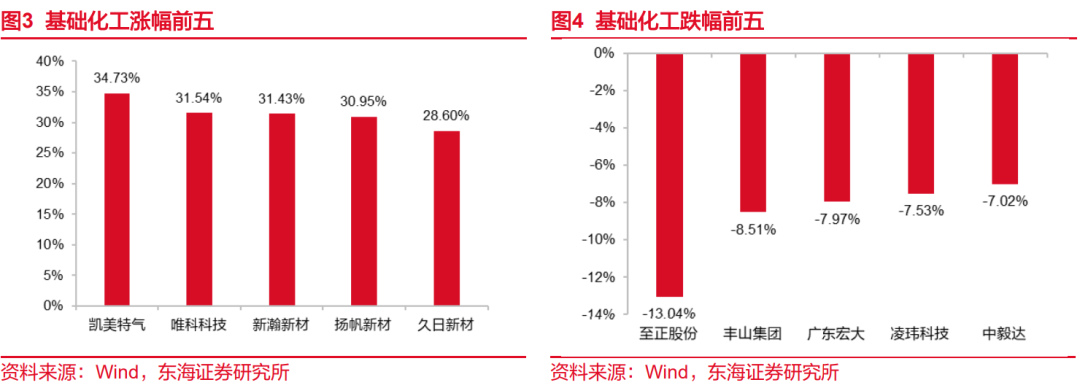

上周(2025/8/11~2025/8/15),基础化工板块涨幅居前的个股有:凯美特气:34.73%;唯科科技:31.54%;新瀚新材:31.43%;扬帆新材:30.95%;久日新材:28.62%。

基础化工板块跌幅居前的个股有:至正股份:-13.04%;丰山集团:-8.51%;广东宏大:-7.97%;凌玮科技:-7.53%;中毅达:-7.02%。

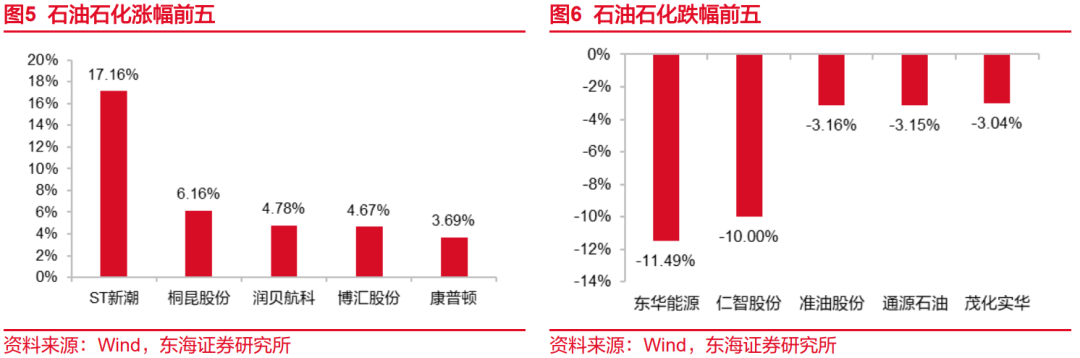

上周(2025/8/11~2025/8/15),石油石化板块涨幅居前的个股有:ST新潮:17.16%;桐昆股份:6.16%;润贝航科:4.78%;博汇股份:4.67%;康普顿:3.69%。

石油石化板块跌幅居前的个股有:东华能源:-11.49%;仁智股份:-10.00%;准油股份:-3.16%;通源石油:-3.15%;茂化实华:-3.04%。

2.2重点产品价格价差周表现

2.2.1.重点产品价格涨跌幅

上周(2025/8/11~2025/8/15)价格涨幅靠前的品种分别为:盐酸(合成/河北):15.38%;丙烯(汇丰石化):4.00%;硝酸(98%/安徽):3.76%;硫酸(98%/浙江):3.43%;硫磺(固体/华东):2.22%。上周(2025/8/11~2025/8/15)价格跌幅靠前的品种分别为:丁酮(华东):-7.16%;液氨(江苏):-5.89%;环氧丙烷(华东):-4.30%;有机硅DMC(华东):-3.84%;NYMEX天然气:-3.80%。

2.2.2.重点产品价差涨跌幅

上周(2025/8/11~2025/8/15)价差涨幅靠前的品种分别为:丙烯-1.22*丙烷:33.47%;丙烯-石脑油:13.89%;炭黑-1.65*煤焦油:11.34%;MDI加权价-0.75*苯胺:7.51%;环氧树脂-0.78*双酚A-0.39*环氧氯丙烷:6.67%。

上周(2025/8/11~2025/8/15)价差跌幅靠前的品种分别为:双酚A-0.86*苯酚-0.28*丙酮:-26.57%;丙烯酸-0.71*丙烯:-20.98%;环氧丙烷-0.8*丙烯:-18.70%;丙烯腈-1.05*丙烯:-14.84%;醋酸-0.55*甲醇:-8.71%。

2.2.3.变动分析

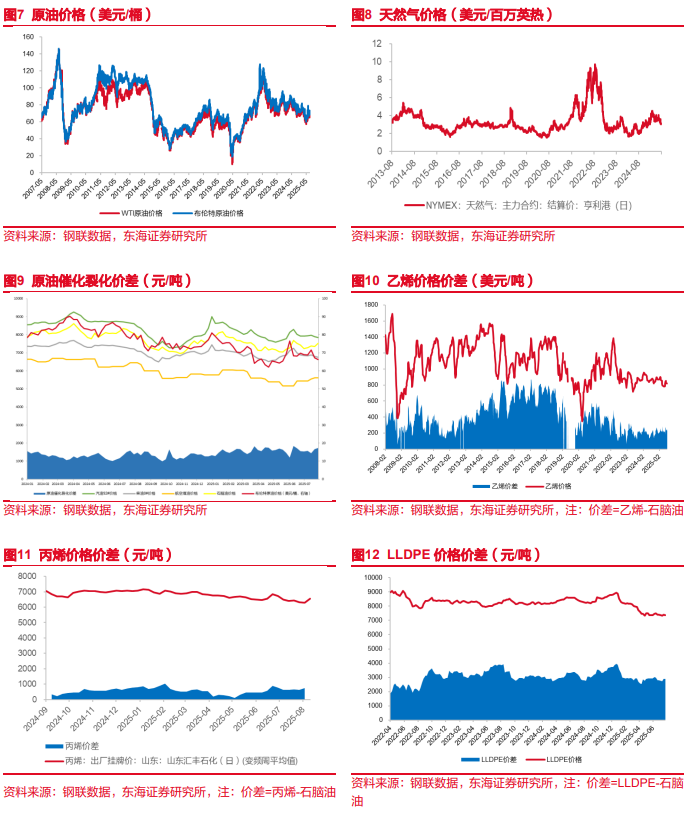

丙烯:供应端,振华丙烯装置于8月15日降负停车检修,重启时间待定;鑫泰石化气分丙烯装置于8月11日停车,重启提负中;天津渤化丙烯装置于6月12日停车检修,重启时间待定;宁夏润丰丙烯装置于7月5日停车检修,进料重启中;场内现货流通有所降低,相对利好丙烯市场心态。上周国内丙烯市场价格重心上扬。

丁酮:周初丁酮市场报盘价格走弱,需求弱势拖拽较重,各家多让利出货,大单成交有限;虽然周中,供应端有个别企业再次释放检修消息,但场内供应压力仍旧较大,下游采买谨慎,偏空心态较重,产内各家不得不加大让利力度,丁酮市场价格进入加速下行通道;临近周末,除需求端的弱势影响较重外,供应端近期船货有部分到港导致整体供应端压力增加,场内利空指引较强,丁酮市场报盘价格大幅走跌。

硫酸:上周成本端,硫铁矿价格略有上涨,硫磺价格高位上涨对硫酸市场有支撑,对酸价向上拉动作用有限。需求方面,磷肥市场无利好消息提振,秋季肥市场缓慢推进,下游及贸易商采购积极性不足,新单成交氛围不温不火。出口方面,第一阶段出口配额所剩无几,若后续政策没有调整,企业出货将承压。钛白粉市场疲软为主,上周波动较小。磷酸氢钙市场偏稳运行,其下游需求清淡,对高价磷钙采购积极性不佳,市场多呈观望状态。总体来看,上周需求面暂无明显提升。供应方面,全国范围内酸企库存多数无压,上周场内检修或停车主要表现在山西、辽宁、广东、甘肃地区。因原料铜矿整体供应紧张原因,部分企业保持降负荷生产。供应面依旧对硫酸市场提供有力支撑。

有机硅:上周有机硅市场报盘走低。由于终端需求弱势,近期新单成交较为平淡,叠加前期预售订单逐步进入收尾阶段,部分大厂为促进订单成交,开启大幅让利模式。其它单体厂为维持市场份额也多有跟进,市场竞价氛围逐渐浓厚,价格出现一定幅度的下滑。成本端金属硅价格回升虽提供一定支撑,但难以完全抵消需求疲软带来的下行压力。当前下游企业多采取“逢低补库”策略,市场供需博弈态势激烈。

(数据来源:百川盈孚)

▌3.本周重点公告

【中欣氟材】上半年净利润541.2万元,同比扭亏

公司上半年实现营业收入7.74亿元,同比增长19.81%;归母净利润541.2万元,上年同期亏损2312.87万元。报告期内,公司持续深入推进含氟新材料业务的战略布局,在含氟高性能聚合物(PEEK材料单体DFBP、光学镜片材料单体BPEF等)、含氟新能源及电子化学品(钠电电解质NaPF6、锂电添加剂LiTFSI等)、含氟新型环保制冷剂(第四代制冷剂R1234ze/yf等)等领域不断深耕细作,并在高端产品市场方面持续实现突破。

【道明光学】2025年上半年净利润1.14亿元,同比增长21.88%

公司2025年上半年营业收入7.34亿元,同比增长9.97%。净利润1.14亿元,同比增长21.88%。公司经本次董事会审议通过的利润分配预案为:以6.25亿股为基数,向全体股东每10股派发现金红利1.3元(含税),送红股0股(含税),不以公积金转增股本。

【万华化学】烟台产业园TDI装置及相关配套装置将于8月19日起陆续停产检修

公司子公司匈牙利宝思德化学公司(BorsodChemZrt.)MDI(40万吨/年)、TDI(25万吨/年)等一体化装置及相关配套装置于2025年7月23日开始陆续停产检修。截至目前,上述TDI装置的停产检修已经结束,恢复正常生产;MDI装置待复产后另行公告。按照年度检修计划,公司烟台产业园TDI装置(30万吨/年)及相关配套装置将于2025年8月19日开始陆续停产检修,预计检修40天左右。公司福建工业园新建TDI二期装置(36万吨/年)已于近期建成投产,并产出合格产品。

【蓝晓科技】中标罗布泊盐湖提锂扩能改造项目

8月18日,蓝晓科技宣布收到中标通知,标段/包名称为国投新疆锂业有限公司罗布泊盐湖老卤提锂综合利用扩能改造工程吸附系统,项目招标人为国投新疆罗布泊钾盐有限责任公司(国投罗钾),中标金额约3577.12万元。

【皖维高新】半年度营业收入40.61亿元,同比增长4.90%

8月16日,皖维高新发布2025年中报,公司实现营业总收入40.61亿元,同比增长4.90%,归母净利润2.56亿,同比增长97.47%。

【宝丽迪】上半年归母净利润同比增长15.19%

宝丽迪8月13日披露半年报,公司上半年实现营业收入6.76亿元,同比增长1.47%;归属于上市公司股东的净利润6381.46万元,上年同期5540.03万元,同比增长15.19%;基本每股收益0.36元/股。

【扬帆新材】上半年净利润2313.72万元 同比扭亏为盈

公司8月12日晚间披露2025年半年报,公司上半年实现营业收入4.73亿元,同比增长47.93%;实现归属于上市公司股东的净利润2313.72万元,上年同期为亏损2123.85万元,同比扭亏为盈。报告期内,光引发剂价格总体缓慢抬升,销售量同比有所增长。

【赛轮轮胎】拟投资2.91亿美元在埃及建设年产360万条子午线轮胎项目

赛轮轮胎8月14日公告称,公司计划在埃及投资建设“年产360万条子午线轮胎项目”,项目投资总额2.91亿美元。根据公告,为满足投资项目的建设资金需求,赛轮轮胎拟对相关子公司进行增资,具体增资路径为:公司对全资子公司赛轮香港增资不超过1.75亿美元;赛轮香港对其全资子公司赛轮新加坡增资不超过1.75亿美元;赛轮新加坡对其全资子公司赛轮欧洲增资不超过1.73亿美元。该项目预计实现年平均营业收入1.9亿美元,实现年平均净利润3477万美元。

【江苏索普】拟定增募资不超15亿元 向醋酸乙烯领域拓展业务

公司8月12日晚间披露2025年度向特定对象发行A股股票预案,拟募资不超15亿元,用于醋酸乙烯及EVA一体化项目(一期工程),即向醋酸乙烯领域拓展业务。江苏索普同日披露2025年半年报,上半年营业收入31.58亿元,同比下降1.08%;归母净利润1.02亿元,同比下降13.01%。

【呈和科技】上半年净利润同比增长15.33% 拟10派2.3元

公司8月15日晚间发布2025年半年度报告,上半年实现营业收入4.71亿元,同比增长13.77%;归母净利润1.47亿元,同比增长15.33%;公司拟每10股派发现金红利2.3元(含税)。

(资料来源:同花顺,公司公告)

▌4.重点产品价格价差走势跟踪

▌5.风险提示

地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;

国际政策变动导致国内商品、服务出口受抑制;

下游需求低迷,影响到相应企业的利润。

// 报告信息 //

证券研究报告:《首届世界人形机器人运动会于北京召开,关注机器人产业化进程——基础化工行业周报(2025/8/11-2025/8/17)》

对外发布时间:2025年08月19日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻