(来源:东海研究)

证券分析师:

张晶磊,执业证书编号:S0630524090001

谢建斌,执业证书编号:S0630522020001

邮箱:zjlei@longone.com.cn

// 报告摘要 //

韩国或将削减25%石脑油产能,转向生产高附加值产品:据韩国《中央日报》报道,8月20日,韩国10家主要石化企业签署了有关业务重组的协议,包括大幅削减石化产能,承诺将努力削减270万~370万吨的石脑油裂解(NCC)产能,相当于韩国总产能(1470万吨)的25%。韩国政府提出的石化行业结构调整主要有三个方向:减少过剩产能并转向附加值更高的产品,改善企业的财务健康状况,以及尽量减少对经济和就业的影响。韩国政府要求10家企业在年底前提交详细的计划。韩国明确表示了“先自救,后政府支持”的原则,这意味着如果行业主动减产、追求兼并收购和整合设施,政府将用放松管制、财政及税收等政策来支持这一行动。石化行业“反内卷”政策有望延伸到化工行业各个板块,行业景气有望上行。

草甘膦价格再度上行,行业库存下行:根据中农立华原药,截至2025年8月24日,草甘膦原药国内刚需备货,出口订单排单交付,市场预期小幅上涨,95%含量报价2.75万元/吨,97%含量报价2.8万元/吨。根据百川盈孚数据,8月22日当周,国内草甘膦工厂库存量为27800吨,年同比降低60.34%,环比下降2.46%,库存下降明显。2025年以来,部分农药品种价格出现上涨,一方面由于政策、偶发事件等对供给端产生影响,另一方面是海外需求的提升带来的需求拉动。当前时点,大部分农药价格仍处于相对低位,行业库存明显去化,我们预计农药行业有望上行。

行业基础数据跟踪:上周(2025/8/18~2025/8/22),沪深300指数上涨4.18%,申万石油石化指数上涨2.92%,跑输大盘1.26pct,申万基础化工指数上涨2.86%,跑输大盘1.32pct,涨幅在全部申万一级行业中分别位列第13位、第15位。子板块涨跌幅,涨幅前五的为:其他橡胶制品:8.53%;聚氨酯:6.34%;钛白粉:5.69%;其他石化:5.05%;氟化工:4.79%。下跌的为:合成树脂:-1.67%;炭黑:-1.00%;其他塑料制品:-0.34%。

价格数据跟踪:上周(2025/8/18~2025/8/22)价格涨幅靠前的品种:分别为轻质纯碱(华东):8.25%;软泡聚醚(华东):6.04%;重质纯碱(华东):5.97%;TDI(华东):4.99%;烧碱(99%粒碱/山东滨化):4.50%。价格跌幅靠前的品种:分别为聚四氟乙烯:-26.19%;丙烯酸甲酯(华东):-7.16%;维生素E(国产50%):-7.14%;DMF(浙江):-4.20%;NYMEX天然气:-3.63%。

投资建议:

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团(有机硅&草甘膦)、东材科技、君正集团、浙江龙盛、闰土股份等;供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。我国化工新材料整体自给率约56%,为增强国1大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

风险提示:地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;国际政策变动导致国内商品、服务出口受抑制;下游需求低迷,影响到相应企业的利润。

// 正文 //

▌1.本周行业新闻及事件点评

1.1韩国或将削减25%石脑油产能,转向生产高附加值产品

据韩国《中央日报》报道,8月20日,韩国10家主要石化企业签署了有关业务重组的协议,包括大幅削减石化产能,承诺将努力削减270万~370万吨的石脑油裂解(NCC)产能,相当于韩国总产能(1470万吨)的25%。韩国政府提出的石化行业结构调整主要有三个方向:减少过剩产能并转向附加值更高的产品,改善企业的财务健康状况,以及尽量减少对经济和就业的影响。韩国政府要求10家企业在年底前提交详细的计划。韩国明确表示了“先自救,后政府支持”的原则,这意味着如果行业主动减产、追求兼并收购和整合设施,政府将用放松管制、财政及税收等政策来支持这一行动。石化行业“反内卷”政策有望延伸到化工行业各个板块,行业景气有望上行。

1.2草甘膦价格再度上行,行业库存下行

根据中农立华原药,截至2025年8月24日,草甘膦原药国内刚需备货,出口订单排单交付,市场预期小幅上涨,95%含量报价2.75万元/吨,97%含量报价2.8万元/吨。根据百川盈孚数据,8月22日当周,国内草甘膦工厂库存量为27800吨,年同比降低60.34%,环比下降2.46%,库存下降明显。2025年以来,部分农药品种价格出现上涨,一方面由于政策、偶发事件等对供给端产生影响,另一方面是海外需求的提升带来的需求拉动。当前时点,大部分农药价格仍处于相对低位,行业库存明显去化,我们预计农药行业有望上行。

1.3重点子行业投资建议

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团、东材科技、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的扬农化工、广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国内大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉

等。

▌2.化工板块周表现

2.1股票市场行情表现

2.1.1.板块表现

上周(2025/8/18~2025/8/22),沪深300指数上涨4.18%,申万石油石化指数上涨2.92%,跑输大盘1.26pct,申万基础化工指数上涨2.86%,跑输大盘1.32pct,涨幅在全部申万一级行业中分别位列第13位、第15位。

子板块涨跌幅,涨幅前五的为:其他橡胶制品:8.53%;聚氨酯:6.34%;钛白粉:5.69%;其他石化:5.05%;氟化工:4.79%。下跌的为:合成树脂:-1.67%;炭黑:-1.00%;其他塑料制品:-0.34%。

2.1.2.个股涨跌幅

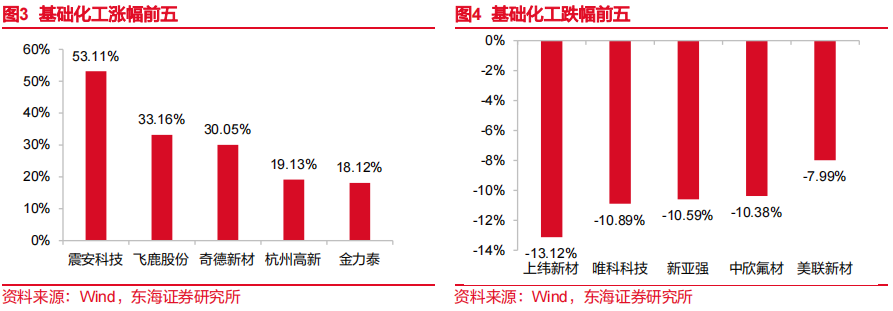

上周(2025/8/18~2025/8/22),基础化工板块涨幅居前的个股有:震安科技:53.11%;飞鹿股份:33.16%;奇德新材:30.05%;杭州高新:19.13%;金力泰:18.12%。

基础化工板块跌幅居前的个股有:上纬新材:-13.12%;唯科科技:-10.89%;新亚强:-10.59%;中欣氟材:-10.38%;美联新材:-7.99%。

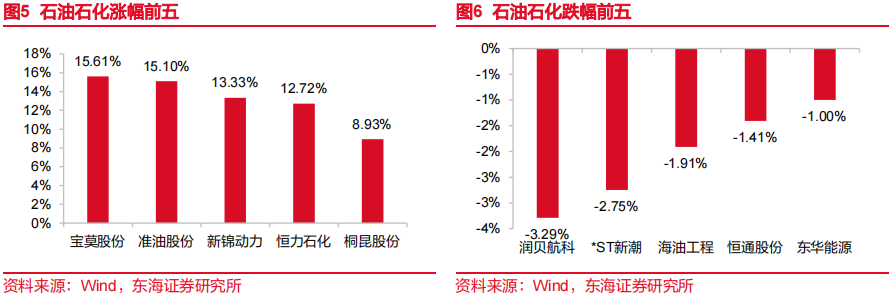

上周(2025/8/18~2025/8/22),石油石化板块涨幅居前的个股有:宝莫股份:15.61%;准油股份:15.10%;新锦动力:13.33%;恒力石化:12.72%;桐昆股份:8.93%。

石油石化板块跌幅居前的个股有:润贝航科:-3.29%;*ST新潮:-2.75%;海油工程:-1.91%;恒通股份:-1.41%;东华能源:-1.00%。

2.2重点产品价格价差周表现

2.2.1.重点产品价格涨跌幅

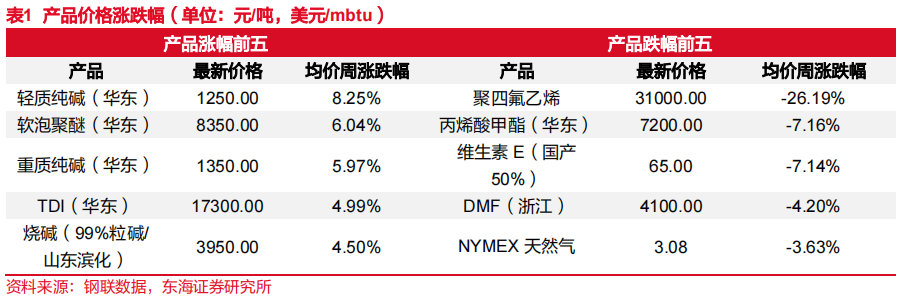

上周(2025/8/18~2025/8/22)价格涨幅靠前的品种:分别为轻质纯碱(华东):8.25%;软泡聚醚(华东):6.04%;重质纯碱(华东):5.97%;TDI(华东):4.99%;烧碱(99%粒碱/山东滨化):4.50%。

上周(2025/8/18~2025/8/22)价格跌幅靠前的品种:分别为聚四氟乙烯:-26.19%;丙烯酸甲酯(华东):-7.16%;维生素E(国产50%):-7.14%;DMF(浙江):-4.20%;NYMEX天然气:-3.63%。

2.2.2.重点产品价差涨跌幅

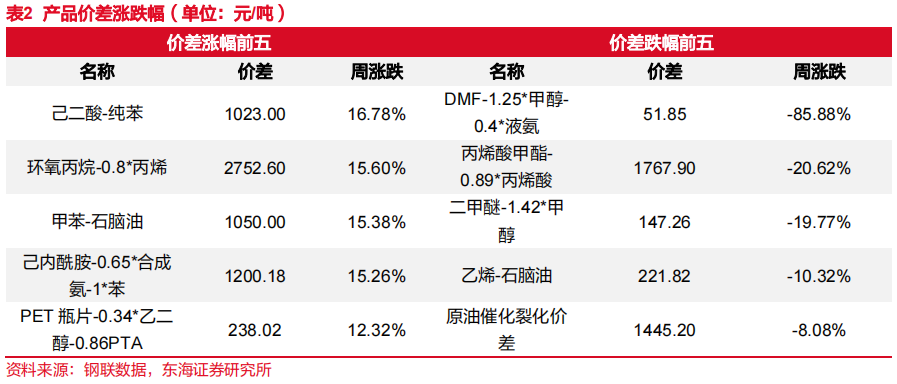

上周(2025/8/18~2025/8/22)价差涨幅靠前的品种:分别为己二酸-纯苯:16.78%;环氧丙烷-0.8*丙烯:15.60%;甲苯-石脑油:15.38%;己内酰胺-0.65*合成氨-1*苯:15.26%;PET瓶片-0.34*乙二醇-0.86PTA:12.32%。

上周(2025/8/18~2025/8/22)价差跌幅靠前的品种:分别为DMF-1.25*甲醇-0.4*液氨:-85.88%;丙烯酸甲酯-0.89*丙烯酸:-20.62%;二甲醚-1.42*甲醇:-19.77%;乙烯-石脑油:-10.32%;原油催化裂化价差:-8.08%。

2.2.3.变动分析

软泡聚醚:本周国内软泡聚醚市场整理运行。供应方面,聚醚现货流通一般:部分分销合约继续打折供应。聚醚现货市场安静偏弱,周初,主原料环丙小幅上涨影响业者心态面,持货商陆续释放商谈空间促单出货,中下游按需定进整体活跃度不高;周中货量陆续补充,中下游对偏高价接受度一般,厂商出货意愿下有部分跟低商谈,业者心态偏弱观望情绪浓郁;临近周末现货市场交投氛围一般,重心窄幅度偏弱震荡,厂商保持商谈出货节奏,整体区间波动不大。

烧碱:上周国内片碱市场价格涨跌互现,近期国内片碱市场成交价格多样,低价货源出货顺畅,新单报价在上周适当上调,部分高价货源市场接受能力有限,为正常签单灵活下调。其中新疆地区个别碱厂降价吸单效果明显,上周新单报价相较前一周上调50元/吨,区域内个别主流大厂上周释放少量低价货源后上调新单报价,主因有部分装置检修,片碱货源供应减量,碱厂货源收紧;内蒙古有部分片碱装置检修,限量签单,但终端采购情绪不佳,碱厂新单报价维稳;宁夏地区碱厂出货无压,部分低价小幅上调;甘肃地区因液氯价格低位,碱厂综合利润空间不足,部分碱厂降负生产,片碱供应量减少,价格方面封单暂不报价,观望后期市场价格走势,存挺价意识;上周山东地区有主流碱厂完成上周签单后,封单暂不报价,区域内贸易商采购情绪积极,另外考虑到近一段时间国内部分地区运输或将有所限制,届时市场货源流通不畅,碱厂看涨情绪较浓。

己二酸:上周国内己二酸市场价格上涨。上周国内己二酸市场整体呈现稳中窄幅上行走势。周内市场运行主要受多空因素交织影响:成本端纯苯市场表现温和,追高动力不足,对己二酸支撑有限。供应端成为上周主要利好因素,工厂库存压力普遍可控,太化装置按计划进入检修阶段,供应收缩带动持货商低价收敛报盘,市场心态逐步好转。需求端延续清淡态势,下游行业开工低位平稳,采购多以刚需小单为主,逢低适量补货,整体成交氛围偏淡。

(数据来源:隆众数据,百川盈孚)

▌3.本周重点公告

【湖北宜化】2025年半年度报告

2025年上半年公司实现销售收入120.05亿元,同比减少8.98%;实现归属于上市公司股东的净利润3.99亿元,同比减少43.92%;每股收益0.3684元。2025年6月30日,公司总资产为443.05亿元,同比增长0.12%;归属母公司所有者权益为54.54亿元,同比减少35.64%;公司加权平均净资产收益率为7.29%,同比下降1.58%;资产负债率为75.61%,同比增长6.33%。

【恒力石化】2025年半年度报告

2025年上半年公司实现营业收入1,038.87亿元,同比减少7.69%;实现归属于上市公司股东的净利润30.50亿元,同比减少24.08%。

【华鲁恒升】2025年半年度报告

2025年上半年公司实现营业收入157.64亿元,同比减少7.14%;实现归属于上市公司股东的净利润15.69亿元,同比减少29.47%。

【荣盛石化】2025年半年度报告

2025年上半年公司实现营业收入1486.29亿元,同比减少7.83%;实现归属于上市公司股东的净利润6.02亿元,同比减少29.82%。

【齐翔腾达】2025年半年度报告

2025年上半年公司实现营业收入122.08亿元,同比减少4.09%;实现归属于上市公司股东的净利润2315.42万元,同比减少83.34%。

【泰禾股份】2025年半年度报告

2025年上半年公司实现营业收入24.13亿元,同比增加23.15%;实现归属于上市公司股东的净利润1.82亿元,同比增加72.20%。

【广信股份】2025年半年度报告

报告期内,公司实现营业收入18.90亿元,同比下降17.36%;实现归属于上市公司股东的净利润3.51亿元,同比下降14.95%;实现归属于上市公司股东的扣除非经常性损益的净利润2.89亿元,同比下降22.32%。

【云天化】2025年半年度报告

2025年上半年公司实现营业收入249.92亿元,同比减少21.88%;实现归属于上市公司股东的净利润27.61亿元,同比减少11.52%。

【扬农化工】2025年半年度报告

公司1-6月份共完成销售收入62.34亿元,同比增长9%,实现归属于上市公司股东的净利润8.06亿元,同比增长6%,继续保持行业前列。

【史丹利】2025年半年度报告

报告期内,公司持续强化复合肥核心业务优势。2025年上半年,公司实现营业收入63.91亿元,同比增长12.66%;归属于上市公司股东的净利润6.07亿元,同比增长18.9%。上半年基本每股收益0.53元,同比增长20.45%,为股东创造了良好的回报。

【润丰股份】2025年半年度报告

2025年上半年公司实现营业收入65.31亿元,同比增加14.94%;实现归属于上市公司股东的净利润5.56亿元,同比增加205.62%。

【三美股份】2025年半年度报告

报告期内,公司实现营业收入28.28亿元,同比增长38.58%;实现归属于上市公司股东的净利润9.95亿元,同比增长159.22%;实现归属于上市公司股东的扣除非经常性损益的净利润9.86亿元,同比增长163.61%。

(资料来源:同花顺,公司公告)

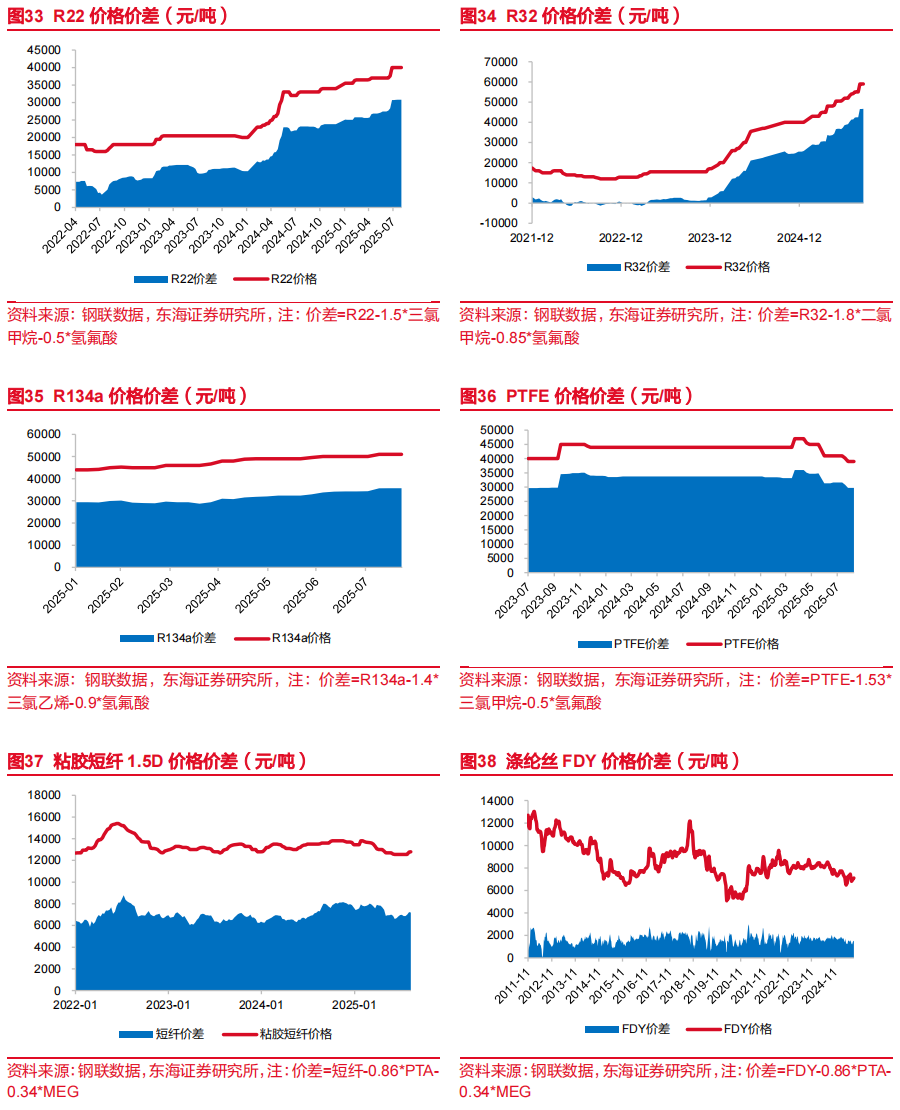

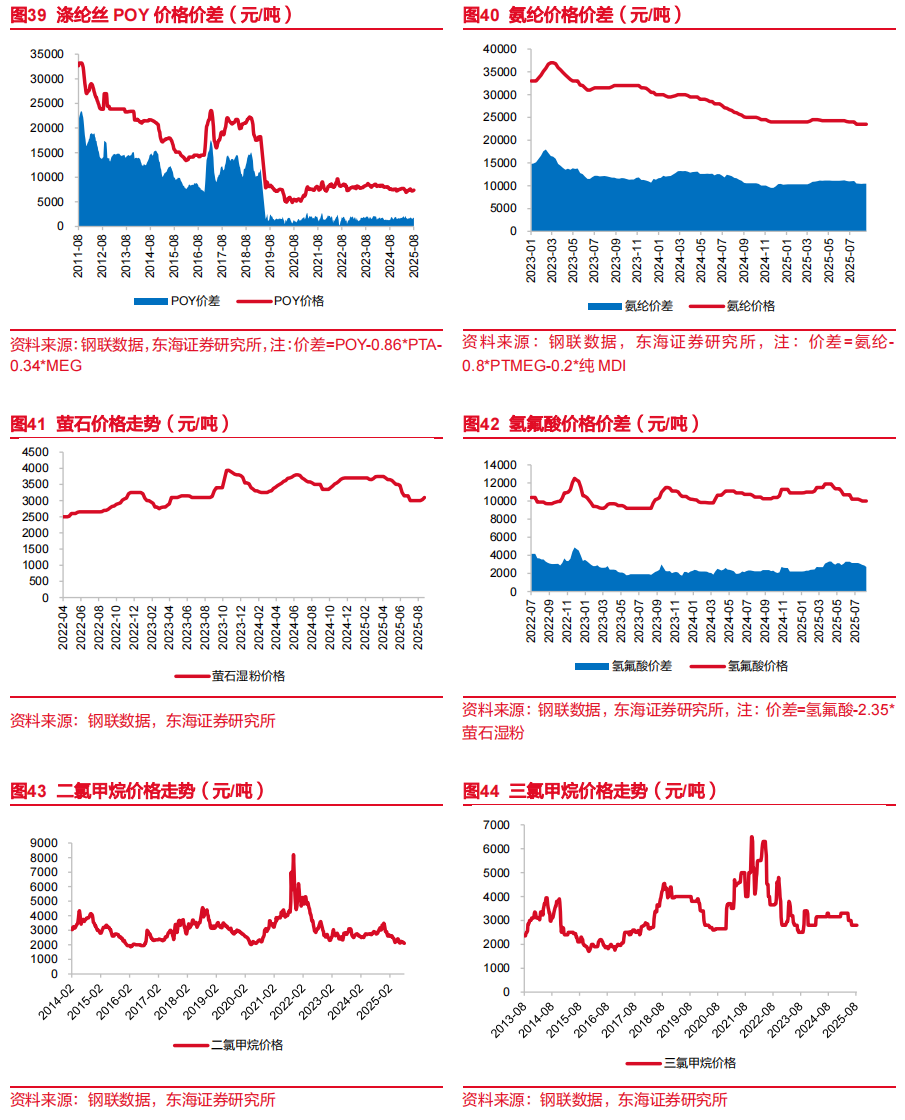

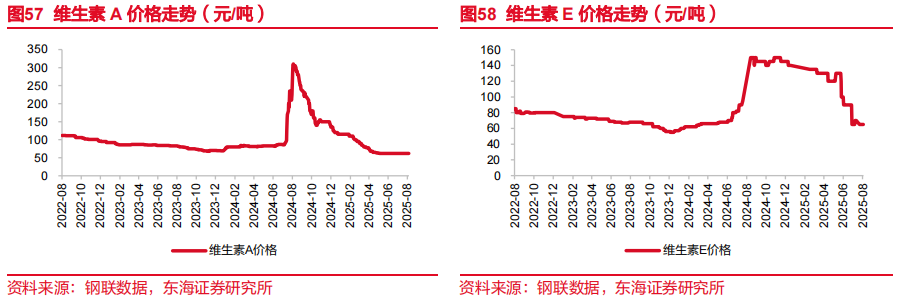

▌4.重点产品价格价差走势跟踪

▌5.风险提示

地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;

国际政策变动导致国内商品、服务出口受抑制;

下游需求低迷,影响到相应企业的利润。

// 报告信息 //

证券研究报告:《韩国或将削减石脑油产能,草甘膦价格再度上涨——基础化工行业周报(2025/8/18-2025/8/24)》

对外发布时间:2025年08月26日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻