(来源:源理探究)

2、关于预付款项:报告期各期末,发行人预付款项账面余额分别为15.21亿元、16.91亿元、3.96亿元和3.93亿元,其中1年以上账龄预付款分别为3.63亿元、6.51亿元、2.51亿元和2.16亿元。2020年末预付款下大幅下降的原因之一是发行人将54,962.38万元预付工程设备款调整至其他非流动资产科目。请申请人进一步说明并披露:(4)结合上述情况说明申请人报告期各期末预付款相关项目减值计提是否充分,是否满足“最近三个会计年度加权平均净资产收益率平均不低于6%”的发行条件。

1、报告期各期末预付账款减值计提情况

(1)报告期各期末预付账款减值计提情况

报告期各期末预付账款减值计提情况如下:

(2)可比公司情况

发行人的可比公司山西焦化、云煤能源、开滦股份、陕西黑猫在年度报告等公开资料中未披露预付账款计提减值政策以及预付账款计提减值金额。

陕西黑猫在其2020年度报告中,分别披露了2019年度、2020年度的“其他非流动资产”的明细,其中包含“预付工程、设备款”。陕西黑猫2019年度、2020年度的“预付工程、设备款”的减值准备金额均为0元。

由于可比公司未披露其预付账款计提减值的政策及金额,公司将可比公司应收账款计提比例作为参考。

①山西焦化、陕西黑猫

山西焦化、陕西黑猫在2020年度报告中未披露按照账龄计提应收账款坏账准备的比例及金额。

②云煤能源

根据云煤能源2020年度报告披露,除其他组合外客户的应收账款,云煤能源按照相当于整个存续期内的预期信用损失金额计量损失准备,参考历史信用损失经验,结合当前状况及对未来经济状况的预测,编制应收账款账龄与整个存续期预期信用损失率对照表,计算预期信用损失。云煤能源依据近期四个完整年度年末应收账款,采用减值矩阵法,计算出年末应收账款在整个存续期内各账龄年度预期信用损失率,2020年12月31日应收账款在整个存续期内各账龄年度预期损失率为:

③开滦股份

根据开滦股份2020年度报告披露,对于划分为账龄组合的应收账款,开滦股份参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,计算预期信用损失。

除山西焦化外,发行人可比公司应收账款计提比例在0.48%至9.52%之间,发行人预付账款减值计提比例在0.34%至17.54%之间,且呈逐年上升趋势。参照可比公司应收账款的计提比例,发行人预付账款减值计提比例较为充分。

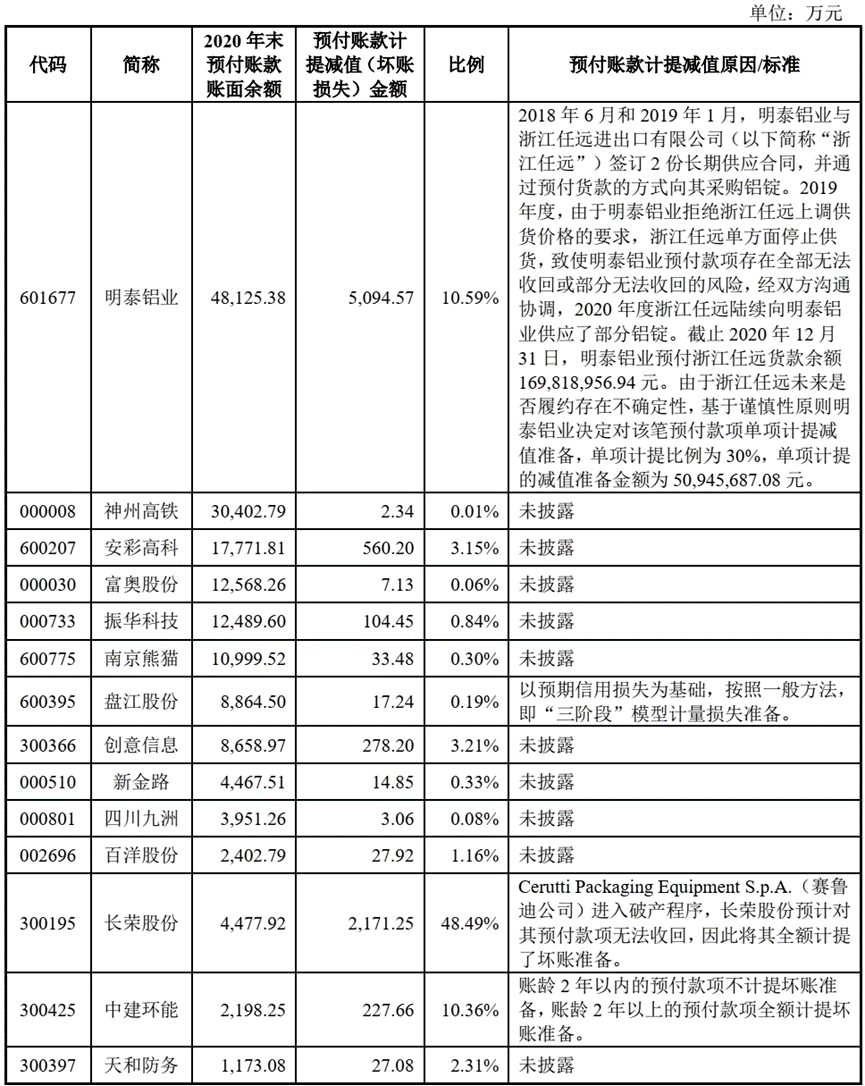

(3)其他上市公司情况

根据部分A股上市公司2020年年度报告披露内容,对预付账款计提减值的部分公司情况如下:

根据上表,A股上市公司对于预付账款的减值计提主要有3种处理方式:①对于已经发生减值风险或减值迹象的单项预付账款计提减值,其他预付账款不计提减值;②参照应收账款,以预期信用损失模型计提减值;③一定账龄以上的预付账款全部计提减值,一定账龄以内的预付账款不计提减值。

美锦能源期末对预期存在收回风险的预付账款计提减值准备。2020年末和2021年9月末,美锦能源预付账款减值计提比例分别为17.42%、15.18%,显著高于平均水平和上述大部分上市公司计提水平,美锦能源预付账款减值计提具有谨慎性。

>>>查看更多:股市要闻