报告摘要

引言:微生物蛋白风起。2022年总书记提出“大食物观”,而微生物蛋白依托微生物生产蛋白,即是“大食物观”下对未来食品发展方向的积极探索,近年来突破性进展频出,从酵母蛋白获批新食品原料,到国内龙头先后获批美国GRAS认证,商业化稳步推进。如何理解微生物蛋白发展阶段与潜力、前瞻把握相关投资机会?本报告系统梳理相关概念、剖析潜力与机会,欢迎阅读!

微生物蛋白:新技术赋能下更加营养均衡、高效清洁的蛋白新选择。当前中国市场优质蛋白需求持续攀升,但供给端植物蛋白存在进口依赖,动物蛋白则产能受限且环保不足,总体而言优质蛋白供需存在缺口。而替代蛋白基于新食品技术制造,核心优势在于营养均衡、高效清洁,中长期看技术成熟、成本下行,有望成为破局之法、对传统蛋白生产形成降维打击。其中微生物蛋白是替代蛋白的子类,凭借技术优越性脱颖而出,可开发出符合特定属性要求的蛋白,且生产效率高、潜在降本空间更大,当前商业化正在加速推进中。

阶段与潜力:导入验证期,商业化正加速,有望孕育600亿蓝海增量。微生物蛋白在食品的应用最早可追溯到1985年英国企业Quorn开发制作的咸味馅饼,后行业先驱陆续在2010s前瞻性布局该领域,2020年起食品级商业化落地加速,目前处于导入验证期。微生物蛋白有生物质发酵、精密发酵两大技术路径,前者定向筛选目标微生物,后者经基因编辑或诱变修饰对微生物进行设计改造、技术难度更高,相应地前者商业成熟度更高、肉乳制品为热门布局领域,后者进度略有滞后、产品为功能性蛋白多作为添加剂或培养基成分、附加值更高。潜力空间上,我们测算,中性预期2035年中国微生物蛋白原料出厂端市场规模约600亿元,而核心催化主要看一是技术进步、推出爆品加快渗透,二是若政策补贴支持其替代传统动物蛋白则空间进一步打开。

企业布局:创业型长于技术创新,传统赛道龙头具备资金及业务协同优势。

创业型:灵活创新,技术引领。头部创业型企业长于技术创新、引领行业,如英国Quorn早在1960s即高通量筛选出丝状镰刀菌并基于此开发肉类产品;美国Impossible Food引领精密发酵技术,开发植物血红蛋白用于改善植物肉风味色泽。在中国,以昌进生物、蘑米生物为代表的创业型企业研发进度紧跟先驱步伐,多款蛋白产品通过美国GRAS认证、商业化量产在即。

快消品/肉制品龙头:轻资产入局,渠道和品牌优势可复用。快消品企业和传统肉企无技术优势,多采用投资、合作开发产品等轻资产方式布局,如雀巢等快消品企业和美国精密发酵乳清蛋白先驱企业Perfect Day合作研发无动物源乳制品,品牌为产品背书、复用渠道优势,在美国部分地区销售测试。

发酵龙头:躬身入局、自建产能,具备菌种、技术、设备等协同优势。百威英博、安琪酵母等发酵龙头积累下工业化发酵经验和知识,基于业务协同性躬身入局。国内安琪、富祥率先自建万吨级产能,量级远高于创业型企业。

格局展望:技术为核心竞争要素,头部创业型企业和发酵龙头兼具技术和资金优势、预计竞争占优。技术是贯穿微生物蛋白企业全发展阶段的底层竞争要素,决定能否成功研发并中试放大、能否通过法规审批、能否开发出物美价廉的终端产品。另外产能通过资金要求拉高进驻门槛、建设周期巩固先发优势,且产能上量有助于释放规模效应、降低成本,利好先发者更快进入经营正循环。头部创业型企业易获融资助力,发酵大厂兼具产业化发酵技术协同和强自造血能力,两类企业预计在竞争中占优。

投资建议:微生物蛋白前景广阔,蓄势待发,建议关注安琪酵母、富祥药业。百亿级蓝海市场,技术为核心竞争要素,产能强化先发优势,建议关注有望率先实现大规模商业化的安琪酵母与富祥药业。1)安琪酵母依托业务协同性发展酵母蛋白,奠定产业链综合成本优势,蛋白率先获批、5万吨产能在建、与客户共研终端产品中,若后续推出爆品,有望快速上量、成为收入增长新引擎。2)富祥药业与高校合作突破菌株选育难点,发挥制药业务协同推进量产及海外商业化,2万吨产能预计26年投产,旗下未冉蛋白新食品原料注册批文获批预期积极,国内商业化正在蓄力。

风险提示:技术发展不及预期,消费者渗透率提升不及预期,梳理相关企业及信息或有遗漏。

报告目录

正文部分

引言:微生物蛋白风起

2022年总书记提出“大食物观”,即多途径开发食物来源,而微生物蛋白依托微生物生产蛋白,打破了食物主要来源于耕地的传统观念,是“大食物观”下对未来食品发展方向的积极探索。国家政策支持下,微生物蛋白突破性进展频出:2023年底安琪主导申报的酵母蛋白获批新食品原料,而后肉制品、牛轧糖等终端产品开发面世;富祥药业、昌进生物等国内头部企业旗下微生物蛋白先后获批美国GRAS认证、商业化在即。在此背景下,核心梳理探究以下几个问题:

1、微生物蛋白是什么?发展前景几何?

2、微生物蛋白行业目前处于什么发展阶段?发展的核心催化是什么?

3、如何研判行业核心竞争要素,并把握相关投资机会?

一、微生物蛋白:重构食品供应链,前景广阔

(一)替代蛋白:营养均衡、高效清洁,成长前景广阔

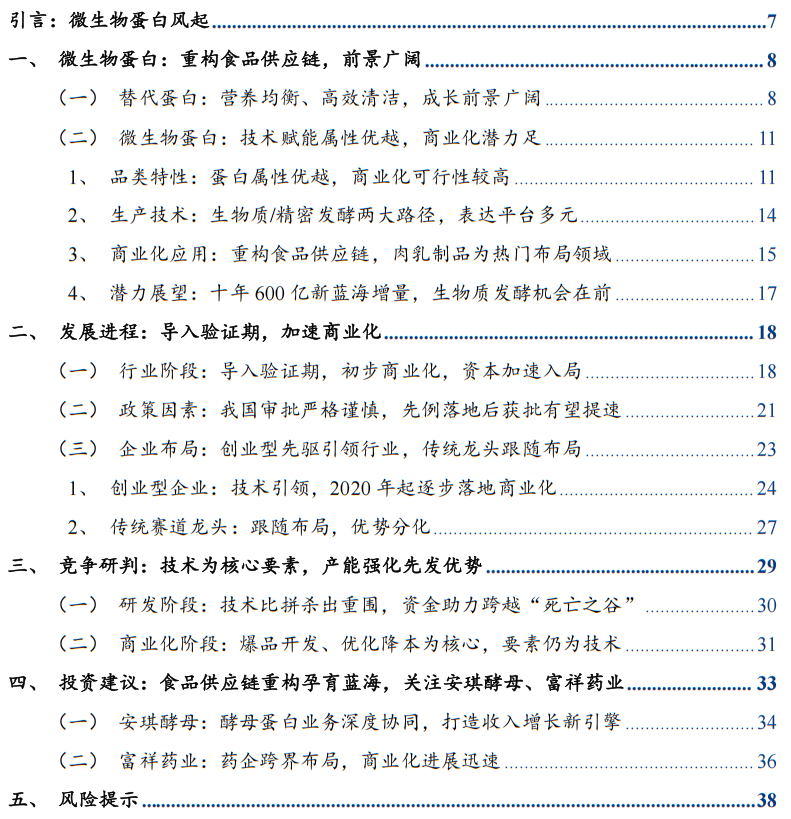

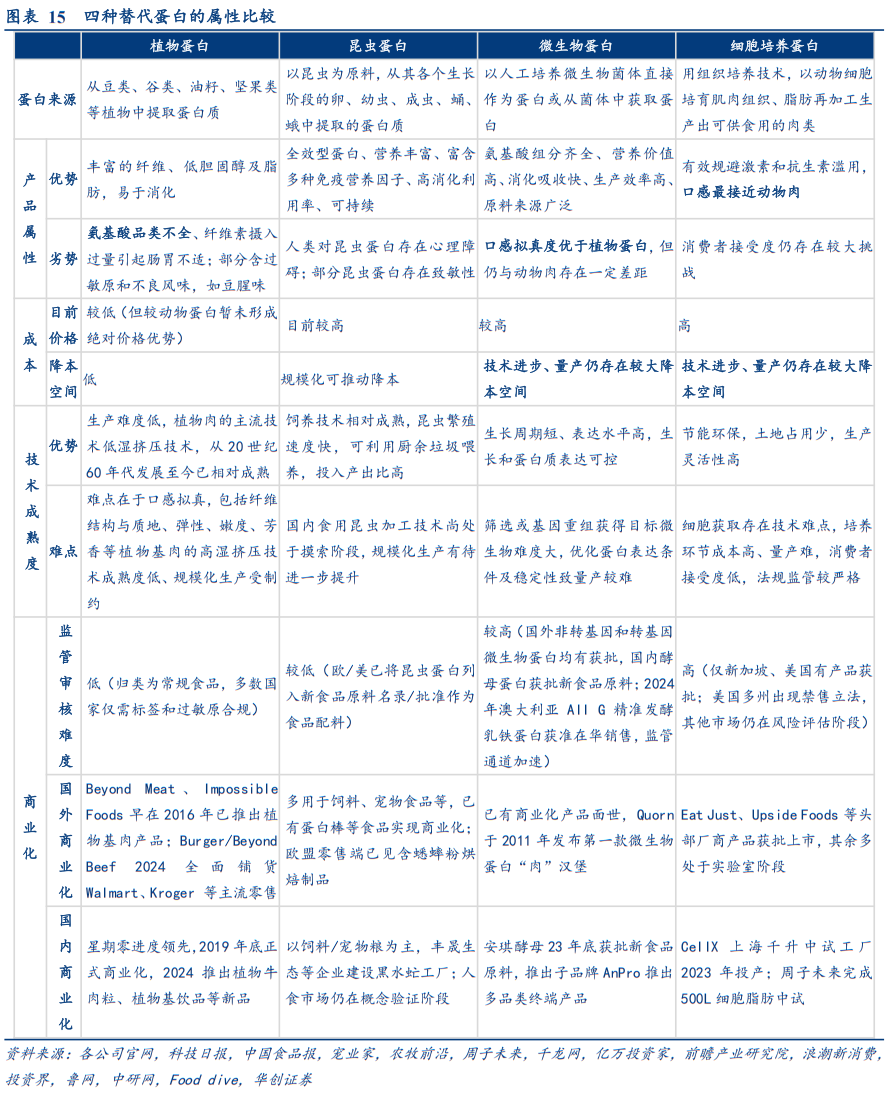

替代蛋白风起,营养均衡、高效清洁为优势。“植物肉第一股”Beyond Meat的植物肉汉堡、昆虫饲料、安琪酵母的酵母蛋白、实验室组织培养合成细胞肉,均为替代蛋白,即新食品技术制造的、可用于替代传统动物蛋白的新兴蛋白,亦称 “新质蛋白”。以上四类蛋白来源不同,分别对应替代蛋白的四种分类,即植物蛋白、昆虫蛋白、微生物蛋白和细胞培养蛋白。相较于传统畜牧业生产出的动物蛋白,替代蛋白富含多种营养物质、营养更加均衡,同时其通过缩短食物链或新技术赋能实现更高的生产效率、减少碳排放、节约土地和水,更加环境友好,属性优越,近年来关注度持续提升。

优质蛋白需求增长、环保、粮食安全等驱动,替代蛋白长期潜力十足。

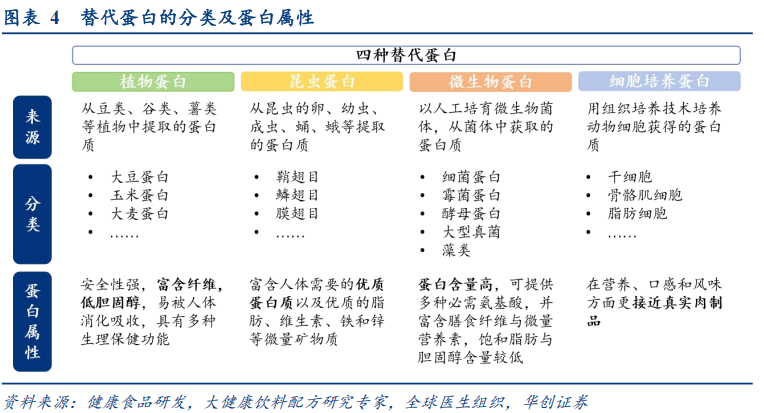

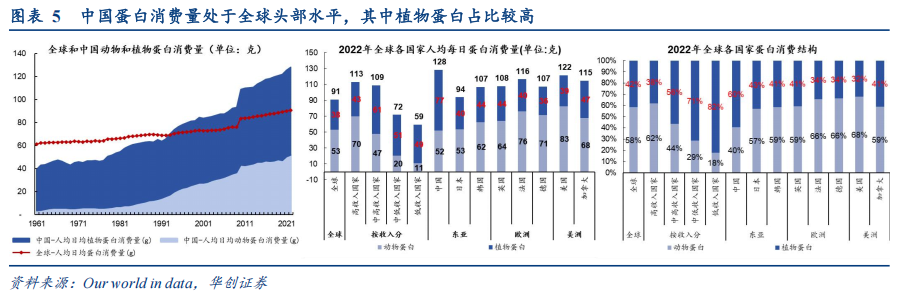

需求端,中国优质蛋白摄入量仍未达理想,以微生物蛋白为代表的全价优质蛋白有望承接相关需求。中国人均蛋白消费量已处于全球头部水平,结构上以植物蛋白为主,但存在氨基酸品类不全等弊端,当前优质蛋白需求攀升,但新华网联合汤臣倍健发布的《2025年国民蛋白质摄入现状调查报告》显示国民优质蛋白质摄入的比例虽较过去有所提升,但仍存在“量不够,质不优”的问题。而以微生物蛋白为代表的全价优质蛋白具有蛋白含量高、营养丰富、易于吸收的特点,有望承接消费者对于优质蛋白的需求。如酵母蛋白的蛋白含量高,含有人体必需的8种氨基酸、完整B族维生素、多种矿物质和功能膳食纤维,低脂低糖、不含胆固醇,且消化利用率高,以其作为原料开发的功能性食品逐步走进大众视野。

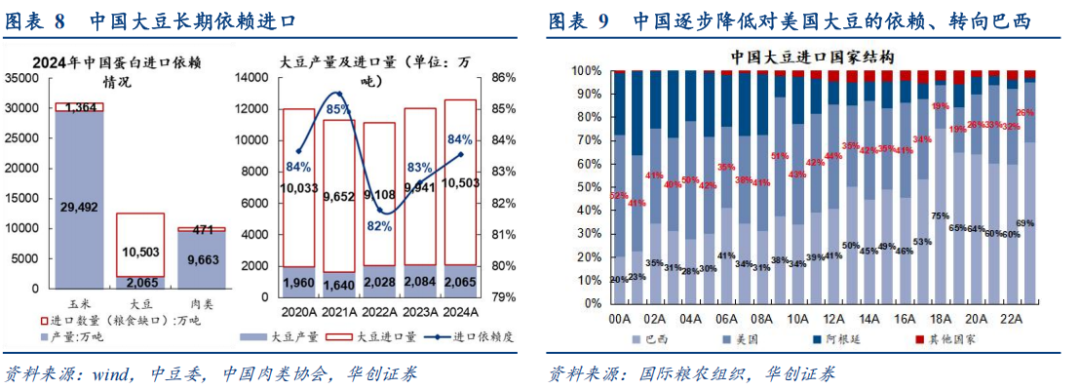

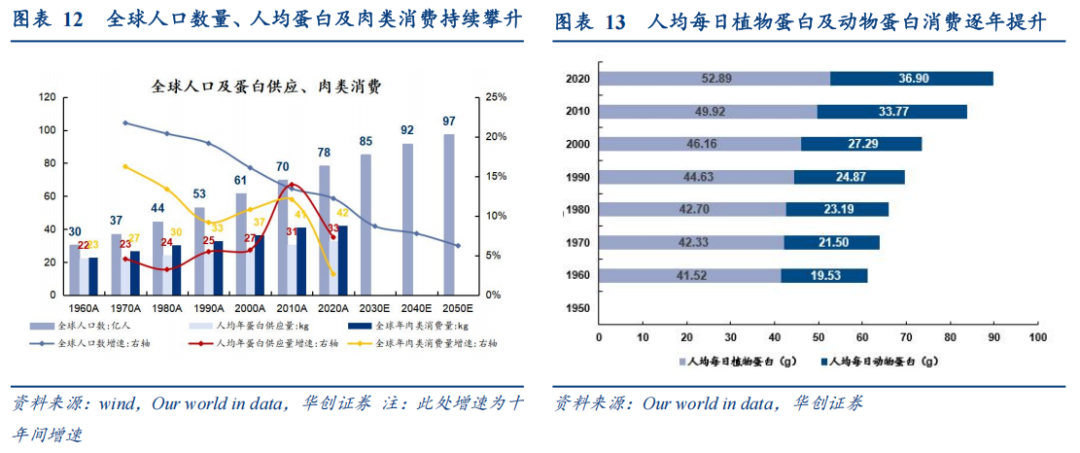

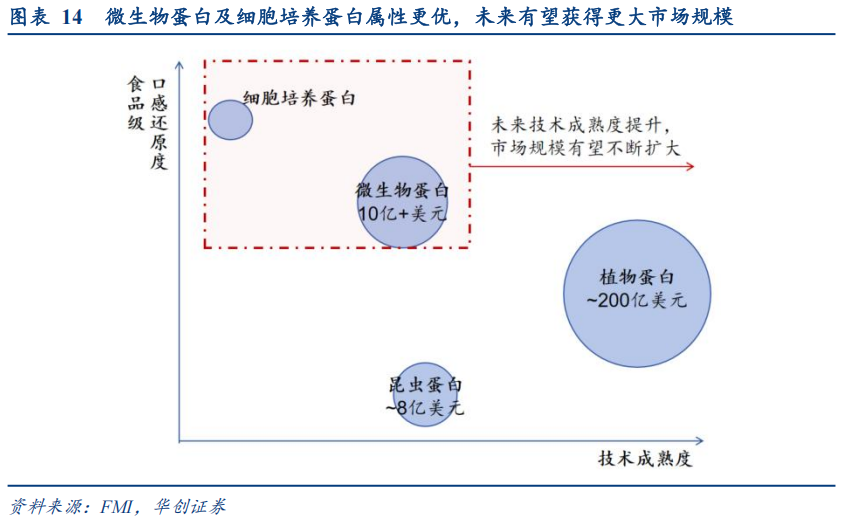

供给端,替代蛋白生产更加高效清洁,有望为粮食安全、环保、生产资源受限等问题提供更优解法。短期看,我国大豆高度依赖巴西和美国进口,进口依赖度多在82%以上,若国际局势动荡影响进口,大豆恐供不应求、潜在影响国家粮食安全;长期看,动物蛋白生产成本和能耗高、效率偏低,畜牧业仅提供37%的蛋白但占据77%的农业用地、排放食物系统53%的温室气体。伴随全球人口数量攀升和人均蛋白消费量提升,预计到2050年蛋白需求将增加30%-50%,有限的土地、水等资源必将掣肘远期蛋白供给。而替代蛋白通过缩短食物链以及新技术赋能等路径实现更高的生产效率,如微生物蛋白的合成效率是养殖获取蛋白的上千倍,占用土地、使用水源、碳排放更少。因此替代蛋白可顺应“大食物观”和“碳达峰碳中和”政策,强化国家粮食安全、补足全球远期蛋白缺口。

(二)微生物蛋白:技术赋能属性优越,商业化潜力足

1、品类特性:蛋白属性优越,商业化可行性较高

微生物/细胞培养蛋白崭露头角,新技术加持下属性更优,远期全球空间可看百亿美元级。替代蛋白中,植物蛋白的技术成熟度最高、商业化进展最快,但氨基酸不全、口感拟真度较差以及目前较动物蛋白暂无成本优势等缺陷限制其大范围替代动物蛋白。昆虫蛋白技术难度不高,但消费者的食用心理障碍短期难以克服,目前主要用于饲料和宠物食品。相较于前两种替代蛋白,微生物蛋白和细胞培养蛋白新技术加持下属性更优,虽当前技术成熟度和商业化程度均低,但展望远期,其食品属性更加优秀,市场规模可展望百亿美元量级。

高新技术赋能下,微生物/细胞培养蛋白有望对传统蛋白形成降维打击,重构食品供应链。微生物蛋白和细胞培养蛋白的技术优越性体现在两方面,一是可获得符合特定属性要求的蛋白质,微生物蛋白可筛选/改造微生物后提取目标蛋白,细胞培养蛋白可采集并培养目标动物细胞获取蛋白质;二是生产效率更高、潜在降本空间更大,原因在于微生物繁殖/细胞增殖较植物和昆虫生长速度快,工厂放大可实现规模化生产,且各环节技术迭代有望打开降本空间。伴随技术发展赋能,两大蛋白生产路径有望实现对传统蛋白生产的降维打击,重构食品供应链。

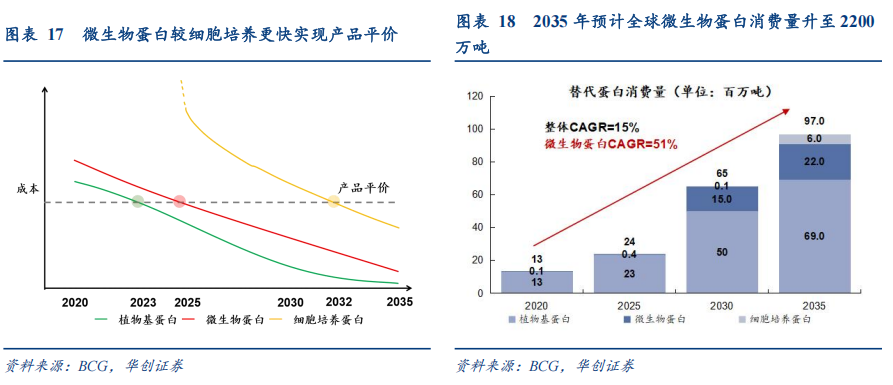

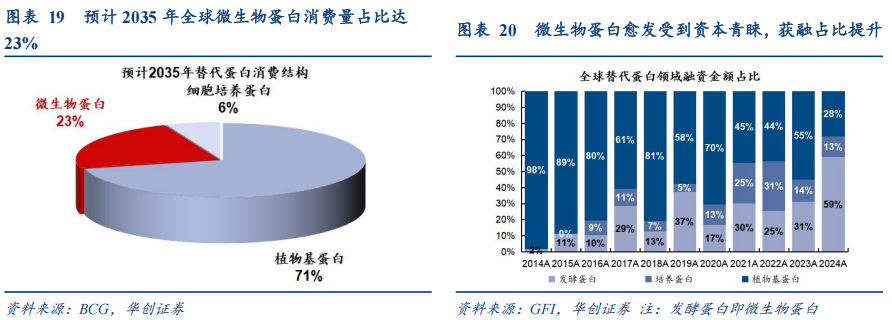

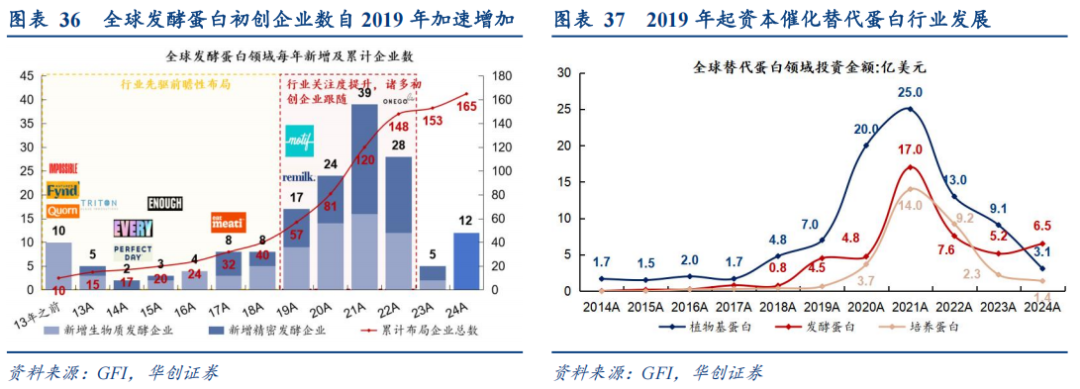

而上述二者相比,微生物蛋白技术成熟度更高,有望率先实现大规模商业化。微生物和细胞培养蛋白技术路线优越性明显,但现阶段微生物蛋白技术成熟度更高,生产成本更低,商业化更为领先,有望更快实现产品平价以及大规模商业化。根据BCG预测,到2035年全球微生物蛋白需求量有望以超50%的CAGR增长至2200万吨,占据替代蛋白市场消费量的23%。资本亦愈发认可微生物蛋白的投资价值,GFI数据显示,在全球替代蛋白领域中获融占比持续提升,24年提升至59%。

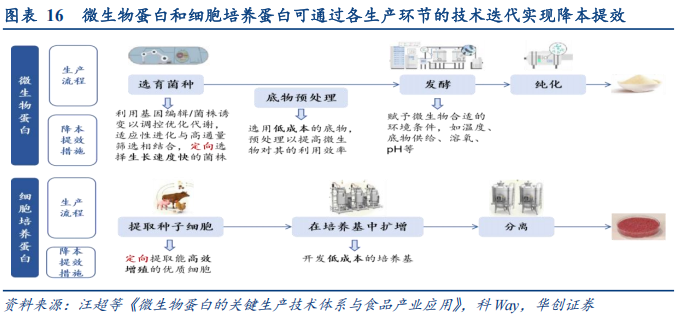

2、生产技术:生物质/精密发酵两大路径,表达平台多元

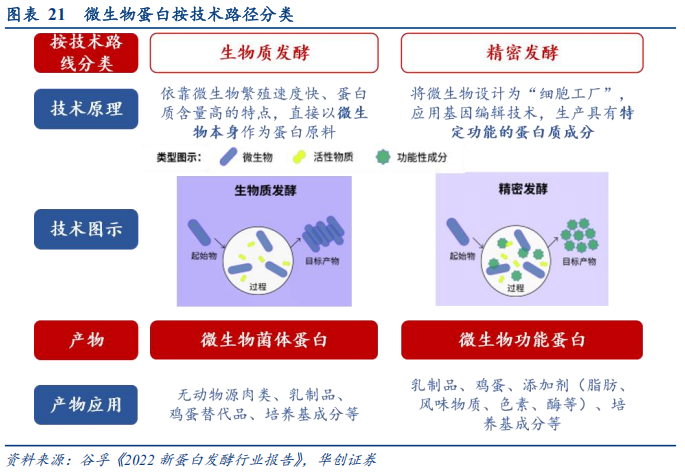

微生物蛋白的核心技术路径主要包括生物质发酵、精密发酵。微生物蛋白又称发酵蛋白,是在发酵罐中培养微生物的方式制造的蛋白,按照技术路线可分为传统发酵、生物质发酵和精密发酵。生物质发酵和精密发酵的差异体现在,前者是从自然中经高通量筛选获得微生物,以微生物本身“菌体蛋白”为目标蛋白,用于制造人造肉、乳制品等;后者经基因编辑或诱变修饰对微生物进行设计改造,以获得微生物分泌的特定功能性蛋白,可作为添加剂改善食物风味色泽、或作为培养基成分助力细胞快速增殖等。

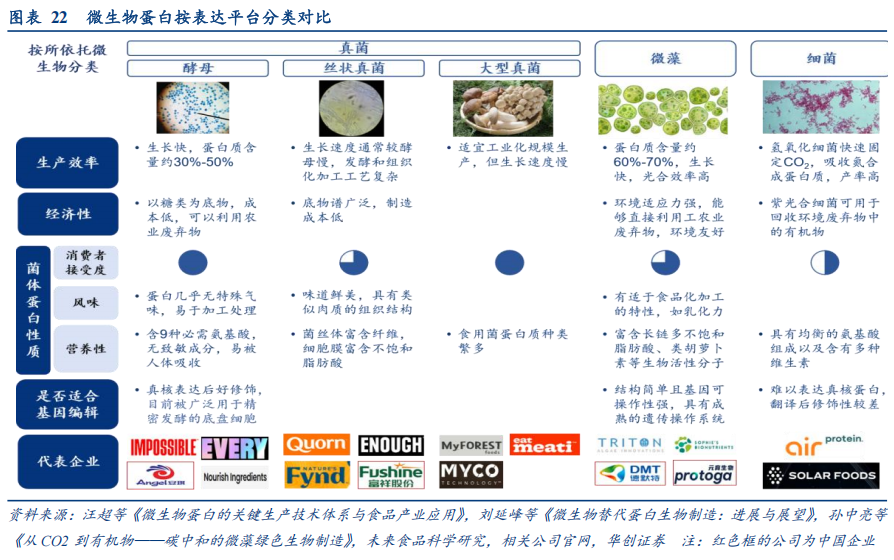

发酵表达平台多样,目前酵母、丝状真菌和微藻为主流平台,其中又以酵母菌应用最为广泛。表达平台即微生物蛋白生产所依托的底盘微生物,需要满足安全性、生产高效、成本可控、工艺可放大等基本要求,不同技术路径亦有额外要求,真菌、微藻、细菌均可作为表达平台,而酵母菌性质优越、应用最为广泛。

酵母、丝状真菌和微藻为目前微生物蛋白主流表达平台。生物质发酵的底盘微生物直接作为菌体蛋白食用,因此要求蛋白营养且口感好;精密发酵的底盘微生物需具备基因可编辑、蛋白翻译后修饰可控等特征。酵母菌、丝状真菌以及微藻较为契合以上条件,为目前主流的表达平台。

其中酵母菌性质优越,应用最为广泛。酵母菌性质优越,生物质发酵和精密发酵两种技术路径均可使用。一方面,针对生物质发酵,酵母菌自身富含多种营养成分,且食用历史悠久,消费者接受度较高,如安琪的酵母蛋白已有商业化产品面世;另一方面,针对精密发酵,酵母菌真核表达后好修饰,如 Impossible foods 的血红蛋白、The Every company 的蛋清蛋白等均依托改良酵母进行生产。

3、商业化应用:重构食品供应链,肉乳制品为热门布局领域

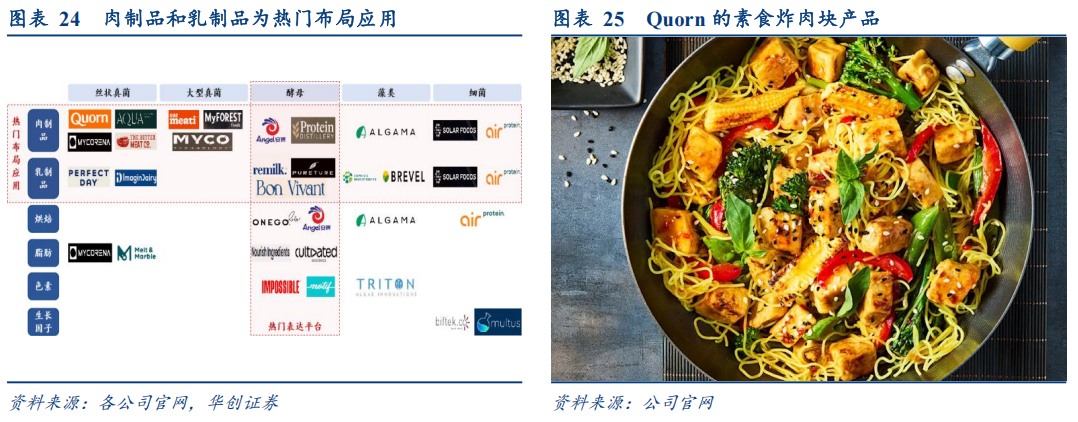

微生物蛋白食品级应用陆续落地,肉乳制品为热门布局领域,市场前景广阔。之前微生物蛋白主要用于饲料,自 2020 年以来食品级产品陆续实现商业化,其中以肉制品、乳制品为热门布局领域,替代动物蛋白、重构食品供应链,潜在市场空间巨大。另外微生物蛋白也可添加至零食、饮料、保健品、宠物食品中提升营养。食品添加剂亦为一个重要用途,部分功能性成分蛋白被添加至替代蛋白肉制品中模拟传统动物蛋白的风味和色泽,部分可被添加至替代蛋白乳制品中模拟奶的顺滑口感。整体而言,微生物蛋白应用多样、前景广阔。

4、潜力展望:十年600亿新蓝海增量,生物质发酵机会在前

当前微生物蛋白处于商业化初期,出厂端中性10年可看600亿新蓝海增量。当前微生物蛋白处于商业化初期,规模较小,而根据BCG预测,到2035年全球微生物蛋白消费量达2200万吨,若按现有中国蛋白消耗量占全球约22.5%的比例计算,中国微生物蛋白市场对应销量约495万吨,在技术进步和监管利好的乐观情形下可翻倍。目前微生物蛋白原料出厂端价格约3-4万元/吨,考虑到技术进步带动降本,以0.5-2万元/吨框定价格区间,中性预期测算到2035年中国微生物蛋白原料出厂端市场规模约600亿元,乐观估计可达千亿量级。

其中核心催化,一是技术进步降本、孵化爆品,二是监管及融资利好推出。我们认为赛道加速渗透的催化,一是供给端,技术进步带动生产效率提升、成本降低实现平价,或推出健康美味的爆款产品,从而推动消费者端渗透率提升;二是融资、政策环境利好,如若重新分配农业补贴以支持向替代蛋白过渡、使其性价比明显高于传统动物性食品,则有望明显催化替代。

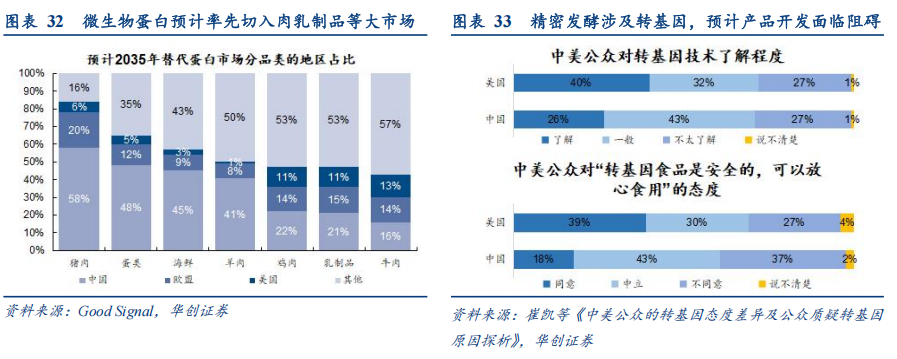

生物质发酵下游场景宽、用量大,且技术与审批更加成熟,预计商业化进展更快,而精密发酵附加值更胜一筹。前述生物质发酵与精密发酵两条技术路径中,预计生物质发酵率先实现大规模商业化,一是市场规模层面,生物质发酵的产物菌体蛋白被应用于肉乳制品等大市场中,且在食品中用量高,市场前景广阔。而精密发酵的产物多作为添加剂,用量小、预计市场规模有限;二是技术成熟度和审批难度,生物质发酵的菌株天然存在,而精密发酵的菌株需经过基因编辑等,技术难度更高,且在中国审批谨慎、消费者接受度尚低。因此当下,生物质发酵在市场、技术、监管等层面更占优,但长远视角下,精密发酵可定向改造菌株、生产高附加值蛋白的优势仍被看好。

二、发展进程:导入验证期,加速商业化

(一)行业阶段:导入验证期,初步商业化,资本加速入局

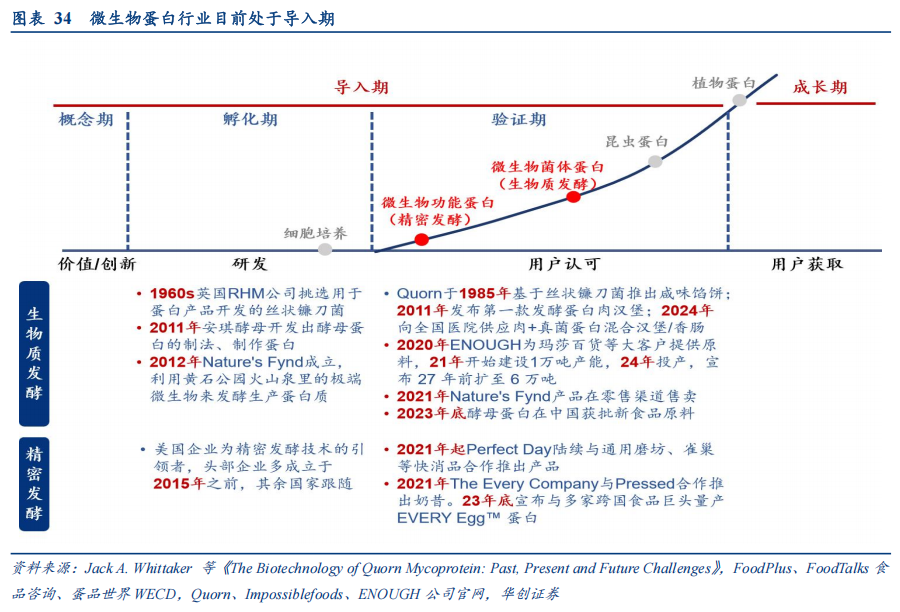

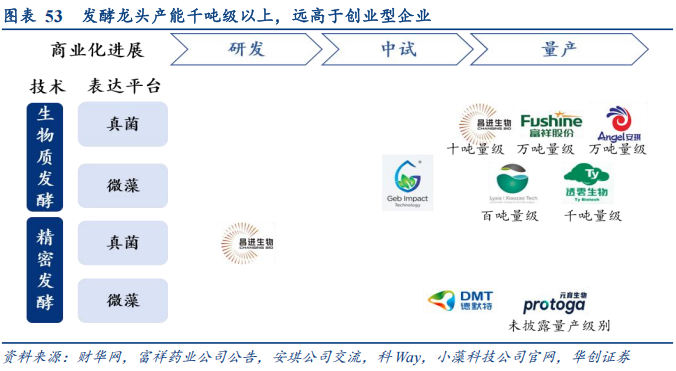

当前微生物蛋白处于导入验证期,初步获得用户认可。发酵技术起源较早, 20世纪即被用于生产胰岛素等医药领域的重要蛋白,其在食品的应用最早可追溯到1985年Quorn基于丝状镰刀菌发酵获取蛋白制成的咸味馅饼。2010s行业先驱前瞻性布局微生物蛋白,“替代蛋白热”兴起使得企业、资本和政府对该领域的关注度提高,2019年起企业布局加速,2020年起头部企业商业化落地加速,以Enough、Nature's Fynd为代表的生物质发酵企业产品打磨成型,开启产能扩建、渠道开拓,以Perfect Day、The Every Company为代表的精密发酵企业终端产品面世。整体而言,目前微生物蛋白行业处于导入期末期,初步获得部分用户认可,其中生物质发酵较精密发酵的技术、商业化成熟度更高。未来技术进步、推出爆款产品,有望打开市场需求、迎来快速成长期。

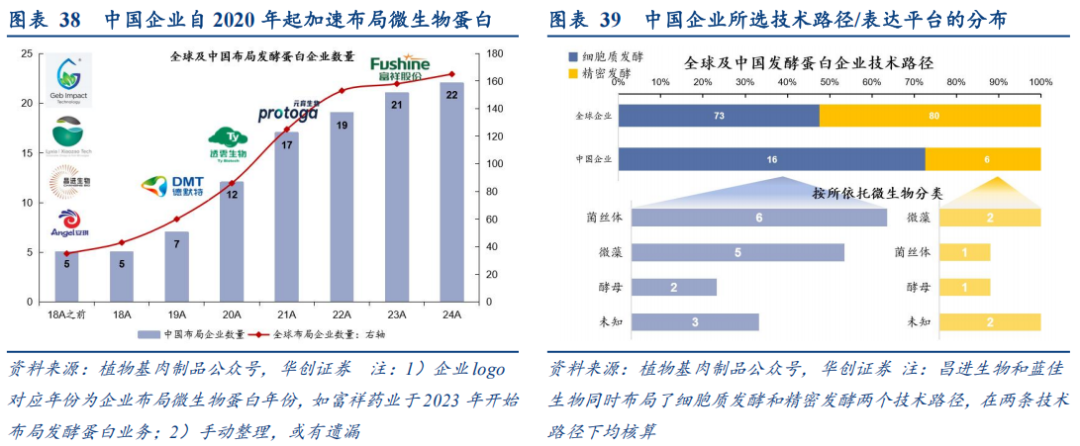

回到中国,紧跟全球先驱布局,生物质发酵已有商业化产品落地,企业加速入局。中国微生物蛋白行业发展节奏与全球类似,2019年之前企业数量较少,自2020年起企业加速布局,2021年起融资加速涌入。就企业所选技术路径而言,多数中国企业选择生物质发酵、已有商业化产品落地,布局技术难度更大的精密发酵的企业较少。从布局的表达平台看,利用真菌开发肉制品的企业数量较多,这与全球情况类似,但与全球有所差异的是,选择以微藻作为表达平台的企业较多,推测主要系中国在2022年之前就将包括小球藻、莱茵衣藻在内的多款微藻批准为食品/新食品原料,微藻发酵的政策环境和技术基础相对较好。

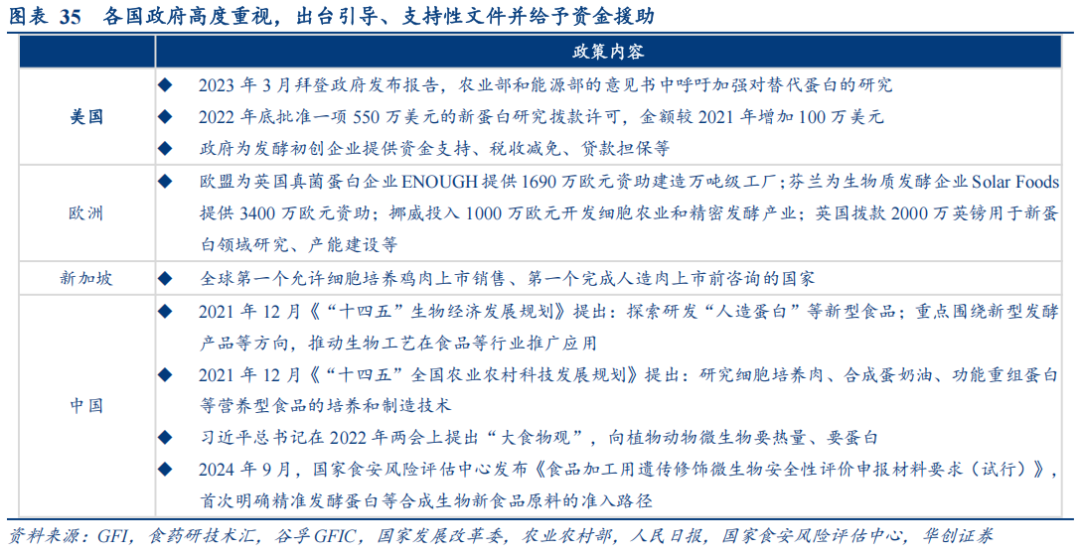

(二)政策因素:我国审批严格谨慎,先例落地后获批有望提速

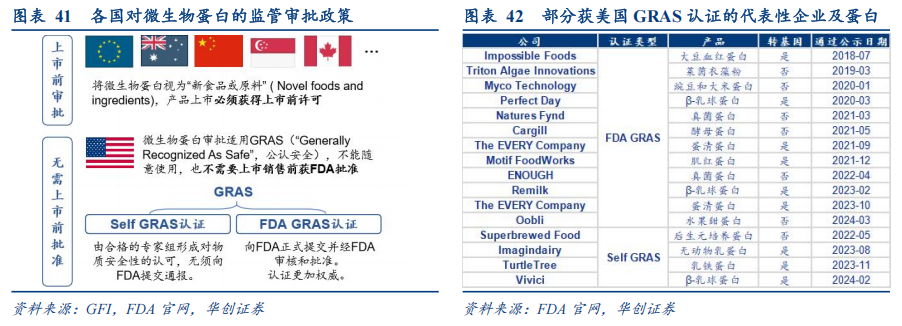

美国对微生物蛋白的审批适用GRAS,相对宽松。美国对微生物蛋白的审批相对宽松,将其视为介于“食品原料”和“食品添加剂”之间的成分,其不能像食品原料一样随意使用,但又无需像“食品添加剂”一样必须在上市前获FDA批准。其审批适用GRAS(Generally Recognized As Safe),分为Self GRAS和FDA GRAS两种,其中Self GRAS只需合格专家组认可物质安全性即可上市销售,FDA GRAS认证相当于拥有了FDA为产品安全性做进一步背书。

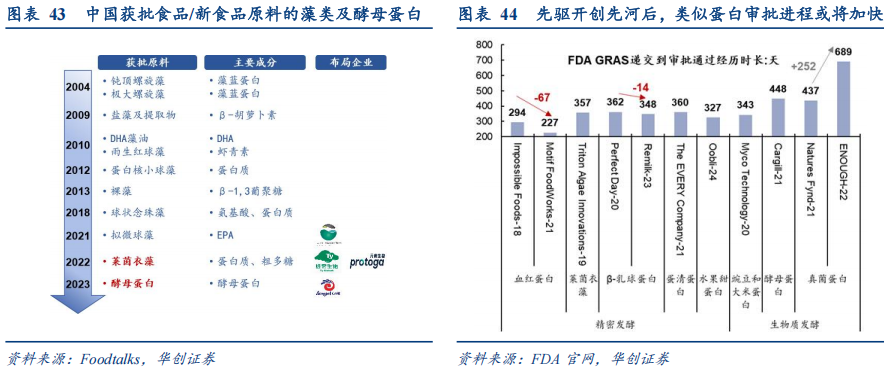

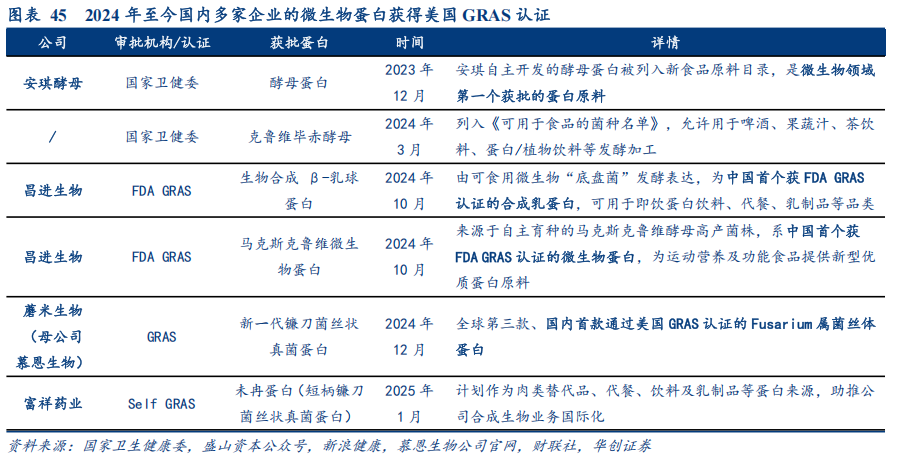

而包括中国在内的大部分国家将其视为“新食品/原料”,审批严格谨慎。包括中国在内的大部分国家对微生物蛋白的审批较为严格,将其视为“新食品”或“新原料”,经监管机构审查批准后方可上市,且对涉及转基因技术的微生物蛋白审核更加谨慎严格。目前中国获批用于食品/新食品原料的微生物蛋白均为非转基因,目前唯一获批食品原料的真菌蛋白是由安琪酵母申报、2023年批准的酵母蛋白。另外克鲁维毕赤酵母亦于24年3月被列入《可用于食品的菌种名单》。

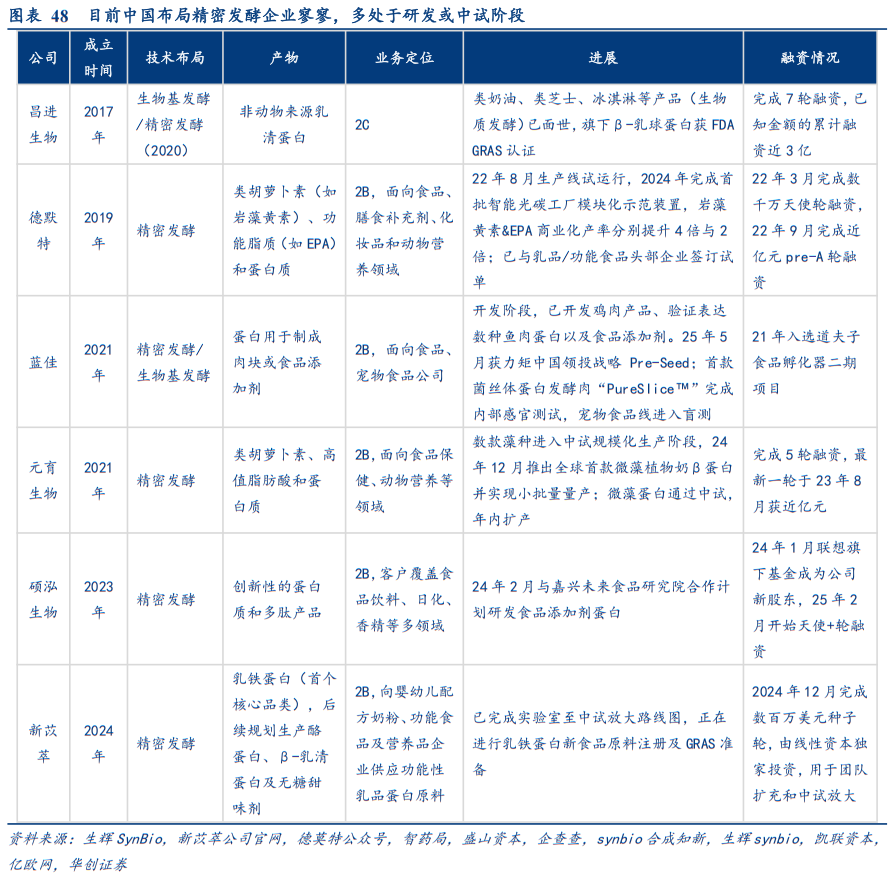

伴随行业先驱开创先河、成熟度提升,有例可循有望加快各国微生物蛋白获批进程。一般而言,监管机构对于新兴食品成分的审批必格外谨慎和严格,而当行业内有先例后,类似成分的审批或将加快。以FDA GRAS为例,对于类似的血红蛋白申报,后来者Motif Foodworks审批通过时间比先发者Impossible Foods缩短约2个月。24年10月以来中国企业陆续有昌进生物、蘑米生物、富祥药业的微生物蛋白通过美国GRAS认证。未来伴随微生物蛋白加速涌现并成功获批,有行业参考在前,获批进程有望加快。

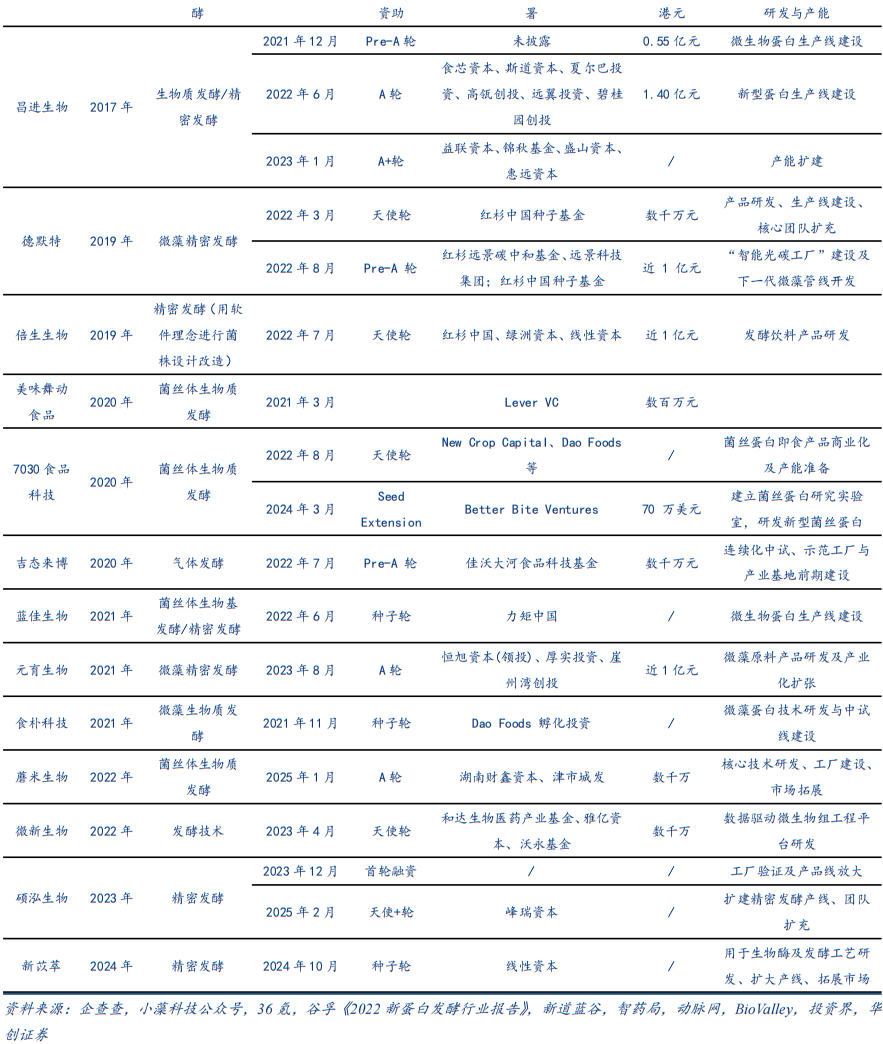

(三)企业布局:创业型先驱引领行业,传统龙头跟随布局

创业型企业引领行业,传统龙头跟随加码布局。2019年起企业加速布局微生物蛋白,按属性分类,布局厂商可分为创业型企业和传统赛道龙头,两者资源禀赋不同、竞争优势有所差异。

创业型企业长于技术创新,经营更加灵活。创业型企业是行业的开拓者,头部引领技术发展趋势,在商业模式上灵活多样,或开发B端客户、为生产替代蛋白终端产品的企业提供蛋白作为原料或添加剂,又或面向C端客户开发终端产品、通过零售或餐饮渠道销售,又或是BC端业务双轮驱动。

传统赛道龙头具备资金优势,其中快消品企业/传统肉企在渠道和品牌方面有优势、发酵龙头以技术和经验协同为优势。微生物蛋白热度走高、前景广阔,吸引传统赛道龙头跟随加码布局。不同于创业型企业依赖外部融资,其具备强自造血能力、有更强的资金实力培育新业务,另外快消品企业/传统肉企无明显技术优势,多选择以采购原料开发终端产品销售、投资等轻资产模式布局,发挥其品牌优势并复用渠道。国内外少数发酵龙头如百威英博、安琪酵母、富祥药业等躬身入局,自建产能,优势在于工业化发酵的技术协同和经验迁移。

1、创业型企业:技术引领,2020年起逐步落地商业化

生物质发酵技术路线下,英国Quorn引领行业,各头部商业化加紧跟随。受益于质构和口感上的优势,生物质发酵生产的蛋白在肉制品的应用较热门。英国企业Quorn是市场上最早售卖微生物蛋白肉制品的品牌,其母公司RHM早在1960s即高通量筛选出丝状镰刀菌,并基于该菌种持续进行肉类产品开发。英国企业Enough采用与Quorn相同的菌种开发蛋白原料,美国企业Nature's Fynd依托从黄石国家公园中发现的镰刀菌开发肉制品和乳制品,Meati Foods基于大型真菌开发整切肉,各头部企业加紧跟随、共同推动微生物蛋白商业化。

在中国,昌进生物为代表的创业型企业已有终端产品落地。在中国,以昌进生物、蘑米生物为代表的创业型企业研发进度领先,其菌株蛋白均已获美国GARS认证且已有终端产品亮相。昌进生物生产的三蛋白虾片24年底已入驻盒马、霸榜虾片回购榜,另外酸奶、蛋白棒、素肉产品开发亦在探索中。蘑米生物的首款终端菌肉产品也于25年5月亮相FBIF展会。

精密发酵商业化进展略落后于生物质发酵,美国企业技术领先。精密发酵技术难度更高、整体商业化程度落后于生物质发酵,目前处于小范围商业化试水阶段。美国创业型企业为精密发酵技术的创新者和引领者,头部企业多成立于2015年之前,目前实现商业化的企业多数为美国企业。

国内布局企业寥寥,昌进生物获得美国市场准入。受限于技术难度,国内布局精密发酵的厂商寥寥,统计到的仅6家。就研发进展而言,多数企业处于开发早期或中试阶段,昌进生物进度最快、旗下生物合成β-乳球蛋白于24年10月获美国市场准入。就布局领域而言,昌进生物、蓝佳、硕泓生物、新苡萃布局蛋白产物,德默特和元育生物从微藻平台切入布局类胡萝卜素、功能脂质等成分。

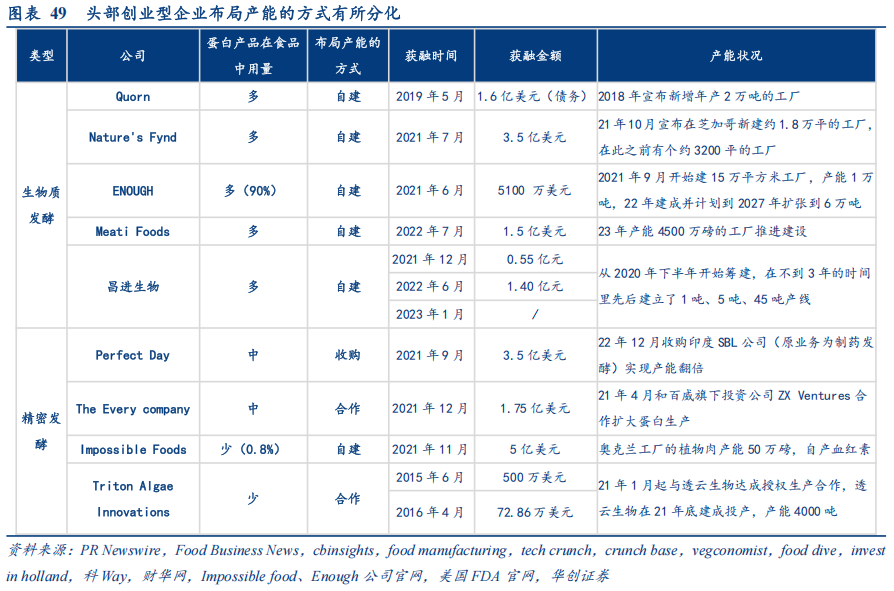

布局产能方式分化,用量大的企业倾向于自建产能。考虑到产品需求量,以及资金要求,创业型企业布局产能方式各异。菌体蛋白在食品中用量较大,企业多通过自建或收购的形式布局自有产能,便于控制蛋白原料,释放规模效应以降低成本,但也相应地模式更重、资金要求更高。而精密发酵路径下,功能蛋白作为添加剂使用、用量较小,企业多以合作模式布局产能,模式更轻、资金要求更低。

2、传统赛道龙头:跟随布局,优势分化

传统赛道龙头加码布局,快消品企业/传统肉企长于渠道和品牌,传统发酵龙头具备技术协同优势。发酵蛋白兴起同样吸引传统龙头加码布局,根据原有业务属性可将其分为快消品企业、传统肉企、发酵龙头三种类型,共性在于主业自造血能力强、奠定雄厚的财务实力基础,而在布局方式、竞争优势方面有所分化。具体看:

快消品企业和传统肉企多以轻资产方式布局,优势体现在渠道和品牌方面。快消品企业和传统肉企在相关技术方面较头部创业型企业无显著优势,多立足其雄厚财务实力、渠道力和品牌力优势,采用投资、合作开发产品等轻资产方式布局。如雀巢、玛氏、联合利华等快消企业先后与美国精密发酵乳清蛋白先驱企业Perfect Day达成合作,基于其乳清蛋白原料研发无动物源乳制品如牛奶、奶酪、含乳巧克力等,2021年底起陆续有新产品上市,快消品品牌做背书,在美国部分地区进行销售测试。

发酵龙头躬身入局,优势在于菌种、技术、设备的协同。百威英博、安琪酵母、富祥药业等发酵龙头曾在酿酒、酵母制造、制药等领域中积累下丰富的工业化发酵经验和知识,基于业务协同性躬身入局,百威英博内部孵化BioBrew企业,后与行业先驱The EVERY Company达成合作、推动精密发酵大规模商业化;安琪酵母、富祥药业均自建万吨级产能,产能量级远高于创业型企业。

三、竞争研判:技术为核心要素,产能强化先发优势

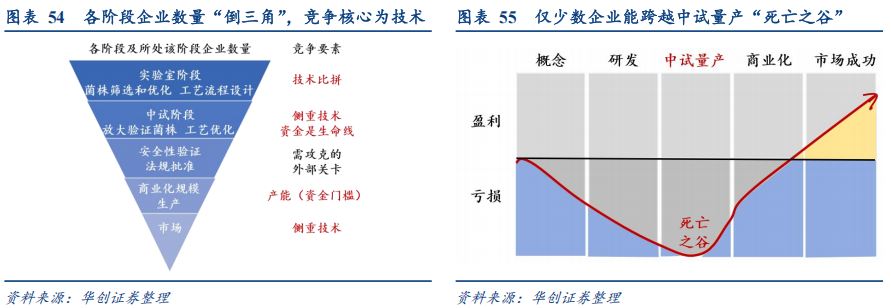

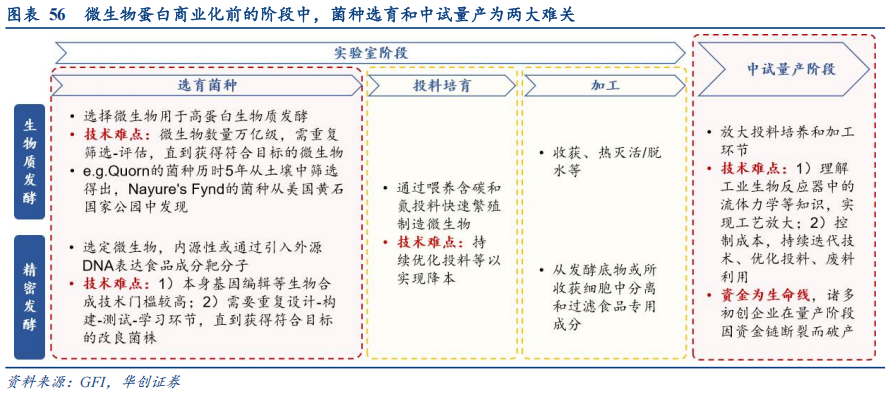

技术为竞争核心,产能强化先发优势。微生物蛋白领域,企业从实验室研发阶段,到跨越中试量产的“死亡之谷”,历经法规批准的外部关卡,经过层层筛选才得以进入到商业化规模生产,各阶段企业数量呈现明显“倒三角”结构。技术和产能为竞争核心,具体看:

技术是核心竞争要素。在伊始的研发阶段,唯有技术强者方可杀出重围。另外,技术决定能否成功中试放大、能否通过安全性检验、能否开发出口感好且有价格优势的终端产品。

产能可巩固先发优势。一是产能建设需要亿元级资金投入,拉高行业进驻门槛;二是需要一定建设周期,因而后发者追超先发者存在时间障碍;三是产能上量有助于释放规模效应、降低成本,利好产品销售,更快进入经营正循环中。

头部创业型和传统发酵龙头兼具技术和资金优势,预计在竞争中占优。因此,技术为竞争核心叠加产能要求,推测该行业竞争终局格局较优。且头部创业型企业易获融资助力,发酵龙头兼具产业化发酵技术协同和强自造血能力,二者预计在竞争中更为占优。

(一)研发阶段:技术比拼杀出重围,资金助力跨越“死亡之谷”

实验室研发阶段,企业技术比拼,菌种选育为最大技术难点,利好技术强者突围。实验室研发可简化为菌种选育、投料培养、加工三个环节,其中核心环节是菌种选育,要求企业需要在确定目标蛋白属性基础上反向筛选/改造菌种,技术难度较高。生物质发酵需从万亿种微生物中筛选出目标菌种,精密发酵需利用合成生物学定向改造菌种。且为获得目标菌种,需要重复进行筛选-评估或设计-构建-测试-学习,流程繁琐。企业在该阶段展开技术层面大比拼,技术强者有望率先杀出重围。

中试量产是“死亡之谷”,对技术和资金实力均有要求,利好传统发酵龙头。中试量产是微生物蛋白企业需要跨越的“死亡之谷”,对企业技术和资金均有要求,一是发酵设备中物质分布、环境等与实验室条件下存在差异,仍需掌握产业化发酵相关知识和技术方可实现工艺成功放大;二是量产环节需要大额资金投入进行产能建设。整体而言,该环节利好传统发酵龙头,资金实力雄厚,且具备产业化发酵经验,可实现技术协同。

(二)商业化阶段:爆品开发、优化降本为核心,要素仍为技术

大规模商业化受限于需求尚未打开,对产品力和价格的要求促使竞争要素回归技术。微生物蛋白行业目前仍处于导入期,虽已陆续有终端产品面世,但大规模商业化仍面临消费者认知度低、需求尚未打开的限制。一是企业仍需做好消费者教育,考虑到消费者有较强尝鲜意愿,开发出满足消费者口味要求的爆品为最优破局之法,有望提升知名度、在人群中快速渗透;二是现阶段微生物蛋白产品价格过高仍为限制其大规模商业化的重要因素之一,企业需要持续技术优化推动降本。因此终端对产品力及价格的要求促使竞争回归技术本身。爆品点燃需求,需求反哺生产,放大规模效应推动降本,方可进入经营正循环。

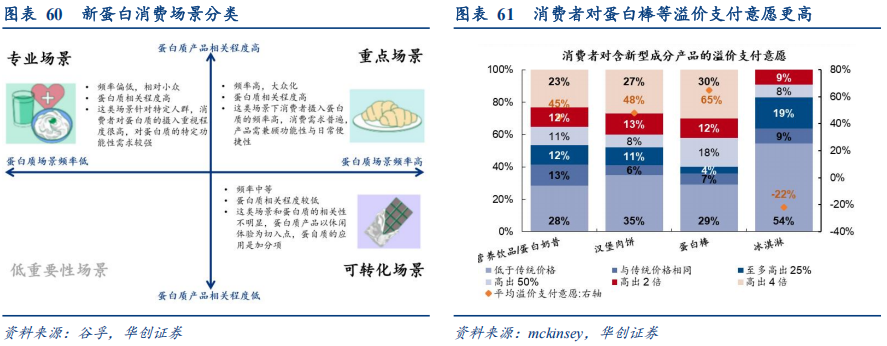

商业化建议:消费者教育为先,原点切入、逐步拓展。考虑到目前微生物蛋白的消费者认知度尚低,企业需要围绕消费场景、人群、产品、渠道等要素发力,做好消费者教育。具体看:

考虑到当前微生物蛋白价格无明显优势,开发产品可率先从专业场景入手,后逐步拓展。《解码发酵蛋白:消费者洞察与沟通优化指南》中将新蛋白的消费场景按照蛋白质产品相关程度高低、频率高度划分为四种,含新蛋白的蛋白棒、汉堡肉饼、冰淇淋三种产品依次对应专业场景、重点场景和可转换场景,产品对应平均溢价支付率分别为65%、48%、-22%,说明消费者愿意为专业、功能性成分支付更多溢价。在当前微生物蛋白较动物蛋白无明显价格优势的背景下,企业可率先从专业场景切入,深化消费者对其健康益处和营养成分的认知,之后再逐步切换至消费频次更高、人群更广谱的重点场景和可转换场景。

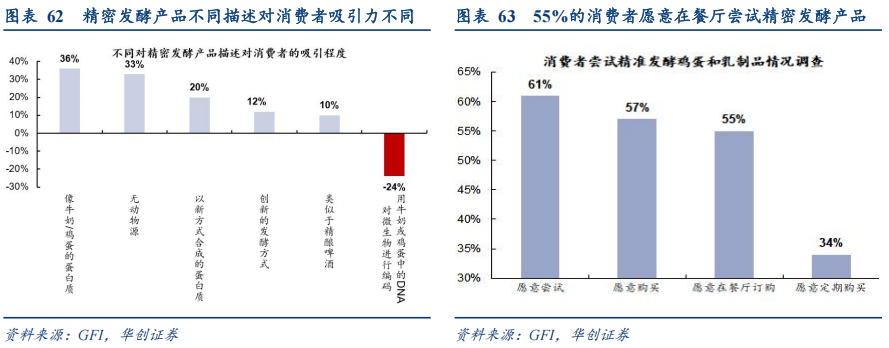

做好产品命名和消费者沟通。产品命名是消费者建立认知的核心,调查显示,精密发酵产品不同的描述对消费者呈现出不同的吸引力,“用牛奶或鸡蛋中的DNA对微生物进行编码”的命名严重削弱了产品的吸引力,而强调“与传统产品的相似性”或强调其差异性“无动物源”等对产品吸引力产生积极影响。另外考虑到消费者对新蛋白消费的重要诉求是“健康”,强化产品高蛋白、健康属性亦有望增强产品吸引力。

可率先从餐饮、高势能零售等渠道切入,触达原点人群、提升销售转化、快速放量。参考国内植物肉先驱企业星期零,近年来收缩电商2C业务,与快餐、新式茶饮、新零售商超等连锁大B合作切入市场,昌进生物将“三蛋白虾片”产品导入盒马渠道为正确的选择。微生物蛋白企业可率先从餐饮、高势能零售等渠道切入,一是通过此类“生活方式类”渠道更易触达重视健康、愿意尝鲜的原点人群;二是可借助消费者对渠道的信任提高销售转化,较直接面向C端销售的难度更低;三是与大B合作可撬动渠道杠杆、实现快速上量。

四、投资建议:食品供应链重构孕育蓝海,关注安琪酵母、富祥药业

微生物蛋白为百亿级蓝海市场,成长在即,关注进展领先的安琪酵母和富祥药业。根据前文测算,中性预期2035年中国微生物蛋白市场规模可达约600亿元,技术进步、推出爆品、监管利好、融资助力均有望催化商业化快速推进。而技术为核心竞争要素、产能强化先发优势,使得兼具技术和资金优势的头部创业型企业和传统发酵龙头竞争占优。回到中国的上市公司标的,建议关注强业务协同、具备综合成本优势的发酵龙头安琪酵母以及菌种优势明显、国产商业化蓄力的富祥药业。

(一)安琪酵母:酵母蛋白业务深度协同,打造收入增长新引擎

产能壁垒构筑酵母龙头地位。安琪酵母创始于1986年,数十年深耕酵母及其衍生物生产,持续推进技术研发创新,目前其酵母及深加工产品广泛覆盖烘焙、酿造、食品调味、人类/动物/植物/微生物营养等应用领域。截至24年底,公司国内外建有16个酵母工厂,酵母系列总产能达45万吨,国内份额55%,全球份额超20%,凭借产能壁垒构建起全国第一、全球第二的市场地位。

依托业务协同发展微生物蛋白,打造收入增长新引擎。公司作为传统发酵龙头发展酵母蛋白优势突出,一是业务深度协同,不仅技术和经验可复用,而且蛋白属于酵母主业副产品,因此生产成本预计低于其他竞对;二是审批和产能先发,公司早在2017年就具备酵母蛋白制备技术并持续迭代,后主导酵母蛋白作为“新食品原料”的申报并于2023年11月成功获批,当前5万吨产能在建,同时紧密推进与客户共同研发终端产品,商业化正快速推进中,若后续需求打开,有望快速上量。我们以3-4万元/吨出厂价测算,5万吨产能对应产值15-20亿元,微生物蛋白有望成为公司收入增长新引擎。

酵母蛋白食品属性优秀,肉制品、烘焙、蛋白棒、零食等应用陆续落地。酵母是人类食用历史最为悠久的微生物之一,消费基础良好。酵母蛋白由天然酵母提取而来,属于优质全价蛋白,优质菌株叠加技术工艺使得产品蛋白含量提升至80%以上。除了绿色环保、营养价值高外,酵母蛋白的质构似肉、凝胶性、饱腹感等一系列优秀食品属性也使得其在终端应用中大放异彩。公司推出酵母蛋白子品牌AnPro,现已经开发肉制品、冰品、烘焙、蛋白棒、牛轧糖等多种终端产品,期待后续产品销售起量。

(二)富祥药业:药企跨界布局,商业化进展迅速

公司为抗菌药物酶抑制剂中间体/原料药小巨头,跨界打造微生物蛋白新成长曲线。富祥药业成立于2002年,起家业务为抗菌药物酶抑制剂的中间体/原料药制造,是舒巴坦、他唑巴坦系列全球市场头部。近年来主业因受疫情扰动、竞争格局恶化而收入下滑,且其所处市场成长空间有限,因此公司打造新的增长点,23年瞄准微生物蛋白快速布局,目前已成为国内极少数实现微生物蛋白千吨级产业化的公司之一。

菌种选育、产能建设、产品开发各个环节稳步推进,商业化进展迅速,优势持续强化。

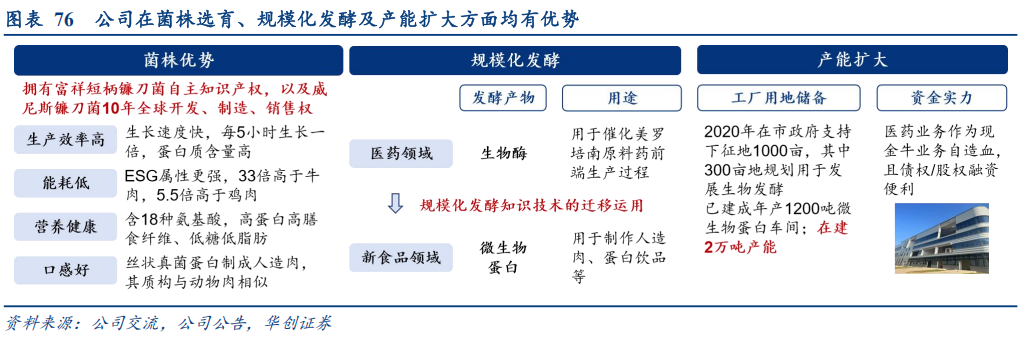

快速突破菌种选育技术难点,构筑壁垒。全球目前约四株菌株可用于开发真菌菌丝体蛋白,一是Quorn母公司RHM筛选出的威尼斯镰刀菌,二是Nature's Fynd在美国黄石公园中发现的黄镰刀菌;剩余两株分别是中国企业蘑米生物、富祥药业各自拥有自主产权的新一代镰刀菌、富祥短柄镰刀菌。公司通过与高校合作等方式快速突破菌株选育技术难点,同时拥有威尼斯镰刀菌的开发制造和销售授权,把握菌种、构筑起技术壁垒。

发酵同源技术迁移、产业化经验复用,产能追赶全球行业先驱。在规模化量产环节,公司基于早期在医药领域发酵生产生物酶的同源技术迁移和产业化经验,快速实现微生物蛋白规模化发酵生产,于23年底获国外1200吨微生物蛋白原料订单。公司投资2.53亿元建设的年产2万吨微生物蛋白生产车间预计于26年上半年投产,产能追赶全球行业先驱Enough。

推进多国市场准入,协助客户开发终端产品。公司已于25年初获批美国GRAS认证,且国内新食品原料注册批文已公示、获批预期积极。同时公司积极推进商业化,蛋白原料可应用于人造肉、饮品、保健品、宠物食品等领域,目前主要供应给国外替代蛋白终端产品开发厂商,同时协助客户推进终端产品研发。24年5月与香港植物肉公司绿客盟、马来西亚替代蛋白公司Ultimeat签订1.2万吨微生物蛋白采购协议。后续蛋白顺利获批、市场需求打开,均有望催化商业化进程推进。

五、风险提示

1、技术发展不及预期。微生物蛋白行业的核心竞争要素为技术,若菌种选育、量产放大、终端产品开发等环节技术发展不及预期,将阻碍商业化进展。

2、消费者接受度提升不及预期。微生物蛋白为消费者认知度较低的新产品,有赖进行市场教育以提升消费者接受度,否则需求无法打开、市场空间受限。

3、梳理相关企业及信息或有遗漏。

>>>查看更多:股市要闻