(来源:市值财经)

在风电装备国产化的浪潮中,江苏锡华新能源科技股份有限公司(下称锡华科技)的主板 IPO 之路本应是传统制造企业向高端化转型的典范。然而这家专注于风电齿轮箱专用部件的细分领域龙头,却在冲刺上市的关键阶段麻烦不断。从募资计划的 "大缩水" 到净利润的 "三连降",从近乎垄断的客户依赖到 IPO 前的 "清仓式分红",锡华科技的上市征程充满了诸多的不确定性。

那么,问题缠身的锡华科技如何叩响资本市场的大门?

PART 01 5.5亿元补流款的 "来去匆匆" /企业盈利或成“死结”

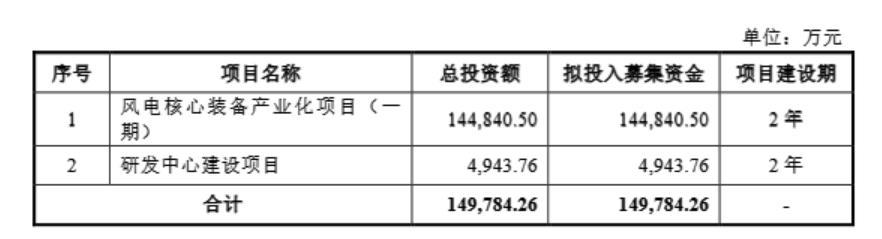

锡华科技的募资计划堪称 IPO 市场的 "橡皮筋式操作"。2023 年 5 月首次递交招股书时,公司雄心勃勃地计划募集 20.48 亿元,其中 14.48 亿元投入风电核心装备产业化项目,5.5 亿元作为补充流动资金,而研发中心建设仅安排 4943.76 万元,占比不足 2%。这种 "重扩张、轻研发" 的资本配置结构,在监管问询的强光照射下迅速显形。经过一年半的拉锯,锡华科技最终将募资额缩减至 14.98 亿元,5.5 亿元的补充流动资金项目被彻底取消,上演了一出募资版的 "虎头蛇尾"。

锡华科技在募资额度上的反复调整,不仅消耗了审核资源,更暴露了其对资本市场规则的轻视。这种 "拍脑袋" 式的规划能力,让投资者不得不怀疑:一家连募资计划都做不好的企业,能管好数十亿元的募投项目吗?

“穿新鞋走老路”,企业盈利或成“死结”

锡华科技的财务报表正上演着 "下坡路" 剧情。2022年至 2024 年,公司净利润从1.84亿元持续下滑至 1.42 亿元,上演净利润 "三连降",更令人担忧的是,与净利润同步下滑的还有归母净利润,其归母净利润从 2022年的 1.83% 跌至 2024 年的 1.42%,盈利能力的持续萎缩已然成为不争的事实。

业绩滑坡的背后是风电行业周期性波动的强力冲击。作为公司的核心业务,风电齿轮箱专用部件收入占比超过95%,是主营业务收入的主要组成部分,这种 "把所有鸡蛋放一个篮子" 的业务结构,使其业绩与风电行业景气度深度绑定。2024 年下游风电场项目建设进度不及预期,立刻传导至上游的锡华科技,形成 "需求波动——订单减少——利润下滑" 的连锁反应。而原材料价格的剧烈波动更让公司雪上加霜,生铁、废钢等大宗商品价格的起伏不定,直接啃食着本已萎缩的利润空间。

更值得玩味的是,公司在研发投入上的吝啬与扩产热情形成鲜明对比 —— 仅 2% 的募资用于研发,却计划将 96.6% 的资金投入产能扩张,这种战略选择与其 "全球顶尖高端装备制造商" 的自我定位显得格格不入。

反观其可比公司,日月股份上半年研发费用为1.49亿元,较上年同期的0.86亿元增长了73.03%。公司围绕核心技术加大研发投入,截至2025年6月30日已获授权专利178项,其中发明专利66项。

来源:日月股份2025年上半年报告

来源:日月股份2025年上半年报告另外一家可比公司豪迈科技,其更是将创新视为护城河。资料显示,豪迈科技拿出更多资金反哺创新,2024年豪迈科技研发费用达4.63亿元,同比增长30.19%,研发人员增至1521人。

数据来源:豪迈科技2024年报

数据来源:豪迈科技2024年报与研发投入锐减形成鲜明对比的是,锡华科技各年不断以资金投入购置设备和场地,从固定资产价值表上可见,2022年-2024年,公司的房屋及建筑物净值为0.74亿元、0.88亿元和1.08亿元,机器设备净值为2.48亿元、2.77亿元和4.2亿元,且在建工程也不断扩大,表明公司持续扩大产能。这也凸显出锡华科技仍然在走“重规模扩张而轻创新研发”的老路子。但很显然的是,如果锡华科技不改变就有的发展模式,不仅会成为其IPO闯关的羁绊,更难言在日后激烈竞争中站稳脚跟。

PART 02 单一客户依赖症显现 /分红募资“左右互搏”

制约锡华科技发展的不止是发展模式,锡华科技单一的客户名单堪称资本市场的 "高危图谱"。报告期内,来自全球风电齿轮箱制造龙头南高齿集团的收入占主营业务收入比例分别为48.91%、59.53%和60.02%,公司客户集中度较高,尤其是南高齿集团更是“一家独大”。这种近乎垄断的客户结构在 A 股市场极为罕见。不仅如此,南高齿集团同时还是锡华科技的第一大欠款客户,两家公司进而形成了"销售依赖 + 资金占用" 的双重绑定。

这种极端集中的客户结构如同悬在锡华科技头顶的 "达摩克利斯之剑"。南高齿自身经营状况的波动直接决定锡华科技的业绩表现,2023年资本开支计划已缩减30%,其采购需求的收缩立刻对锡华科技的订单造成冲击。更危险的是,大客户在产业链中的强势地位严重侵蚀公司的盈利空间,在议价谈判中锡华科技往往被迫接受压价和延长付款周期等不利条件,这也是公司毛利率持续下滑的重要原因之一。在资本市场上,"大客户依赖症" 从来都是投资大忌,而锡华科技的客户集中度已经突破了风险预警线,或成为其 IPO 路上的最大障碍之一。

分红募资“左右互搏”,要让谁当“冤大头”?

锡华科技的分红操作堪称"迷惑行为大赏"。2022 年,就在公司筹备 IPO 的关键节点,突然进行 3.5 亿元的现金分红,这一金额几乎掏空了公司 2021 年和 2022 年的净利润总和(3.7 亿元)。更令人费解的是,在大额分红后不久,公司就转身向资本市场申请 IPO 融资,其中 5.5 亿元计划用于补充流动资金,这种 "左手分红、右手募资" 的操作引来监管层的重点问询。

这场分红争议的核心在于其时机和规模的不合理性。从时间点看,3.5 亿元分红发生在 IPO 申报前一年,具有明显的 "突击分红" 嫌疑。从金额看,2020 年至 2022 年公司累计分红 3.52 亿元,占同期净利润总和的比例超过 50%,且单笔分红超过 3 亿元,已触及监管层划定的 "清仓式分红" 红线。

分红资金的流向更值得关注。由于实控人王荣正、陆燕云夫妇合计控制公司 91.66% 的股份,3.5 亿元分红中的绝大部分流入了实控人腰包。公司对此的解释是 "回报股东长期贡献",并声称实控人将分红资金 "较大比例进一步增资投入公司",但这一说法缺乏具体数据支撑,难以打消市场质疑。在账面货币资金充裕且无迫切偿债压力的情况下,执意进行大额分红而后又寻求外部融资,这种操作不仅违背常理,更暴露了公司治理结构的缺陷。当上市公司沦为实控人 "套现" 工具时,中小投资者的利益保护便无从谈起。

PART 03 对赌疑云未消,潜在风险恐成 “定时炸弹”

锡华科技的对赌协议暗藏玄机。2022 年 10 月,公司引入太湖湾基金、无锡点石等外部投资者时签订的对赌协议约定,若 2024 年底前未能上市,外部投资者有权要求回购股权。这份协议的特殊之处在于,回购主体不是公司本身,而是实控人王荣正个人,这在 IPO 企业的对赌安排中实属罕见。

这种 "个人回购" 条款看似保护了公司利益,实则埋下更大隐患。按照协议,若上市失败,王荣正需以 35 亿元估值回购战投持有的股权,对应回购金额约 1.84 亿元。这笔回购款即便不会压垮个人财务,但可能影响其对公司的资金支持能力。更关键的是,对赌协议设定的 2024 年底上市时限,与公司实际 IPO 进度形成时间赛跑,这种压力下的冲刺可能导致公司过度关注短期业绩,忽视长期发展风险。

锡华科技的 IPO 征程折射出传统制造企业在资本化过程中的普遍困境:战略规划的短视、治理结构的缺陷、风险控制的薄弱等,每一个问题都指向企业可持续发展能力的核心缺陷。对于拟上市企业而言,资本市场的大门从来只向那些财务规范、治理完善、具有真实成长潜力的公司敞开。锡华科技若不能正视这些隐忧,即便侥幸过会,也难以在资本市场走得长远。

>>>查看更多:股市要闻