(来源:东海研究)

证券分析师:

杜永宏,执业证书编号:S0630522040001

赖菲虹,执业证书编号:S0630525050001

邮箱:lfhong@longone.com.cn

// 报告摘要 //

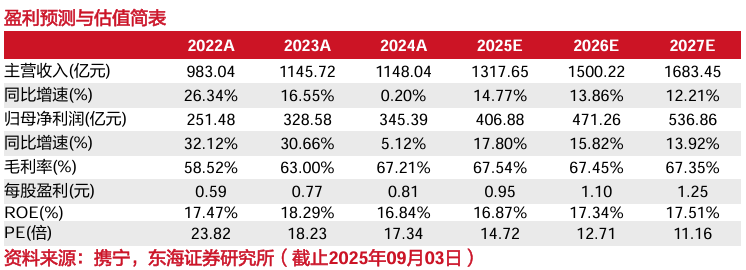

业绩短期承压,Q2环比改善明显。2025年H1公司实现营收5.07亿元(同比-14.1%),归母净利润1.22亿元(同比-29.3%),业绩增速下滑主要受国内IVD项目降价、2024Q1呼吸道疾病高基数及政策改革如DRG/DIP付费影响。2025年Q2单季度公司实现营收2.92亿元(同比+2.7%,环比+35.8%),归母净利润0.68亿元(同比+5.0%,环比+26.5%),复苏趋势明显。分业务板块,体外诊断业务实现收入3.86亿元(同比-17.60%),治疗与康复业务实现收入1.11亿元(同比-2.37%)。盈利能力方面,2025年H1公司实现毛利率64.70%(同比-5.12pct,环比-2.51pct),净利率23.86%(同比-5.15pct,环比-6.01pct);毛利率下降的主要原因是毛利率较高的IVD业务毛利同比下滑且收入占比下降。

国内业务短期下滑,国际业务稳健增长。2025年H1公司国内实现收入3.32亿元(同比-22.74%),海外实现收入1.75亿元(同比+9.01%)。国内方面,2025年H1国内发光设备装机量同比双位数增长,公司重点聚焦高端医院的推广及合作,高速糖化分析仪、发光流水线等在国内高端医院逐步实现装机,加速实现进口替代。海外市场方面,公司已在海外市场完成发光产品线的系列化覆盖,电化学发光业务以高双位数增长,2025年6月新上市的中速发光仪eCL8600系列完善了低速-中速-高速产品矩阵,提升了市场竞争力;糖化血红蛋白分析仪保持国产品牌出口领先地位,在多个国家市场份额位居前三。公司正聚焦重点国家推进本土化运营,深化市场渗透。在国际化战略方面,公司强调产品创新和渠道优化,支撑中长期增长动能。

治疗与康复业务略有分化,新品储备提供增长潜力。1)2025年H1治疗康复业务收入同比略有增长,公司已在VTE、创面修复、疼痛、呼吸等五大领域形成相对完整的产品解决方案,并已积累了相关订单,预计将推出内嵌式业务、外科能量平台等产品丰富产品线,并将现有临床业务延伸至C端的家用康复业务。2)皮肤医美业务受民营机构环境影响承压,但公司已与需求更为确定的公立医院开展合作,新产品如光谱治疗仪和二氧化碳激光治疗机已获得注册证,同时公司积极推进新品超声治疗仪的三类医疗器械注册申请工作,预计新品上市后将在抗衰领域贡献新的增长点。3)消费者健康业务表现亮眼,2025H1收入同比增长145.72%,公司将围绕居家美容和居家康复进一步完善产品线,预计消费者健康业务将成为打开公司业绩和估值成长的空间。

投资建议:公司业绩逐季改善,随着利空因素的充分释放,业绩有望持续企稳向好。我们暂维持原先的盈利预测,预计公司2025-2027年归母净利润分别为4.07/4.71/5.37亿元,对应EPS分别为0.95/1.10/1.25元,对应PE分别为14.72/12.71/11.16倍。维持“买入”评级。

风险提示:产品降价的风险;行业竞争加剧的风险;行业政策带来的不确定性风险等。

// 报告信息 //

证券研究报告:《普门科技(688389):国内业务短期下滑,国际业务稳健增长——公司简评报告》

对外发布时间:2025年09月03日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻