(来源:西部证券研究发展中心)

核心结论

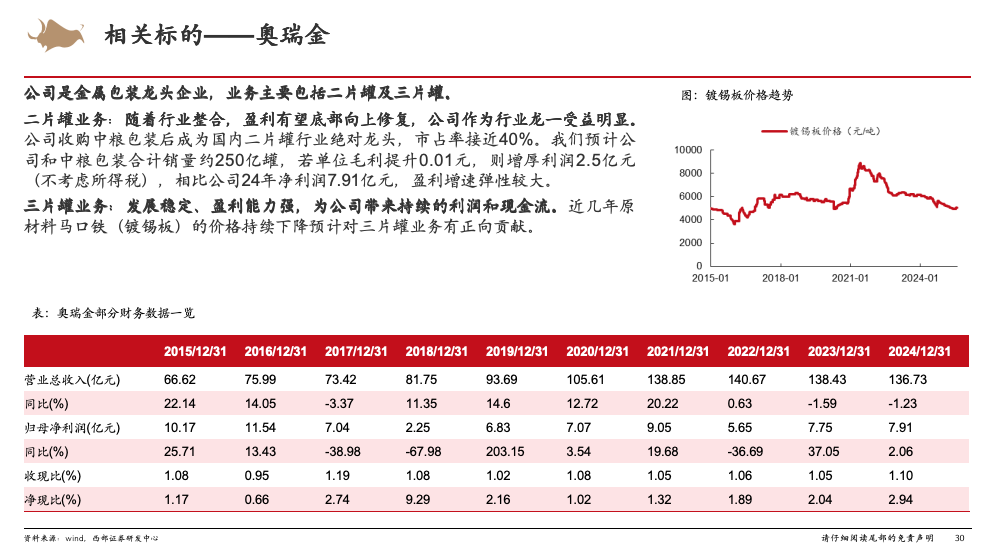

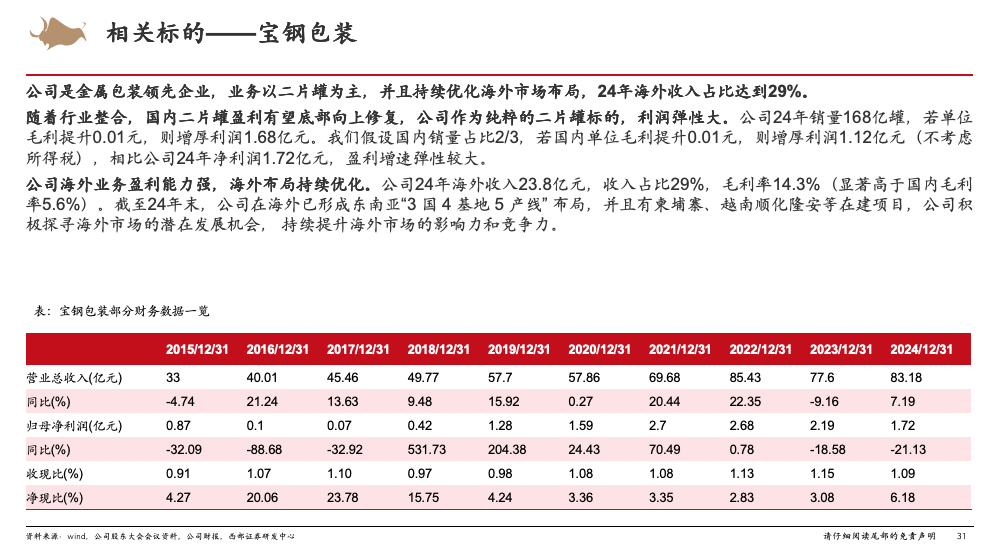

【核心观点】二片罐行业25Q1整合落地、竞争格局优化。当前行业盈利处于历史底部,毛利率小个位数,对比海外龙头波尔、皇冠毛利率20%以及国内盈利高点19年毛利率10%以上,未来盈利修复空间大,而且我们认为行业下游是必需品,且属现金流业务,理应采用DCF折现估值。相关标的:奥瑞金、宝钢包装等。

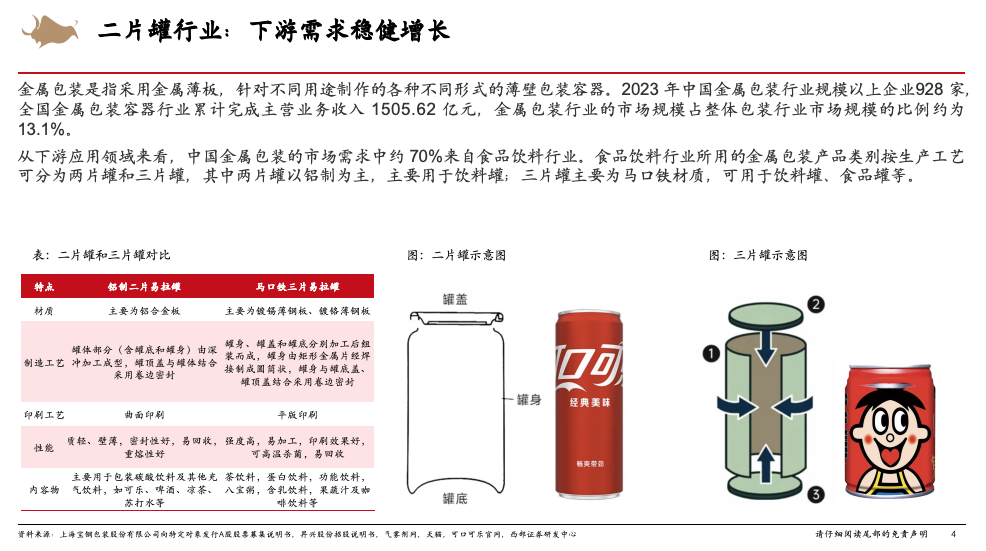

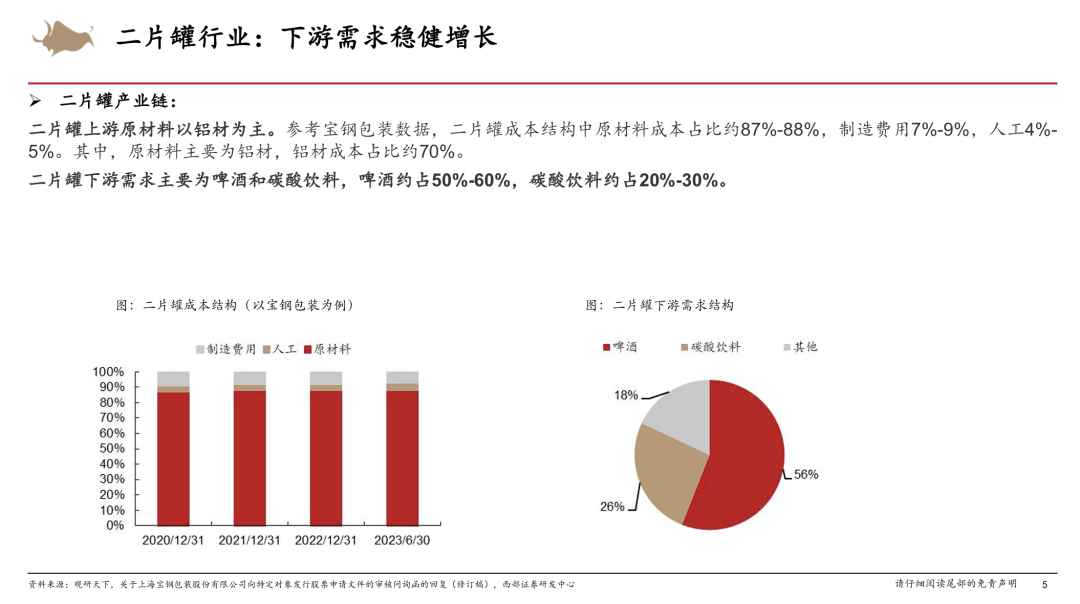

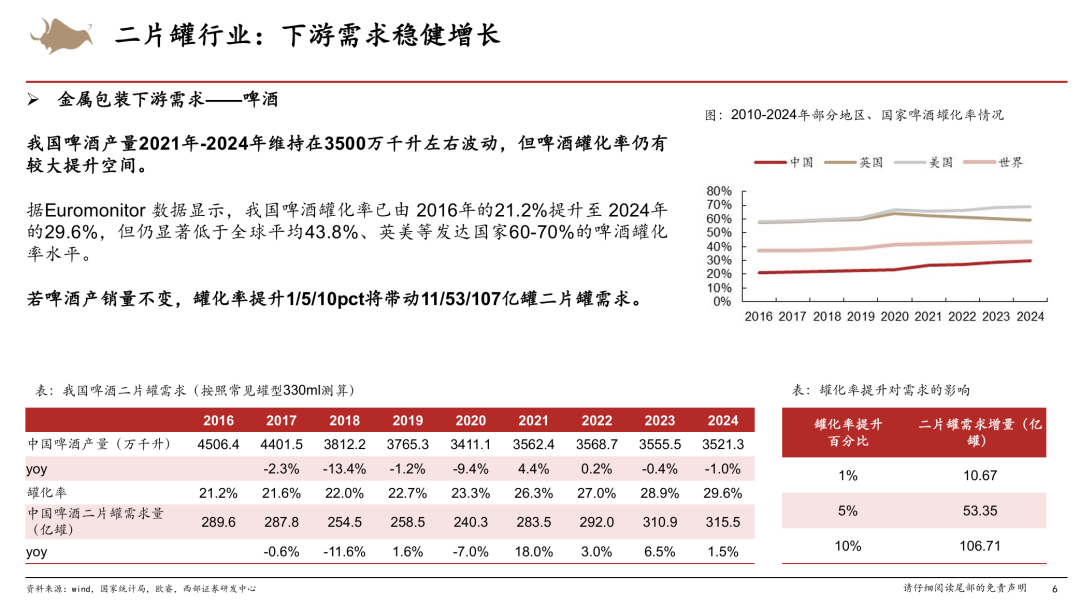

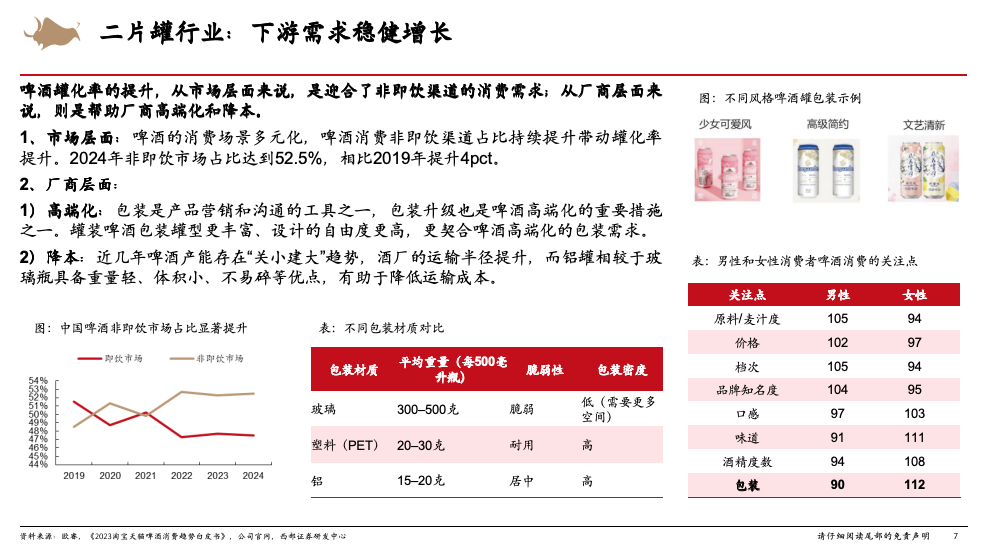

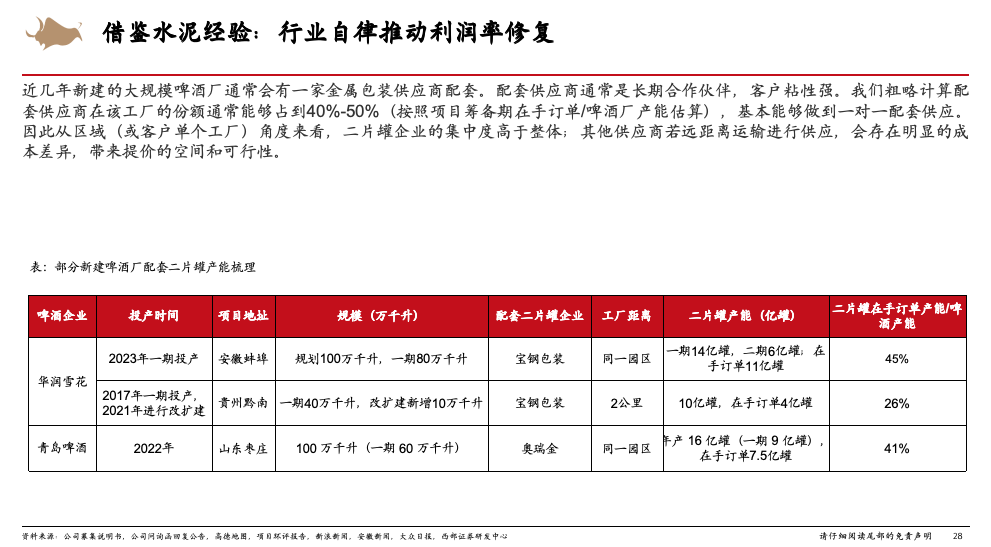

金属包装二片罐行业是一个下游需求稳健增长、现金流稳定的行业。二片罐属于金属包装的一种,上游原材料主要为铝材(约占成本的70%);下游需求以啤酒(约占50%-60%)、碳酸饮料(约占20%-30%)为主。我国啤酒二片罐需求量19-24年CAGR约 4%,主要是罐化率提升带动增长,我国啤酒罐化率已由 16年的21.2%提升至 24年的29.6%,但仍显著低于全球平均43.8%、英美等发达国家60-70%的水平,未来啤酒非即饮市场占比提升、产品高端化有望持续推动罐化率提升。

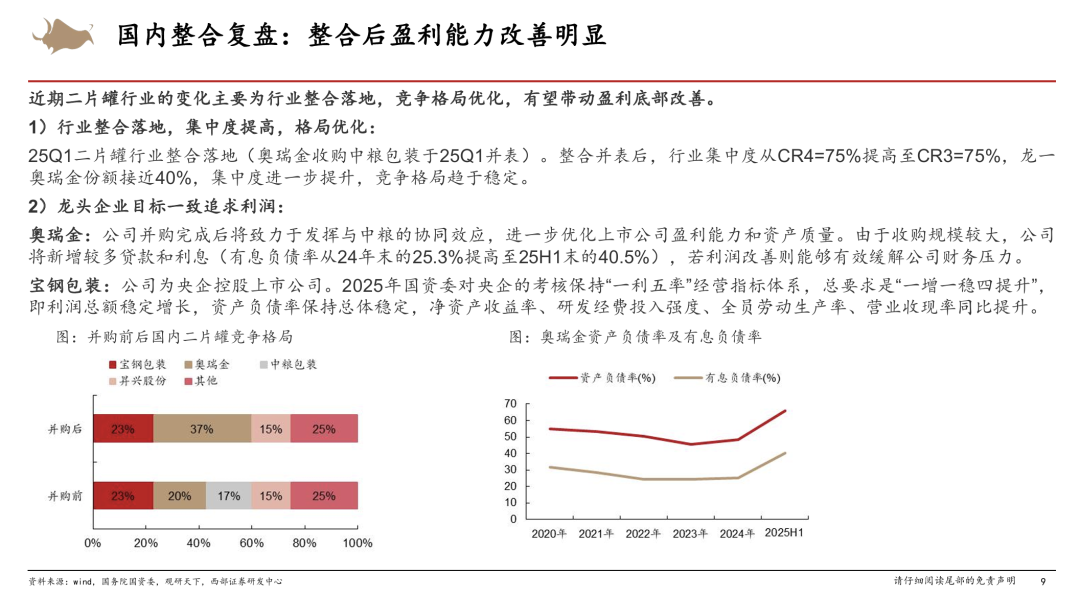

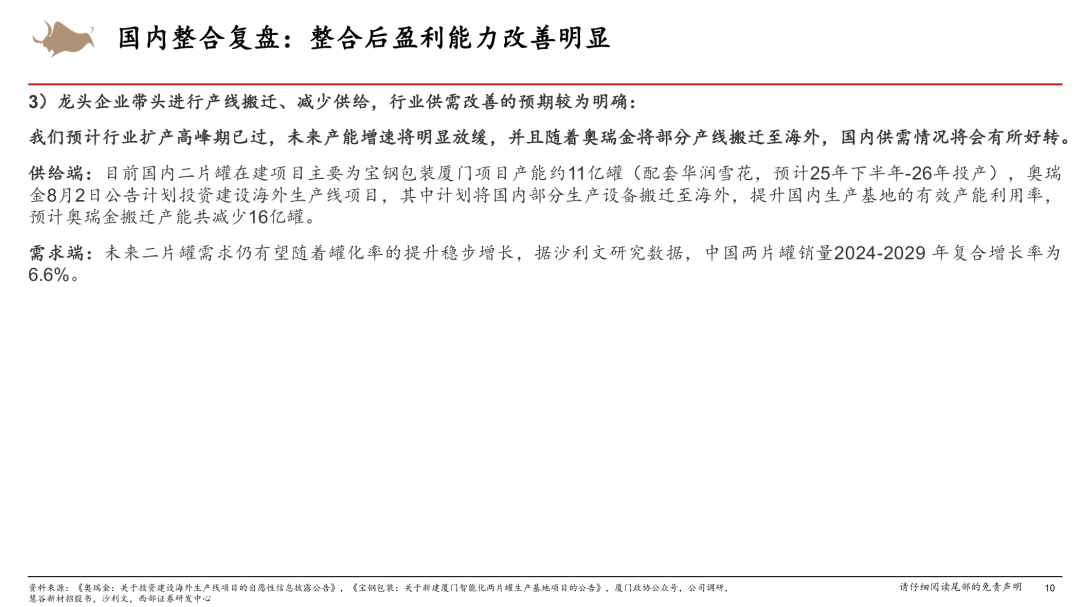

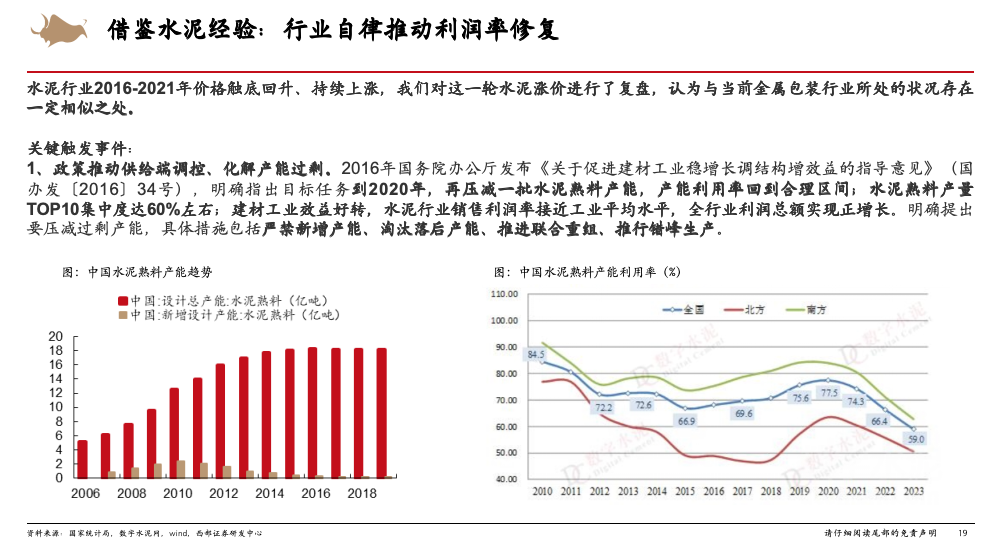

25Q1行业处于盈利底部,行业整合落地、竞争格局优化有望带动盈利逐步修复。25年1月,奥瑞金并购中粮落地,行业集中度从CR4=75%提高至CR3=75%,龙头奥瑞金收购中粮后份额接近40%。并购落地后头部企业目标一致以利润为经营导向,并计划搬迁部分国内产线至海外,行业扩产高峰期基本结束,未来几年国内供需有望持续好转,带动盈利逐步改善。

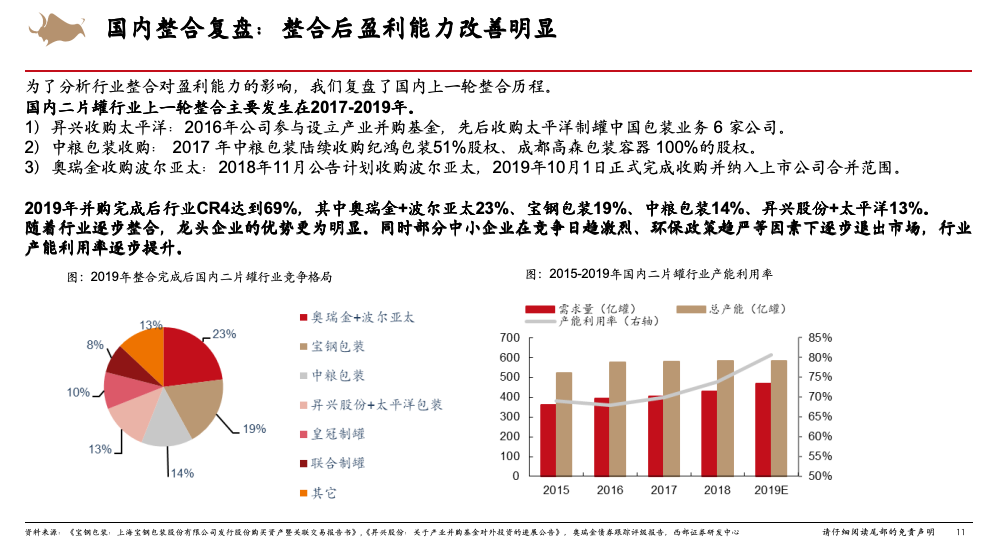

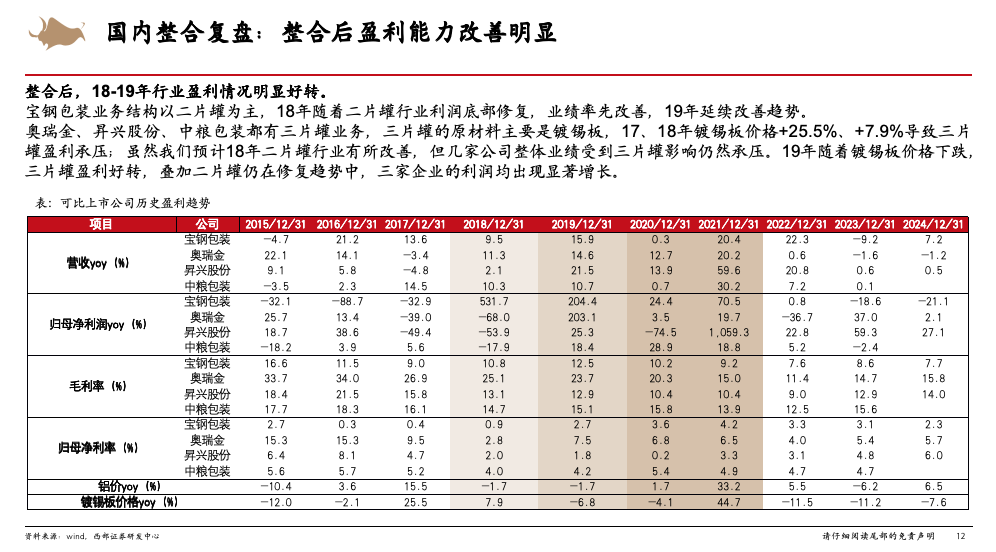

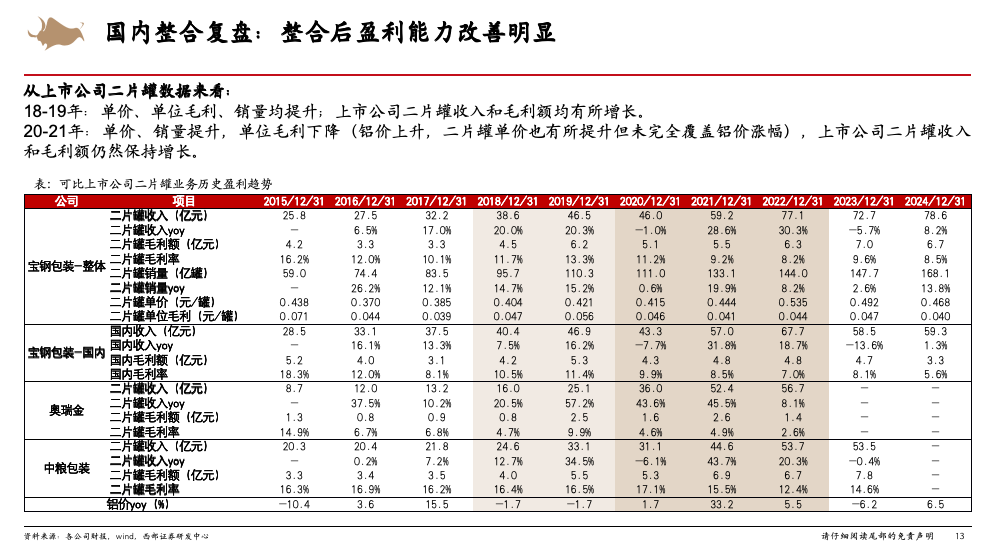

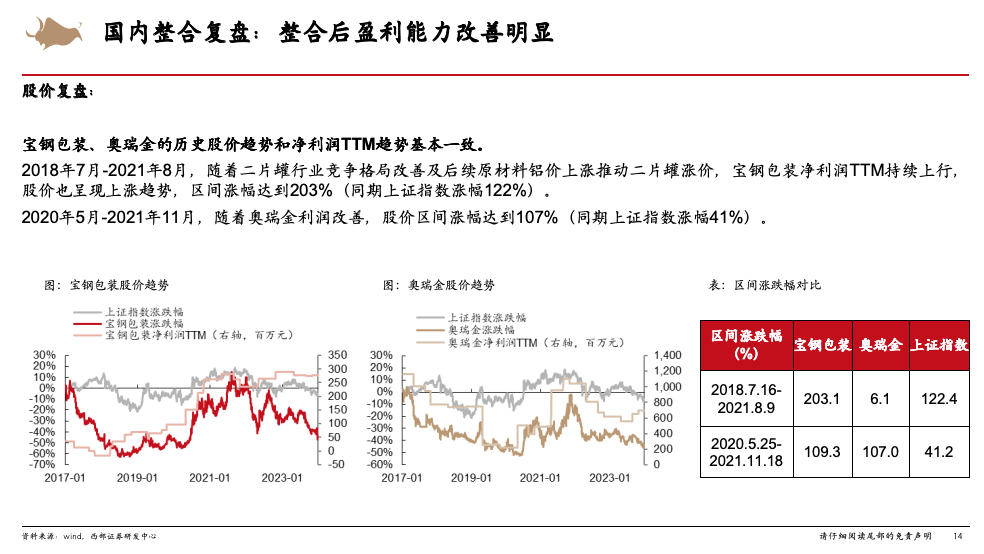

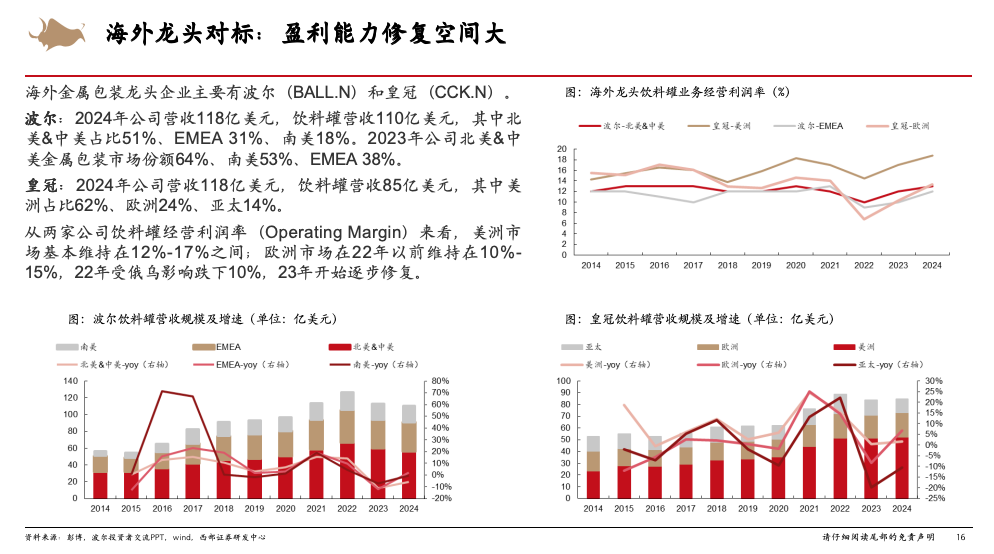

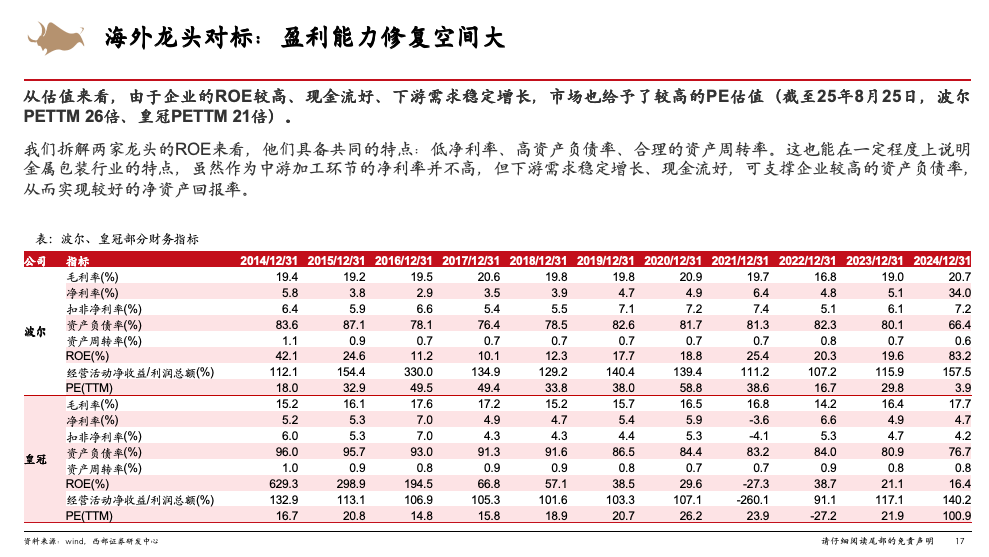

参考行业上一轮整合后19年毛利率修复至10%以上、海外龙头毛利率20%、经营利润率12%-13%,当前企业盈利能力仍有较大提升空间。我国二片罐行业上一轮整合主要发生在17-19年,整合后18-19年行业盈利持续修复,单价、单位毛利均提升,19年宝钢包装、奥瑞金、中粮包装二片罐毛利率分别达到13%、10%、17%,为近几年高点。

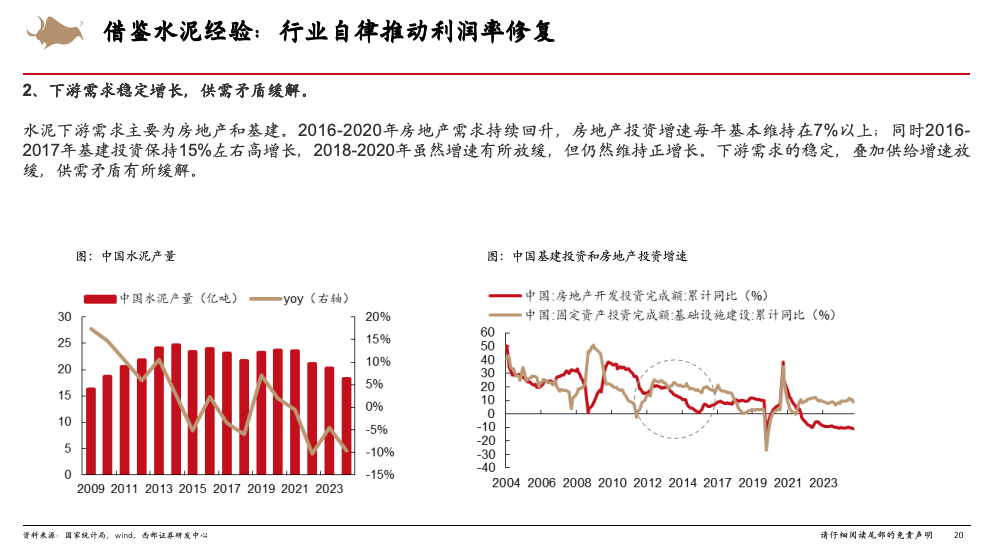

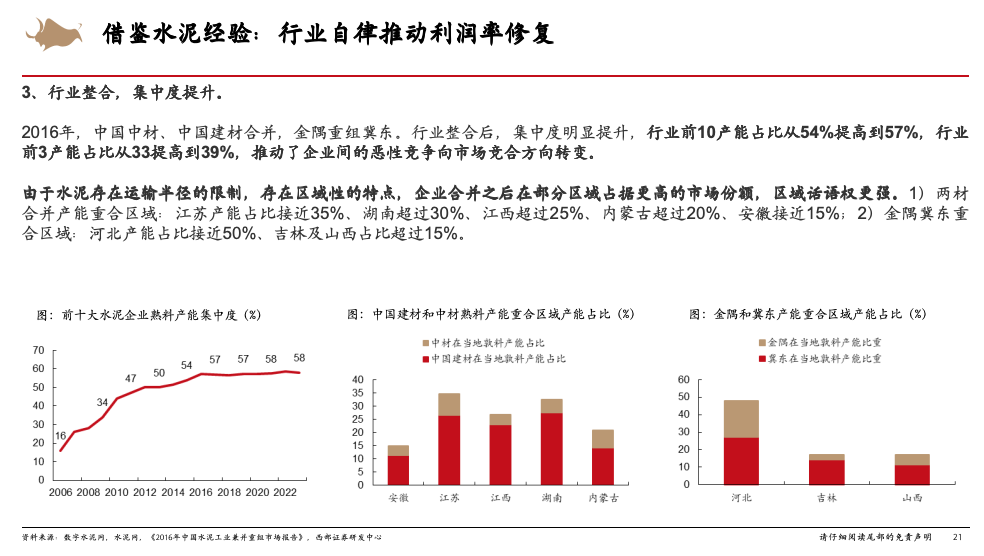

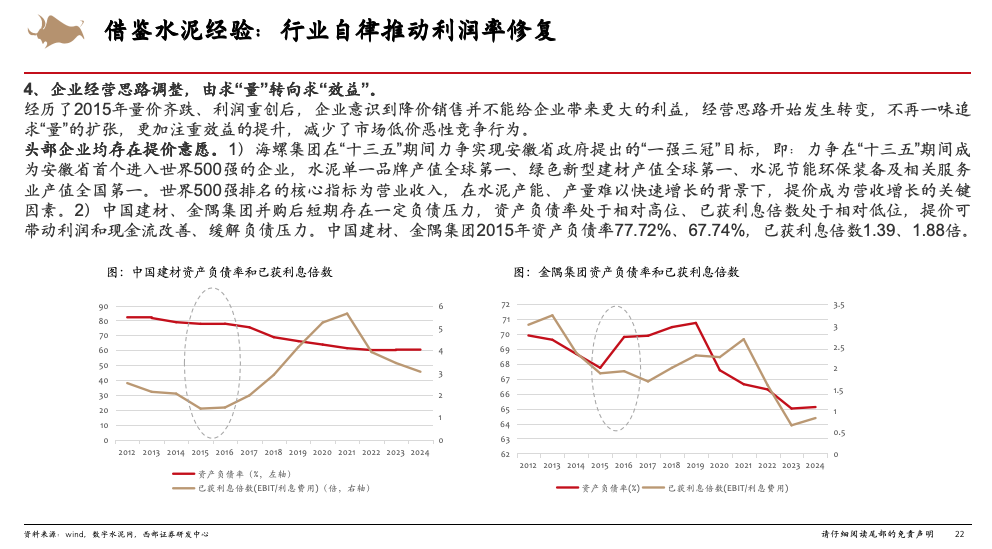

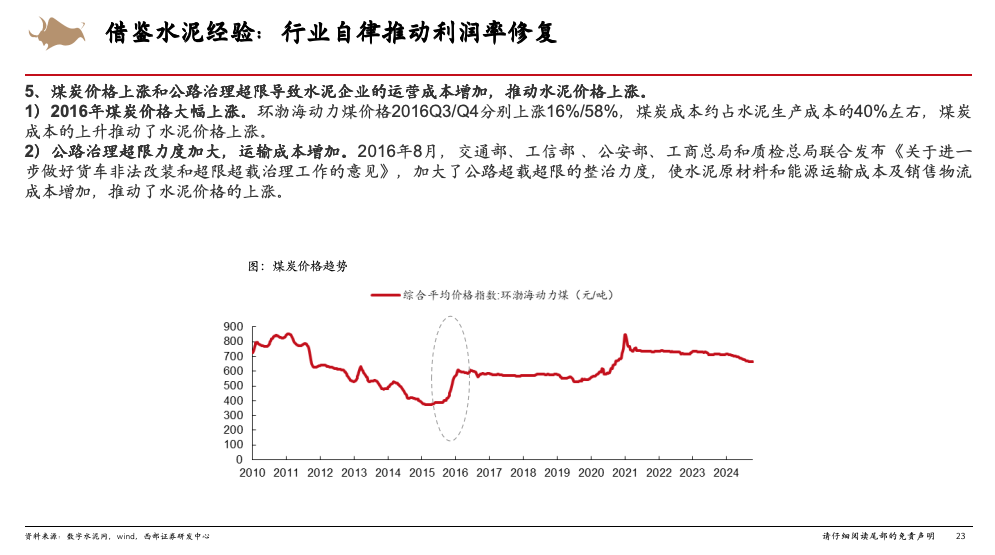

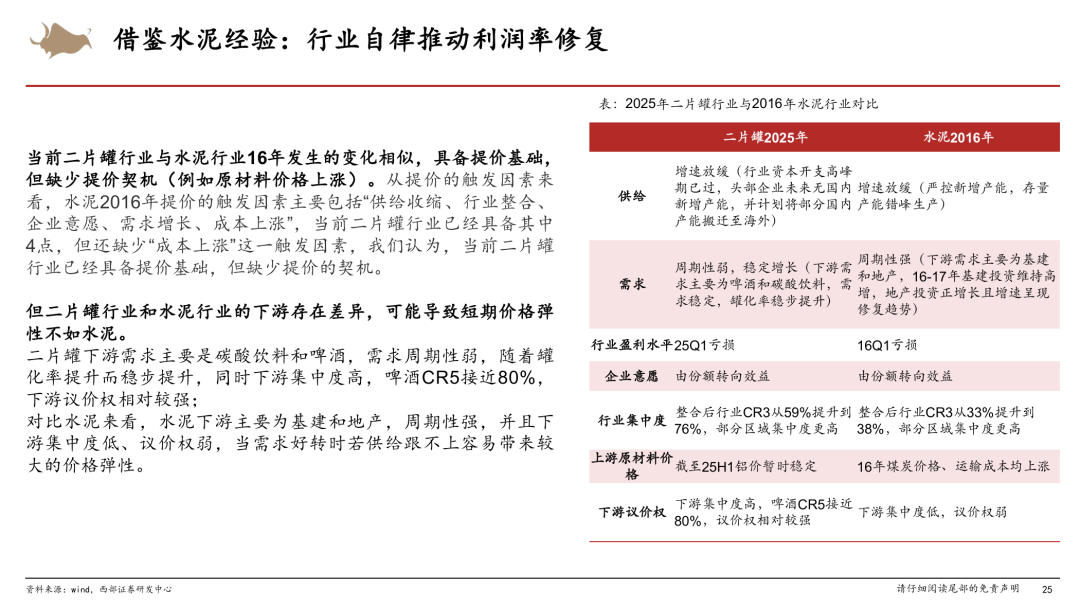

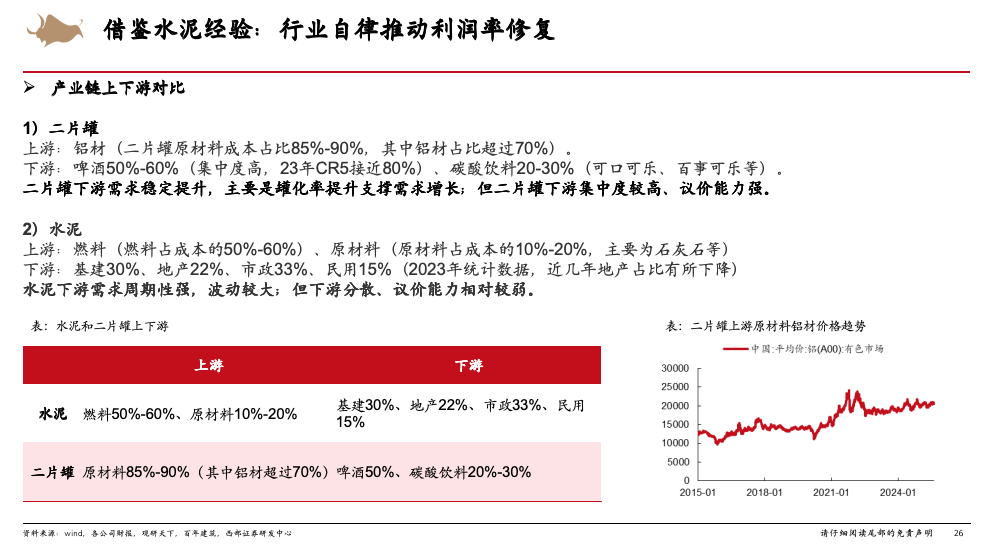

参考水泥行业16-21年的提价周期,我们认为当前二片罐行业与水泥行业16年发生的变化相似,具备提价基础,但缺少提价契机(例如原材料价格上涨)。水泥2016年提价的触发因素主要包括“供给收缩、行业整合、企业意愿、需求增长、成本上涨”,当前二片罐行业已具备其中4点,但还缺少“成本上涨”这一触发因素,后续值得重点跟踪。但二片罐行业和水泥行业的下游存在差异,可能导致短期价格弹性不如水泥。二片罐下游需求周期性弱,随着罐化率提升而稳步提升,同时下游集中度高,啤酒CR5接近80%,下游议价权相对较强;对比水泥来看,水泥下游以基建和地产为主,周期性强,并且下游集中度低、议价权弱,当需求好转时,若供给跟不上,容易带来较大的价格弹性。

风险提示:原材料价格剧烈波动且无法及时向下游传导风险、行业整合不及预期风险、行业竞争加剧风险等。

西部证券—行业投资评级说明

超配:行业预期未来6-12个月内的涨幅超过市场基准指数10%以上

中配:行业预期未来6-12个月内的波动幅度介于市场基准指数-10%到10%之间

低配:行业预期未来6-12个月内的跌幅超过市场基准指数10%以上

联系地址

联系地址:上海市浦东新区耀体路276号12层

北京市西城区丰盛胡同28号太平洋保险大厦513室

深圳市福田区深南大道6008号深圳特区报业大厦10C

联系电话:021-38584209

证券研究报告:《金属包装:走向行业自律,盈利有望改善——行业历史复盘&与水泥行业的比较研究》

对外发布时间:2025年9月5日

报告发布机构:西部证券研究发展中心

分析师:李华丰

分析师执业编号:S0800521070003

邮箱:lihuafeng@research.xbmail.com.cn

联系人:谭鹭

邮箱:tanlu@research.xbmail.com.cn

本公众号推送内容仅面向西部证券股份有限公司(以下简称“西部公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,西部证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。

本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

>>>查看更多:股市要闻