(来源:晨看能源)

摘

要

投资要点:

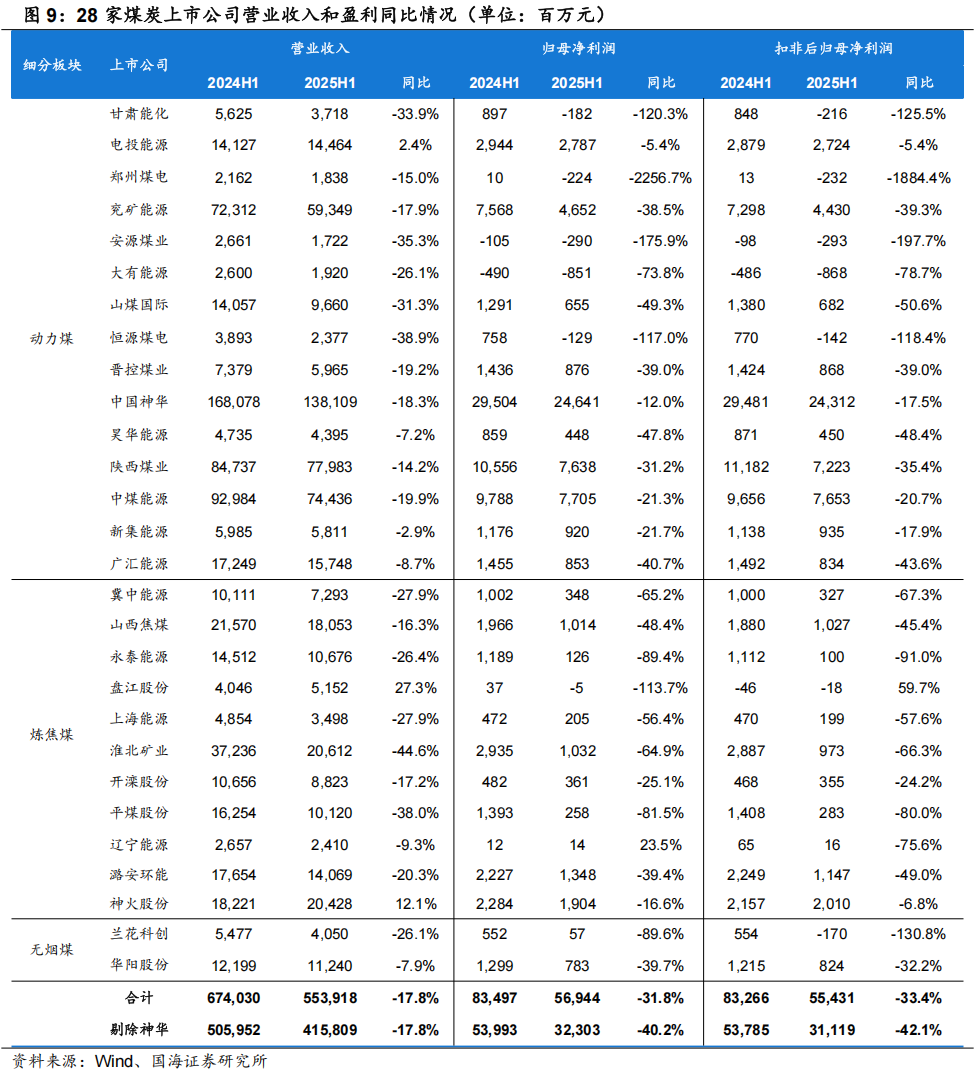

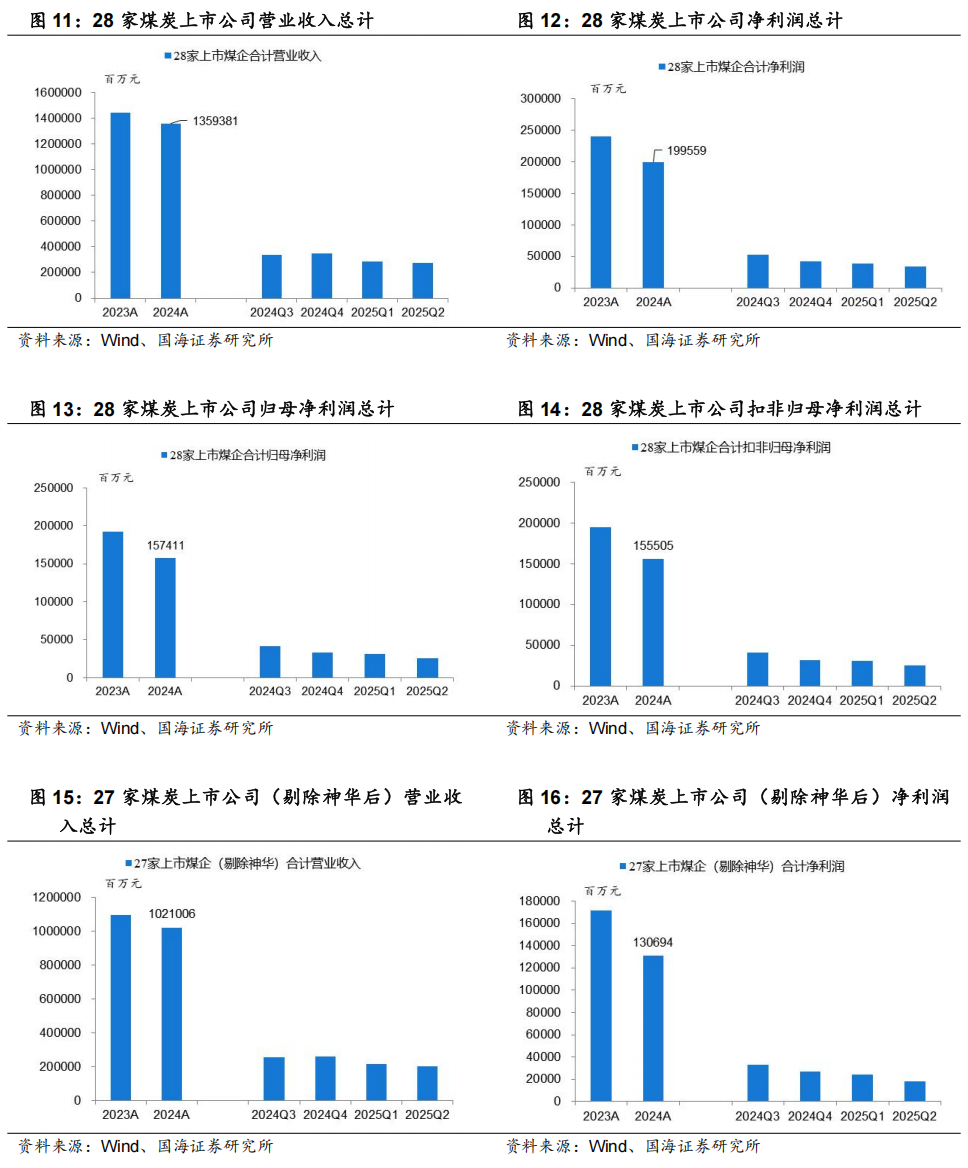

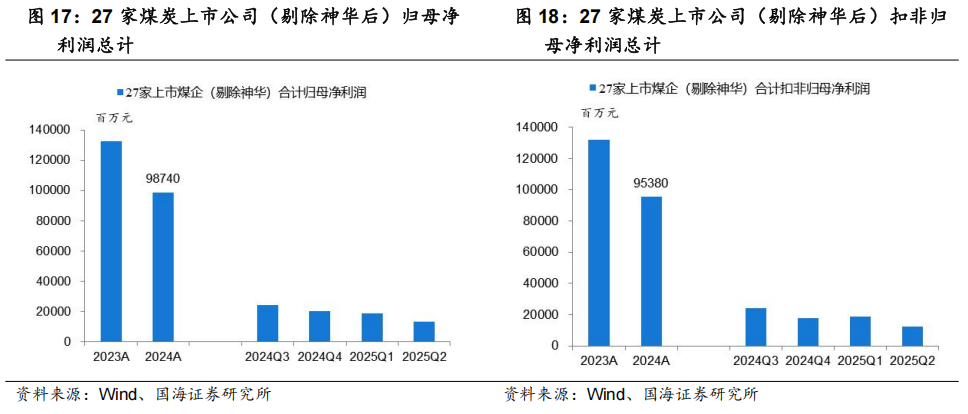

2025年上半年重点关注的28家煤企业绩同比下降。我们重点关注的28家煤炭上市公司,2025年上半年合计实现营业收入5539.18亿元,同比-17.8%;合计实现净利润722.84亿元,同比-31.5%;合计实现归属母公司净利润569.44亿元,同比-31.8%。如果剔除中国神华,剩余27家煤炭上市公司,2025年上半年合计实现净利润426.56亿元,同比-39.9%;合计实现归属母公司净利润323.03亿元,同比-40.2%。

2025年上半年,26家煤企煤炭产量同比上升,但销量同比下降(剔除广汇能源、山西焦煤)。26家煤炭上市公司2025年上半年产量为6.15亿吨,同比+1.6%,销量5.61亿吨,同比-1.8%。如果再剔除掉中国神华,25家煤炭上市公司2025年上半年产量为4.49亿吨,同比+2.9%,销量3.99亿吨,同比-1.1%。

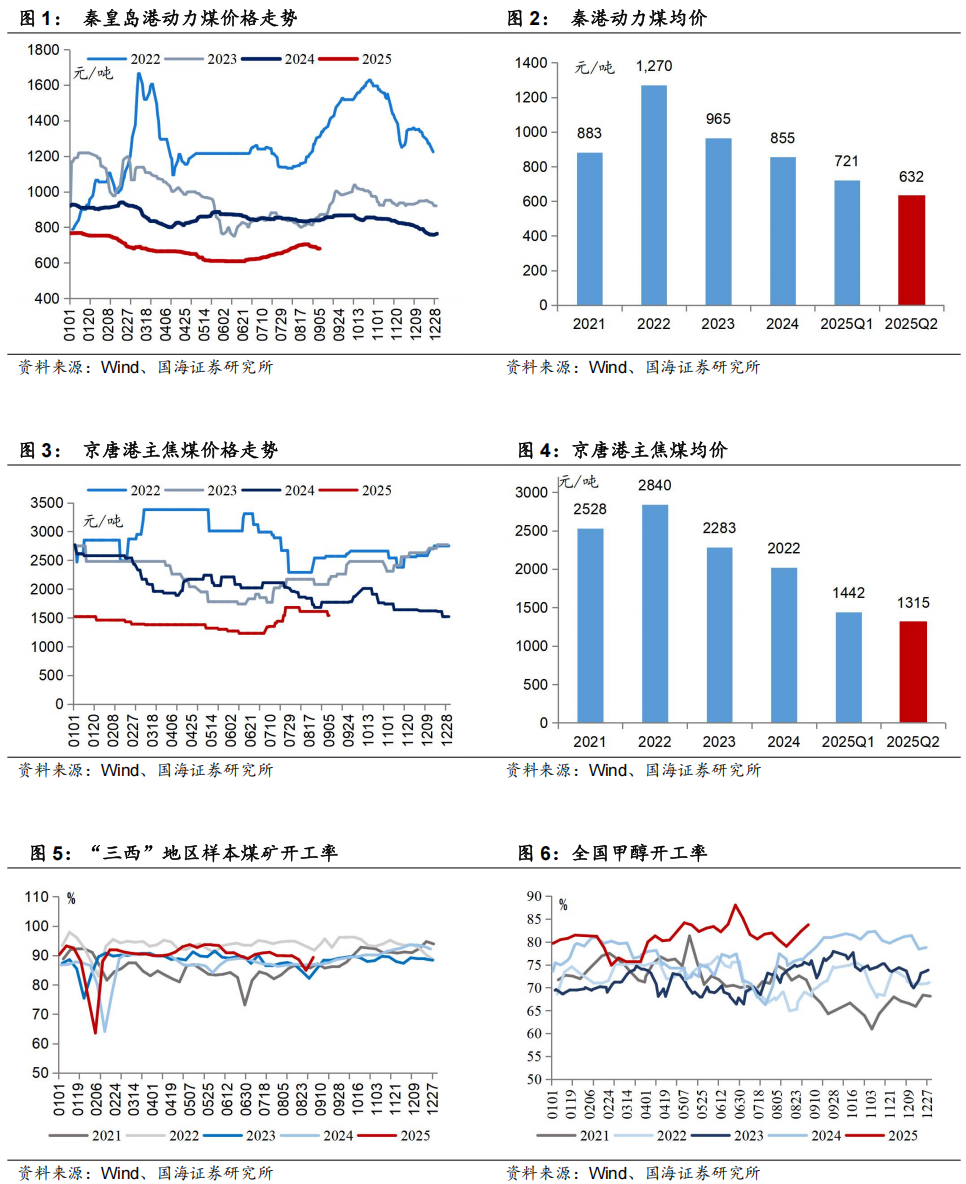

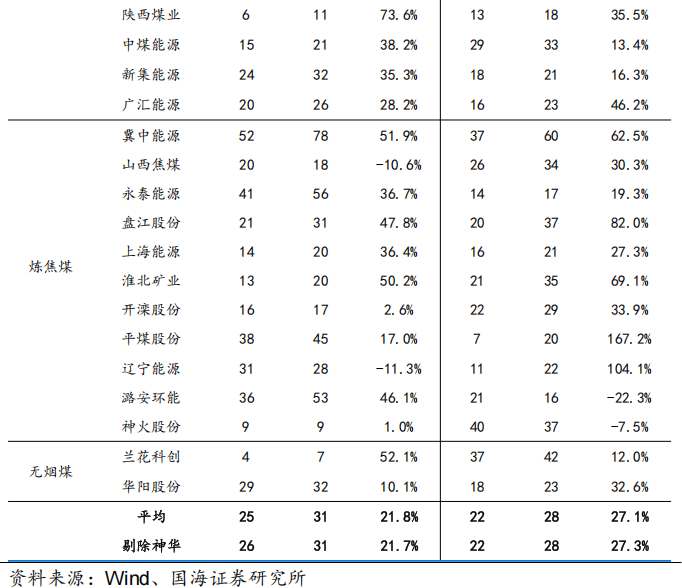

2025年上半年煤企成本降幅小于煤价降幅,业绩因此受到拖累。2025年上半年煤炭供需呈现宽松,其中火电发电受暖冬以及可再生能源发电高增挤压影响,供给端国内生产稳中有增,在煤炭供需宽松格局之下,2025年上半年煤价中枢下滑,2025年上半年秦港动力煤(Q5500,山西产)均价为675.67元/吨,同比-22.77%;2025年上半年京唐港主焦煤(山西产)均价为1,377.67元/吨,同比-38.79%。受市场煤价下行影响,2025年上半年25家煤炭上市公司(剔除广汇能源、山西焦煤、晋控煤业)煤炭的平均销售价格为480元/吨,同比-20%,降幅低于市场煤降幅(动力煤市场煤同比-22.77%);平均销售成本306元/吨,同比-9%;平均毛利173元/吨,同比-33%;毛利率36%,同比-7.4pct,售价下降拖累煤企盈利。

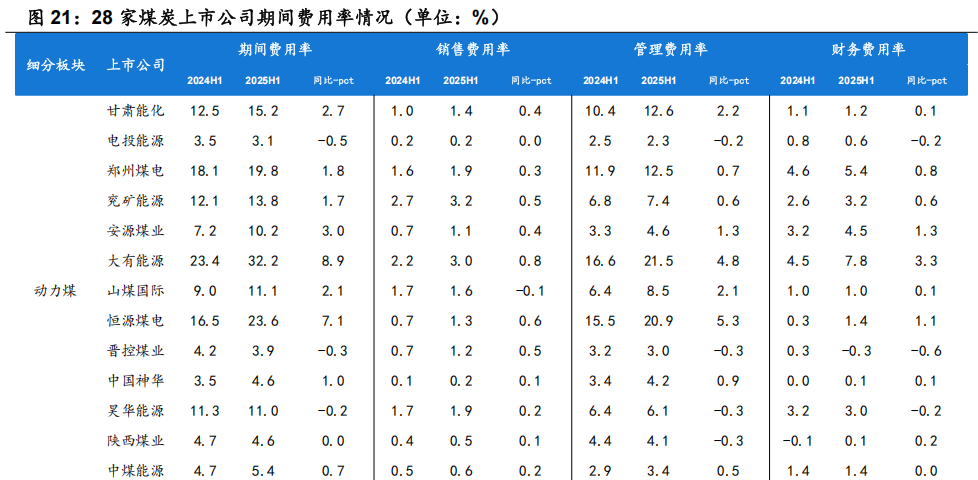

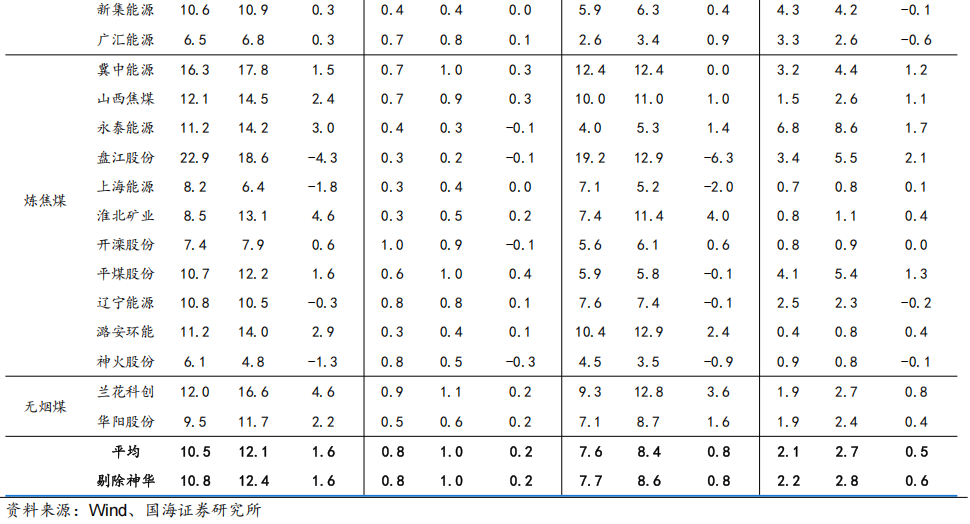

2025年上半年,期间费用方面,绝对值同比下降,费用率受营收下降影响有所提升。从绝对值来看,2025年上半年28家煤炭上市公司累计期间费用390.18亿元,同比-5.5%,其中,销售费用45.72亿元,同比-1.0%,管理费用263.24亿元,同比-7.6%,财务费用81.22亿元,同比-0.8%。从相对值来看(算数平均值方法),2025年上半年28家煤炭上市公司的期间费用率为12.09%,同比+1.57pct,其中,销售费用率为1.00%,同比+0.19pct,管理费用率为8.43%,同比+0.84pct,财务费用率为2.66%,同比+0.54pct。综合来看,在煤价同比下降背景下,多数煤企通过优化债务结构、成本控制等方式,降低成本费用,但受营收下降影响,费用比率有所提升。

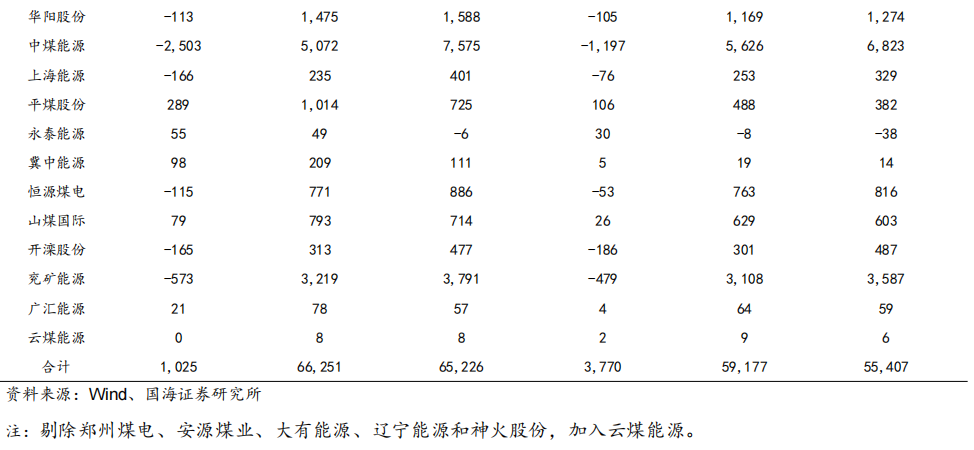

部分煤企2025年上半年专项储备减少,一定程度冲抵成本释放业绩。在我们统计的24家煤企(剔除郑州煤电、安源煤业、大有能源、辽宁能源和神火股份,加入云煤能源)之中,2025年上半年合计专项储备为66,251百万元,同比2024年上半年增长1,025百万元。其中中煤能源2025年上半年专项储备5,072百万元,同比减少2,503百万元,兖矿能源2025年上半年专项储备3,219百万元,同比减少573百万元。专项储备的减少,一定程度上冲抵成本释放业绩。

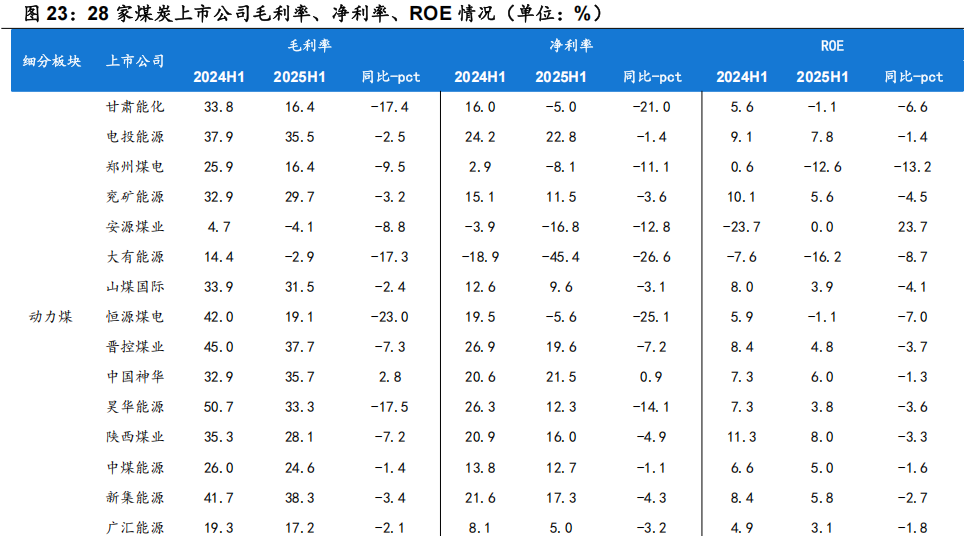

2025年上半年,行业盈利指标均同比下降。从销售毛利率来看,28家煤炭上市公司2025年上半年平均值为23.3%,同比-6.4pct,其中有4家公司毛利率同比有所提升;从销售净利率来看,28家煤炭上市公司2025年上半年平均值为4.4%,同比-7.0pct,其中有3家公司净利率同比有所提升;从ROE来看,28家煤炭上市公司2025年上半年平均值为1.8%,同比-2.4pct,其中有2家公司ROE同比有所提升。

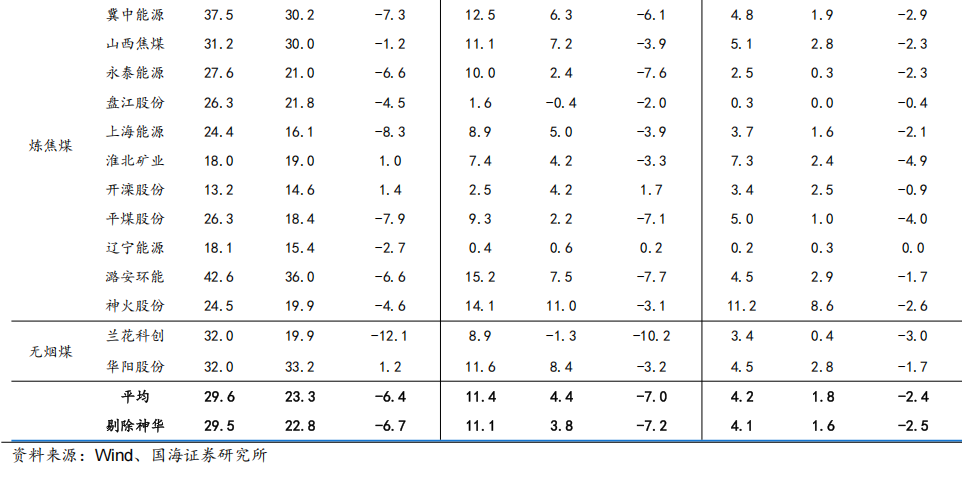

2025年上半年,经营性现金流同步呈现下降,资产负债率同比小幅上升。28家煤炭上市公司2025年上半年经营性现金流合计为1042.20亿元,同比-379.19亿元,同比-27%;有息负债合计为5523.58亿元,同比+15.15%。资产负债率平均为53.2%,同比+1.3pct;如果剔除掉中国神华,27家煤炭上市公司2025年上半年经营性现金流合计为584.26亿元,同比-310.45亿元,同比-34.70%;有息负债合计为5093.54亿元,同比+16.73%。资产负债率平均为54.0%,同比+1.3pct。

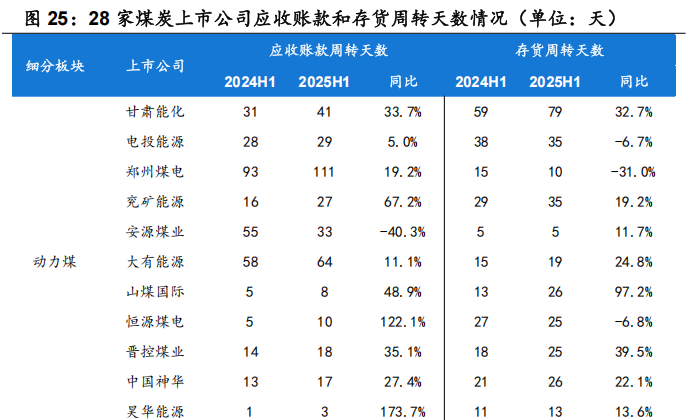

2025年上半年,应收账款周转天数、存货周转天数同比上涨。应收账款方面,2025年上半年28家煤炭上市公司应收账款周转天数同比上涨,回款能力有所走弱,2025年上半年28家煤炭上市公司应收账款周转天数平均为31天,同比增长6天,同比上涨21.8%;存货周转方面,存货周转天数28天,同比上涨27.1%。

2025年二季度:煤价延续下降,主要煤企业绩同环比仍有下降。但同时,受反内卷与动力煤夏季旺季影响,Q3煤价已然呈现震荡回暖趋势。2025年二季度,尽管供给增速逐步收窄、火电需求恢复,但短期供需仍处于宽松阶段,煤价延续回落。受煤价下降影响,主要上市煤企2025Q2业绩同比下降。我们重点关注的28家煤炭上市公司,2025Q2年合计实现营业收入2712.10亿元,同比-19%;合计实现归属母公司净利润260.34亿元,同比-35%;合计实现扣非后归属母公司净利润250.57亿元,同比-36%。如果剔除对行业影响较大的中国神华,27家煤炭上市公司,2025Q2合计实现归属母公司净利润133.42亿元,同比-49%。但当前,煤炭价格已有明显回升,港口动力煤三季度均价665元/吨(截至9月9日),港口焦煤二季度均价在1534元/吨(截至9月9日),均较二季度有所提升,与市场底筑牢、行业供需关系转强等因素有关。

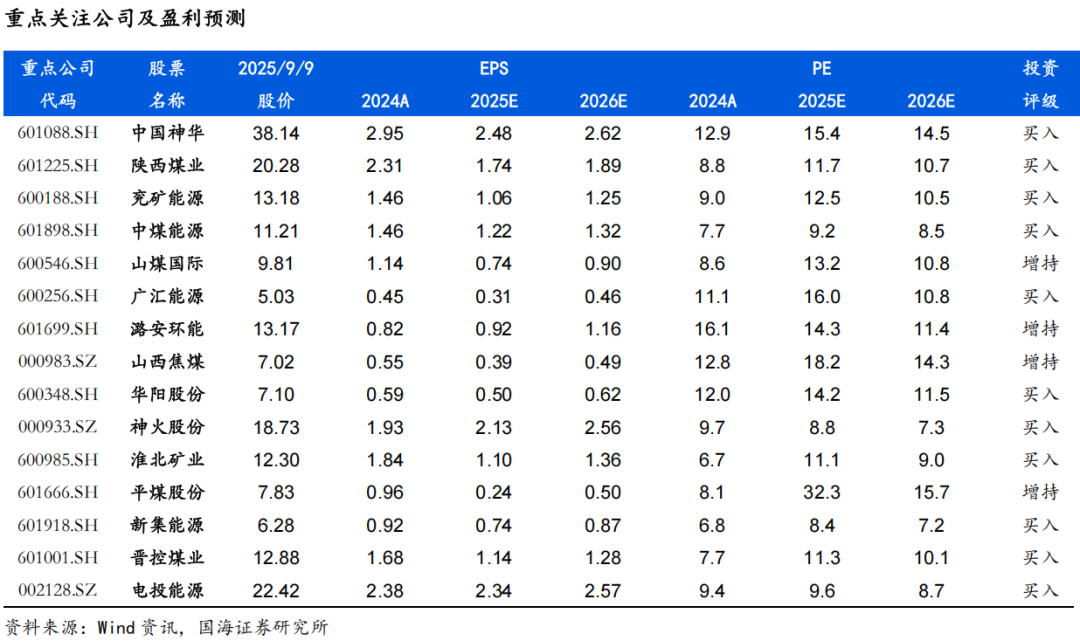

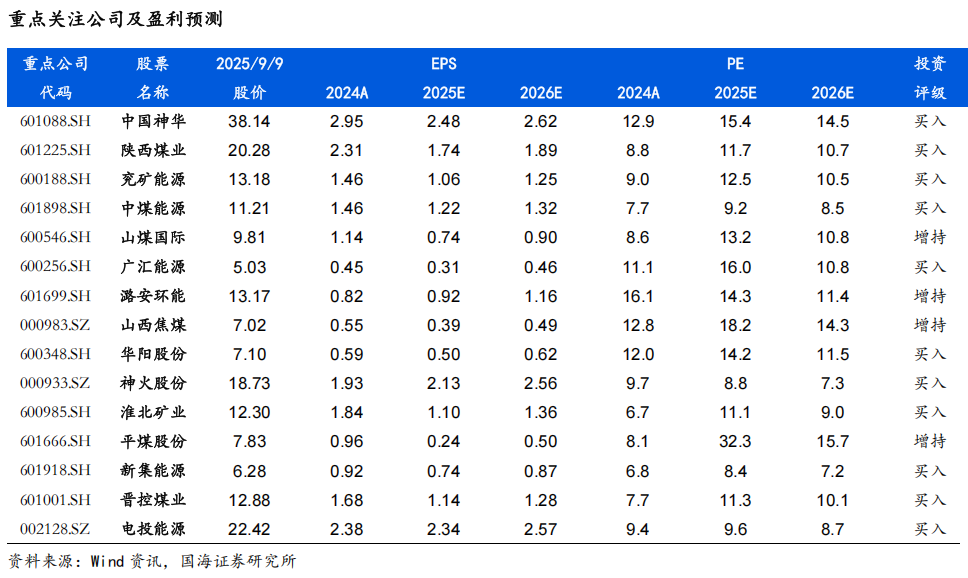

投资策略:整体看,2025年上半年煤企成本虽同比下降,但难补煤价下跌,煤企业绩进一步回落。展望后续,反内卷影响之下,煤炭价格已然开启显著修复,且在查超产政策的影响下,煤价存在支撑,同时公司成本端仍在持续优化,故此煤企业绩低点或已显现。另一方面,市场对现阶段煤价的悲观认识亦已被充分定价,2025Q2主动型基金重仓股中持有煤炭板块比例已降至0.36%,持仓比例处于2008年以来较低水平,板块拥挤度已大幅下降。所以在煤价回暖、板块低拥挤度背景下,高股息率、现金奶牛的煤炭板块底部配置价值正逐步凸显。上半年,国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持或资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡,头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩可能不及预期风险;6)煤炭价格波动风险。

1、2025年上半年综述:成本跌幅小于煤价跌幅,企业业绩同比下滑

1.1、2025H1,煤炭供需宽松,煤价中枢同比下移

火电需求端:2025年上半年规模以上火电发电同比下降,主要受可再生能源发电挤压(2025年上半年全社会用电同比+3.7%,而规模以上火电发电同比-2.4%)。2025年上半年用电需求保持增长,据国家能源局数据显示,2025年上半年,全社会用电量48418亿千瓦时,同比+3.7%。分产业看,第一产业用电量676亿千瓦时,同比+8.7%;第二产业用电量31485亿千瓦时,同比+2.4%;第三产业用电量9164亿千瓦时,同比+7.1%;城乡居民生活用电量7093亿千瓦时,同比+4.9%。分电源去看,火电方面,2025年上半年全国火力发电量(规模以上,下同)为29,409.90亿千瓦时,同比-2.40%。水电、光伏、风电、核电分别发电5,397.90亿千瓦时、2,666.94亿千瓦时、5,533.10亿千瓦时、2,362.80亿千瓦时,同比-2.90%、+20.00%、+10.60%、+11.30%,2025年上半年光伏、风电、核电发电量呈现较高的同比增长。

非电需求端:2025年上半年建材需求同比下降,化工、冶金用煤需求同比增长。冶金端,2025年上半年焦炭产量实现2.5亿吨,同比+3.00%;建材端,水泥产量实现8.2亿吨,同比-4.30%。化工需求方面,受下游煤化工产能大幅释放驱动,化工用煤需求保持旺盛,根据煤炭市场网样本数据,2025H1化工用煤同比去年+12%。

供给端,2025年上半年国内原煤产量同比增长,煤炭进口量明显同比收缩。国内生产端,2024年上半年山西开展煤矿三超和隐蔽工作面专项整治,减产幅度较大,导致2025年上半年存低基数影响,2025年上半年规上工业原煤产量24.0亿吨,同比+5.4%,但同样较2023年同期+4.5%,国内供应有所增长;进口端,受进口煤价格优势被削弱影响,2025年上半年煤炭进口量同比收缩明显,煤及褐煤进口实现2.2亿吨,同比-11.17%。

2025年上半年受供需面宽松影响,煤价中枢有所下移。整体来看,2025年上半年煤炭供需略显宽松,根据我们测算,2025年上半年国内煤炭供应+4.0%,但煤炭需求增速同比-0.4%,在煤炭供需面呈现宽松之下,2025年上半年煤价中枢有所下移,2025年上半年秦港动力煤(Q5500,山西产)均价为675.67元/吨,同比-22.77%;2025年上半年京唐港主焦煤(山西产)均价为1,377.67元/吨,同比-38.79%。

1.2、受煤价回落影响,2025H1主要煤企业绩同比下跌

受煤价回落影响,我们关注的28家重点煤企2025年上半年合计业绩同比下跌。营业收入方面,我们重点关注的28家煤炭上市公司,2025年上半年合计实现营业收入5539.18亿元,同比-17.8%;净利润与归母净利润方面,合计实现净利润722.84亿元,同比-31.5%;合计实现归属母公司净利润569.44亿元,同比-31.8%。如果剔除中国神华,剩余27家煤炭上市公司,2025年上半年合计实现净利润426.56亿元,同比-39.9%;合计实现归属母公司净利润323.03亿元,同比-40.2%。扣非归母净利润方面,28家煤炭上市公司2025年上半年实现扣非归母净利润554.31亿元,同比-33.4%;如果剔除中国神华,剩余27家煤炭上市公司,2025年上半年合计实现扣非归母净利润311.19亿元,同比-42.1%。

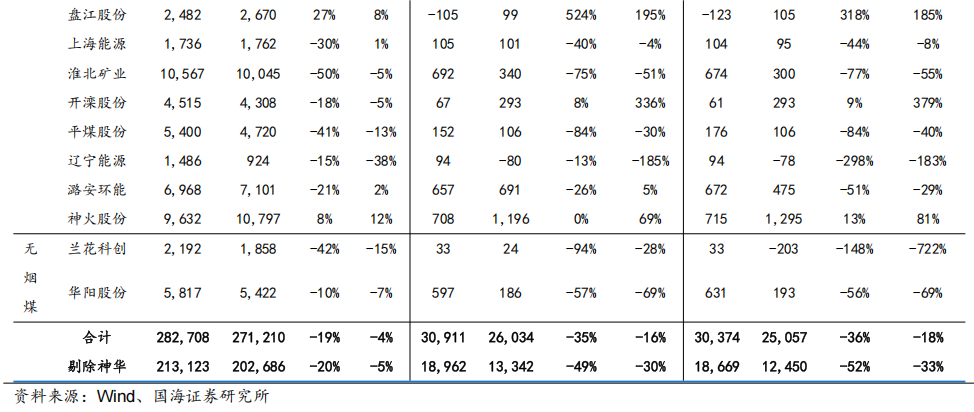

28家煤企中,2025H1非经常损益同比提升较大企业有:陕西煤业,2025年上半年收益4.16亿元,收益较2024年上半年增加10.42亿元(变动主要源自除同公司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益);中国神华收益3.29亿元,收益较2024年上半年增加3.06亿元,(变动主要源自公司控股子公司四川能源转让其持有的国能(绵竹)水电有限公司股权产生的收益)。非经常损益同比下降较多的企业有:神火股份损失1.06亿元,2024年上半年为收益1.28亿元。(变动主要来源所得税影响额);华阳股份损失0.41亿元,2024年上半年为收益0.84亿元。(变动主要源自少数股东权益影响额(税后))。

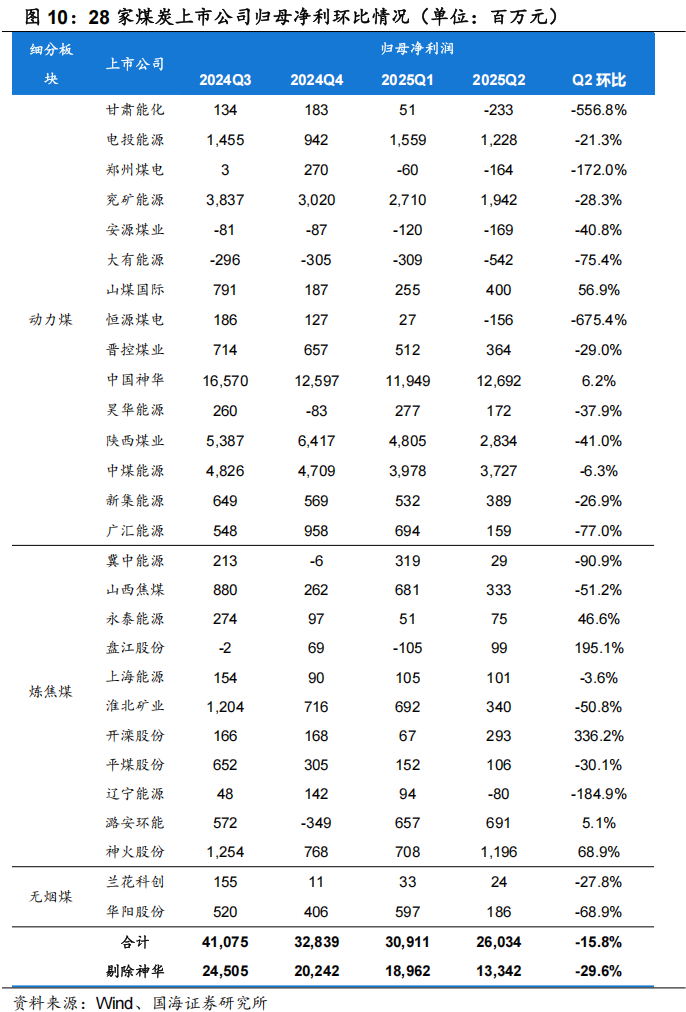

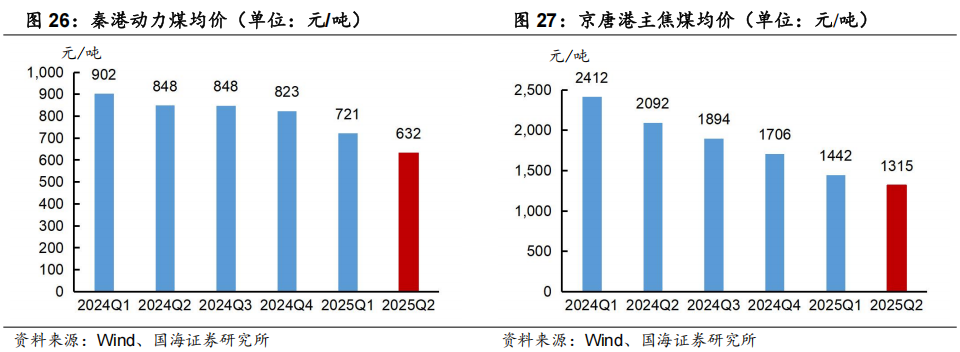

2025Q2单季业绩环比下滑,亦与煤价环比下滑有关。2024年三季度、四季度与2025年一季度28家煤炭上市公司归母净利润分别为410.75亿元、328.39亿元和309.11亿元,2025年二季度业绩为260.34亿元,环比-15.8%。如果剔除中国神华后,剩余27家煤炭上市公司,2024年三季度、四季度与2025年一季度归母净利润分别为245.05亿元、202.42亿元和189.62亿元,2025年二季度业绩为133.42亿元,环比-29.6%。

1.3、2025年上半年煤炭产量同比上升,销量同比下降

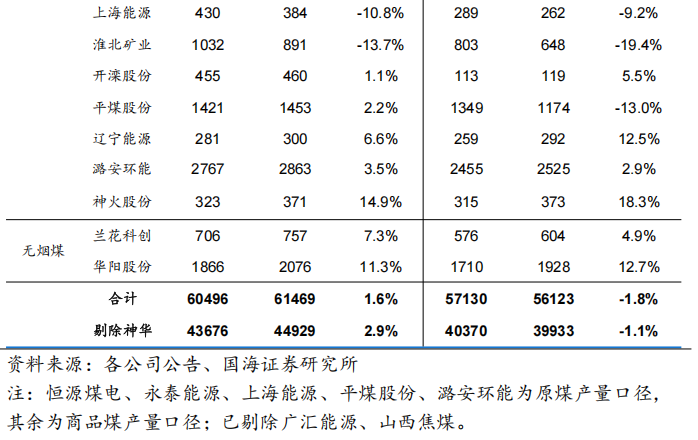

剔除广汇能源、山西焦煤及中国神华后,2025年上半年煤炭产量同比上升,销量同比微降。26家煤炭上市公司(剔除广汇能源、山西焦煤)2025年上半年产量为6.15亿吨,同比+1.6%,销量5.61亿吨,同比-1.8%。如果再剔除掉中国神华,25家煤炭上市公司2025年上半年产量为4.49亿吨,同比+2.9%,销量3.99亿吨,同比-1.1%。

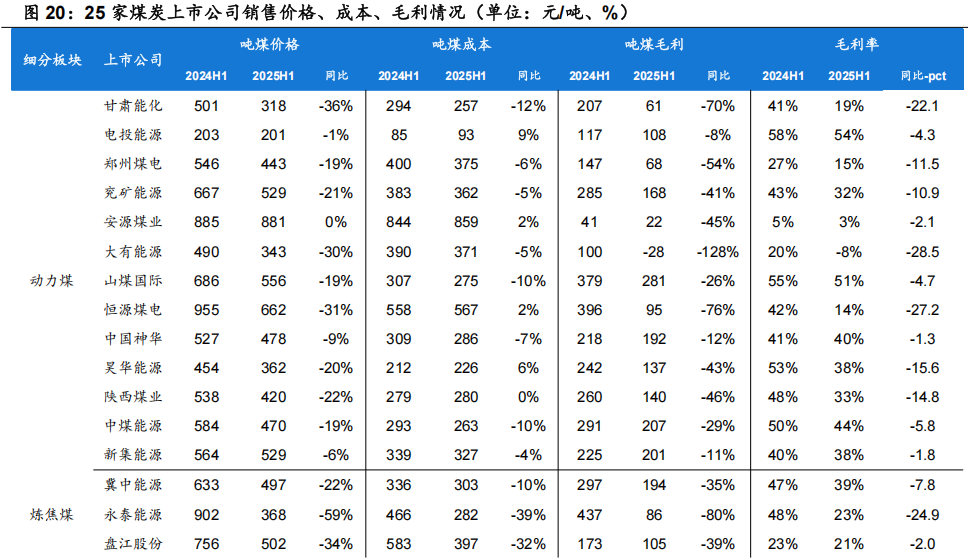

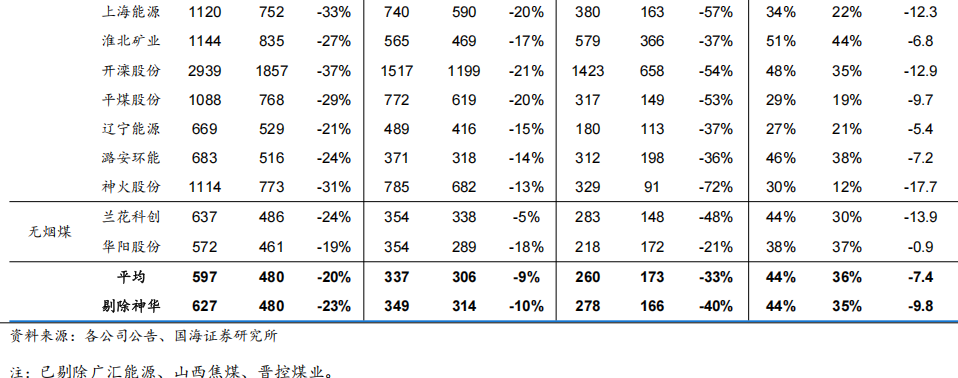

1.4、2025年上半年煤企煤炭单位价格、成本均同比下降,但成本降幅小于价格,故单位毛利同比下降

2025年上半年25家煤炭上市公司(剔除广汇能源、山西焦煤、晋控煤业)煤炭的平均销售价格为480元/吨,同比-20%,降幅低于市场煤降幅(动力煤市场煤同比-22.77%),或与煤企执行大量长协有关;平均销售成本306元/吨,同比-9%;平均毛利173元/吨,同比-33%;毛利率36%,同比-7.4pct。

1.5、2025年上半年期间费用绝对金额同比降低,费用率受营收下滑影响同比略有提升

2025年上半年期间费用方面,绝对值同比下降,费用率受营收下降影响有所提升。从绝对值来看,2025年上半年28家煤炭上市公司累计期间费用390.18亿元,同比-5.5%,其中,销售费用45.72亿元,同比-1.0%,管理费用263.24亿元,同比-7.6%,财务费用81.22亿元,同比-0.8%。从相对值来看(算数平均值方法),2025年上半年28家煤炭上市公司的期间费用率为12.09%,同比+1.57pct,其中,销售费用率为1.00%,同比+0.19pct,管理费用率为8.43%,同比+0.84pct,财务费用率为2.66%,同比+0.54pct。综合来看,在煤价同比下降背景下,多数煤企通过优化债务结构、成本控制等方式,降低成本费用,但受营收下降影响,费用比率有所提升。

1.6、部分煤企2025年上半年专项储备减少,一定程度冲抵成本释放业绩

部分煤企2025年上半年专项储备减少,一定程度冲抵成本释放业绩。在我们统计的24家煤企(剔除郑州煤电、安源煤业、大有能源、辽宁能源和神火股份,加入云煤能源)之中,2025年上半年合计专项储备为66,251百万元,同比2024年上半年增长1,025百万元。其中中煤能源2025年上半年专项储备5,072百万元,同比减少2,503百万元,兖矿能源2025年上半年专项储备3,219百万元,同比减少573百万元。专项储备的减少,一定程度上冲抵成本释放业绩。

1.7、2025年上半年煤企销售毛利率、净利率、ROE同比下降

从销售毛利率来看,28家煤炭上市公司2025年上半年平均值为23.3%,同比-6.4pct,其中有4家公司毛利率同比有所提升;从销售净利率来看,28家煤炭上市公司2025年上半年平均值为4.4%,同比-7.0pct,其中有3家公司净利率同比有所提升;从ROE来看,28家煤炭上市公司2025年上半年平均值为1.8%,同比-2.4pct,其中有2家公司ROE同比有所提升。

1.8、2025年上半年煤企经营性现金流同比下降、资产负债率同比小幅上升

经营性现金流及负债方面:28家煤炭上市公司2025年上半年经营性现金流合计为1042.20亿元,同比-379.19亿元,同比-27%;有息负债合计为5523.58亿元,同比+15.15%。资产负债率平均为53.2%,同比+1.3pct;如果剔除掉中国神华,27家煤炭上市公司2025年上半年经营性现金流合计为584.26亿元,同比-310.45亿元,同比-34.70%;有息负债合计为5093.54亿元,同比+16.73%。资产负债率平均为54.0%,同比+1.3pct。

1.9、2025年上半年应收账款周转天数、存货周转天数同比上涨

应收账款方面,2025年上半年28家煤炭上市公司应收账款周转天数同比上涨,回款能力有所走弱,2025年上半年28家煤炭上市公司应收账款周转天数平均为31天,同比增长6天,同比上涨21.8%;存货周转方面,存货周转天数28天,同比上涨27.1%。

2、2025年二季度:煤价延续下降,主要上市煤企业绩同环比下降

2.1、2025Q2供给约束渐显,煤价处于磨底阶段

2025Q2,火电需求恢复,供给增速逐步收窄。需求端,2025Q2,火电产量同比+0.41%,水泥产量同比-5.74%,粗钢产量同比-6.76%,整体来看非电需求的疲弱对煤价起到一定程度拖累。供给端,全国煤炭产量上升,但增幅收窄,3-6月原煤12.02亿吨,同比+3.62%,1-3月同比+8%。2025Q2,进口量1.07亿吨,同比-20%,整体来看,供给约束逐渐显现。

2025Q2煤价同比回调,当前处于磨底阶段。分煤种以及均价水平来看,2025Q2秦港动力煤(Q5500,山西产)均价为632元/吨,同比-25.56%;2025Q2京唐港主焦煤(山西产)均价为1315元/吨,同比-37.13%。当前价格已明显回升,港口动力煤三季度均价665元/吨(截至9月9日),港口焦煤二季度均价在1534元/吨(截至9月9日)。

2.2、2025Q2煤企业绩同环比仍有下降

我们重点关注的28家煤炭上市公司,2025Q2年合计实现营业收入2712.10亿元,同比-19%,环比-4%;合计实现归属母公司净利润260.34亿元,同比-35%,环比-16%;合计实现扣非后归属母公司净利润250.57亿元,同比-36%,环比-18%。如果剔除对行业影响较大的中国神华,27家煤炭上市公司,2025Q2合计实现归属母公司净利润133.42亿元,同比-49%,环比-30%,业绩同比下降主要是由于煤价下跌所致。

3、投资策略:煤价底部回暖+板块低拥挤度,煤炭板块配置价值逐步凸显

整体看,2025年上半年煤企成本虽同比下降,但难补煤价下跌,煤企业绩进一步回落。展望后续,反内卷影响之下,煤炭价格已然开启显著修复,且在查超产政策的影响下,煤价存在支撑,同时公司成本端仍在持续优化,故此煤企业绩低点或已显现。另一方面,市场对现阶段煤价的悲观认识亦已被充分定价,2025Q2主动型基金重仓股中持有煤炭板块比例已降至0.36%,持仓比例处于2008年以来较低水平,板块拥挤度已大幅下降。所以在煤价回暖、板块低拥挤度背景下,高股息率、现金奶牛的煤炭板块底部配置价值正逐步凸显。上半年,国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持或资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡,头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

6、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而可能拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩不及预期风险。若煤价超预期下跌,公司业绩或存不及预期风险。

6)煤炭价格波动风险。煤炭板块的盈利主要是由煤炭产销量、煤价、成本费用等决定,尤其是煤价,如果煤价变化较大,可能造成板块盈利波动较大。

证券研究报告《煤炭开采行业2025年中报综述:煤价筑底拖累2025H1业绩,现阶段煤价回升叠加板块低拥挤度,煤炭迎来底部配置机遇》

对外发布时间:2025年9月10日

发布机构:国海证券股份有限公司

本报告分析师:

>>>查看更多:股市要闻