(来源:东海研究)

证券分析师:

张晶磊,执业证书编号:S0630524090001

谢建斌,执业证书编号:S0630522020001

邮箱:zjlei@longone.com.cn

// 报告摘要 //

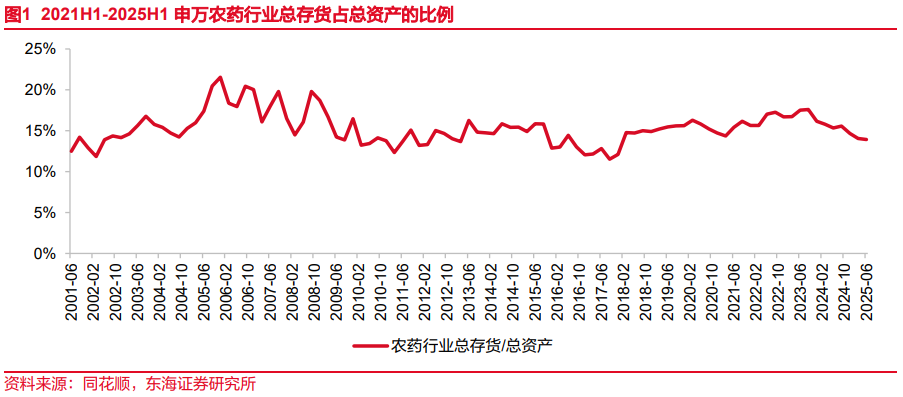

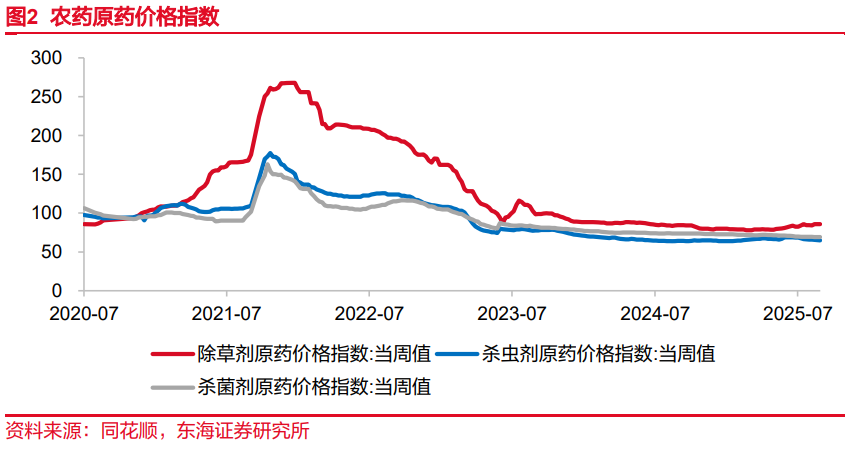

农药行业持续去库,部分品种开始涨价:根据各公司2025年半年报,2025年6月30日申万农药板块总存货占总资产比例为13.94%,较3月31日下降0.12pct,农药库存自2023年9月高点以来持续波动下行。2025年以来,部分农药产品价格出现上行,有望带动农药行业景气修复。根据百川盈孚数据,截至2025年9月9日,草甘膦、百草枯、代森锰锌价格分别较2025年初上涨14.81%、39.13%、12.50%,根据中农立华原药数据,烯草酮(折百)、2、4-D(98%)、氯虫苯甲酰胺原药、氯氰菊酯(94%)、甲氧虫酰胺(96%)价格分别较年初上涨51.32%、11.49%、9.52%、16.92%、60%。

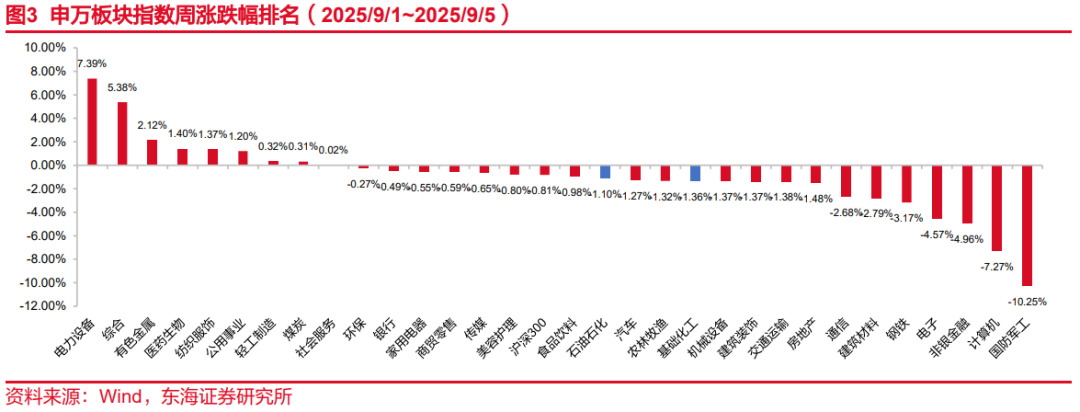

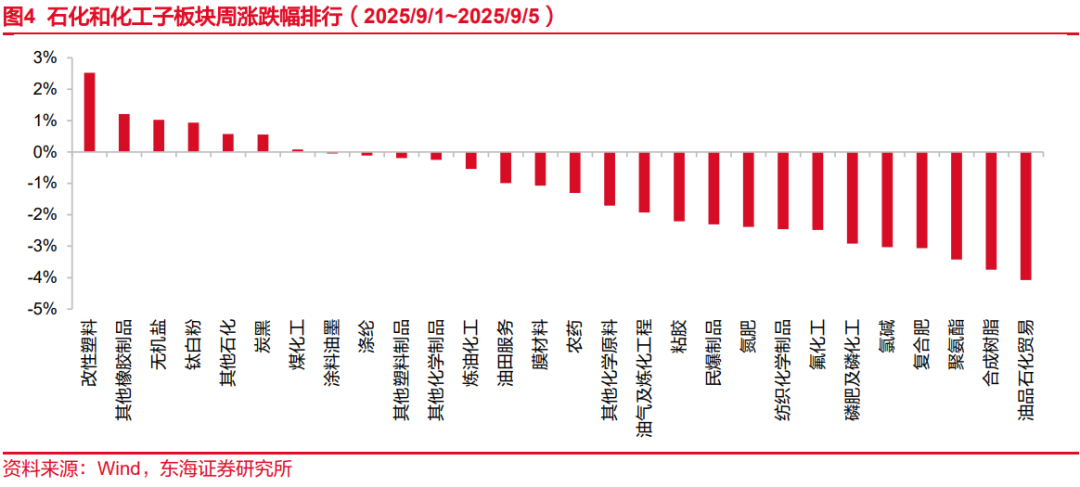

行业基础数据跟踪:上周(2025/9/1~2025/9/5),沪深300指数下跌0.81%,申万石油石化指数下跌1.10%,跑输大盘0.29pct,申万基础化工指数下跌1.36%,跑输大盘0.55pct,涨幅在全部申万一级行业中分别位列第17位、第20位。子板块涨跌幅,涨幅前五的为:改性塑料:2.52%;其他橡胶制品:1.21%;无机盐:1.03%;钛白粉:0.93%;其他石化:0.57%。跌幅前五的为:油品石化贸易:-4.08%;合成树脂:-3.74%;聚氨酯:-3.43%;复合肥:-3.06%;氯碱:-3.03%。

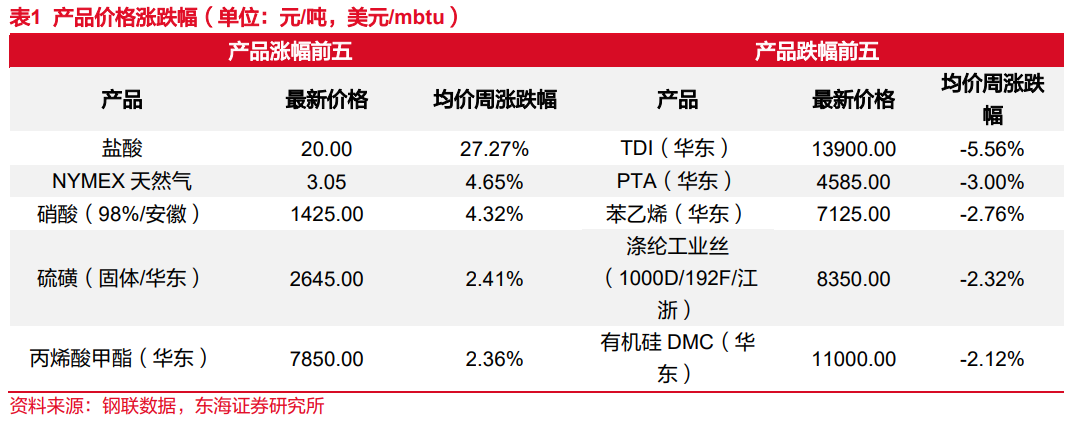

价格数据跟踪:上周(2025/9/1~2025/9/5)价格涨幅靠前的品种:分别为盐酸:27.27%;NYMEX天然气:4.65%;硝酸(98%/安徽):4.32%;硫磺(固体/华东):2.41%;丙烯酸甲酯(华东):2.36%。价格跌幅靠前的品种:分别为TDI(华东):-5.56%;PTA(华东):-3.00%;苯乙烯(华东):-2.76%;涤纶工业丝(1000D/192F/江浙):-2.32%;有机硅DMC(华东):-2.12%。

投资建议:

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团(有机硅&草甘膦)、东材科技、君正集团、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国1大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

风险提示:地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;国际政策变动导致国内商品、服务出口受抑制;下游需求低迷,影响到相应企业的利润。

// 正文 //

▌1.本周行业新闻及事件点评

1.1农药行业持续去库,部分品种开始涨价

截至上周,各公司2025年半年报已披露,2025年6月30日申万农药板块总存货占总资产比例为13.94%,较3月31日下降0.12pct,农药库存自2023年9月高点以来持续波动下行。

2025年以来,部分农药产品价格出现上行,有望带动农药行业景气修复。根据百川盈孚数据,截至2025年9月9日,草甘膦、百草枯、代森锰锌价格分别较2025年初上涨14.81%、39.13%、12.50%,根据中农立华原药数据,烯草酮(折百)、2、4-D(98%)、氯虫苯甲酰胺原药、氯氰菊酯(94%)、甲氧虫酰胺(96%)价格分别较年初上涨51.32%、11.49%、9.52%、16.92%、60%。

1.2重点子行业投资建议

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团、东材科技、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的扬农化工、广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国内大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

▌2.化工板块周表现

2.1股票市场行情表现

2.1.1.板块表现

上周(2025/9/1~2025/9/5),沪深300指数下跌0.81%,申万石油石化指数下跌1.10%,跑输大盘0.29pct,申万基础化工指数下跌1.36%,跑输大盘0.55pct,涨幅在全部申万一级行业中分别位列第17位、第20位。

子板块涨跌幅,涨幅前五的为:改性塑料:2.52%;其他橡胶制品:1.21%;无机盐:1.03%;钛白粉:0.93%;其他石化:0.57%。跌幅前五的为:油品石化贸易:-4.08%;合成树脂:-3.74%;聚氨酯:-3.43%;复合肥:-3.06%;氯碱:-3.03%。

2.1.2.个股涨跌幅

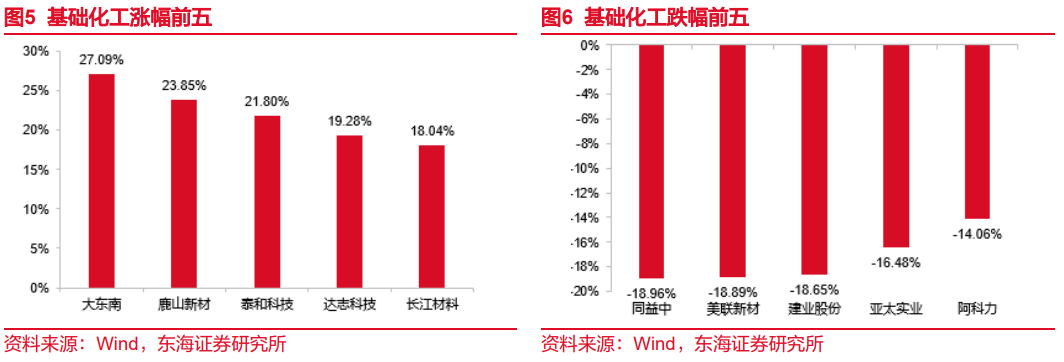

上周(2025/9/1~2025/9/5),基础化工板块涨幅居前的个股有:大东南:27.09%;鹿山新材:23.85%;泰和科技:21.80%;达志科技:19.28%;长江材料:18.04%。

基础化工板块跌幅居前的个股有:同益中:-18.96%;美联新材:-18.89%;建业股份:-18.65%;亚太实业:-16.48%;阿科力:-14.06%。

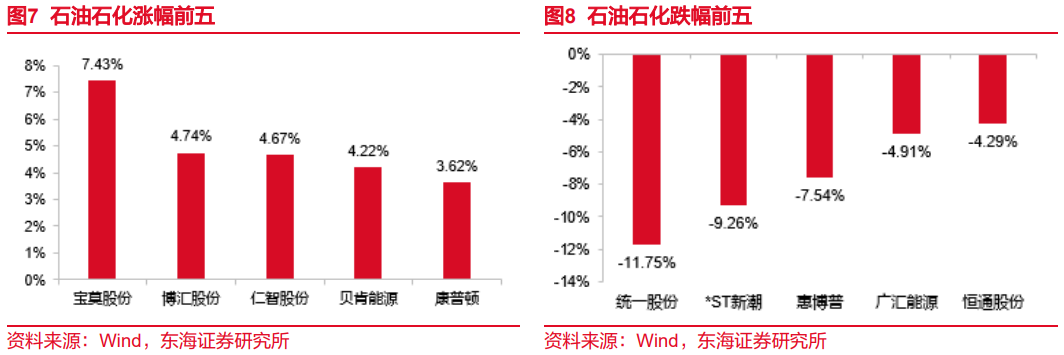

上周(2025/9/1~2025/9/5),石油石化板块涨幅居前的个股有:宝莫股份:7.43%;博汇股份:4.74%;仁智股份:4.67%;贝肯能源:4.22%;康普顿:3.62%。

石油石化板块跌幅居前的个股有:统一股份:-11.75%;*ST新潮:-9.26%;惠博普:-7.54%;广汇能源:-4.91%;恒通股份:-4.29%。

2.2重点产品价格价差周表现

2.2.1.重点产品价格涨跌幅

上周(2025/9/1~2025/9/5)价格涨幅靠前的品种:分别为盐酸:27.27%;NYMEX天然气:4.65%;硝酸(98%/安徽):4.32%;硫磺(固体/华东):2.41%;丙烯酸甲酯(华东):2.36%。

上周(2025/9/1~2025/9/5)价格跌幅靠前的品种:分别为TDI(华东):-5.56%;PTA(华东):-3.00%;苯乙烯(华东):-2.76%;涤纶工业丝(1000D/192F/江浙):-2.32%;有机硅DMC(华东):-2.12%。

2.2.2.重点产品价差涨跌幅

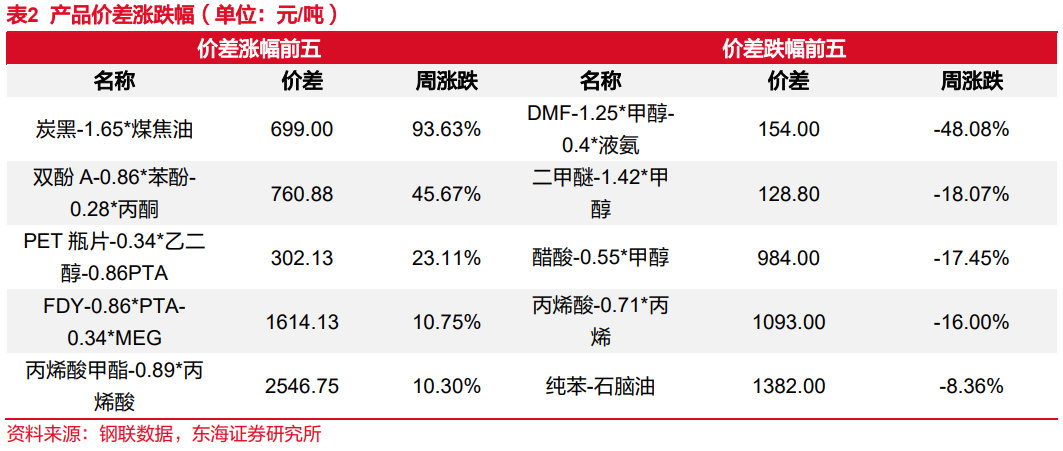

上周(2025/9/1~2025/9/5)价差涨幅靠前的品种:分别为炭黑-1.65*煤焦油:93.63%;双酚A-0.86*苯酚-0.28*丙酮:45.67%;PET瓶片-0.34*乙二醇-0.86PTA:23.11%;FDY-0.86*PTA-0.34*MEG:10.75%;丙烯酸甲酯-0.89*丙烯酸:10.30%。

上周(2025/9/1~2025/9/5)价差跌幅靠前的品种:分别为DMF-1.25*甲醇-0.4*液氨:-48.08%;二甲醚-1.42*甲醇:-18.07%;醋酸-0.55*甲醇:-17.45%;丙烯酸-0.71*丙烯:-16.00%;纯苯-石脑油:-8.36%。

2.2.3.变动分析

炭黑:上周炭黑市场窄幅上行,上周煤焦油、蒽油市场价格窄幅走低,乙烯焦油市场重心小幅上移,炭黑油、脱固油浆整体平稳运行,价格波动有限。综合来看,原料面难以形成有效助推,对炭黑成本暂无明确利好支撑。受行业长期持续亏损的压力影响,部分炭黑企业挺价意愿显著增强,传导至下游需求端,个别大型轮胎企业因自身库存偏低、存在补货需求,对炭黑高位价格的接受度有所提升,进而带动整体轮胎行业对炭黑高位价的接受氛围有所缓解不过当前高位成交仍以零星散单为主。

双酚A:上周双酚A国内市场坚挺上行,月初供方多交付合约,叠加前期工厂多有降库,供应无压下积极挺涨报盘,周初华东地区供方报价至8000元/吨,下游虽对挺价中的双酚A接受度有限,但低价难寻下,少量刚需高位跟进;临近周末上海双酚A装置负荷计划外下降,供应缩减提振下供方继续上调报价至8100元/吨,贸易商积极跟涨,市场低价询货不易,刚需商谈重心上移。

涤纶长丝:上周涤纶长丝市场价格稳定,原油市场好空因素均存,国际油价整体呈现震荡走势,但主原料PTA市场情绪偏弱,聚合成本端弱势下行,对长丝支撑表现不佳,但现阶段长丝市场现金流水平仍较为薄弱,企业挺价意愿不减,报价维持平稳,下游需求端订单衔接不畅,业者后市预期谨慎,长丝市场交投持续偏弱,场内实单较为缺乏,市场重心未有明显波动,整体运行较为平稳。

(数据来源:隆众数据,百川盈孚)

▌3.本周重点公告

【中国石化】2025年半年度A股分红派息实施公告

本次利润分配方案以股权登记日当日登记的总股本(扣除公司回购专用账户中的A股股份)为准,每股派发现金红利人民币0.088元(含税)。以截至本公告日公司扣除回购专用账户A股股份后的总股本1211.60万股为基数,每股派发现金红利人民币0.088元(含税)计算,共计派发现金红利人民币106.62亿元(含税及等值外币),其中A股股本972.15万股(已扣除公司回购专用账户中的A股股份1720万股),派发A股现金红利人民币85.55亿元(含税)。

【万华化学】子公司匈牙利宝思德化学公司MDI装置复产公告

根据公司于2025年7月22日发布的“关于子公司匈牙利宝思德化学公司装置停产检修的公告”(公告编号:临2025-43号),匈牙利宝思德化学公司(BorsodChemZrt.)MDI(40万吨/年)、TDI(25万吨/年)等一体化装置及相关配套装置于2025年7月23日开始陆续停产检修。截至目前,上述MDI装置的停产检修已经结束,恢复正常生产;TDI装置的复产公告参见公司于2025年8月19日披露的“关于部分TDI装置运行情况的公告”(公告编号:临2025-50号)。

【卫星化学】关于部分装置检修的公告

公司根据化工企业生产装置运行周期的要求,为保障生产装置正常运行和安全稳定生产,按照年度计划决定对全资子公司连云港石化有限公司2套聚乙烯装置、1套环氧乙烷/乙二醇装置及配套原料装置进行例行检修,以上装置于2022年8月投产并连续运行至今,达到行业检修周期,检修期限预计45天。公司将确保检修工作安全、环保、高效进行,不会对公司全年生产经营产生较大的影响。

【湖北宜化】关于年产20万吨烧碱项目投产的公告

为践行“长江大保护”政策,推动湖北宜化化工股份有限公司(以下简称“公司”)氯碱化工产业升级,公司以全资子公司湖北宜化新能源有限公司为实施主体,建设20万吨/年烧碱搬迁节能改造项目(以下简称“烧碱项目”)。截至本公告披露日,烧碱项目已建成年产20万吨烧碱装置及相关配套设施,经相关主管部门审核后,于近期安全顺利投产,烧碱产品已满负荷生产。

(资料来源:同花顺,公司公告)

▌4.重点产品价格价差走势跟踪

▌5.风险提示

地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;

国际政策变动导致国内商品、服务出口受抑制;

下游需求低迷,影响到相应企业的利润。

// 报告信息 //

证券研究报告:《2025H1农药行业持续去库,行业景气有望修复——基础化工行业周报(2025/9/1-2025/9/7)》

对外发布时间:2025年09月10日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻