(来源:普华有策)

中国塑料机械行业:全球领军者的崛起、技术突围与升级趋势

1、塑料机械行业简介

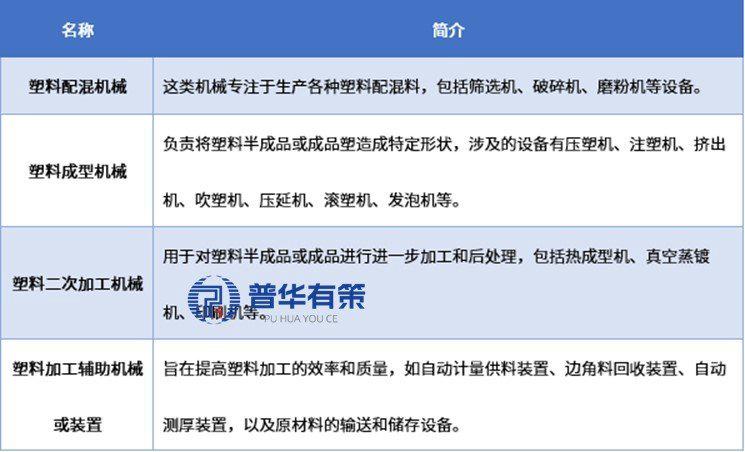

塑料机械是指塑料加工领域中使用的一系列设备和机器的总称,它们主要负责执行如流体和固体的输送、分离、破碎、磨粉和干燥等通用操作。按照塑料制品的生产步骤,塑料机械可以分为以下四大类:

塑料机械的分类

资料来源:普华有策

资料来源:普华有策2、塑料机械行业发展概况

中国塑料机械行业历经多年发展,已构建起以科技创新为驱动、产品门类齐全、技术水平先进且规模连续20余年位居全球首位的现代化产业体系。据中国塑料机械工业协会权威数据显示,我国塑料机械全球产量份额突破50%,销售收入占比超三分之一;在国内市场,国产设备占有率长期稳定在80%左右,确立了我国作为全球塑料机械制造与出口领军者的地位,并对国际市场需求形成重要影响。

行业发展呈现强劲增长态势:2011-2024年间,规模以上塑机企业数量从330家增至908家,年均复合增长率达6%以上;行业营收规模由2011年的441亿元持续攀升至2023年的941亿元(年均复合增长率6.52%),2024年进一步跃升至1282亿元,同比增幅达9%。

2020-2024年塑料机械规模以上企业数量以及营业收入

资料来源:普华有策

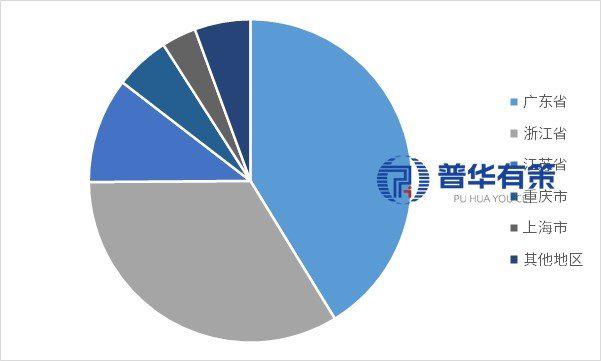

资料来源:普华有策从设备产量数据来看,2024年全国塑料加工专用设备产量达到31.59万台,同比增长7.55%,增速实现由负转正的积极转变。回溯2023年,我国塑料加工专用设备产量为29.37万台,虽同比下降3.63%,但降幅较上年已显著收窄。当前,我国塑料加工专用设备行业呈现出较高的生产集中度,其中浙江、广东两省的产量合计占比超过全国总产量的七成,重庆市和江苏省紧随其后位列其后。

2024年分区域塑料加工设备生产数量占比情况

资料来源:普华有策

资料来源:普华有策从全球市场看,我国塑机行业起步晚、早期技术研发薄弱,总体技术水平与德、日、意等领先企业存在差距,高端市场长期被这些企业把控。但近年我国技术持续进步,海天精工、伊之密等顶尖企业已成功切入高端市场,行业与国际先进水平差距缩小,海外竞争力显著增强。

据海关总署数据,我国塑机出口持续贸易顺差且额速增,已成为全球塑机生产、消费、出口大国,地位关键。2024年,我国五大类塑机(注射机、挤出机等)出口额41.03亿美元(同比+21.88%),进口额18.73亿美元(同比-10.95%);进口前十大来源国/地区(日、德为主,日占46.97%、德29.41%)合计占比超97.54%,出口前二十大目的地(越、印为主,合计占比超20%)合计占比73.74%。

3、塑料机械行业发展趋势

随着塑料加工技术的日益成熟与发展,塑料机械的种类日益增多,相关技术也持续不断地进步与革新。目前来看,塑料机械行业的发展主要呈现出以下几个趋势:

(1)产品向自动化、智能化、精密化以及节能化发展

因人工成本攀升、塑料加工行业工作环境恶劣且劳动强度大,“机器换人”与优化环境需求迫切,自动化智能化装备既能满足此需求又利于企业控成本,同时终端客户对产品品质要求提高,也推动塑料加工企业通过提升装备精密性、自动化与智能化水平来稳生产、提品质、降成本、增效益;《“十四五”智能制造发展规划》等政策推进各行业智能化改造,尤其助力塑料机械制造技术跨越式发展,行业专利申请量保持高位,研发氛围浓厚,塑机向自动化、智能化、精密化、节能化、多功能集成方向迈进;国内塑机企业应用先进技术与管理模式,提升竞争力,为行业发展奠基;此外,“双碳”目标下,塑机环保节能化成为企业提升竞争力的战略方向,综上,塑料机械行业向自动化、智能化、精密化及环保节能化发展是必然趋势。

(2)行业门槛提高,集中度逐步增加

当前,全球约90个国家和地区已实施控禁一次性不可降解塑料制品的政策,掀起塑料绿色革命,我国“十四五”规划亦聚焦绿色低碳与循环经济,且自2020年起多部门发布多项塑料污染治理及循环经济相关政策;在此背景下,塑料制品行业向高端化、品牌化、绿色化转型,落后产能逐步退出,推高了对上游塑料机械的技术要求,促使塑机行业准入门槛与集中度提升,同时信息化、智能化技术推动塑机行业与多领域技术深度融合,虽带来产业升级机遇但也间接提高门槛,唯有具备技术储备与持续研发能力的企业,方能适应变革、在未来市场立足。

(3)市场愈发国际化

随着市场国际化进程的持续深化,国产产品与全球领先制造企业的产品差距正逐步缩小。我国塑料机械行业已构建完整的产业链体系,凭借突出的产品性价比和长期积累形成的规模化产业优势,能够充分满足全球客户多元化的产品需求。与此同时,伴随中国制造业综合竞争力的持续提升,中国在全球经济格局中的战略地位日益凸显,中国制造产品的国际知名度和市场认可度亦在稳步提高。这一发展趋势预示着行业客户的国际化需求将更趋显著,具备核心技术创新能力的企业有望在国际市场竞争中赢得重要发展机遇。

4、塑料机械行业竞争格局

无论是国内还是国外,塑料加工专用设备制造行业都是一个高度竞争的市场。自改革开放以来,中国国民经济的快速增长推动了塑料加工专用设备行业的蓬勃发展。从国内竞争情况来看,规模以上企业的数量逐年增加,行业竞争日益激烈。而在国际市场上,发达国家仍凭借其技术和人才优势占据重要地位,如德国、意大利和日本的高端、精密、大型塑料机械产品,凭借其高技术含量和高附加值,保持领先地位,对中国塑料机械产业构成较大挑战。

全球塑料机械主要生产国包括德、奥、中、日、韩、加等,发达国家凭技术积累与人才资源引领行业,欧洲是全球塑机领先技术代表,拥有超45%全球专利;德、奥、日企业专注高端精密大型塑机市场,以高效、高精、长寿命设备主导高端领域。中国塑机行业门类全、基础稳、技术较先进,过去20年产量居世界第一,是主要产销国,行业龙头经持续创新已缩小与欧日技术差距,在国际中端市场竞争力渐强,且依托技术精进与高性价比产品,海外市场竞争力逐年提升。

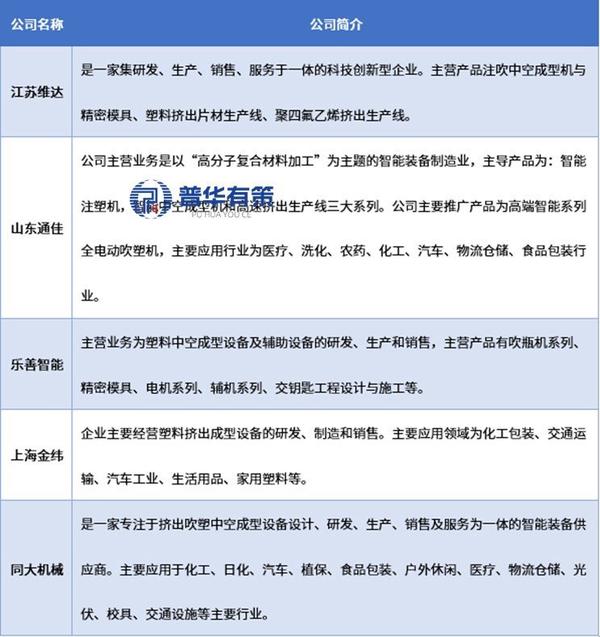

行业内企业主要有江苏维达、山东通佳、上海金纬、同大机械、乐善智能等。

行业内部分企业情况

资料来源:普华有策

资料来源:普华有策《2025-2031年塑料机械行业IPO及融资调研分析研究报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

>>>查看更多:股市要闻